ΧΡΗΜΑ WEEK # 539, 12/01/2015

10

ΧΡΗΜΑ WEEK ΕΒΔΟΜΑΔΙΑΙΑ ΗΛΕΚΤΡΟΝΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΕΦΗΜΕΡΙΔΑ τ.539 / ΤΡΙΤΗ 13.01.2015 7 Ο ΣΥΝΕΔΡΙΟ CREDIT RISK MANAGEMENT Η ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΗ ΕΜΠΙΣΤΟΣΥΝΗ ΚΑΤΑΛΥΤΗΣ ΑΝΑΠΤΥΞΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΑ ΝΕΑ ALPHA BANK, FOLLIFOLLIE, JUMBO ΠΙΣΩ ΑΠΟ ΤΟ ΤΑΜΠΛΟ ΤΡΑΠΕΖΙΚΕΣ ΜΕΤΟΧΕΣ, ΕΠΕΝΔΥΤΕΣ, ΟΠΑΠ 4 11 12 Ε ρωτήματα για το αν θα προκύψει σταθερή κυβέρνη- ση και ποιο θα είναι το αποτέλεσμα των διαπραγμα- τεύσεων με τους πιστωτές δεν μπορούν να απαντη- θούν. Με πτώση 6,78% έκλεισε η χρηματιστηριακή αγορά ενώ σημαντική ήταν η επιδείνωση του κλίματος και στην αγορά ομολόγων, με την απόδοση του δεκαετούς ομο- λόγου να ξεπερνά το 10% και του τριετούς το 15%. Η αλλαγή της καμπύλης αποδόσεων στα ελληνικά ομόλογα αποτελεί μια πολύ αρνητική εξέλιξη. Τα μεσοβραχυχρόνια ομόλογα έχουν υψηλότερες αποδόσεις από τα μακροπρό- θεσμα, απόρροια της αβεβαιότητας ακόμη και για αθέτηση πληρωμών. Ο τραπεζικός δείκτης στη συνεδρίαση της Πέμπτης κατέγραψε νέα χαμηλά 28 ετών για να κλείσει την εβδομάδα με πτώση 7,33%. Το παραδοσιακό January effect δεν φαίνεται να επαναλαμβάνεται το 2015, καθώς όσο πλη- σιάζουμε στις εκλογές τόσο αυξάνεται το country risk. Η παρούσα φάση του ελληνικού χρηματιστηρίου, που προσομοιάζει με εκείνη του Ιουνίου του 2012, αγνοεί τα θεμελιώδη των εταιρειών και επηρεάζεται καθοριστικά από το ενδεχόμενο του αρνητικού σεναρίου (διατήρηση της αβεβαιότητας μέχρι τον Μάρτιο σε συνέχεια της διενέργειας επαναληπτικών εκλογών). Αντιθέτως, η διαμόρφωση ισχυ- ρής κυβέρνησης μετά τις 25 Ιανουαρίου με εμφανή φιλοευ- ρωπαϊκό προσανατολισμό θα άρει την αβεβαιότητα και θα επαναφέρει τη διάθεση για επανεξέταση του ακραία υψηλού σήμερα ελληνικού επενδυτικού κινδύνου. Η ΤΕΧΝΙΚΗ ΕΙΚΟΝΑ Τεχνικά, η αντίδραση της Παρασκευής για να έχει συνέχεια θα πρέπει η αγορά να διασπάσει ανοδικά τα επίπεδα των 800-810 μονάδων, ενώ σε περίπτωση αδυναμίας συνέχισης της ανοδικής αντίδρασης θα δοκιμαστούν και πάλι τα επίπεδα των 750 μονάδων, η διάσπαση των οποίων μπορεί να οδηγήσει την αγορά προς τις 650 μονάδες. Οι πολιτικές εξελίξεις δείχνουν ότι βαδίζουμε προς ένα έντονα πολωτικό δεκαπενθήμερο, που αναμφισβήτητα θα επηρεάζει καθημε- ρινά την αγορά. Με τα παρόντα δεδομένα οι 750 μονάδες αποτελούν ένα επίπεδο που θα δοκιμαστεί εκ νέου τις προσεχείς ημέρες. Η διατήρησή τους μέχρι την εκλογική μάχη ενδεχομένως να δημιουργήσει τις προϋποθέσεις για την ύπαρξη διπλού πυθμένα στα επίπεδα αυτά, με απαραί- τητη προϋπόθεση βέβαια να υπάρξει κυβέρνηση την επομέ- νη των εκλογών. Μια διάσπαση των 750 μονάδων θα δυσχεράνει σημαντικά την τεχνική εικόνα της αγοράς και θα προβληματίσει τους παράγοντές της, καθώς σε ένα τέτοιο ενδεχόμενο πιθανόν να προεξοφλείται ένα πολυήμερο αδιέξοδο στον σχηματισμό κυβέρνησης, με ό,τι αυτό συνεπάγεται για τις διαπραγματεύσεις με τους εταίρους και τις δανειακές υποχρεώσεις της χώρας. Οι κεφαλαιοποιήσεις έχουν υποχωρήσει σημαντικά, προσφέρονται για σταδιακή δημιουργία θέσεων από μακροπρόθεσμους επενδυτές αλλά βραχυπρόθεσμα τη θέση των θεμελιωδών έχει πάρει η πολιτική αβεβαιότητα. ΧW ΠΟΥ «ΠΑΙΖΕΤΑΙ» ΤΟ ΒΡΑΧΥ - ΠΡΟΘΕΣΜΟ ΜΕΛΛΟΝ ΤΟΥ ΧΑ Θολό το τοπίο για την ελληνική χρηματιστηριακή αγορά ενόψει των εκλογών και της αβεβαιότητας που προκαλεί το αποτέλεσμά τους.

-

Upload

ethos-media-redefining-media -

Category

Documents

-

view

227 -

download

0

description

Â

Transcript of ΧΡΗΜΑ WEEK # 539, 12/01/2015

ΧΡΗΜΑ WEEK

ΕΒΔΟΜΑΔΙΑΙΑ ΗΛΕΚΤΡΟΝΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΕΦΗΜΕΡΙΔΑ τ.539 / ΤΡΙΤΗ 13.01.2015

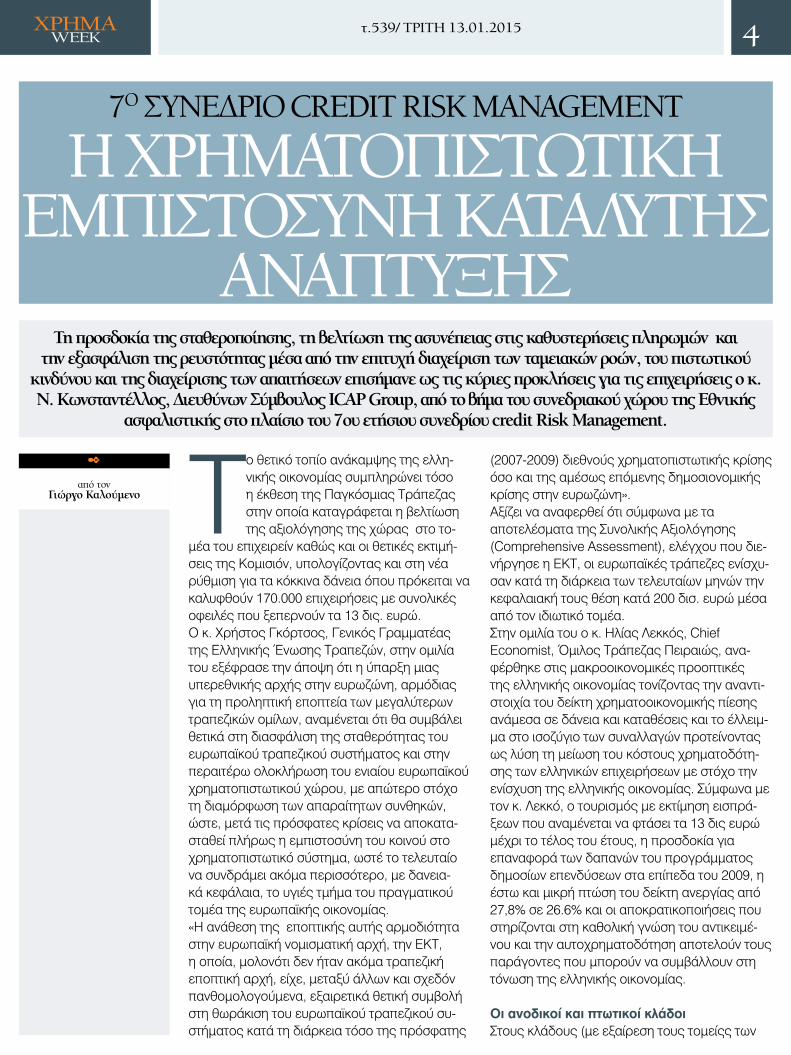

7Ο ΣΥΝΕΔΡΙΟ CREDIT RISK MANAGEMENTΗ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΗ ΕΜΠΙΣΤΟΣΥΝΗ

ΚΑΤΑΛΥΤΗΣ ΑΝΑΠΤΥΞΗΣ

ΕΠΙΧΕΙΡΗΜΑΤΙΚΑ ΝΕΑALPHA BANK,

FOLLI FOLLIE, JUMBO

ΠΙΣΩ ΑΠΟ ΤΟ ΤΑΜΠΛΟΤΡΑΠΕΖΙΚΕΣ ΜΕΤΟΧΕΣ,

ΕΠΕΝΔΥΤΕΣ, ΟΠΑΠ

4 11 12

Ερωτήματα για το αν θα προκύψει σταθερή κυβέρνη-ση και ποιο θα είναι το αποτέλεσμα των διαπραγμα-τεύσεων με τους πιστωτές δεν μπορούν να απαντη-θούν. Με πτώση 6,78% έκλεισε η χρηματιστηριακή

αγορά ενώ σημαντική ήταν η επιδείνωση του κλίματος και στην αγορά ομολόγων, με την απόδοση του δεκαετούς ομο-λόγου να ξεπερνά το 10% και του τριετούς το 15%. Η αλλαγή της καμπύλης αποδόσεων στα ελληνικά ομόλογα αποτελεί μια πολύ αρνητική εξέλιξη. Τα μεσοβραχυχρόνια ομόλογα έχουν υψηλότερες αποδόσεις από τα μακροπρό-θεσμα, απόρροια της αβεβαιότητας ακόμη και για αθέτηση πληρωμών. Ο τραπεζικός δείκτης στη συνεδρίαση της Πέμπτης κατέγραψε νέα χαμηλά 28 ετών για να κλείσει την εβδομάδα με πτώση 7,33%. Το παραδοσιακό January effect δεν φαίνεται να επαναλαμβάνεται το 2015, καθώς όσο πλη-σιάζουμε στις εκλογές τόσο αυξάνεται το country risk. Η παρούσα φάση του ελληνικού χρηματιστηρίου, που προσομοιάζει με εκείνη του Ιουνίου του 2012, αγνοεί τα θεμελιώδη των εταιρειών και επηρεάζεται καθοριστικά από το ενδεχόμενο του αρνητικού σεναρίου (διατήρηση της αβεβαιότητας μέχρι τον Μάρτιο σε συνέχεια της διενέργειας επαναληπτικών εκλογών). Αντιθέτως, η διαμόρφωση ισχυ-ρής κυβέρνησης μετά τις 25 Ιανουαρίου με εμφανή φιλοευ-ρωπαϊκό προσανατολισμό θα άρει την αβεβαιότητα και θα επαναφέρει τη διάθεση για επανεξέταση του ακραία υψηλού σήμερα ελληνικού επενδυτικού κινδύνου.

Η ΤΕΧΝΙΚΗ ΕΙΚΟΝΑΤεχνικά, η αντίδραση της Παρασκευής για να έχει συνέχεια θα πρέπει η αγορά να διασπάσει ανοδικά τα επίπεδα των 800-810 μονάδων, ενώ σε περίπτωση αδυναμίας συνέχισης της ανοδικής αντίδρασης θα δοκιμαστούν και πάλι τα επίπεδα των 750 μονάδων, η διάσπαση των οποίων μπορεί να οδηγήσει την αγορά προς τις 650 μονάδες. Οι πολιτικές εξελίξεις δείχνουν ότι βαδίζουμε προς ένα έντονα πολωτικό δεκαπενθήμερο, που αναμφισβήτητα θα επηρεάζει καθημε-ρινά την αγορά. Με τα παρόντα δεδομένα οι 750 μονάδες αποτελούν ένα επίπεδο που θα δοκιμαστεί εκ νέου τις προσεχείς ημέρες. Η διατήρησή τους μέχρι την εκλογική μάχη ενδεχομένως να δημιουργήσει τις προϋποθέσεις για την ύπαρξη διπλού πυθμένα στα επίπεδα αυτά, με απαραί-τητη προϋπόθεση βέβαια να υπάρξει κυβέρνηση την επομέ-νη των εκλογών. Μια διάσπαση των 750 μονάδων θα δυσχεράνει σημαντικά την τεχνική εικόνα της αγοράς και θα προβληματίσει τους παράγοντές της, καθώς σε ένα τέτοιο ενδεχόμενο πιθανόν να προεξοφλείται ένα πολυήμερο αδιέξοδο στον σχηματισμό κυβέρνησης, με ό,τι αυτό συνεπάγεται για τις διαπραγματεύσεις με τους εταίρους και τις δανειακές υποχρεώσεις της χώρας. Οι κεφαλαιοποιήσεις έχουν υποχωρήσει σημαντικά, προσφέρονται για σταδιακή δημιουργία θέσεων από μακροπρόθεσμους επενδυτές αλλά βραχυπρόθεσμα τη θέση των θεμελιωδών έχει πάρει η πολιτική αβεβαιότητα. ΧW

ΠΟΥ «ΠΑΙΖΕΤΑΙ» ΤΟ ΒΡΑΧΥ-ΠΡΟΘΕΣΜΟ ΜΕΛΛΟΝ ΤΟΥ ΧΑ

Θολό το τοπίο για την ελληνική χρηματιστηριακή αγορά ενόψει των εκλογών και της αβεβαιότητας που προκαλεί το αποτέλεσμά τους.

ΧΡΗΜΑ WEEK

τ.539/ ΤΡΙΤΗ 13.01.2015 2

ΚΡΙΣΙΜΟΣ ΦΕΒΡΟΥΑΡΙΟΣ

ΓΙΑ ΤΙΣ ΤΡΑΠΕΖΕΣΗ ρευστότητα του τραπεζικού συστήματος και η εξυπηρέτηση των δανειακών αναγκών του Δημοσίου είναι τα δύο μεγάλα ζητούμενα για την επόμενη κυβέρνηση, με εξαιρετικά

περιορισμένα χρονικά περιθώρια, ειδικά σε ό,τι αφορά το πρώτο ζητούμενο.

Η νέα κυβέρνηση θα έχει στη διάθεσή της λίγες ημέρες –μέχρι το τέλος του Φεβρουαρίου– προκειμένου να έρθει σε συμφωνία με την Τρόικα, ώστε να

συνεχίσουν τα ελληνικά ομόλογα να γίνονται δεκτά από την ΕΚΤ. Η εναλλακτική περίπτωση είναι να ζητηθεί επισήμως από τη νέα κυβέρνηση παράτα-ση του προγράμματος, ώστε να υπάρχει περισσό-τερος χρόνος για διαπραγματεύσεις. Το «τελεσίγραφο» της ΕΚΤ, που δόθηκε την πε-ρασμένη εβδομάδα, ήταν κάτι περισσότερο από σαφές: εφόσον η χώρα είναι σε πρόγραμμα, η ΕΚΤ θα συνεχίσει να χορηγεί ρευστότητα. Στην ουσία δικαιώνεται ο Γ. Στουρνάρας, που μίλησε για πρόβλημα ρευστότητας εφόσον τα πολιτικά κόμματα δεν επιδείξουν σύνεση. Την ίδια στιγμή να αποκλειστούν τα ελληνικά ομό-λογα από το διευρυμένο πρόγραμμα QE εισηγή-θηκαν στο ΔΣ της ΕΚΤ οι αναλυτές της Κεντρικής Τράπεζας. H Ελλάδα θα μείνει έξω από το πακέτο νομισματικής χαλάρωσης της Ευρώπης και χάνε-ται μια μεγάλη ευκαιρία βοήθειας. Σύμφωνα με πληροφορίες, το σχέδιο της ΕΚΤ προβλέπει την αγορά κρατικών ομολόγων έως το ποσό των 500 δισ. Ωστόσο, οι αγορές αυτές θα αφορούν τα ομόλογα που έχουν «investment grade», δηλαδή η αξιολόγησή τους είναι τουλά-χιστον «ΒΒΒ-». Αυτό σημαίνει ότι μένουν εκτός του προγράμματος τα ομόλογα της Ελλάδας, με

αξιολόγηση «Β» και τα ομόλογα της Πορτογαλίας με αξιολόγηση «ΒΒ» και της Κύπρου με «Β+» Όπως σημειώνει το πρακτορείο, στην παρουσίαση δεν έγινε αναφορά για τα ομόλογα που δεν διαθέ-τουν «investment grade», όπως τα ελληνικά, αν και στα προηγούμενα προγράμματα πάντα υπήρχε συγκεκριμένη αναφορά και πρόβλεψη. Μάλιστα η ΕΚΤ σήμερα διατηρεί την πρόσβαση της Ελλάδας και της Κύπρου στα κεφάλαιά της, με τον όρο ότι βρίσκονται σε πρόγραμμα που διασφαλίζει ότι οι μεταρρυθμιστικές προσπάθειές τους επιτυγχάνουν τους στόχους. Οι πιέσεις που ασκούνται στο τραπεζικό σύστημα είναι μεν υπαρκτές –έχουν φύγει 3 δισ. από τις καταθέσεις σύμφωνα με τον υπουργό Οικονο-μικών– αλλά για την ώρα τουλάχιστον οι εκροές είναι απόλυτα διαχειρίσιμες. Δυστυχώς όμως για το χρηματοπιστωτικό σύ-στημα δεν είναι οι μόνες, αφού τα δύσκολα είναι μπροστά του, και η Ευρωπαϊκή Κεντρική Τράπεζα στέλνει μήνυμα ότι χωρίς να υπάρχει πρόγραμμα στην Ελλάδα, δεν είναι δυνατή η συνέχιση της χορήγησης ρευστότητας. Το αρνητικό σενάριο θα είναι εφιαλτικό, με πολλα-πλές και ανυπολόγιστες συνέπειες για την εύρυθ-μη λειτουργία του τραπεζικού συστήματος, την ανάπτυξη της οικονομίας και βέβαια την απασχό-ληση. ΧW

www.hrima.gr - 210 9984950

υπογράφουµε

...και σας παρουσιάζουµε καταξιωµένες ελληνικές επωνυµίεςσε µια ετήσια έκδοση του περιοδικού ΧΡΗΜΑ

ΧΡΗΜΑ WEEK

τ.539/ ΤΡΙΤΗ 13.01.2015 4

Τη προσδοκία της σταθεροποίησης, τη βελτίωση της ασυνέπειας στις καθυστερήσεις πληρωμών και την εξασφάλιση της ρευστότητας μέσα από την επιτυχή διαχείριση των ταμειακών ροών, του πιστωτικού

κινδύνου και της διαχείρισης των απαιτήσεων επισήμανε ως τις κύριες προκλήσεις για τις επιχειρήσεις ο κ. Ν. Κωνσταντέλλος, Διευθύνων Σύμβουλος ICAP Group, από το βήμα του συνεδριακού χώρου της Εθνικής

ασφαλιστικής στο πλαίσιο του 7ου ετήσιου συνεδρίου credit Risk Management.

✒

από τονΓιώργο Καλούμενο

7Ο ΣΥΝΕΔΡΙΟ CREDIT RISK MANAGEMENT

Η ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΗ ΕΜΠΙΣΤΟΣΥΝΗ ΚΑΤΑΛΥΤΗΣ

ΑΝΑΠΤΥΞΗΣ

Το θετικό τοπίο ανάκαμψης της ελλη-νικής οικονομίας συμπληρώνει τόσο η έκθεση της Παγκόσμιας Τράπεζας στην οποία καταγράφεται η βελτίωση της αξιολόγησης της χώρας στο το-

μέα του επιχειρείν καθώς και οι θετικές εκτιμή-σεις της Κομισιόν, υπολογίζοντας και στη νέα ρύθμιση για τα κόκκινα δάνεια όπου πρόκειται να καλυφθούν 170.000 επιχειρήσεις με συνολικές οφειλές που ξεπερνούν τα 13 δις. ευρώ.Ο κ. Χρήστος Γκόρτσος, Γενικός Γραμματέας της Ελληνικής Ένωσης Τραπεζών, στην ομιλία του εξέφρασε την άποψη ότι η ύπαρξη μιας υπερεθνικής αρχής στην ευρωζώνη, αρμόδιας για τη προληπτική εποπτεία των μεγαλύτερων τραπεζικών ομίλων, αναμένεται ότι θα συμβάλει θετικά στη διασφάλιση της σταθερότητας του ευρωπαϊκού τραπεζικού συστήματος και στην περαιτέρω ολοκλήρωση του ενιαίου ευρωπαϊκού χρηματοπιστωτικού χώρου, με απώτερο στόχο τη διαμόρφωση των απαραίτητων συνθηκών, ώστε, μετά τις πρόσφατες κρίσεις να αποκατα-σταθεί πλήρως η εμπιστοσύνη του κοινού στο χρηματοπιστωτικό σύστημα, ωστέ το τελευταίο να συνδράμει ακόμα περισσότερο, με δανεια-κά κεφάλαια, το υγιές τμήμα του πραγματικού τομέα της ευρωπαϊκής οικονομίας. «Η ανάθεση της εποπτικής αυτής αρμοδιότητα στην ευρωπαϊκή νομισματική αρχή, την ΕΚΤ, η οποία, μολονότι δεν ήταν ακόμα τραπεζική εποπτική αρχή, είχε, μεταξύ άλλων και σχεδόν πανθομολογούμενα, εξαιρετικά θετική συμβολή στη θωράκιση του ευρωπαϊκού τραπεζικού συ-στήματος κατά τη διάρκεια τόσο της πρόσφατης

(2007-2009) διεθνούς χρηματοπιστωτικής κρίσης όσο και της αμέσως επόμενης δημοσιονομικής κρίσης στην ευρωζώνη».Αξίζει να αναφερθεί ότι σύμφωνα με τα αποτελέσματα της Συνολικής Αξιολόγησης (Comprehensive Assessment), ελέγχου που διε-νήργησε η ΕΚΤ, οι ευρωπαϊκές τράπεζες ενίσχυ-σαν κατά τη διάρκεια των τελευταίων μηνών την κεφαλαιακή τους θέση κατά 200 δισ. ευρώ μέσα από τον ιδιωτικό τομέα.Στην ομιλία του ο κ. Ηλίας Λεκκός, Chief Economist, Όμιλος Τράπεζας Πειραιώς, ανα-φέρθηκε στις μακροοικονομικές προοπτικές της ελληνικής οικονομίας τονίζοντας την αναντι-στοιχία του δείκτη χρηματοοικονομικής πίεσης ανάμεσα σε δάνεια και καταθέσεις και το έλλειμ-μα στο ισοζύγιο των συναλλαγών προτείνοντας ως λύση τη μείωση του κόστους χρηματοδότη-σης των ελληνικών επιχειρήσεων με στόχο την ενίσχυση της ελληνικής οικονομίας. Σύμφωνα με τον κ. Λεκκό, ο τουρισμός με εκτίμηση εισπρά-ξεων που αναμένεται να φτάσει τα 13 δις ευρώ μέχρι το τέλος του έτους, η προσδοκία για επαναφορά των δαπανών του προγράμματος δημοσίων επενδύσεων στα επίπεδα του 2009, η έστω και μικρή πτώση του δείκτη ανεργίας από 27,8% σε 26.6% και οι αποκρατικοποιήσεις που στηρίζονται στη καθολική γνώση του αντικειμέ-νου και την αυτοχρηματοδότηση αποτελούν τους παράγοντες που μπορούν να συμβάλλουν στη τόνωση της ελληνικής οικονομίας.

Οι ανοδικοί και πτωτικοί κλάδοι Στους κλάδους (με εξαίρεση τους τομείςς των

ΧΡΗΜΑ WEEK

τ.539/ ΤΡΙΤΗ 13.01.2015 5

Το ηλεκτρονικό σας "παράθυρο"

στο χώρο της Υγείας!

an property

ΧΡΗΜΑ WEEK

τ.539/ ΤΡΙΤΗ 13.01.2015 6

τραπεζών και της ασφάλειας) με την υψηλότερη βαθμολογία (BIC) με κριτήριο τη κερδοφορία, ρευστότητα και κεφαλαιακή διάθεση –κλάδοι που έχουν πληγεί λιγότερο από την οικονομική κρίση - συγκαταλέγονται αυτοί της επεξεργασίας νερού, αποβλήτων, τηλεπικοινωνιών, εκπαίδευ-σης και διόρθωσης και επισκευής πλοίων. Στον αντίποδα, στους κλάδους που παρουσιάζουν πτωτική πορεία βρίσκονται οι τομείς της διασκέ-δασης, των ΜΜΕ, της πώλησης αυτοκινήτων, κατασκευών, χαλυβουργίας και επίπλων, κλάδοι δηλαδή που είναι άρρηκτα συνδεδεμένοι με την ιδιωτική δαπάνη, σύμφωνα με τον κ. Λεκκό.

Ομπρέλα προστασίας για τις επιχειρήσειςΑποτελεσματική προστασία για τις επιχειρήσεις παρέχει η ασφάλιση πιστώσεων, που αποτε-λεί διαχρονικό εργαλείο για την ανάπτυξη της επιχειρηματικότητας. Τη σημασία της κάλυψης για το σύγχρονο επιχειρηματία ανέλυσαν σε συνέδριο της ICAP ο Α. Κωτσιόπουλος, Γενικός Διευθυντής του ΟΑΕΠ, ο Μάκης Τζέης, Διευθύ-νων Σύμβουλος της Atradius και ο Β. Χρηστίδης, Διευθύνων Σύμβουλος της Euler Hermes.Τη λειτουργία και το ρόλο του ΟΑΕΠ ανέλυσε ο κ. Α. Κωτσιόπουλος, Γενικός Διευθυντής του Οργανισμού τονίζοντας ότι ο φορέας καλύπτει όλες τις περιπτώσεις, που αφορούν εμπορικούς και πολιτικούς κινδύνους. Ειδικότερα αναφέρθη-κε στο πρόγραμμα «ΕΞΩΣΤΡΕΦΕΙΑ», το οποίο κοστίζει 60 ευρώ για τις χώρες της Ευρώπης και 100 ευρώ για τις χώρες εκτός Ευρώπης και στις προϋποθέσεις ένταξης σε αυτό όπως η ασφάλιση του τιμολογίου και η παράδοση του προϊόντος στον αγοραστή. Μιλώντας για τον οργανισμό επισήμανε ότι λειτουργεί με ιδιωτι-κά κριτήρια και δεν ανήκει στο δημόσιο, αλλά εποπτεύεται από αυτό. «Ο εξαγωγέας μπορεί να αυξήσει τις πωλήσεις εφόσον αυτές με την ασφάλιση εξασφαλίζονται. Δεδομένου ότι ελά-χιστοι επιχειρηματίες πληρώνουν με μετρητά η ασφάλιση πιστώσεων καθίσταται πιο επιβεβλημέ-νη. Η κρίση έδωσε το έναυσμα στις επιχειρήσεις να στραφούν στο εξωτερικό και να αποκτήσουν ασφαλιστική συνείδηση. Το ασφάλιστρο σε μας είναι επί του τιμολογίου όχι επί του τζίρου της εταιρείας».Από την πλευρά του ο κ. Μάκης Τζέης, Διευ-θύνων Σύμβουλος στην ATRADIUS CREDIT INSURANCE HELLENIC BRANCH, αναφέρ-θηκε στους κινδύνους τους οποίους καλύπτει η ATRADIUS, τη σημασία της πληροφόρησης από μεγάλες βάσεις δεδομένων εταιρειών και ανέλυσε τα οφέλη της ασφάλισης πιστώσεων, τονίζοντας πως η ασφάλιση είναι επένδυση και

όχι δαπάνη.Όπως δήλωσε «με τις τεράστιες βάσεις δε-δομένων σε πολλά σημεία σε όλο τον κόσμο, παίρνοντας πληροφορίες από εταιρείες όπως η ΙCAP, ξέρουμε πότε συμφέρει το πελάτη να μην πουλήσει για να μην έχει ζημία». Η Atradius απο-ζημιώνει μέχρι και το 90% της απαίτησης και στο πλαίσιο των υπηρεσιών που παρέχει προστατεύ-ει τη ρευστότητα και συμβάλλει στην ανάπτυξη. «Μία εταιρεία γίνεται πιο ανταγωνιστική όταν πουλάει επί πιστώσει. Έτσι η εταιρεία ανοίγεται σε νέους πελάτες, νέες αγορές, πετυχαίνοντας ανάπτυξη εκ του ασφαλούς. Ταυτόχρονα η εται-ρεία που ελαχιστοποιεί τις πιστώσεις της γίνεται στα μάτια των καταναλωτών πιο εύρωστη πιο δυνατή».

Οι βασικοί παράγοντες του κόστους Σχετικά με το κόστος της ασφάλισης τόνισε ότι είναι περιορισμένο και επηρεάζεται από πολ-λούς παράγοντες. Συνηθισμένο ποσοστό για το ασφάλιστρο είναι το 0,5% επί του ασφαλισμένου τζίρου της εταιρείας. Επίσης οι πελάτες της Atradius αποζημιώνονται μέσα σε διάστημα έξι μηνών. Όσον αφορά τον ΟΑΕΠ είπε πως «ευθεία σύμπραξη μεταξύ του ΟΑΕΠ και των ιδιωτικών εταιρειών στην Ελλάδα είναι λίγο δύσκολο να γί-νεται. Στην Ευρώπη συμβαίνει. Θα μπορούσε να υπάρξει συνεργασία ώστε να έχουμε καλύτερα αποτελέσματα».Στην αναγκαιότητα και τη διαχρονικότητα της ασφάλισης πιστώσεων αναφέρθηκε εν συνεχεία ο κ. Βασίλης Χριστίδης, Διευθύνων Σύμβουλος της EULER HERMES HELLAS. Όπως δήλωσε «οι περισσότερες αποζημιώσεις αφορούν περιπτώ-σεις όπου υπάρχουν καθυστερήσεις πληρω-μών».Για της Euler Hermes είπε πως η εταιρεία έχει το πλεονέκτημα της φυσικής παρουσίας σε πολλές χώρες. «Για τον Έλληνα εξαγωγέα ασφαλίζουμε τις δραστηριότητες του σε πάνω από 98 χώρες. Η αξιολόγηση και η ανάληψη του κινδύνου απαιτούν σωστή και έγκυρη ενημέρωση. Η πρωτογενής πληροφόρηση προέρχεται από συνεντεύξεις που οι συνεργάτες μας πραγματο-ποιούν με τους πελάτες και η δευτερογενής από εταιρείες όπως η ICAP. Εμείς αξιολογούμε και ασφαλίζουμε το σύνολο του πελατολογίου των πελατών μας. Καλύπτουμε πάνω από 200 χώρες. Θα μπορούσαμε μέσω ενός SLA να έχουμε μια συνεργασία όπου θα γνωρίζουμε σε ποιες χώρες δραστηριοποιούμαστε εμείς και σε ποιες ο ΟΑΕΠ. Έτσι, θα μπορούσαμε να λειτουρ-γήσουμε λαμβάνοντας τη κατάλληλη γνώση για τη λειτουργία μας». ΧW

Αξίζει να αναφερθεί

ότι σύμφωνα με τα

αποτελέσματα της

Συνολικής Αξιολόγη-

σης (Comprehensive

Assessment), ελέγχου

που διενήργησε η

ΕΚΤ, οι ευρωπαϊκές

τράπεζες ενίσχυσαν

κατά τη διάρκεια των

τελευταίων μηνών

την κεφαλαιακή τους

θέση κατά 200 δισ.

ευρώ μέσα από τον

ιδιωτικό τομέα.

ΧΡΗΜΑ WEEK

τ.539/ ΤΡΙΤΗ 13.01.2015 8

Συνεχίστηκε η αυξητική τροχιά και το γ’ τρίμηνο του 2014 στα υπό διαχείριση κεφάλαια της θεσμικής διαχείρισης, με το συνολικό ύψος τους να διαμορφώνεται στις 30 Σεπτεμβρίου 2014 στα 13,37 δισ. ευρώ, παρουσιάζοντας αύξηση 0,13%, έναντι των 13,36 δισ. ευρώ της 30ής Ιουνίου 2014, και 14,50% από την

αρχή του έτους.

✒

από τονΓιώργο Καλούμενο

ΑΜΟΙΒΑΙΑ ΚΕΦΑΛΑΙΑ

ΣΕ ΤΡΟΧΙΑ ΑΝΑΠΤΥΞΗΣ ΤΖΙΡΟΙ ΚΑΙ ΑΠΟΔΟΣΕΙΣ

Στην αγορά των αμοιβαίων κεφαλαίων το συνολικό ύψος των υπό διαχείριση κε-φαλαίων στις 30 Σεπτεμβρίου 2014 πα-ρουσίασε αύξηση 7,48% από την αρχή

του έτους και μείωση 4,6% από το προηγούμενο τρίμηνο και διαμορφώθηκε σε 6.691 εκατ. ευρώ. Οι συνολικές εκροές στο γ’ τρίμηνο του έτους ήταν 21,7 εκατ. ευρώ, προερχόμενες κυρίως από εκροή κεφαλαίων στις κατηγορίες των Διε-θνών Ομολογιακών A/K, των Σύνθετων Α/Κ Ειδι-κού Τύπου και των Μετοχικών Α/Κ Ελλάδας. Στο μέτωπο των αποδόσεων, αυτές διαμορφώθηκαν θετικά σε όλες τις επιμέρους κατηγορίες, εκτός από τα Μετοχικά Α/Κ Ελλάδας και τα Μετοχικά Α/Κ Δείκτη. Τις υψηλότερες μέσες αποδόσεις ανά κατηγορία κατέγραψαν τα Ομολογιακά Α/Κ Ελλάδας με 14,41%, τα Μετοχικά Α/Κ Αμερικής με 12,71% και τα Μετοχικά Funds of Funds με 11,36%. Πρέπει να σημειωθεί ότι στην κατηγο-ρία των Μετοχικών Α/Κ Ελλάδας, τα 27 από τα 31 Α/Κ υπεραπόδωσαν σε σχέση με τον Γενικό Δείκτη του ΧΑ, με αποδόσεις από -8,63% έως -3,12%, έναντι του -8,70% του Γενικού Δείκτη. Η αγορά των αμοιβαίων κεφαλαίων εμφανίζεται ισομερώς κατανεμημένη, με σημαντικότερες από πλευράς ενεργητικών τις κατηγορίες των Μετοχικών Α/Κ (23% επί του συνόλου), των Ομολογιακών Α/Κ (22% επί του συνόλου), των Μικτών Α/Κ (18% επί του συνόλου) και των Α/Κ Χρηματαγοράς (15% επί του συνόλου).

Πώς δημιουργείται ένα αμοιβαίο κεφάλαιοΈνα αμοιβαίο κεφάλαιο δημιουργείται από τη χρηματική εισφορά πολλών επενδυτών, οι οποίοι διαμορφώνουν μια κοινή περιουσία. Ανάλογα με το ποσό που συνεισφέρει ο εκάστοτε επενδυ-

τής, γίνεται κάτοχος και του αντίστοιχου μέρους αυτής της περιουσίας με τη μορφή μεριδίων. Το αμοιβαίο κεφαλαίο συνήθως το διαχειρίζε-ται ένα επιτελείο εξειδικευμένων και έμπειρων διαχειριστών, καθότι οι περισσότεροι επενδυτές δεν έχουν τις γνώσεις ή τον απαιτούμενο χρόνο για να χειριστούν κατάλληλα την επένδυση. Οι διαχειριστές, με τη βοήθεια προηγμένου εξοπλι-σμού, παρακολουθούν και αναλύουν σε βάθος τις χρηματιστηριακές αγορές, τις αγορές ομο-λόγων και χρηματαγορών, έτσι ώστε να ανακα-λύπτουν και να εκμεταλλεύονται τις επενδυτικές ευκαιρίες με τον καλύτερο τρόπο. Αναλαμβά-νουν την πλήρη διαχείριση της επένδυσης για λογαριασμό σας κι εσείς απλά επωφελείστε από τις γνώσεις και τις ικανότητές τους. Τα μερίδια σε ένα αμοιβαίο κεφάλαιο αποτελούν μέρος μιας ευρύτερης επένδυσης. Αυτό δίνει τη δυνατότητα να πετύχει αποδόσεις μεγαλύτερες από αυτές που θα επιτύγχανε αν επένδυε ανεξάρ-τητα και απευθείας σε μετοχές. Παράλληλα, μειώ-νεται ο επενδυτικός κίνδυνος, μιας και η περιουσία του αμοιβαίου κεφαλαίου απαρτίζεται από πολλές, διαφορετικές μορφές επένδυσης. Το να επενδύσει κανείς σε αμοιβαία κεφάλαια σημαίνει να αγοράσει μερίδια. Ο αριθμός των μεριδίων που του αντιστοι-χεί θα εξαρτηθεί από το χρηματικό ποσό που θα διαθέσει για την επένδυση. Τα αμοιβαία κεφάλαιά της αποτιμώνται σε καθημερινή βάση. Η καθαρή περιουσία του αμοιβαίου κεφαλαίου διαιρείται με τον αριθμό των μεριδίων, καθορίζοντας έτσι την τιμή του μεριδίου. Η καθημερινή αποτίμηση απο-φέρει και καθημερινή μεταβολή του μεριδίου. Όταν έρθει η στιγμή που ο επενδυτής θεωρεί κατάλληλη για ρευστοποίηση της επένδυσης, απλά πουλάει τα μερίδια. ΧW

Η αγορά των αμοι-

βαίων κεφαλαίων

εμφανίζεται ισομερώς

κατανεμημένη, με

σημαντικότερες από

πλευράς ενεργητικών

τις κατηγορίες των

Μετοχικών Α/Κ (23%

επί του συνόλου), των

Ομολογιακών Α/Κ

(22% επί του συνό-

λου), των Μικτών

Α/Κ (18% επί του

συνόλου) και των Α/Κ

Χρηματαγοράς (15%

επί του συνόλου).

ΧΡΗΜΑ WEEK

τ.539/ ΤΡΙΤΗ 13.01.2015 9

ΕΠΙΧΕΙΡΗMATIKA NEA> Η μεγάλη πτώση του ΧΑ αλλά και

η επιδείνωση του κλίματος στα ομόλογα από τις αρχές του έτους μείωσε και το ενεργητικό των αμοιβαίων κεφαλαίων. Το ενεργη-τικό τους υποχώρησε κάτω από τα 6 δισ. ευρώ, στα 5,9 δισ. ευρώ. Τα μετοχικά υποχώρησαν κατά 5,35%.

> Οι μετοχές των ΟΤΕ, Grivalia, Folli Follie, Μέτκα και Motor Oil θα μπορέσουν να ξεπεράσουν τις πολιτικές εξελίξεις στην Ελλάδα, σύμφωνα με την NBG Securities, η οποία παραμένει επιφυλακτική για τον τραπεζικό κλάδο.

> Καρέλιας: Ο «Άγιος Βασίλης» των εργαζομένων. Γενναίες έκτακτες παροχές για το 2014 αλλά και αυξήσεις μισθών για το 2015, που συνολικά ξεπερνούν τα 2,85 εκατ. ευρώ, έδωσε η καπνοβιομηχανία Καρέλια στους εργαζομένους της.

> Στο τελικό στάδιο των διαπραγ-ματεύσεων για την επίτευξη της βέλτιστης συμφωνίας αναδιάρ-θρωσης βρίσκεται η εταιρεία Νηρέας, επιδεικνύοντας αμέριστη συνεργατικότητα με τις πιστώτριες τράπεζες.

> Την επιστροφή κεφαλαίου ποσού 0,09 ευρώ ενέκρινε η έκτακτη γενι-κή συνέλευση της εταιρείας Μύλοι Λούλη. Παράλληλα, ενέκρινε ομό-φωνα το πρόγραμμα αγοράς ιδίων μετοχών, μέχρι το 10% των υφιστά-μενων μετοχών της εταιρείας, ήτοι μέχρι 1.712.506 μετοχές, με εύρος τιμής αγοράς από 1 έως 5 ευρώ και χρονική διάρκεια η οποία δεν θα υπερβαίνει τους 24 μήνες.

> Οι διαπραγματεύσεις με τις τρά-πεζες για το business plan και την υπαγωγή της Έδραση-Ψαλλίδας στο άρθρο 106 βρίσκονται στο τε-λικό στάδιο, σημειώνει η εταιρεία.

> Στο 5,14% αύξησε το ποσοστό της η Wellington Management στην ΕΧΑΕ.

Στα Ενδότερατου Χ.Α

ΤΑΥΤΟΤΗΤΑ ΕΚΔΟΣΗΣCEOΚΩΝΣΤΑΝΤΙΝΟΣ ΟΥΖΟΥΝΗΣ[email protected]

ΑρχισυντάκτηςΓΙΩΡΓΟΣ ΚΑΛΟΥΜΕΝΟΣ[email protected]

Ιδιοκτησία: ETHOS MEDIA S.A.Θεσσαλίας 29, 174 56 ΆλιμοςT:210 9984950, Φ:210 9984953

> ALPHA BANK <Μνημόνιο συνεργασίας με την Aktua Soluciones Financieras, μία από τις μεγαλύτερες ισπανικές εταιρείες διαχείρισης δανείων σε καθυστέρηση, υπέγραψε η Alpha Bank, με σκοπό τη σύσταση στην Ελλάδα μιας καινοτόμου κοινοπραξίας με ανάλογο αντικείμενο, της Aktua Hellas. Στην υπό ίδρυση εταιρεία θα συμμετέχουν η Alpha Bank με ποσοστό 45% και η Aktua, καθώς και συνδεδεμένες με αυτήν εταιρείες με ποσοστό 55%. Η Aktua θα αξιοποιήσει τη σημαντική εξειδίκευση που διαθέτει στη διαχείριση στοιχείων ενεργη-τικού αυτού του είδους, εφαρμόζοντας δοκιμασμένες διαδικασίες και λύσεις που βασί-ζονται σε εξελιγμένα συστήματα πληροφορικής και εξειδικευμένες ομάδες στελεχών.

> FOLLI FOLLIE <Τη διανομή 0,125 ευρώ ανά μετοχή στους μετόχους χωρίς περαιτέρω φορολογική υποχρέωση, αποφάσισε η έκτακτη γενική συνέλευση των μετόχων της εταιρείας Folli-Follie. Η αβεβαιότητα στην Ελλάδα δεν επιτρέπει να εξαχθεί ασφαλής πρόβλεψη για το πώς θα κινηθεί η εγχώρια αγορά, ωστόσο «η πορεία στο εξωτερικό για τον όμιλο Folli Follie θα είναι σίγουρα θετική και το 2015». Αυτό δήλωσε ο επικεφαλής της Folli Follie, Τζώρτζης Κουτσολιούτσος, κατά την έκτακτη γενική συνέλευση του ομίλου. Ανέφερε δε ότι το 2014 θα κλείσει με αύξηση στα μεγέθη του ομίλου αντίστοιχη του εννεαμήνου, όταν ο όμιλος είχε εμφανίσει ρυθμούς αύξησης των πωλήσεων κατά 13,5% (στα 724 εκατ.) και ισχυρή κερδοφορία, στα 97,6 εκατ. Υπογράμμισε μάλιστα ότι οι πωλήσεις στην Ελλάδα τον Δεκέμβριο εξελίχθηκαν καλύτερα σε σχέση με τους υπολογισμούς, και αυτό αποτέλεσε θετική έκπληξη για τον όμιλο. Για την επόμενη χρήση, του 2015, ο όμιλος θα συνεχίσει την ανάπτυξη στο εξωτερικό, ενώ στην Ελλάδα θα δοθεί έμφαση στο νέο λιανικό concept, με την επωνυμία Collective.

> JUMBO <Σημαντική βελτίωση εμφάνισαν οι πωλήσεις του ομίλου Jumbo στο α’ εξάμηνο της τρέχουσας χρήσης, οι οποίες από τον Ιούλιο μέχρι την 31η Δεκεμβρίου 2014 ανήλθαν στα 341,13 εκατ., αυξημένες κατά 7,70%. Οι πωλήσεις για το εξάμηνο που σημείωσαν τα καταστήματα στην Ελλάδα δεν αυξήθηκαν και παρέμειναν στα αντίστοιχα περσινά επίπεδα. Σε αντιδιαστολή, οι πωλήσεις των καταστημάτων στην Κύπρο, τη Βουλγαρία και τη Ρουμανία παρουσιάζουν διψήφιο ρυθμό αύξησης. Σε ό,τι αφορά το σύνολο της χρήσης, ο όμιλος διατηρεί την εκτίμησή του για ετήσια αύξηση του κύκλου εργασιών της τάξης του 4-6% και εκτιμά ότι η αρρυθμία στην ελληνική αγορά θα συνεχιστεί. Ση-μειώνεται ότι κατά το α’ εξάμηνο της τρέχουσας οικονομικής χρήσης, ο όμιλος Jumbo πρόσθεσε στο δίκτυό του συνολικά τέσσερα νέα καταστήματα. Ο όμιλος μέχρι το τέλος Δεκεμβρίου διέθετε ένα δίκτυο 70 καταστημάτων σε τέσσερις χώρες.

> ΣΕΛΟΝΤΑ <Υπογράφτηκαν οι βασικές δανειακές συμβάσεις για την αναχρηματοδότηση του τραπεζι-κού δανεισμού της Σελόντα με τις δανείστριες τράπεζες. Συγκεκριμένα, υπογράφτηκαν προγράμματα ομολογιακών δανείων ύψους 100, 8 και 2 εκατ. ευρώ και προσύμφωνο για τη ρύθμιση των υπόλοιπων ποσών. Η εκταμίευση των παραπάνω δανείων εξαρτάται, μεταξύ των άλλων, από τη σύσταση των συμφωνημένων εξασφαλίσεων (που περιλαμ-βάνουν κυμαινόμενη ασφάλεια στα αποθέματα της εταιρείας, προσημειώσεις σε ακίνητα κ.λπ.) και την ολοκλήρωση της αύξησης του μετοχικού κεφαλαίου της εταιρείας –με κεφαλαιοποίηση μέρους των υποχρεώσεών της προς τις τράπεζες, όπως αποφασίστηκε με την παραπάνω έκτακτη γενική συνέλευση– που βρίσκεται σε τελικό στάδιο.

ΧΡΗΜΑ WEEK

τ.539/ ΤΡΙΤΗ 13.01.2015 10

Όπως τονίζει η χρηματιστηριακή, η μετοχή συναλλάσσεται ήδη με discount 43% έναντι των ευρωπαϊ-κών ανταγωνιστών της.

ΟΛΠΣτα 21,1 ευρώ, από 26,5 προη-γουμένως, μειώνει την τιμή-στόχο της μετοχής του ΟΛΠ η Alpha Finance και διατηρεί σύσταση “outperform”. Η Alpha Finance τονίζει πως η μείωση της τιμής-στόχου αντανακλά το αυξημέ-νο ρίσκο της χώρας λόγω των εκλογών και την έγκριση της συμφωνίας φιλικού διακανονισμού με την Cosco, με αναστολή κατα-βολής του ελάχιστου εγγυημένου ανταλλάγματος. H χρηματιστη-ριακή προβλέπει ότι ο ΟΛΠ θα ανακοινώσει κέρδη 11 εκατ. ευρώ το 2014, έναντι 8 εκατ. ευρώ την προηγούμενη χρονιά.

ΤΡΑΠΕΖΕΣΜήνυμα προς την Ελλάδα έστειλε η ΕΚΤ, τονίζοντας ότι η χώρα μας πρέπει να εφαρμόσει τις δεσμεύ-σεις της και να κλείσει συμφωνία με τους δανειστές της για να συνεχιστεί η ρευστότητα προς τις τράπεζες. Σύμφωνα με τραπεζικές πηγές, τον περασμένο Νοέμβριο, και κυρίως τον Δεκέμβριο, οι καταθέσεις παρουσίασαν μείωση άνω των 3 δισ., ενώ σημαντικές εκροές καταγράφτηκαν και τις πρώτες ημέρες του νέου έτους. Χαρακτηριστική του προβλη-ματισμού που υπάρχει είναι και η έκθεση της Moody’s. Όπως επισημαίνει, τα τελευταία επί-σημα στοιχεία από την Τράπεζα της Ελλάδος δείχνουν πως οι καταθέσεις του ιδιωτικού τομέα διαμορφώθηκαν στα 164,3 δισ. και πως η χρηματοδότηση της ΕΚΤ ανερχόταν στα 44,9 δισ. στο τέλος του Νοεμβρίου του 2014. Η εφεδρική πηγή χρηματοδότη-σης για τις ελληνικές τράπεζες είναι ο ELA από την Τράπεζα της Ελλάδος, δεν είναι απεριόριστη και υπόκειται στην έγκριση του διοικητικού συμβουλίου της ΕΚΤ.

ΤΡΑΠΕΖΙΚΕΣ ΜΕΤΟΧΕΣ«Όμηροι» των πολιτικών εξελίξε-ων είναι οι ελληνικές τράπεζες σύμφωνα με την Goldman Sachs, η οποία κόβει τις τιμές-στόχους λόγω των υψηλότερων βραχυπρό-θεσμων ρίσκων. Για τη μετοχή της Alpha Bank μειώνει την τιμή-στόχο σε 0,58 ευρώ, από την προηγού-μενη των 0,70 ευρώ, για την Εθνι-κή στα 2 ευρώ από τα 2,55 ευρώ, για την Πειραιώς σε 1,12 από 1,40 ευρώ και για τη Eurobank σε 0,24 από 0,32 ευρώ.

ΠΙΣΩ ΑΠΟ ΤΟ ΤΑΜΠΛΟ

ΕΝΔΕΙΚΤΙΚO ΑΜΥΝΤΙΚOΧΑΡΤΟΦΥΛAΚΙΟ

ΤΡΑΠΕΖΕΣAlpha Bank, Πειραιώς,

Εθνική, Eurobank, Attica

ΕΝΕΡΓΕΙΑΕΛ.ΠΕ., Motor Oil

ΤΥΧΕΡΑ ΠΑΙΧΝΙΔΙΑΟΠΑΠ, Intralot

ΗΛΕΚΤΡΙΣΜΟΣΔΕΗ, Τέρνα Ενεργειακή

ΤΗΛΕΠΙΚΟΙΝΩΝΙΕΣΟΤΕ

OΡΥΚΤΑ- ΜΕΤΑΛΛΑΤιτάν, Βιοχάλκο, Μυτιληναίος, Μέτκα

ΚΑΤΑΣΚΕΥΑΣΤΙΚΕΣΕλλάκτωρ, ΓΕΚ ΤΕΡΝΑ, J&P Άβαξ

ΕΜΠΟΡΙΚΕΣJumbo, Fourlis, Σαράντης

ΛΟΙΠΕΣCoca Cola HBC, Frigoglass, ΟΛΠ, ΟΛΘ,

ΕΥΔΑΠ, ΕΥΑΘ, ΕΧΑΕ, ΕΒΖ

ΕΠΕΝΔΥΤΕΣΣε 1,35 δισ. ανέρχονται οι εισροές ξένων κεφαλαίων το 2014 στο ΧΑ. Καθαρές εισρο-ές κεφαλαίων από τους ξένους επενδυτές για 26ο συνεχόμενο μήνα σημειώθηκαν τον Δεκέμβριο στο ΧΑ. Τα στοιχεία που ανα-κοίνωσε το ΧΑ για τους ξένους επενδυτές για τον Δεκέμβριο εξέπληξαν, καθώς στον χειρότερο από πλευράς απόδοσης μήνα του 2014 (-14,22%), που έκλεισε με την προκή-ρυξη πρόωρων εκλογών, οι ξένοι επενδυτές ήταν για μία ακόμη φορά αγοραστές. Συνολικά, 219 εκατ. ήταν οι καθαρές το-ποθετήσεις (αγορές μείον πωλήσεις) που έγιναν από το εξωτερικό στη διάρκεια του Δεκεμβρίου (το ρεκόρ του 2014 ήταν τα 253,9 εκατ. του Ιουνίου).

ΟΠΑΠΤο αποκλειστικό δικαίωμα του ΟΠΑΠ για την εκμετάλλευση 35.000 ηλεκτρονικών παιγνιομηχανημάτων (VLTs) και 13 τυχερών παιγνίων δεν συνιστά κρατική ενίσχυση, όπως απεφάνθη το Ευρωπαϊκό Δικαστήριο, επιβεβαιώνοντας τη σχετική απόφαση της Κομισιόν. Νέα, υψηλότερη τιμή-στόχο για τη μετοχή του ΟΠΑΠ, στα 11 από 9,5 ευρώ, δίνει η Morgan Stanley. Δεδομένου του ότι τα VLTs αναμένεται να τεθούν σε λειτουργία το 2015, ο οίκος βλέπει σημαντικές προοπτι-κές ανάπτυξης, με αύξηση των EBITDA κατά 50% στα επόμενα δύο χρόνια.

AEGEAN AIRLINESΣτα 9,3 ευρώ –από 10 προηγουμένως– μει-ώνει την τιμή-στόχο της Aegean Airlines η Alpha Finance και διατηρεί σύσταση “outperform”. H χρηματιστηριακή προβλέ-πει καθαρά κέρδη 68,4 εκατ. για το 2014, αυξημένα κατά 18,5% σε ετήσια βάση και διανομή μερίσματος 0,57 ευρώ ανά μετοχή. Εκτιμά πως το 2015 η μετοχή μπορεί να φτάσει σε νέα υψηλά, καθώς αναμένεται να λάβει ώθηση από τη μείωση στην τιμή του πετρελαίου και την αυξημένη επιβατική κίνηση.