ΑΡΙΣ ΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ...

57

ΑΡΙΣ ΠΟΛ ΤΜΗ ΤΟΜ ΕΡΓ ΕΦΟ ΣΥ ΣΥΓ ΕΠΙΒ ΣΤΟΤΕΛΕΙ ΛΥΤΕΧΝΙΚ ΗΜΑ ΜΗΧΑ ΜΕΑΣ ΒΙΟΜ ΓΑΣΤΗΡΙΟ Ο∆ΙΑΣΤΙΚΗ ΥΝΟΠΤΙΚ ΑΠΟΣ ΑΠΟΤΥ ΓΡΑΦΗ: Μ ΒΛΕΨΗ: Κ This that (FP7 refle may ΙΟ ΠΑΝΕΠ ΚΗ ΣΧΟΛΗ ΑΝΟΛΟΓΩ ΜΗΧΑΝΙΚ ΠΟΣΟΤ ΗΣ ΑΛΥΣΙ∆ ΚΗ ΠΑΡΟ ΣΠΑΣΜΑ ΥΠΩΣΗ Τ ΠΡ ΜΑΥΡΙ∆ΗΣ ΚΑΘ. ΒΛΑΧ research ha t is funded f 7‐REGPOT‐20 ect only the y be made of ΠΙΣΤΗΜΙΟ Η ΩΝ ΜΗΧΑΝ ΚΗΣ ∆ΙΟΙΚ ΤΙΚΗΣ ΑΝ ∆ΑΣ ΟΥΣΙΑΣΗ Α ∆ΙΠΛΩΜ ΤΗΣ ΑΓΟ ΡΟΟΠΤΙΚ Σ ∆ΗΜΗΤΡ ΧΟΣ ∆ΗΜ ΘΕΣΣΑΛΟ as been cond from the Eu 012‐2013‐1) authors’ vie f the informa ΘΕΣΣΑΛΟ ΝΙΚΩΝ ΚΗΣΗΣ ΝΑΛΥΣΗΣ Η ΕΡΕΥΝ ΜΑΤΙΚΗ ΟΡΑΣ ΠΕ ΚΕΣ ΑΝΑ ΡΙΟΣ ΗΤΡΙΟΣ, ∆ ΟΝΙΚΗ, ΙΟ ducted in th ropean Com under Gran ews; the Eur ation contain ΟΝΙΚΗΣ , LOGIST ΝΗΤΙΚΩΝ Σ ΕΡΓΑΣ ΛΛΕΤ ΣΤ ΑΠΤΥΞΗΣ ∆Ρ. ΤΟΚΑ ΟΥΛΙΟΣ 20 e context of mmunity’s Se nt Agreemen opean Union ned herein. TICS ΚΑ ΑΠΟΤΕ ΣΙΑΣ ΜΕ ΤΗΝ ΕΛΛ Σ ΤΗΣ Α ΑΓΟΡΑΣΤ 015 f the GREEN‐ eventh Fram nt No. 3161 n is not liab ΑΙ ∆ΙΑΧΕ ΕΛΕΣΜΑΤ ΤΙΤΛΟ : ΛΑ∆Α ΚΑ ΤΗ ‐AgriChains ework Progr 167. All the le for any us ΕΙΡΙΣΗΣ ΤΩΝ – ΑΙ project ramme above se that

Transcript of ΑΡΙΣ ΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ...

ΑΡΙΣ

ΠΟΛ

ΤΜΗ

ΤΟΜ

ΕΡΓΕΦΟ

ΣΥ

ΣΥΓ

ΕΠΙΒ

ΣΤΟΤΕΛΕΙ

ΛΥΤΕΧΝΙΚ

ΗΜΑ ΜΗΧΑ

ΜΕΑΣ ΒΙΟΜ

ΓΑΣΤΗΡΙΟ Ο∆ΙΑΣΤΙΚΗ

ΥΝΟΠΤΙΚ

ΑΠΟΣ

ΑΠΟΤΥ

ΓΡΑΦΗ: Μ

ΒΛΕΨΗ: Κ

Thisthat(FP7reflemay

ΙΟ ΠΑΝΕΠ

ΚΗ ΣΧΟΛΗ

ΑΝΟΛΟΓΩ

ΜΗΧΑΝΙΚ

ΠΟΣΟΤΗΣ ΑΛΥΣΙ∆

ΚΗ ΠΑΡΟ

ΣΠΑΣΜΑ

ΥΠΩΣΗ Τ

ΠΡ

ΜΑΥΡΙ∆ΗΣ

ΚΑΘ. ΒΛΑΧ

research hat is funded f7‐REGPOT‐20ect only the y be made of

ΠΙΣΤΗΜΙΟ

Η

ΩΝ ΜΗΧΑΝ

ΚΗΣ ∆ΙΟΙΚ

ΤΙΚΗΣ ΑΝ∆ΑΣ

ΟΥΣΙΑΣΗ

Α ∆ΙΠΛΩΜ

ΤΗΣ ΑΓΟ

ΡΟΟΠΤΙΚ

Σ ∆ΗΜΗΤΡ

ΧΟΣ ∆ΗΜ

ΘΕΣΣΑΛΟ

as been condfrom the Eu012‐2013‐1) authors’ vief the informa

ΘΕΣΣΑΛΟ

ΝΙΚΩΝ

ΚΗΣΗΣ

ΝΑΛΥΣΗΣ

Η ΕΡΕΥΝ

ΜΑΤΙΚΗ

ΟΡΑΣ ΠΕ

ΚΕΣ ΑΝΑ

ΡΙΟΣ

ΗΤΡΙΟΣ, ∆

ΟΝΙΚΗ, ΙΟ

ducted in thropean Comunder Gran

ews; the Euration contain

ΟΝΙΚΗΣ

, LOGIST

ΝΗΤΙΚΩΝ

Σ ΕΡΓΑΣ

ΛΛΕΤ ΣΤ

ΑΠΤΥΞΗΣ

∆Ρ. ΤΟΚΑ

ΟΥΛΙΟΣ 20

e context ofmmunity’s Sent Agreemenopean Unionned herein.

TICS ΚΑ

ΑΠΟΤΕ

ΣΙΑΣ ΜΕ

ΤΗΝ ΕΛΛ

Σ ΤΗΣ

Α ΑΓΟΡΑΣΤ

015

f the GREEN‐eventh Framnt No. 3161n is not liab

ΑΙ ∆ΙΑΧΕ

ΕΛΕΣΜΑΤ

ΤΙΤΛΟ :

ΛΑ∆Α ΚΑ

ΤΗ

‐AgriChains ework Progr167. All the le for any us

ΕΙΡΙΣΗΣ

ΤΩΝ –

ΑΙ

project ramme above se that

2

ΠΕΡΙΕΧΟΜΕΝΑ

Α. ΕΙΣΑΓΩΓΗ ...................................................................................................................... 3

Β. ΣΧΕ∆ΙΑΣΜΟΣ ΕΡΩΤΗΜΑΤΟΛΟΓΙΟΥ ........................................................................... 4

Β.1 Πλαίσιο έρευνας ......................................................................................................... 3

Β.2 ∆ιεξαγωγή έρευνας .................................................................................................... 3

Γ. ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΡΕΥΝΑΣ ......................................................................................... 9

Γ.1 Γενικά ......................................................................................................................... 9

Γ.2 Παραγωγή πέλλετ ...................................................................................................... 9

Γ.3 Εξαγωγές πέλλετ ..................................................................................................... 26

Γ.4 Πρώτες ύλες ............................................................................................................ 29

Γ.5 Προοπτικές, Προβλήματα & Εμπόδια ανάπτυξης της αγοράς πέλλετ στην Ελλάδα 36

∆. ΣΥΜΠΕΡΑΣΜΑΤΑ ........................................................................................................ 48

ΒΙΒΛΙΟΓΡΑΦΙΚΕΣ ΑΝΑΦΟΡΕΣ ....................................................................................... 50

ΠΑΡΑΡΤΗΜΑ .................................................................................................................... 51

3

A. ΕΙΣΑΓΩΓΗ

Η διπλωματική εργασία με τίτλο «Αποτύπωση της αγοράς πέλλετ στην Ελλάδα και

προοπτικές ανάπτυξης της» εκπονήθηκε με στόχο την αποτύπωση της υφιστάμενης

κατάστασης της αγοράς πέλλετ στην Ελλάδα, και την ανάδειξη προοπτικών για την

ανάπτυξή της. Στην Ευρώπη, τα πέλλετ χρησιμοποιούνται ολοένα και περισσότερο για

παραγωγή θέρμανσης σε κατοικίες, κτίρια και μικρές επιχειρήσεις, καθώς και σε

βιομηχανική κλίμακα για την παραγωγή ηλεκτρικής ενέργειας, και τη συμπαραγωγή

ηλεκτρισμού και θερμότητας σε βιομηχανικές και εμπορικές εφαρμογές. Η αγορά πέλλετ

στα περισσότερα ευρωπαϊκά κράτη, έχει γνωρίσει ραγδαία ανάπτυξη τα τελευταία χρόνια

καθιστώντας το πέλλετ ως το καύσιμο του μέλλοντος και ως ένα από τα πιο

διαπραγματεύσιμα εμπορεύματα. Η συνεχόμενη ανάπτυξη της αγοράς πέλλετ στην

Ευρώπη και το αυξημένο ενδιαφέρον για τη χρήση του καυσίμου αυτού τα τελευταία

χρόνια, σε συνδυασμό με την έλλειψη ολοκληρωμένων στοιχείων για την ελληνική αγορά,

οδήγησε στην εκπόνηση της έρευνας που παρουσιάζεται στην εν λόγω διπλωματική

εργασία με στόχο την σαφή απεικόνιση της κατάστασης της αγοράς, των δυσκολιών που

τη διέπουν, και την ανάδειξη προοπτικών ανάπτυξης της.

Για τη διεξαγωγή της παρούσας έρευνας, πραγματοποιήθηκε αποστολή ερωτηματολογίου

στις μονάδες παραγωγής πέλλετ που λειτουργούν σήμερα στη χώρα μας, ενώ

επιπρόσθετα αναζητήθηκαν στοιχεία από αρμόδιους φορείς όπου αυτό κρίθηκε

απαραίτητο. Σημειώνεται επίσης, ότι η έρευνα αυτή πραγματοποιήθηκε στο πλαίσιο του

ερευνητικού Ευρωπαϊκού FP7/REGPOT προγράμματος GREEN AGRI-CHAINS

(www.green-agrichains.eu) με τίτλο : «∆ημιουργία Καινοτομικής ∆υναμικότητας με την

Ενίσχυση της Εμπειρογνωμοσύνης και της Έρευνας στο Σχεδιασμό, τον Προγραμματισμό

και τις Λειτουργίες των Πράσινων Εφοδιαστικών Αλυσίδων Αγροτικών Προϊόντων» (2012-

2016), το οποίο συντονίζει το Εργαστήριο Ποσοτικής Ανάλυσης, Logistics και ∆ιαχείρισης

Εφοδιαστικής Αλυσίδας του Αριστοτελείου Πανεπιστημίου Θεσσαλονίκης. Για το λόγο

αυτό στο πλαίσιο της έρευνας δόθηκε ιδιαίτερη έμφαση σε θέματα αξιοποίησης γεωργικών

υπολειμμάτων για την παραγωγή πέλλετ.

Β. ΣΧΕ∆ΙΑΣΜΟΣ ΕΡΩΤΗΜΑΤΟΛΟΓΙΟΥ

Β.1 Πλαίσιο Έρευνας

Η παρούσα έρευνα αποσκοπεί στην παρουσίαση αποτελεσμάτων που

αντικατοπτρίζουν την παρούσα κατάσταση και την δυναμική στην εγχώρια αγορά πέλλετ.

Για τον λόγο αυτό, κρίθηκε σημαντικός ο σαφής καθορισμός του αντικειμένου της έρευνας,

4

η αποσαφήνιση δηλαδή του στόχου του ερωτηματολογίου και συνεπώς των ερωτήσεων

που θα συμπεριλαμβάνονταν. Επίσης, μείζονος σημασίας θεωρήθηκε η οριοθέτηση του

πληθυσμού στον οποίο θα αποστελλόταν το ερωτηματολόγιο.

Αντικείμενο έρευνας

Κεντρικό θέμα της έρευνας είναι η αποτύπωση της αγοράς πέλλετ στην Ελλάδα. Η

προσπάθεια αυτή, επιτυγχάνεται με τη σύνθεση των επιμέρους ζητημάτων στα οποία

αποσκοπεί η έρευνα και συνθέτουν τον δευτερεύοντα στόχο της. Έτσι, σε δεύτερο

επίπεδο, η εργασία αυτή στοχεύει να καταγράψει τις προοπτικές ανάπτυξης της ελληνικής

αγοράς πέλλετ καθώς και τους κινδύνους από τους οποίους ενδεχομένως απειλείται.

Τελικός στόχος της είναι, μέσω των παραπάνω να υπάρξει μια σαφή εικόνα της

κατάστασης της αγοράς στην Ελλάδα, και να αναγνωριστούν οι προοπτικές ανάπτυξης.

Τα μέχρι στιγμής διαθέσιμα στοιχεία όσον αφορά την αγορά πέλλετ στην Ελλάδα

αξιολογήθηκαν ως ελλιπή ή αφορούσαν παλαιότερα έτη και είχαν καταγραφεί στα πλαίσια

ευρωπαϊκών προγραμμάτων που διεξήχθησαν το 2008 ή νωρίτερα (Pellets Atlas κ.α.).

Η παρούσα έρευνα επικεντρώθηκε γύρω από τους ακόλουθους άξονες, στη βάση των

οποίων δημιουργήθηκε το ερωτηματολόγιο :

Παραγωγή πέλλετ

Εξαγωγές πέλλετ

Πρώτες ύλες

Προοπτικές, Προβλήματα & Εμπόδια ανάπτυξης της αγοράς πέλλετ στην Ελλάδα

Πέραν του ερωτηματολογίου, πραγματοποιήθηκε πρόσθετη συλλογή στοιχείων που

αφορούν τις τιμές των συμβατικών καυσίμων και τις εγχώριες εισαγωγές και εξαγωγές,

πληροφορίες που χρησιμοποιήθηκαν συμπληρωματικά στο ερωτηματολόγιο, με στόχο

την συγκέντρωση πρόσθετων συμπερασμάτων.

Υποκείμενο Έρευνας

Προκειμένου να καταστεί δυνατή η συλλογή ικανού αριθμού δεδομένων, απαιτήθηκε ο

καθορισμός εξ’ αρχής του πληθυσμού της έρευνας. Στα πλαίσια της συγκεκριμένης

έρευνας, ο πληθυσμός έπρεπε να συμπεριλαμβάνει όλες τις εταιρίες που

δραστηριοποιούνται σήμερα στην Ελλάδα όσον αφορά την παραγωγή πέλλετ. Κατά

συνέπεια, δεν αφορούν την παρούσα έρευνα εταιρίες που δραστηριοποιούνται

αποκλειστικά στο εμπόριο των πέλλετ ή εταιρίες (ακόμη και ελληνικές) που παράγουν το

5

πέλλετ εκτός Ελλάδος και στη συνέχεια το εισάγουν στη χώρα για πώληση. Η έρευνα αυτή

λοιπόν, αφορά μόνο στις εταιρίες που δραστηριοποιούνται στην παραγωγή πέλλετ εντός

Ελλάδας. Ο λόγος για τον περιορισμό αυτό είναι ότι κρίθηκε απαραίτητο να υπάρξει μια

σαφής εικόνα της ελληνικής πραγματικότητας όσον αφορά την παραγωγή και την αγορά

του πέλλετ γενικότερα και να εξαχθούν ακριβή συμπεράσματα σε θέματα που αφορούν

την εγχώρια παραγωγή και παραγωγική δυναμικότητα, τις εξαγωγές και τα προβλήματα

ανάπτυξης της αγοράς.

Καθώς το σύνολο των επιχειρήσεων αυτών δεν υπάρχει προς το παρόν

καταγεγραμμένο στις βάσεις δεδομένων των ελληνικών επιμελητηρίων, η λίστα των των

επιχειρήσεων δημιουργήθηκε κυρίως μετά από αναζήτηση στο διαδίκτυο, καθώς και από

δημοσιεύσεις/παρουσιάσεις είτε των ίδιων των εταιρειών για λόγους διαφήμισης και

προώθησης των προϊόντων τους, είτε αρμόδιων για τη βιομάζα φορέων όπως το ΚΑΠΕ

(Κέντρο Ανανεώσιμων Πηγών Ενέργειας), η ΕΛΕΑΒΙΟΜ (Ελληνική Εταιρία Αξιοποίησης

της Βιομάζας) κ.α. Συνολικά λοιπόν, εντοπίστηκαν αρχικά 25 εταιρίες παραγωγής πέλλετ

ξύλου και πυρηνόξυλου και αναζητήθηκαν στοιχεία επικοινωνίας, όπως e-mails και

αριθμοί τηλεφώνου με σκοπό την έναρξη της ερευνητικής διαδικασίας. Στην πορεία της

ερευνητικής διαδικασίας ο πληθυσμός των εταιριών μειώθηκε για λόγους που

αναφέρονται στη συνέχεια.

Ερευνητική προσέγγιση- Τρόπος συλλογής στοιχειών

Για την συλλογή πρωτογενών δεδομένων από μεγάλο αριθμό υποκειμένων, που

μάλιστα είναι διασκορπισμένα σε ευρεία γεωγραφική περιοχή, καταλληλότερη μέθοδος

θεωρείται η επικοινωνία μέσω ερωτηματολογίου (Cooper & Schindler, 2003). Στην

παρούσα έρευνα, οι εταιρίες ναι μεν βρίσκονται διασκορπισμένες σε ευρεία γεωγραφική

περιοχή, αλλά ο αριθμός τους δε μπορεί να θεωρηθεί μεγάλος. Για το λόγο αυτό,

επιλέχθηκε η μέθοδος του ερωτηματολογίου, το οποίο όμως περιλαμβάνει και ερωτήσεις

ανοικτού τύπου, με σκοπό να προσομοιάζει με συνέντευξη, η οποία ωστόσο θα ήταν

δύσκολο να διεξαχθεί στην έδρα των εταιρειών λόγω της γεωγραφικής απόστασής τους

από τον τόπο διεξαγωγής της έρευνας. Παρόλα αυτά, πραγματοποιήθηκε εν μέρει και

συνέντευξη μέσω τηλεφώνου, όπου αυτό κρίθηκε αναγκαίο.

Το ερωτηματολόγιο που καταστρώθηκε ακολουθεί βασικούς κανόνες απλότητας και

συντομίας: αποφασίστηκε να αποτελείται από 35 ερωτήσεις, να χρησιμοποιεί απλές και

επιστημονικά ακριβείς εκφράσεις και να περιέχει κείμενο εισαγωγής. Ως προς τη δομή

του, χρησιμοποιήθηκαν γενικά ερωτήσεις που αποσκοπούσαν στην καταγραφή

συγκεκριμένων στοιχείων, που ήταν απαραίτητα για την ακριβή αποτύπωση της ελληνικής

6

αγοράς πέλλετ, αλλά και πιο γενικού τύπου ερωτήσεις που στόχο είχαν την καταγραφή

των απόψεων των εταιριών σε θέματα που αφορούν τα προβλήματα και τις προοπτικές

ανάπτυξης της αγοράς. Τέλος, σημαντικό κριτήριο κατά τη δημιουργία του

ερωτηματολογίου, ήταν ο χρόνος συμπλήρωσής του να μην υπερβαίνει τα 15 λεπτά με

στόχο την ευκολότερη και γρηγορότερη συμπλήρωσή του.

Ενότητες ερωτηματολογίου

Το ερωτηματολόγιο αποτελείται από 35 ερωτήσεις οι οποίες χωρίστηκαν σε 4

διαφορετικές ενότητες:

Η πρώτη ενότητα με τίτλο «Παραγωγή πέλλετ», αποτελείται από 14 ερωτήσεις που

αφορούν στην παραγωγή και παραγωγική δυναμικότητα της εκάστοτε εταιρίας, καθώς και

στοιχεία για την εξέλιξη των μεταβλητών αυτών κατά τα τελευταία 3 έτη. Επίσης ζητούνται

πληροφορίες που αφορούν σε πρότυπα πιστοποίησης για τα πέλλετ, διάθεση της

παραγωγής ανά τομέα χρήσης, τύπο συσκευασίας τελικού προϊόντος και τιμές. Τέλος

ζητείται η άποψη των στελεχών των εταιριών σε θέματα που αφορούν στην εξέλιξη της

ζήτησης, καθώς και εκτιμήσεις που αφορούν σε μελλοντικές επεκτάσεις της παραγωγικής

δυναμικότητάς τους.

Η δεύτερη ενότητα με τίτλο «Εξαγωγές πέλλετ», αποτελείται από 4 ερωτήσεις που

αφορούν στις εξαγωγές των πέλλετ σε χώρες του εξωτερικού, καθώς και στην άποψη των

εταιριών σχετικά με την εξέλιξη των εξαγωγών τα επόμενα χρόνια.

Η τρίτη ενότητα με τίτλο «Πρώτες ύλες», αποτελείται από 7 ερωτήσεις που αφορούν την

κατηγορία των πρώτων υλών που χρησιμοποιούνται κατά την παραγωγή, ενώ γίνεται

ειδική καταγραφή στοιχειών που αφορούν στη χρήση αγροτικών υπολειμμάτων για την

παραγωγή πέλλετ, καθώς και τις απόψεις των εταιριών σε θέματα που αφορούν στη

χρήση τους.

Η τέταρτη και τελευταία ενότητα με τίτλο «Προοπτικές- προβλήματα /εμπόδια ανάπτυξης

της αγοράς πέλλετ στην Ελλάδα» αποτελείται από 10 ερωτήσεις που αφορούν σε

προβλήματα και εμπόδια που αντιμετωπίζουν οι εταιρίες καθώς και στις απόψεις των

στελεχών για θέματα ανάπτυξης της αγοράς πέλλετ.

Στις ερωτήσεις χρησιμοποιήθηκαν οι εξής τύποι ερωτήσεων :

14 πολλαπλής επιλογής, κλειστού τύπου, μονής αποδεκτής απάντησης, εκ των

οποίων οι 2 περιέχουν και μία ανοικτή απάντηση για καταγραφή πρόσθετων

σημαντικών πληροφοριών.

7

12 πολλαπλής επιλογής, κλειστού τύπου, πολλαπλής αποδεκτής απάντησης εκ

των οποίων οι 11 περιέχουν μία ή περισσότερες ανοικτές απαντήσεις για

καταγραφή πρόσθετων πληροφοριών ή σχολίων.

7 ερωτήσεις ανοικτού τύπου.

2 πίνακες ανοικτού τύπου.

Οι συγκεκριμένες ερωτήσεις επιλέχθηκαν για την απλότητά τους και για το πλεονέκτημα

της εύκολης συμπλήρωσης τους, ώστε να προάγουν την ανταπόκριση στο

ερωτηματολόγιο. Επίσης πρέπει να αναφερθεί ότι πολλές ερωτήσεις είναι εξαρτώμενες

από τις απαντήσεις που δόθηκαν σε προηγούμενη ερώτηση. Έτσι, ανάλογα με τις

απαντήσεις που δίνονται, ο τελικός αριθμός ερωτήσεων που τελικά καλείται να απαντήσει

ο ερωτώμενος, είναι μικρότερος από 35. Αυτό έχει ως αποτέλεσμα την πιο εύκολη

συμπλήρωση του ερωτηματολογίου και την εστίαση των ερωτήσεων στις απαντήσεις των

ερωτηθέντων, διευκολύνοντας τη συγκριτική μελέτη τους από τον ερευνητή. Η πλήρης

μορφή του ερωτηματολογίου παρατίθεται στο Παράρτημα.

∆ιαμόρφωση τελικού ερωτηματολογίου – εργαλεία απάντησης

Βάρος δόθηκε επίσης, στη διαμόρφωση της εικόνας του ερωτηματολογίου (layout).

Καταβλήθηκε προσπάθεια να είναι ευανάγνωστο, με πεδία ερωτήσεων που ξεχωρίζουν

εύκολα από τα πεδία απαντήσεων. Επειδή ο πληθυσμός της παρούσας έρευνας είναι

πολύ συγκεκριμένος, δεν επιλέχθηκε για την αποστολή του κάποια εξειδικευμένη

διαδικτυακή πλατφόρμα, αλλά επιδιώχθηκε μέσω τηλεφωνικής επικοινωνίας και

αποστολής e-mail, μια πιο προσωπική επικοινωνία με τους ερωτηθέντες, με στόχο την

μέγιστη δυνατή απόκριση τους στην παρούσα έρευνα.

Το ερωτηματολόγιο στάλθηκε ως αρχείο .docx μέσω ηλεκτρονικού ταχυδρομείου και το

συνόδευε εισαγωγικό μήνυμα-επιστολή, η οποία ήταν και συνημμένη μαζί με το

ερωτηματολόγιο σε μορφή .pdf, στην οποία αναφερόταν η ιδιότητα του διεξάγοντος της

έρευνας και περιγραφόταν με συντομία ο σκοπός της. To e-mail που στάλθηκε είχε θέμα

«Συμμετοχή σε Έρευνα του Α.Π.Θ., υπόψη τμήματος παραγωγής και προμηθειών», ενώ

όπου είχε υπάρξει τηλεφωνική επικοινωνία με τους ίδιους τους υπεύθυνους, το θέμα

περιείχε και το ονοματεπώνυμο τους. Οι ερωτηθέντες καλούνταν να συμπληρώσουν το

ερωτηματολόγιο και να το αποστείλουν είτε με e-mail στην ηλεκτρονική διεύθυνση του

διεξάγοντα, είτε με FAX στα γραφεία του Εργαστηρίου Ποσοτικής Ανάλυσης, Logistics και

∆ιαχείρισης Εφοδιαστικής Αλυσίδας της Πολυτεχνικής σχολής του Α.Π.Θ. Το αρχείο

περιείχε εφαρμογή του προγράμματος Microsoft Word, με σκοπό τη δυνατότητα

ηλεκτρονικής συμπλήρωσης του, ενώ δόθηκε και η δυνατότητα της χειρόγραφης

8

συμπλήρωσης και αποστολής με FAX. Παράλληλα, το συνοδευτικό κείμενο διαβεβαίωνε

για τη χρήση των πληροφοριών που θα λαμβάνονταν από τις συμμετέχουσες

επιχειρήσεις, ότι δηλαδή θα αντιμετωπίζονται ως αυστηρά εμπιστευτικές και θα

χρησιμοποιηθούν για ερευνητικούς και επιστημονικούς σκοπούς μόνο. Τέλος, στο

ερωτηματολόγιο αναγράφονταν οι οδηγίες συμπλήρωσης του ενώ στην επιστολή δίνονταν

και τα στοιχεία επικοινωνίας του διεξάγοντα, με σκοπό την τηλεφωνική επίλυση

προβλημάτων και υποβολή τυχόν ερωτήσεων. Η πλήρης μορφή του e-mail μαζί με την

επιστολή παρατίθεται στο Παράρτημα.

Β.2 ∆ιεξαγωγή έρευνας

Αφού δημιουργήθηκε το τελικό ερωτηματολόγιο και συγκεντρώθηκαν όλα τα απαραίτητα

στοιχεία επικοινωνίας των μονάδων παραγωγής πέλλετ στην Ελλάδα, ξεκίνησε η

διαδικασία της διεξαγωγής της έρευνας. Συνολικά ελήφθησαν 12 ερωτηματολόγια από 19

μικρές και μεσαίες εταιρίες που καταγράφηκε ότι λειτουργούν σήμερα στην Ελλάδα στον

κλάδο της παραγωγής πέλλετ ξύλου και πυρηνόξυλου, μία εταιρία έδωσε τηλεφωνικώς

ορισμένα στοιχεία ενώ για άλλες 4, συλλέχθηκαν κάποια βασικά και απαραίτητα για την

έρευνα στοιχεία, μέσω των ηλεκτρονικών τους διευθύνσεων, δημοσιεύσεων τους στον

τύπο ή/και επιστημονικών δημοσιεύσεων, καθώς και από διαφημιστικό υλικό ή/και

παρουσιάσεις/δημοσιεύσεις αρμόδιων φορέων για τη βιομάζα. Ως εκ τούτου συλλέχθηκαν

στοιχεία για 17 μονάδες παραγωγής πέλλετ. Το παραπάνω ποσοστό συμμετοχής κρίθηκε

ικανοποιητικό για την ασφαλή εξαγωγή αποτελεσμάτων της έρευνας. Ταυτόχρονα,

επιπρόσθετα του ερωτηματολογίου συλλέχθηκαν στοιχεία για τις εισαγωγές-εξαγωγές του

πέλλετ από αρμόδιους φορείς (όπως ΣΕΒΕ, ΕΛΕΑΒΙΟΜ), καθώς και στοιχεία που

αφορούν τις τιμές των συμβατικών καυσίμων στην Ελλάδα με στόχο την περεταίρω

εξαγωγή συμπερασμάτων και ολοκλήρωση της έρευνας. Τα συμπληρωμένα

ερωτηματολόγια που επιστράφησαν συμπληρωμένα υποβλήθηκαν σε ενδελεχή έλεγχο,

προκειμένου να ελεγχθεί η πληρότητα και συνέπεια των απαντήσεων. Τέλος, πρέπει να

τονιστεί ότι σε περιπτώσεις που αυτό ήταν εφικτό, χρησιμοποιήθηκαν και στοιχεία από

εταιρίες που δεν απάντησαν το ερωτηματολόγιο, αλλά τα στοιχεία αυτά ήταν διαθέσιμα

είτε μέσω παρουσιάσεων και διαφημιστικού υλικού των ίδιων των εταιριών, είτε από

παρουσιάσεις και έρευνες αρμόδιων για τη βιομάζα φορέων όπως π.χ. η ΕΛΕΑΒΙΟΜ, το

ΚΑΠΕ κ.α. με στόχο τα αποτελέσματα της παρούσας έρευνας, να ανταποκρίνονται το

κατά δύναμη στην πραγματικότητα και να είναι αντιπροσωπευτικά.

9

Γ. ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΡΕΥΝΑΣ

Γ.1 Γενικά

Αφού ολοκληρώθηκε η ερευνητική διαδικασία με τον τρόπο που περιγράφηκε στο

προηγούμενο κεφάλαιο, πραγματοποιήθηκε επεξεργασία των απαντήσεων και αναλυτική

παρουσίασή τους στο παρόν κεφάλαιο. Αρχικά δίνονται κάποιες διευκρινίσεις όσον αφορά

στον τρόπο παρουσίασης των αποτελεσμάτων και στο είδος των συμμετεχόντων

εταιριών, ενώ στη συνέχεια ακολουθεί η αναλυτική παρουσίαση τους, ακολουθώντας τη

δομή του ερωτηματολογίου.

Το δείγμα αποτελείται από 12 ερωτηματολόγια αλλά έγινε προσπάθεια εύρεσης

στοιχείων και για τις μη συμμετέχουσες εταιρίες (για όποιες ερωτήσεις αυτό ήταν εφικτό) ,

με στόχο εγκυρότερα αποτελέσματα. Και οι 12 εταιρίες αποτελούν μονάδες παραγωγής

πέλλετ. Τα αποτελέσματα παρουσιάζονται σύμφωνα με τη σειρά των ερωτήσεων στο

ερωτηματολόγιο και είναι χωρισμένα σε 4 ενότητες που είναι αντίστοιχα και οι ενότητες

του ερωτηματολογίου. Όπου είναι εφικτό, πραγματοποιείται σύγκριση των

αποτελεσμάτων με παλαιότερα στοιχεία, ενώ όπου κρίνεται απαραίτητο, δίνονται

επιπρόσθετες διευκρινίσεις.

Γ.2 Παραγωγή πέλλετ

Η ενότητα αυτή, αφορά τις ερωτήσεις 1-14 του ερωτηματολογίου. Στην ενότητα αυτή

καταγράφονται πληροφορίες που έχουν άμεση σχέση με τη διαδικασία παραγωγής των

πέλλετ όπως π.χ. παραγωγική δυναμικότητα και παραγωγή, πρότυπα πιστοποίησης,

τύποι συσκευασίας και τιμές, διάθεση παραγωγής ανά τομέα χρήσης κ.τ.λ.

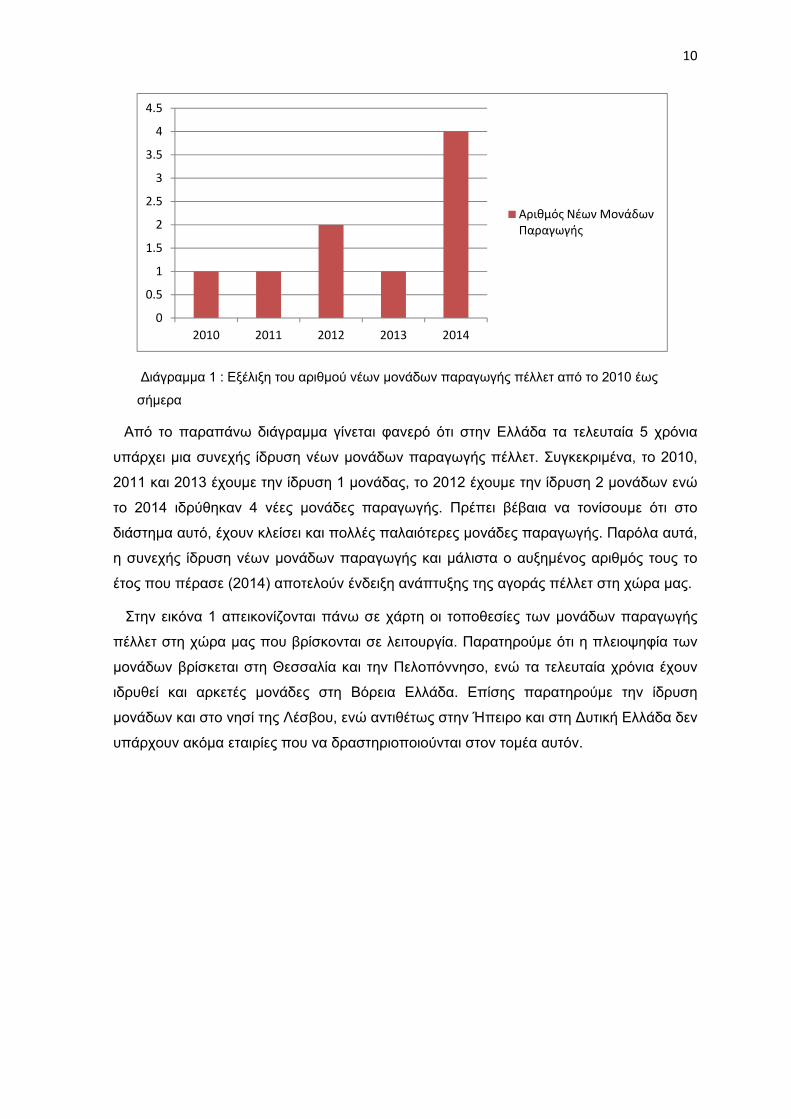

1. Έτος έναρξης παραγωγής πέλλετ

Η συγκεκριμένη ερώτηση αποσκοπεί στην καταγραφή του έτους έναρξης παραγωγής

πέλλετ για κάθε εταιρία, με σκοπό την αποτύπωση της εξέλιξης της δημιουργίας νέων

μονάδων στη χώρα. Σύμφωνα λοιπόν με τα αποτελέσματα, μονάδες παραγωγής πέλλετ

στην Ελλάδα έχουν αρχίσει να λειτουργούν από το 2006, ενώ μέχρι και σήμερα

συνεχίζεται διαρκώς η δημιουργία νέων μονάδων. Στο διάγραμμα 1 παρουσιάζεται η

εξέλιξη των νεοϊδρυθέντων μονάδων παραγωγής από το 2010 έως και το 2014.

10

∆ιάγραμμα 1 : Εξέλιξη του αριθμού νέων μονάδων παραγωγής πέλλετ από το 2010 έως

σήμερα

Από το παραπάνω διάγραμμα γίνεται φανερό ότι στην Ελλάδα τα τελευταία 5 χρόνια

υπάρχει μια συνεχής ίδρυση νέων μονάδων παραγωγής πέλλετ. Συγκεκριμένα, το 2010,

2011 και 2013 έχουμε την ίδρυση 1 μονάδας, το 2012 έχουμε την ίδρυση 2 μονάδων ενώ

το 2014 ιδρύθηκαν 4 νέες μονάδες παραγωγής. Πρέπει βέβαια να τονίσουμε ότι στο

διάστημα αυτό, έχουν κλείσει και πολλές παλαιότερες μονάδες παραγωγής. Παρόλα αυτά,

η συνεχής ίδρυση νέων μονάδων παραγωγής και μάλιστα ο αυξημένος αριθμός τους το

έτος που πέρασε (2014) αποτελούν ένδειξη ανάπτυξης της αγοράς πέλλετ στη χώρα μας.

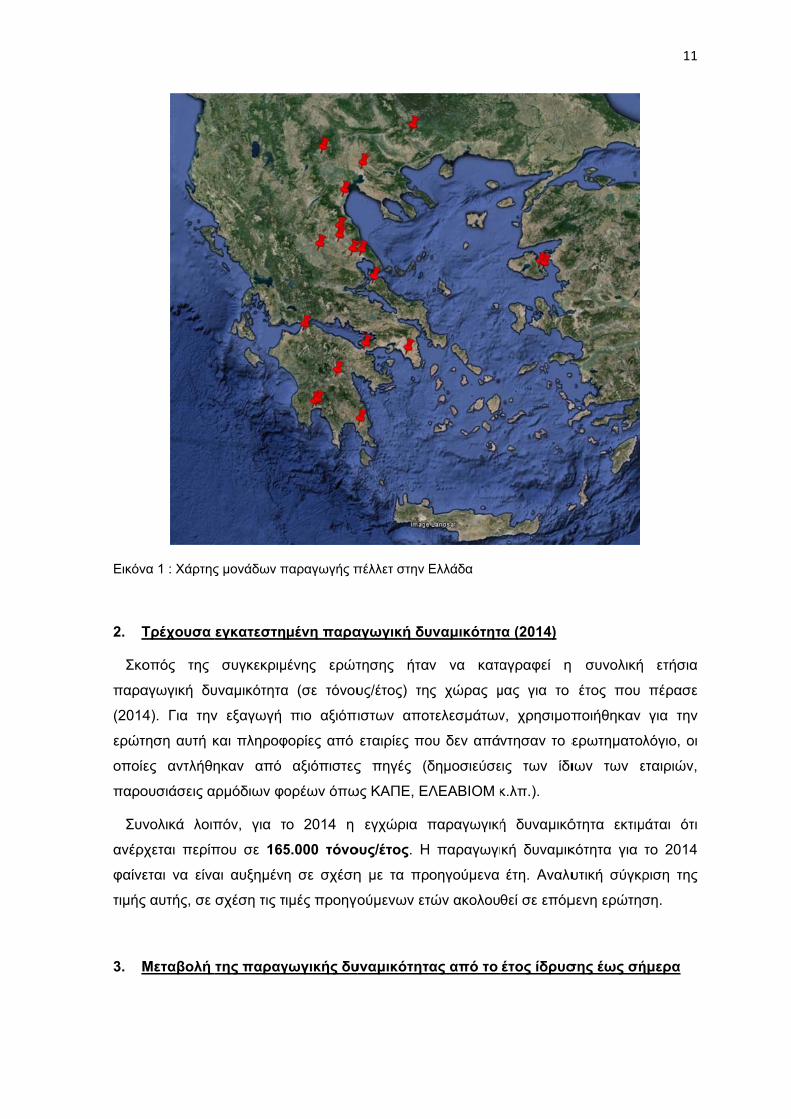

Στην εικόνα 1 απεικονίζονται πάνω σε χάρτη οι τοποθεσίες των μονάδων παραγωγής

πέλλετ στη χώρα μας που βρίσκονται σε λειτουργία. Παρατηρούμε ότι η πλειοψηφία των

μονάδων βρίσκεται στη Θεσσαλία και την Πελοπόννησο, ενώ τα τελευταία χρόνια έχουν

ιδρυθεί και αρκετές μονάδες στη Βόρεια Ελλάδα. Επίσης παρατηρούμε την ίδρυση

μονάδων και στο νησί της Λέσβου, ενώ αντιθέτως στην Ήπειρο και στη ∆υτική Ελλάδα δεν

υπάρχουν ακόμα εταιρίες που να δραστηριοποιούνται στον τομέα αυτόν.

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

2010 2011 2012 2013 2014

Αριθμός Νέων Μονάδων Παραγωγής

Εικόν

2. Τ

Σκο

παρα

(2014

ερώτ

οποί

παρο

Συν

ανέρ

φαίνε

τιμής

3. Μ

να 1 : Χάρτης

Τρέχουσα

οπός της

αγωγική δυ

4). Για την

τηση αυτή κ

ες αντλήθη

ουσιάσεις α

νολικά λοιπ

ρχεται περίπ

εται να είνα

ς αυτής, σε

Μεταβολή

ς μονάδων π

εγκατεστη

συγκεκριμ

υναμικότητα

ν εξαγωγή

και πληροφ

ηκαν από

αρμόδιων φο

πόν, για τ

που σε 165

αι αυξημένη

σχέση τις τ

της παραγ

παραγωγής π

μένη παρα

ένης ερώτ

α (σε τόνου

πιο αξιόπ

φορίες από

αξιόπιστες

ορέων όπω

ο 2014 η

5.000 τόνο

η σε σχέση

ιμές προηγο

γωγικής δυ

πέλλετ στην

αγωγική δυ

τησης ήτα

υς/έτος) τη

ιστων απο

εταιρίες πο

ς πηγές (δ

ως ΚΑΠΕ, ΕΛ

εγχώρια π

ους/έτος. Η

η με τα πρ

ούμενων ετ

υναμικότητ

Ελλάδα

υναμικότητ

ν να κατα

ς χώρας μ

τελεσμάτων

ου δεν απά

δημοσιεύσε

ΛΕΑΒΙΟΜ κ

παραγωγική

παραγωγι

οηγούμενα

τών ακολου

ας από το

τα (2014)

αγραφεί η

μας για το

ν, χρησιμοπ

ντησαν το ε

εις των ίδι

κ.λπ.).

ή δυναμικό

κή δυναμικ

έτη. Αναλυ

θεί σε επόμ

έτος ίδρυσ

συνολική

έτος που

ποιήθηκαν

ερωτηματολ

ιων των ε

ότητα εκτιμ

κότητα για

υτική σύγκρ

μενη ερώτησ

σης έως σή

11

ετήσια

πέρασε

για την

λόγιο, οι

εταιριών,

μάται ότι

το 2014

ριση της

ση.

ήμερα

12

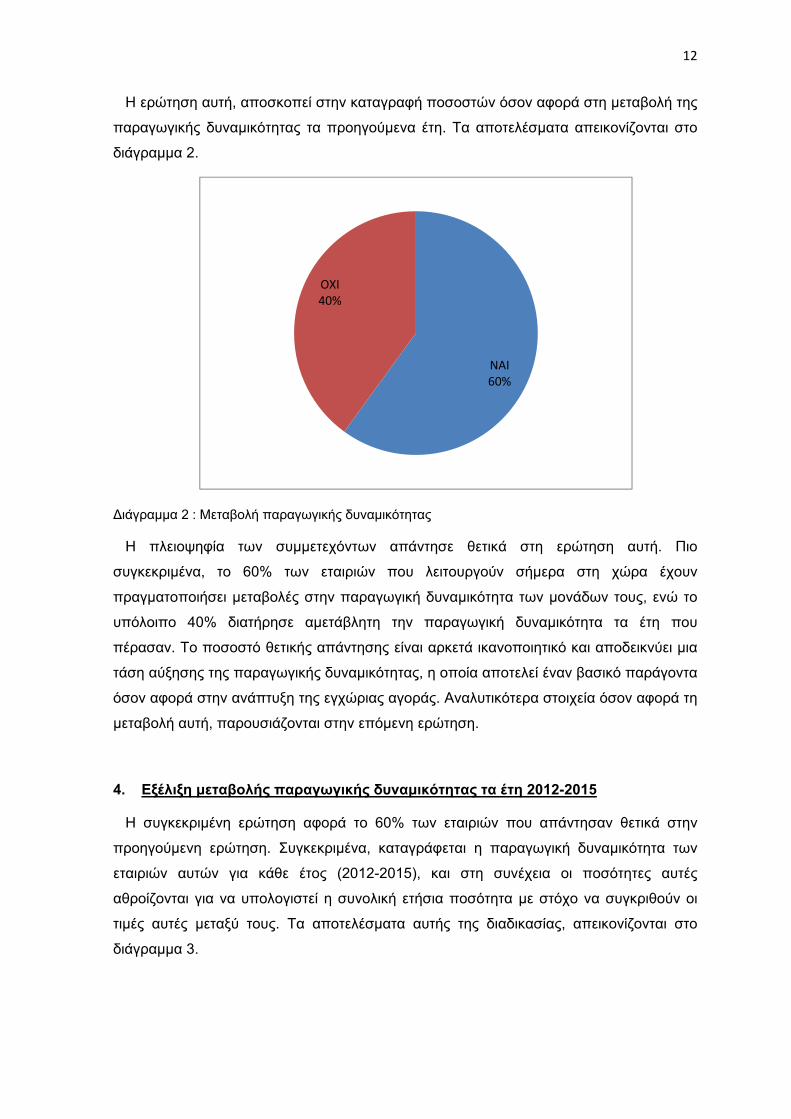

Η ερώτηση αυτή, αποσκοπεί στην καταγραφή ποσοστών όσον αφορά στη μεταβολή της

παραγωγικής δυναμικότητας τα προηγούμενα έτη. Τα αποτελέσματα απεικονίζονται στο

διάγραμμα 2.

∆ιάγραμμα 2 : Μεταβολή παραγωγικής δυναμικότητας

Η πλειοψηφία των συμμετεχόντων απάντησε θετικά στη ερώτηση αυτή. Πιο

συγκεκριμένα, το 60% των εταιριών που λειτουργούν σήμερα στη χώρα έχουν

πραγματοποιήσει μεταβολές στην παραγωγική δυναμικότητα των μονάδων τους, ενώ το

υπόλοιπο 40% διατήρησε αμετάβλητη την παραγωγική δυναμικότητα τα έτη που

πέρασαν. Το ποσοστό θετικής απάντησης είναι αρκετά ικανοποιητικό και αποδεικνύει μια

τάση αύξησης της παραγωγικής δυναμικότητας, η οποία αποτελεί έναν βασικό παράγοντα

όσον αφορά στην ανάπτυξη της εγχώριας αγοράς. Αναλυτικότερα στοιχεία όσον αφορά τη

μεταβολή αυτή, παρουσιάζονται στην επόμενη ερώτηση.

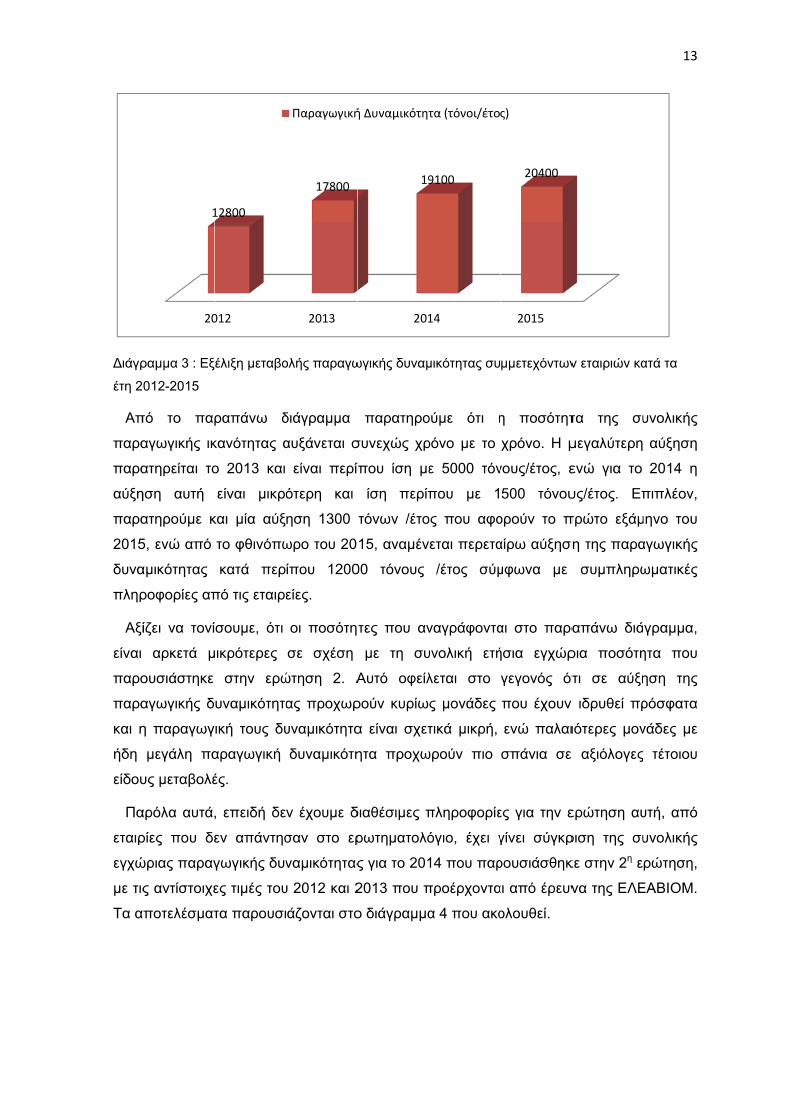

4. Εξέλιξη μεταβολής παραγωγικής δυναμικότητας τα έτη 2012-2015

Η συγκεκριμένη ερώτηση αφορά το 60% των εταιριών που απάντησαν θετικά στην

προηγούμενη ερώτηση. Συγκεκριμένα, καταγράφεται η παραγωγική δυναμικότητα των

εταιριών αυτών για κάθε έτος (2012-2015), και στη συνέχεια οι ποσότητες αυτές

αθροίζονται για να υπολογιστεί η συνολική ετήσια ποσότητα με στόχο να συγκριθούν οι

τιμές αυτές μεταξύ τους. Τα αποτελέσματα αυτής της διαδικασίας, απεικονίζονται στο

διάγραμμα 3.

ΝΑΙ60%

OΧΙ40%

∆ιάγρ

έτη 2

Απ

παρα

παρα

αύξη

παρα

2015

δυνα

πληρ

Αξί

είναι

παρο

παρα

και η

ήδη

είδου

Πα

εταιρ

εγχώ

με τις

Τα α

ραμμα 3 : Εξ

012-2015

πό το παρ

αγωγικής ικ

ατηρείται το

ηση αυτή

ατηρούμε κ

5, ενώ από

αμικότητας

ροφορίες απ

ίζει να τονί

αρκετά μ

ουσιάστηκε

αγωγικής δ

η παραγωγ

μεγάλη πα

υς μεταβολέ

αρόλα αυτά,

ρίες που δε

ώριας παραγ

ς αντίστοιχε

ποτελέσματ

20

1

έλιξη μεταβο

ραπάνω δ

κανότητας α

ο 2013 και

είναι μικρό

και μία αύξ

το φθινόπω

κατά περ

πό τις εταιρε

ίσουμε, ότι

μικρότερες

στην ερώ

υναμικότητα

ική τους δυ

αραγωγική

ές.

, επειδή δε

εν απάντησ

γωγικής δυν

ες τιμές του

τα παρουσι

012

12800

ολής παραγω

διάγραμμα

αυξάνεται σ

είναι περί

ότερη και

ηση 1300

ωρο του 20

ίπου 1200

είες.

οι ποσότη

σε σχέση

ώτηση 2. Α

ας προχωρ

υναμικότητα

δυναμικότη

ν έχουμε δ

σαν στο ερ

ναμικότητας

υ 2012 και 2

άζονται στο

2013

17800

Παραγωγική

ωγικής δυναμ

παρατηρο

συνεχώς χρ

ίπου ίση με

ίση περίπ

τόνων /έτο

15, αναμέν

00 τόνους

τες που αν

με τη συ

Αυτό οφείλ

ρούν κυρίω

α είναι σχετ

ητα προχω

διαθέσιμες π

ρωτηματολό

ς για το 201

2013 που π

ο διάγραμμα

201

19

ή Δυναμικότητ

μικότητας συ

ούμε ότι η

ρόνο με το

ε 5000 τόν

που με 1

ος που αφο

εται περετα

/έτος σύμ

ναγράφοντα

υνολική ετή

λεται στο

ς μονάδες

τικά μικρή,

ωρούν πιο

πληροφορίε

όγιο, έχει γ

14 που παρ

προέρχοντα

α 4 που ακο

14

9100

τα (τόνοι/έτο

μμετεχόντων

η ποσότητ

χρόνο. Η μ

νους/έτος, ε

500 τόνου

ορούν το π

αίρω αύξηση

μφωνα με

αι στο παρα

ήσια εγχώρ

γεγονός ότ

που έχουν

ενώ παλαι

σπάνια σε

ες για την ε

γίνει σύγκρ

ρουσιάσθηκ

αι από έρευν

ολουθεί.

2015

20400

ς)

ν εταιριών κα

τα της συ

μεγαλύτερη

ενώ για το

υς/έτος. Επ

πρώτο εξάμ

η της παρα

συμπληρω

απάνω διά

ρια ποσότη

τι σε αύξη

ν ιδρυθεί πρ

ιότερες μον

ε αξιόλογες

ερώτηση αυ

ριση της συ

κε στην 2η ε

να της ΕΛΕ

13

ατά τα

υνολικής

αύξηση

2014 η

πιπλέον,

μηνο του

αγωγικής

ωματικές

γραμμα,

ητα που

ηση της

ρόσφατα

νάδες με

τέτοιου

υτή, από

υνολικής

ρώτηση,

ΕΑΒΙΟΜ.

14

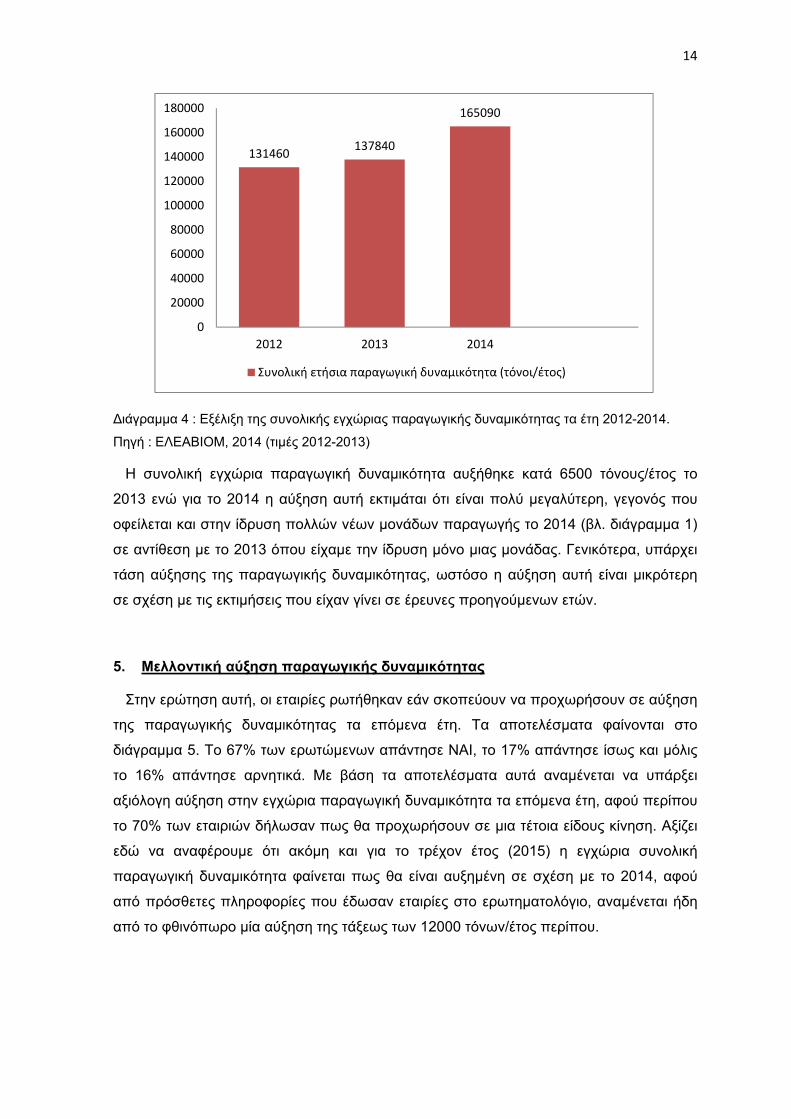

∆ιάγραμμα 4 : Εξέλιξη της συνολικής εγχώριας παραγωγικής δυναμικότητας τα έτη 2012-2014.

Πηγή : ΕΛΕΑΒΙΟΜ, 2014 (τιμές 2012-2013)

Η συνολική εγχώρια παραγωγική δυναμικότητα αυξήθηκε κατά 6500 τόνους/έτος το

2013 ενώ για το 2014 η αύξηση αυτή εκτιμάται ότι είναι πολύ μεγαλύτερη, γεγονός που

οφείλεται και στην ίδρυση πολλών νέων μονάδων παραγωγής το 2014 (βλ. διάγραμμα 1)

σε αντίθεση με το 2013 όπου είχαμε την ίδρυση μόνο μιας μονάδας. Γενικότερα, υπάρχει

τάση αύξησης της παραγωγικής δυναμικότητας, ωστόσο η αύξηση αυτή είναι μικρότερη

σε σχέση με τις εκτιμήσεις που είχαν γίνει σε έρευνες προηγούμενων ετών.

5. Μελλοντική αύξηση παραγωγικής δυναμικότητας

Στην ερώτηση αυτή, οι εταιρίες ρωτήθηκαν εάν σκοπεύουν να προχωρήσουν σε αύξηση

της παραγωγικής δυναμικότητας τα επόμενα έτη. Τα αποτελέσματα φαίνονται στο

διάγραμμα 5. Το 67% των ερωτώμενων απάντησε ΝΑΙ, το 17% απάντησε ίσως και μόλις

το 16% απάντησε αρνητικά. Με βάση τα αποτελέσματα αυτά αναμένεται να υπάρξει

αξιόλογη αύξηση στην εγχώρια παραγωγική δυναμικότητα τα επόμενα έτη, αφού περίπου

το 70% των εταιριών δήλωσαν πως θα προχωρήσουν σε μια τέτοια είδους κίνηση. Αξίζει

εδώ να αναφέρουμε ότι ακόμη και για το τρέχον έτος (2015) η εγχώρια συνολική

παραγωγική δυναμικότητα φαίνεται πως θα είναι αυξημένη σε σχέση με το 2014, αφού

από πρόσθετες πληροφορίες που έδωσαν εταιρίες στο ερωτηματολόγιο, αναμένεται ήδη

από το φθινόπωρο μία αύξηση της τάξεως των 12000 τόνων/έτος περίπου.

131460137840

165090

0

20000

40000

60000

80000

100000

120000

140000

160000

180000

2012 2013 2014

Συνολική ετήσια παραγωγική δυναμικότητα (τόνοι/έτος)

∆ιάγρ

6. Σ

Κρ

παρα

φαίνο

∆ιάγρ

Το 1

ποσό

γεγον

κατα

αφορ

επιδό

αντίκ

ραμμα 5 : Σχ

Σύγκριση π

ίθηκε σκόπ

αγωγής κα

ονται στο δ

ραμμα 6 : Σύ

100% των

ότητα παρα

νός αυτό ο

ναλωτές. Ο

ρά την κα

ότηση για

κτυπο στη ζ

< μικρότερη

ίσ

χέδια αύξηση

παραγωγικ

πιμο να κ

αι στην εγ

ιάγραμμα 6

γκριση παρα

εταιριών π

αγωγής πα

οφείλεται κυ

Οι πολίτες

ύση πέλλε

εγκαταστά

ζήτηση των

OΧΙ16%

0

από Π.Δ.

ση με Π.Δ.

ς παραγωγικ

κής δυναμι

καταγραφεί

γκατεστημέν

6.

αγωγής σε σ

που συμμε

αραμένει χα

υρίως στην

στη χώρα

ετ, ενώ οι

σεις λεβήτ

ν πέλλετς. Ε

ΙΣ17

20

κής δυναμικό

ικότητας-π

η σχέση

νη παραγω

σχέση με την

ετείχε στην

αμηλότερη

χαμηλή εγχ

μας δεν ε

πρόσφατε

των φυσικο

Επίσης, πα

ΣΩΣ7%

40 60

ότητας

παραγωγής

ανάμεσα

ωγική δυνα

εγκατεστημέ

έρευνα, α

από την π

χώρια ζήτη

ίναι ακόμη

ες εξελίξεις

ού αερίου,

ράγοντες ό

80 1

ς

στην πρα

αμικότητα.

ένη παραγωγ

απάντησε π

παραγωγική

ση των πέλ

πλήρως ε

ς που αφο

φαίνεται ν

πως η οικο

ΝΑΙ67%

100 120

αγματική π

Τα αποτε

γική δυναμικ

πως η πρα

ή δυναμικότ

λλετ από ο

ενημερωμέν

ορούν την

να έχουν α

ονομική κρίσ

Ποσοστό

15

ποσότητα

λέσματα

ότητα.

αγματική

τητα. Το

οικιακούς

νοι όσον

κρατική

αρνητικό

ση και η

%

16

ανεπάρκεια ή/και δυσκολία εξασφάλισης πρώτης ύλης, φαίνεται να επηρεάζουν τις

ποσότητες παραγωγής.

7. Τρέχουσα συνολική ποσότητα παραγωγής (2014)

Οι συμμετέχοντες στην έρευνα, κλήθηκαν στην ερώτηση αυτή να καταγράψουν την

συνολική ποσότητα παραγωγής (τόνοι/ έτος) των μονάδων τους για το έτος που πέρασε

(2014). Από τις διαθέσιμες απαντήσεις, προκύπτει ότι η συνολική ποσότητα παραγωγής

για το 2014 ανέρχεται σε 36.410 τόνους. Επειδή όμως δεν υπήρξαν διαθέσιμα στοιχεία

παραγωγής για τις εταιρείες που δεν συμμετείχαν στην έρευνα, η παραπάνω ποσότητα

εκτιμάται ότι είναι ακόμα μεγαλύτερη. Ωστόσο, η παραγωγή παραμένει σε χαμηλά

επίπεδα σε σχέση με την συνολική εγχώρια παραγωγική δυναμικότητα.

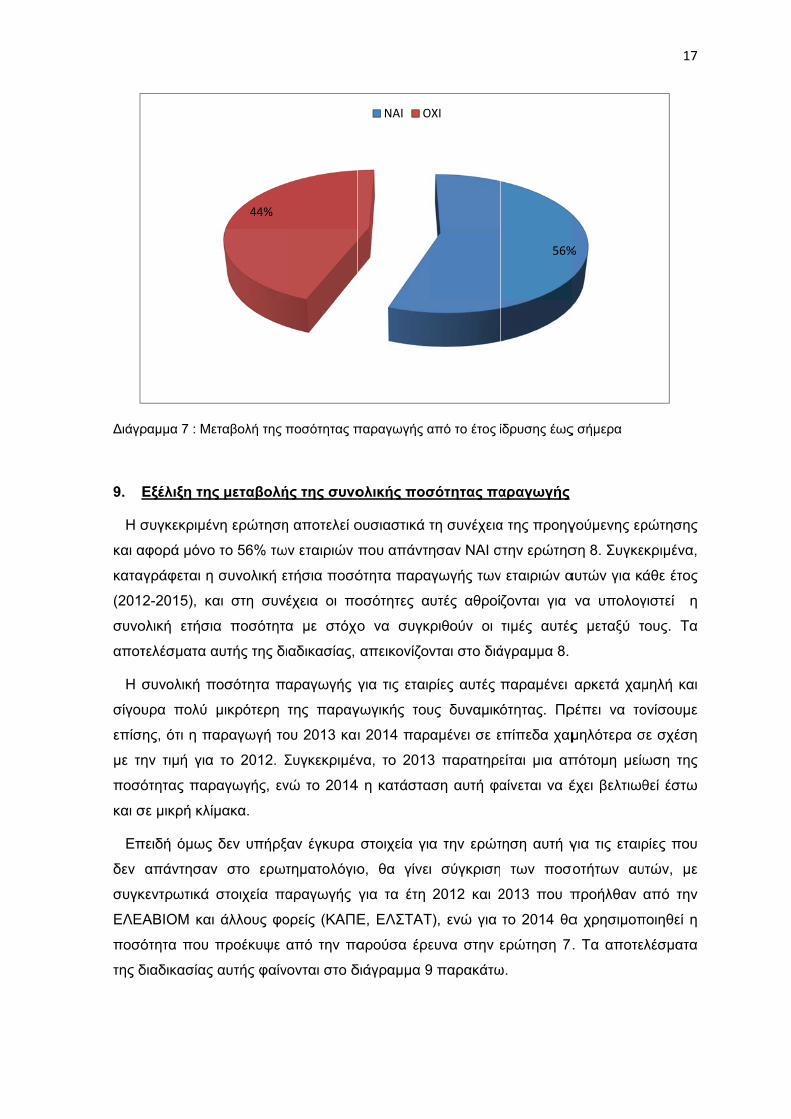

8. Μεταβολή της ποσότητας παραγωγής από το έτος ίδρυσης έως σήμερα

Σκοπός της συγκεκριμένης ερώτησης, είναι να διερευνηθεί εάν οι μονάδες παραγωγής

έχουν μεταβάλλει τις ποσότητες παραγωγής τους από το έτος ιδρύσεως τους έως σήμερα.

Μελετώντας τα αποτελέσματα που φαίνονται στο διάγραμμα 7, παρατηρούμε ότι το 56%

των μονάδων έχουν μεταβάλλει την ποσότητα παραγωγής τους χρόνο με το χρόνο, ενώ

το υπόλοιπο 44% δηλώνει πως η παραγωγή τους παρέμεινε αμετάβλητη. Στο σημείο αυτό

πρέπει να διευκρινίσουμε ότι στο 44% που δήλωσε ότι δεν έχει μεταβάλλει την παραγωγή,

ανήκουν αρκετές εταιρίες που ιδρύθηκαν το έτος 2014, οπότε η παραγωγή τους αφορά

μόνο το έτος αυτό και ουσιαστικά η καταγραφή της μεταβολής στην ποσότητα παραγωγής

(εφόσον υπάρξει) θα ξεκινήσει από το επόμενο έτος.

Ωστόσο, η πλειοψηφία των παλαιότερων μονάδων παραγωγής που αποτελεί το 56%,

δηλώνει πως έχει προχωρήσει σε τέτοιου είδους μεταβολές, κάτι το οποίο θεωρείται

απόλυτα φυσιολογικό, αφού η παραγωγή εξαρτάται από πολλούς μεταβαλλόμενους

παράγοντες όπως π.χ. η ζήτηση, η τιμή, η ποσότητα και η διαθεσιμότητα της πρώτης

ύλης, το κόστος παραγωγής, το γενικότερο οικονομικό κλίμα της χώρας κ.α.

∆ιάγρ

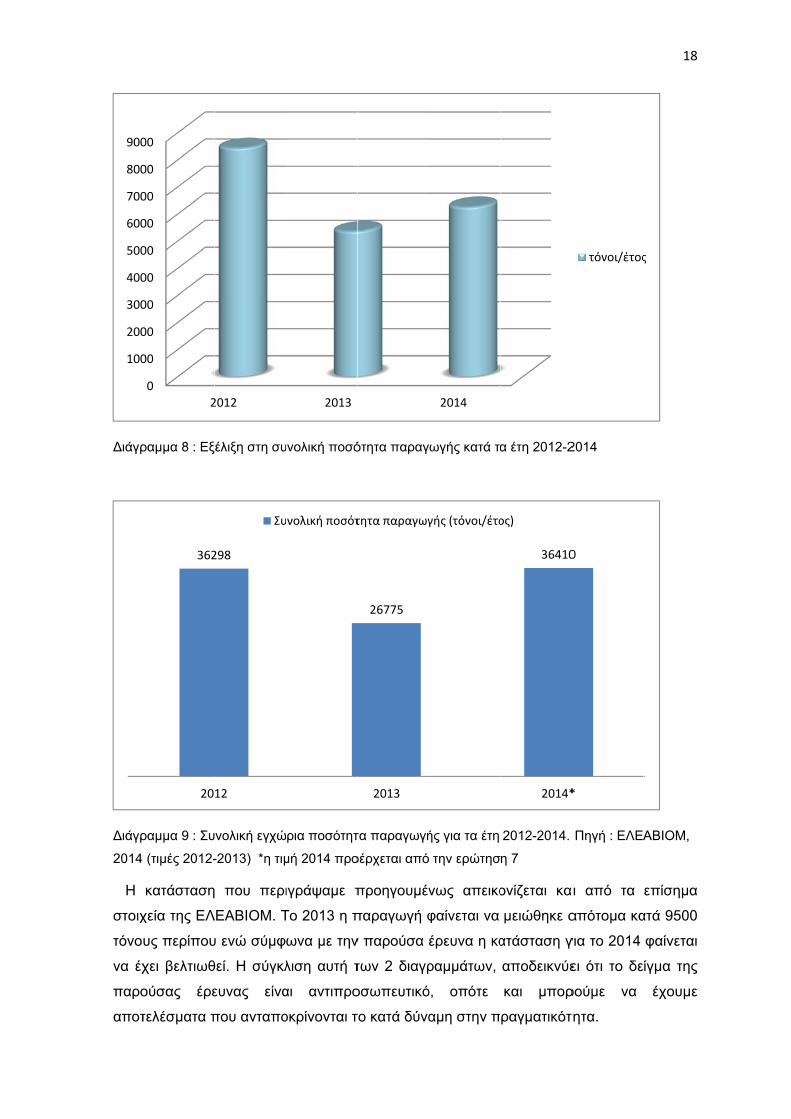

9. Ε

Η σ

και α

κατα

(2012

συνο

αποτ

Η σ

σίγου

επίση

με τη

ποσό

και σ

Επ

δεν

συγκ

ΕΛΕΑ

ποσό

της δ

ραμμα 7 : Με

Εξέλιξη της

συγκεκριμέν

αφορά μόνο

γράφεται η

2-2015), κα

ολική ετήσια

τελέσματα α

συνολική π

υρα πολύ

ης, ότι η πα

ην τιμή για

ότητας παρ

σε μικρή κλί

πειδή όμως

απάντησαν

κεντρωτικά

ΑΒΙΟΜ και

ότητα που

διαδικασίας

εταβολή της π

ς μεταβολή

νη ερώτηση

ο το 56% τω

συνολική ε

αι στη συν

α ποσότητα

αυτής της δι

ποσότητα πα

μικρότερη

αραγωγή το

το 2012. Σ

ραγωγής, εν

μακα.

δεν υπήρξ

ν στο ερω

στοιχεία πα

άλλους φο

προέκυψε

αυτής φαίν

44%

ποσότητας π

ής της συνο

η αποτελεί ο

ων εταιριών

ετήσια ποσό

έχεια οι πο

α με στόχο

ιαδικασίας,

αραγωγής

της παραγ

ου 2013 κα

Συγκεκριμέν

νώ το 2014

ξαν έγκυρα

τηματολόγιο

αραγωγής

ορείς (ΚΑΠΕ

από την πα

νονται στο δ

παραγωγής α

ολικής ποσ

ουσιαστικά

που απάντ

ότητα παρα

οσότητες α

ο να συγκ

απεικονίζο

για τις εται

γωγικής του

ι 2014 παρ

να, το 2013

4 η κατάστα

στοιχεία γι

ο, θα γίνε

για τα έτη

Ε, ΕΛΣΤΑΤ

αρούσα έρε

διάγραμμα 9

ΝΑΙ O

από το έτος ί

σότητας πα

τη συνέχεια

ησαν ΝΑΙ σ

αγωγής των

αυτές αθροί

κριθούν οι

νται στο διά

ρίες αυτές

υς δυναμικ

ραμένει σε ε

3 παρατηρε

αση αυτή φα

α την ερώτ

ι σύγκριση

2012 και 2

Τ), ενώ για

ευνα στην ε

9 παρακάτω

OΧΙ

ίδρυσης έως

αραγωγής

α της προηγ

στην ερώτησ

ν εταιριών α

ζονται για

τιμές αυτές

άγραμμα 8.

παραμένει

ότητας. Πρ

επίπεδα χαμ

είται μια απ

αίνεται να έ

τηση αυτή γ

των ποσ

2013 που π

το 2014 θα

ερώτηση 7.

ω.

56%

ς σήμερα

γούμενης ερ

ση 8. Συγκε

αυτών για κά

να υπολογ

ς μεταξύ τ

αρκετά χαμ

ρέπει να το

μηλότερα σ

πότομη μείω

έχει βελτιωθ

για τις εταιρ

σοτήτων αυ

προήλθαν

α χρησιμοπ

. Τα αποτε

%

17

ρώτησης

εκριμένα,

άθε έτος

γιστεί η

τους. Τα

μηλή και

ονίσουμε

σε σχέση

ωση της

θεί έστω

ρίες που

υτών, με

από την

ποιηθεί η

λέσματα

∆ιάγρ

∆ιάγρ

2014

Η

στοιχ

τόνο

να έχ

παρο

αποτ

100

200

300

400

500

600

700

800

900

ραμμα 8 : Εξ

ραμμα 9 : Συ

(τιμές 2012-

κατάσταση

χεία της ΕΛ

υς περίπου

χει βελτιωθ

ούσας έρε

τελέσματα π

0

00

00

00

00

00

00

00

00

00

2

362

20

έλιξη στη συ

νολική εγχώ

-2013) *η τιμ

που περι

ΛΕΑΒΙΟΜ. Τ

υ ενώ σύμφ

θεί. Η σύγκλ

ευνας είνα

που ανταπο

2012

298

12

Συ

υνολική ποσό

ρια ποσότητ

μή 2014 προ

ιγράψαμε π

Το 2013 η π

ωνα με την

λιση αυτή τ

αι αντιπρο

οκρίνονται τ

2013

νολική ποσότ

ότητα παραγ

τα παραγωγή

οέρχεται από

προηγουμέν

παραγωγή φ

ν παρούσα

των 2 διαγρ

οσωπευτικό

το κατά δύνα

26775

2013

τητα παραγωγ

ωγής κατά τα

ής για τα έτη

την ερώτησ

νως απεικο

φαίνεται να

έρευνα η κα

ραμμάτων,

ό, οπότε

αμη στην π

2014

γής (τόνοι/έτο

α έτη 2012-2

2012-2014.

η 7

ονίζεται κα

μειώθηκε α

ατάσταση γ

αποδεικνύε

και μπορ

ραγματικότ

36410

2014*

ος)

2014

Πηγή : ΕΛΕΑ

αι από τα

απότομα κα

για το 2014

ει ότι το δε

ρούμε να

τητα.

τόνοι/έτος

0

*

18

ΑΒΙΟΜ,

επίσημα

ατά 9500

φαίνεται

ίγμα της

έχουμε

ς

Συγ

ερώτ

εργο

του ε

ποσο

φαινό

εξεύρ

παρα

10. ∆

Μια

τομέα

καθώ

τομεί

∆ιάγρ

Όλ

75%

διέθε

παρα

παρα

γκρίνοντας

τησης 4, κα

στασίων πα

εξοπλισμού

οστού που

όμενο αυτό

ρεσης πρώ

αγωγή ενέρ

∆ιάθεση π

α πολύ χρή

α χρήσης (ο

ώς και σε τ

ίς αυτούς. Τ

ραμμα 10 : ∆

λες οι μονάδ

των μονάδ

εσε την πα

αγωγή για

αγωγής από

Οικ

Εμπο

Βιομηχα

το διάγρα

αταλήγουμε

αραγωγής α

ύ περιορίζετ

ισχύει σε

ό είναι κυρίω

ώτης ύλης κ

ργειας από β

αραγωγής

ήσιμη πληρ

οικιακό, εμπ

τι ποσοστό

Τα αποτελέσ

∆ιάθεση παρα

δες παραγω

δων διέθεσε

ραγωγή για

άλλες χρήσ

ό τους ιδιοκ

κιακή χρήση

ορική χρήση

ανική χρήση

Άλλο

αμμα 9 τη

ε στο συμπ

αγγίζει τους

ται μόλις σε

ευρωπαϊκή

ως η χαμηλ

και η έλλειψ

βιομάζα.

ανά τομέα

ροφορία πο

πορικό, βιομ

από το σύ

σματα φαίνο

αγωγής εταιρ

ωγής (100%

ε την παραγ

α βιομηχαν

σεις οι οπο

κτήτες, δηλα

0 20

8,

ς παρούσα

πέρασμα ό

ς 130.000-1

ε λιγότερο

ή κλίμακα (

λή εγχώρια

ψη εξειδίκευ

α χρήσης

ου κρίθηκε

μηχανικό) δ

ύνολο της π

ονται στα δ

ριών σε διάφ

%) διέθεσαν

γωγή του γι

νική χρήση

οίες αναφέρ

αδή πρόκειτ

40

,3 %

Ποσοστό

ας ερώτησ

τι ενώ η ο

160.000 τόν

του 25% έν

ΕΛΕΑΒΙΟΜ

ζήτηση, η

υσης πάνω

σκόπιμο ν

διαθέτει η κά

παραγωγής

διαγράμματα

φορους τομείς

την παραγω

α εμπορική

ενώ το 8.3

ρονταν κυρί

ται ουσιαστ

60

50 %

ό %

ης, με το

ονομαστική

νους, το πο

ναντι 60-65

Μ). Οι κυριό

οικονομική

σε θέματα

να καταγραφ

άθε μονάδα

ς της γίνετα

α 10 και 11.

ς.

ωγή τους για

ή χρήση, το

3% των μον

ως σε προ

ικά για οικια

80

75 %

διάγραμμα

δυναμικότ

σοστό αξιο

5% του αντ

ότεροι λόγο

κρίση, η δ

α που αφορ

φεί, είναι σ

α την παραγ

αι η διάθεσ

α οικιακή χρ

50% των μ

νάδων διέθ

οσωπική χρ

ακή χρήση

100

100 %

%

19

α 4 της

ητα των

ποίησης

τίστοιχου

οι για το

δυσκολία

ρούν την

σε ποιον

γωγή της

ση στους

ρήση, το

μονάδων

θεσε την

ρήση της

πάλι. Το

παρα

Ελλά

κλίμα

Ωσ

δίπλα

τους

το δ

παρα

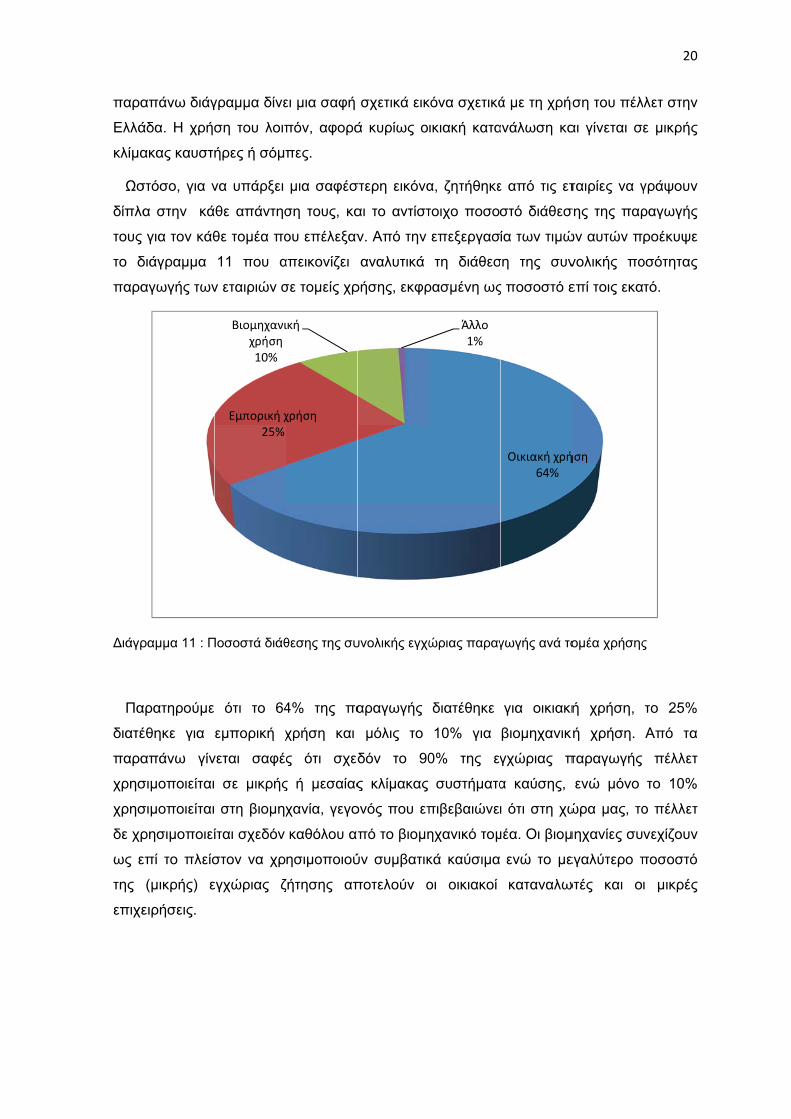

∆ιάγρ

Πα

διατέ

παρα

χρησ

χρησ

δε χρ

ως ε

της

επιχε

απάνω διάγ

άδα. Η χρήσ

ακας καυστή

στόσο, για ν

α στην κά

για τον κάθ

διάγραμμα

αγωγής των

ραμμα 11 : Π

αρατηρούμε

έθηκε για

απάνω γίν

σιμοποιείται

σιμοποιείται

ρησιμοποιεί

επί το πλείσ

(μικρής) ε

ειρήσεις.

γραμμα δίνε

ση του λοιπ

ήρες ή σόμπ

να υπάρξει

θε απάντησ

θε τομέα πο

11 που α

ν εταιριών σ

Ποσοστά διάθ

ότι το 64

εμπορική χ

νεται σαφέ

σε μικρής

στη βιομηχ

ίται σχεδόν

στον να χρ

εγχώριας ζ

Εμπορική χ25%

Βιομηχανιχρήση10%

ει μια σαφή

πόν, αφορά

πες.

μια σαφέσ

ση τους, κα

ου επέλεξαν

απεικονίζει

σε τομείς χρ

θεσης της συ

4% της πα

χρήση και

ς ότι σχεδ

ς ή μεσαίας

χανία, γεγο

καθόλου απ

ησιμοποιού

ζήτησης απ

χρήση

ική

σχετικά εικ

ά κυρίως ο

στερη εικόνα

αι το αντίστ

ν. Από την

αναλυτικά

ρήσης, εκφρ

υνολικής εγχώ

αραγωγής

μόλις το

δόν το 90

ς κλίμακας

ονός που επ

πό το βιομη

ύν συμβατικ

ποτελούν ο

κόνα σχετικά

ικιακή κατα

α, ζητήθηκε

τοιχο ποσο

επεξεργασ

τη διάθεσ

ρασμένη ως

ώριας παραγ

διατέθηκε

10% για

0% της εγ

συστήματα

πιβεβαιώνε

ηχανικό τομ

κά καύσιμα

οι οικιακοί

Άλλο1%

ά με τη χρήσ

ανάλωση κα

ε από τις ετ

στό διάθεσ

ία των τιμώ

ση της συν

ς ποσοστό ε

γωγής ανά το

για οικιακή

βιομηχανικ

γχώριας π

α καύσης,

ι ότι στη χώ

μέα. Οι βιομ

ενώ το με

καταναλω

Οικιακή χρή64%

ση του πέλ

αι γίνεται σε

ταιρίες να γ

σης της παρ

ών αυτών π

νολικής πο

επί τοις εκα

ομέα χρήσης

ή χρήση,

κή χρήση.

παραγωγής

ενώ μόνο

ώρα μας, το

μηχανίες συ

εγαλύτερο π

ωτές και ο

ήση

20

λετ στην

ε μικρής

γράψουν

ραγωγής

ροέκυψε

οσότητας

τό.

ς

το 25%

Από τα

πέλλετ

το 10%

ο πέλλετ

νεχίζουν

ποσοστό

ι μικρές

21

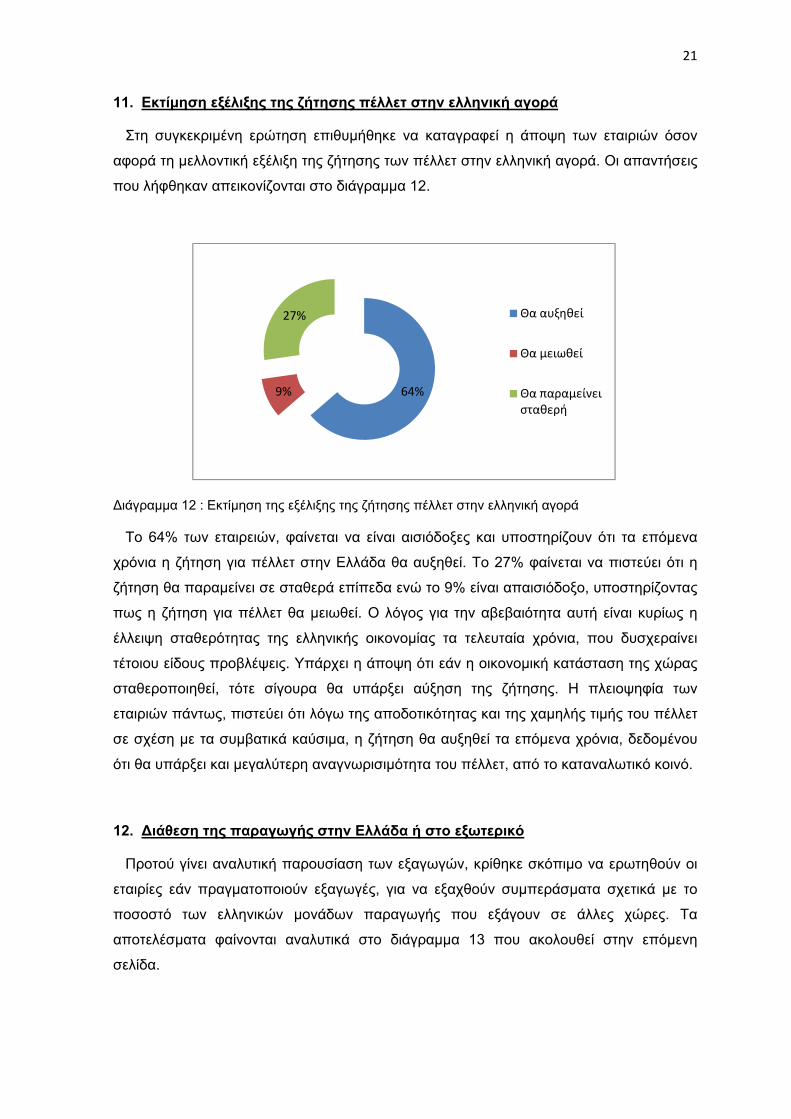

11. Εκτίμηση εξέλιξης της ζήτησης πέλλετ στην ελληνική αγορά

Στη συγκεκριμένη ερώτηση επιθυμήθηκε να καταγραφεί η άποψη των εταιριών όσον

αφορά τη μελλοντική εξέλιξη της ζήτησης των πέλλετ στην ελληνική αγορά. Οι απαντήσεις

που λήφθηκαν απεικονίζονται στο διάγραμμα 12.

∆ιάγραμμα 12 : Εκτίμηση της εξέλιξης της ζήτησης πέλλετ στην ελληνική αγορά

Το 64% των εταιρειών, φαίνεται να είναι αισιόδοξες και υποστηρίζουν ότι τα επόμενα

χρόνια η ζήτηση για πέλλετ στην Ελλάδα θα αυξηθεί. Το 27% φαίνεται να πιστεύει ότι η

ζήτηση θα παραμείνει σε σταθερά επίπεδα ενώ το 9% είναι απαισιόδοξο, υποστηρίζοντας

πως η ζήτηση για πέλλετ θα μειωθεί. Ο λόγος για την αβεβαιότητα αυτή είναι κυρίως η

έλλειψη σταθερότητας της ελληνικής οικονομίας τα τελευταία χρόνια, που δυσχεραίνει

τέτοιου είδους προβλέψεις. Υπάρχει η άποψη ότι εάν η οικονομική κατάσταση της χώρας

σταθεροποιηθεί, τότε σίγουρα θα υπάρξει αύξηση της ζήτησης. Η πλειοψηφία των

εταιριών πάντως, πιστεύει ότι λόγω της αποδοτικότητας και της χαμηλής τιμής του πέλλετ

σε σχέση με τα συμβατικά καύσιμα, η ζήτηση θα αυξηθεί τα επόμενα χρόνια, δεδομένου

ότι θα υπάρξει και μεγαλύτερη αναγνωρισιμότητα του πέλλετ, από το καταναλωτικό κοινό.

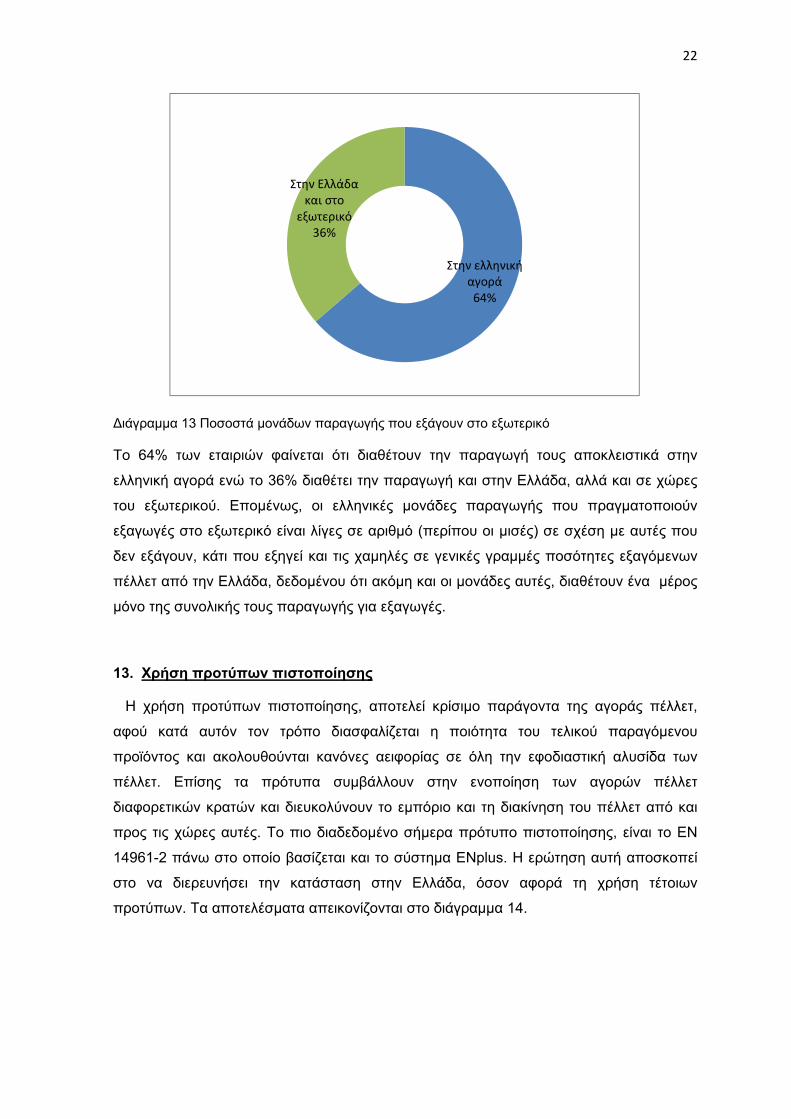

12. ∆ιάθεση της παραγωγής στην Ελλάδα ή στο εξωτερικό

Προτού γίνει αναλυτική παρουσίαση των εξαγωγών, κρίθηκε σκόπιμο να ερωτηθούν οι

εταιρίες εάν πραγματοποιούν εξαγωγές, για να εξαχθούν συμπεράσματα σχετικά με το

ποσοστό των ελληνικών μονάδων παραγωγής που εξάγουν σε άλλες χώρες. Τα

αποτελέσματα φαίνονται αναλυτικά στο διάγραμμα 13 που ακολουθεί στην επόμενη

σελίδα.

64%9%

27% Θα αυξηθεί

Θα μειωθεί

Θα παραμείνει σταθερή

22

∆ιάγραμμα 13 Ποσοστά μονάδων παραγωγής που εξάγουν στο εξωτερικό

Το 64% των εταιριών φαίνεται ότι διαθέτουν την παραγωγή τους αποκλειστικά στην

ελληνική αγορά ενώ το 36% διαθέτει την παραγωγή και στην Ελλάδα, αλλά και σε χώρες

του εξωτερικού. Επομένως, οι ελληνικές μονάδες παραγωγής που πραγματοποιούν

εξαγωγές στο εξωτερικό είναι λίγες σε αριθμό (περίπου οι μισές) σε σχέση με αυτές που

δεν εξάγουν, κάτι που εξηγεί και τις χαμηλές σε γενικές γραμμές ποσότητες εξαγόμενων

πέλλετ από την Ελλάδα, δεδομένου ότι ακόμη και οι μονάδες αυτές, διαθέτουν ένα μέρος

μόνο της συνολικής τους παραγωγής για εξαγωγές.

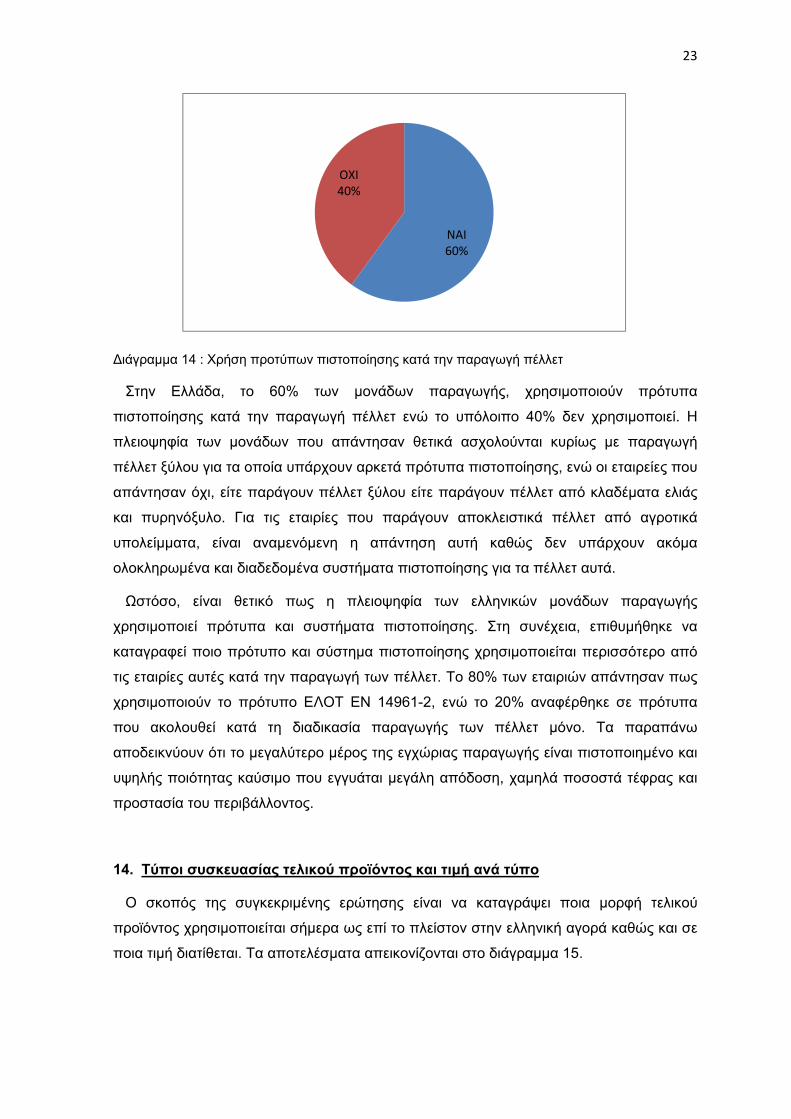

13. Χρήση προτύπων πιστοποίησης

Η χρήση προτύπων πιστοποίησης, αποτελεί κρίσιμο παράγοντα της αγοράς πέλλετ,

αφού κατά αυτόν τον τρόπο διασφαλίζεται η ποιότητα του τελικού παραγόμενου

προϊόντος και ακολουθούνται κανόνες αειφορίας σε όλη την εφοδιαστική αλυσίδα των

πέλλετ. Επίσης τα πρότυπα συμβάλλουν στην ενοποίηση των αγορών πέλλετ

διαφορετικών κρατών και διευκολύνουν το εμπόριο και τη διακίνηση του πέλλετ από και

προς τις χώρες αυτές. Το πιο διαδεδομένο σήμερα πρότυπο πιστοποίησης, είναι το ΕΝ

14961-2 πάνω στο οποίο βασίζεται και το σύστημα ΕΝplus. Η ερώτηση αυτή αποσκοπεί

στο να διερευνήσει την κατάσταση στην Ελλάδα, όσον αφορά τη χρήση τέτοιων

προτύπων. Τα αποτελέσματα απεικονίζονται στο διάγραμμα 14.

Στην ελληνική αγορά64%

Στην Ελλάδα και στο

εξωτερικό36%

23

∆ιάγραμμα 14 : Χρήση προτύπων πιστοποίησης κατά την παραγωγή πέλλετ

Στην Ελλάδα, το 60% των μονάδων παραγωγής, χρησιμοποιούν πρότυπα

πιστοποίησης κατά την παραγωγή πέλλετ ενώ το υπόλοιπο 40% δεν χρησιμοποιεί. Η

πλειοψηφία των μονάδων που απάντησαν θετικά ασχολούνται κυρίως με παραγωγή

πέλλετ ξύλου για τα οποία υπάρχουν αρκετά πρότυπα πιστοποίησης, ενώ οι εταιρείες που

απάντησαν όχι, είτε παράγουν πέλλετ ξύλου είτε παράγουν πέλλετ από κλαδέματα ελιάς

και πυρηνόξυλο. Για τις εταιρίες που παράγουν αποκλειστικά πέλλετ από αγροτικά

υπολείμματα, είναι αναμενόμενη η απάντηση αυτή καθώς δεν υπάρχουν ακόμα

ολοκληρωμένα και διαδεδομένα συστήματα πιστοποίησης για τα πέλλετ αυτά.

Ωστόσο, είναι θετικό πως η πλειοψηφία των ελληνικών μονάδων παραγωγής

χρησιμοποιεί πρότυπα και συστήματα πιστοποίησης. Στη συνέχεια, επιθυμήθηκε να

καταγραφεί ποιο πρότυπο και σύστημα πιστοποίησης χρησιμοποιείται περισσότερο από

τις εταιρίες αυτές κατά την παραγωγή των πέλλετ. Το 80% των εταιριών απάντησαν πως

χρησιμοποιούν το πρότυπο ΕΛΟΤ ΕΝ 14961-2, ενώ το 20% αναφέρθηκε σε πρότυπα

που ακολουθεί κατά τη διαδικασία παραγωγής των πέλλετ μόνο. Τα παραπάνω

αποδεικνύουν ότι το μεγαλύτερο μέρος της εγχώριας παραγωγής είναι πιστοποιημένο και

υψηλής ποιότητας καύσιμο που εγγυάται μεγάλη απόδοση, χαμηλά ποσοστά τέφρας και

προστασία του περιβάλλοντος.

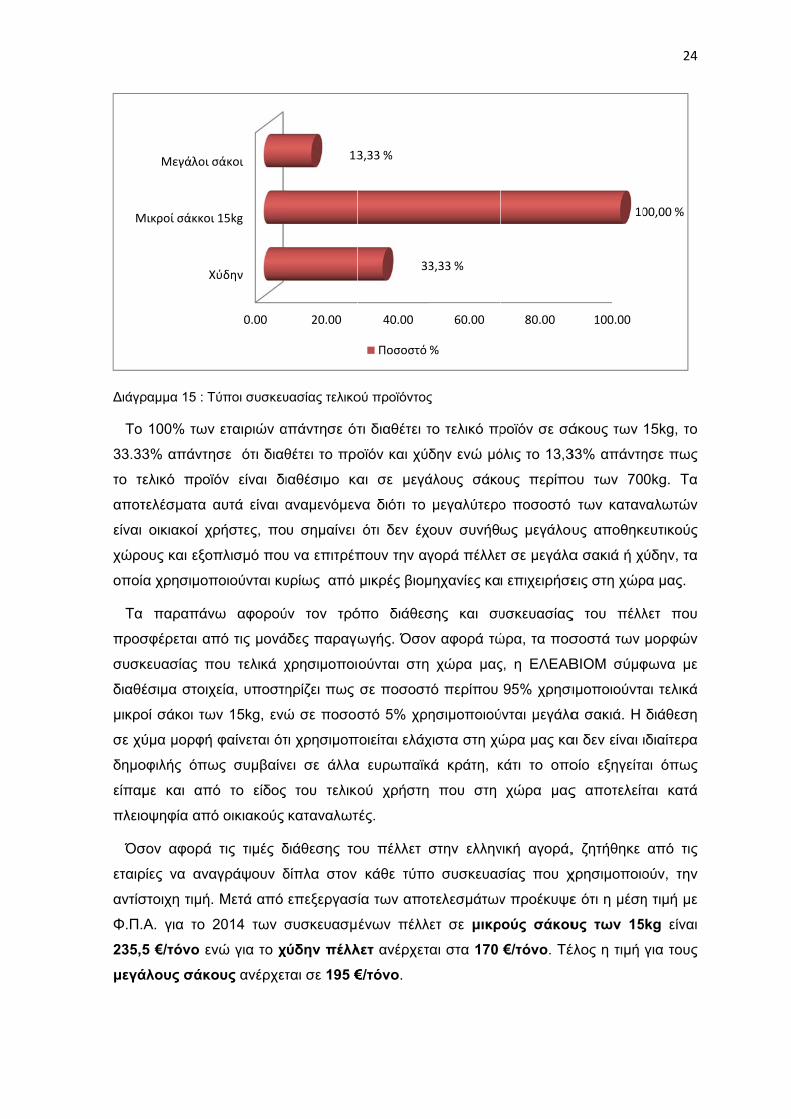

14. Τύποι συσκευασίας τελικού προϊόντος και τιμή ανά τύπο

Ο σκοπός της συγκεκριμένης ερώτησης είναι να καταγράψει ποια μορφή τελικού

προϊόντος χρησιμοποιείται σήμερα ως επί το πλείστον στην ελληνική αγορά καθώς και σε

ποια τιμή διατίθεται. Τα αποτελέσματα απεικονίζονται στο διάγραμμα 15.

ΝΑΙ60%

OΧΙ40%

∆ιάγρ

Το

33.33

το τε

αποτ

είναι

χώρο

οποί

Τα

προσ

συσκ

διαθέ

μικρο

σε χύ

δημο

είπαμ

πλειο

Όσ

εταιρ

αντίσ

Φ.Π.

235,5

μεγά

Μ

ραμμα 15 : Τ

100% των

3% απάντη

ελικό προϊό

τελέσματα α

οικιακοί χρ

ους και εξοπ

α χρησιμοπ

παραπάν

σφέρεται απ

κευασίας π

έσιμα στοιχ

οί σάκοι τω

ύμα μορφή

οφιλής όπω

με και από

οψηφία από

σον αφορά

ρίες να ανα

στοιχη τιμή.

Α. για το 2

5 €/τόνο εν

άλους σάκο

Χ

Μικροί σάκκοι

Μεγάλοι σ

Τύποι συσκευ

ν εταιριών α

ησε ότι διαθ

όν είναι δι

αυτά είναι α

ρήστες, πο

πλισμό που

ποιούνται κυ

νω αφορού

πό τις μονά

ου τελικά χ

χεία, υποστη

ων 15kg, ενώ

φαίνεται ότ

ως συμβαίν

ό το είδος

ό οικιακούς

τις τιμές δ

αγράψουν δ

Μετά από

2014 των σ

νώ για το χ

ους ανέρχετ

0.00

Χύδην

15kg

σάκοι

υασίας τελικο

απάντησε ότ

θέτει το προ

ιαθέσιμο κα

αναμενόμεν

υ σημαίνει

υ να επιτρέπ

υρίως από

ύν τον τρό

άδες παραγω

χρησιμοποι

ηρίζει πως

ώ σε ποσοσ

τι χρησιμοπ

νει σε άλλα

του τελικο

καταναλωτ

διάθεσης το

δίπλα στον

επεξεργασ

συσκευασμ

χύδην πέλλ

ται σε 195 €

20.00

13

ού προϊόντος

τι διαθέτει τ

οϊόν και χύδ

αι σε μεγά

να διότι το

ότι δεν έχ

πουν την αγ

μικρές βιομ

όπο διάθεσ

ωγής. Όσον

ούνται στη

σε ποσοστ

στό 5% χρη

ποιείται ελάχ

α ευρωπαϊκ

ού χρήστη

τές.

ου πέλλετ σ

κάθε τύπο

ία των απο

ένων πέλλ

λετ ανέρχετ

€/τόνο.

40.00

33

3,33 %

Ποσοστό

ς

το τελικό πρ

δην ενώ μό

άλους σάκο

μεγαλύτερο

χουν συνήθ

γορά πέλλε

μηχανίες κα

σης και συ

ν αφορά τώ

χώρα μας

τό περίπου

ησιμοποιού

χιστα στη χώ

κά κράτη, κ

που στη

στην ελλην

ο συσκευασ

οτελεσμάτων

ετ σε μικρ

αι στα 170

60.00

3,33 %

%

ροϊόν σε σά

όλις το 13,3

ους περίπο

ο ποσοστό

ως μεγάλου

τ σε μεγάλα

ι επιχειρήσε

υσκευασίας

ώρα, τα ποσ

ς, η ΕΛΕΑΒ

95% χρησι

ύνται μεγάλα

ώρα μας κα

κάτι το οπο

χώρα μας

νική αγορά,

σίας που χ

ν προέκυψε

ρούς σάκου

€/τόνο. Τέ

80.00

άκους των

33% απάντη

ου των 70

των καταν

υς αποθηκ

α σακιά ή χ

εις στη χώρ

ς του πέλλ

σοστά των

ΒΙΟΜ σύμφ

ιμοποιούντα

α σακιά. Η

αι δεν είναι

οίο εξηγείτα

ς αποτελείτ

, ζητήθηκε

χρησιμοποιο

ε ότι η μέση

υς των 15

έλος η τιμή

100.00

10

24

15kg, το

ησε πως

0kg. Τα

ναλωτών

ευτικούς

ύδην, τα

ρα μας.

λετ που

μορφών

φωνα με

αι τελικά

διάθεση

ιδιαίτερα

αι όπως

ται κατά

από τις

ούν, την

η τιμή με

5kg είναι

για τους

00,00 %

25

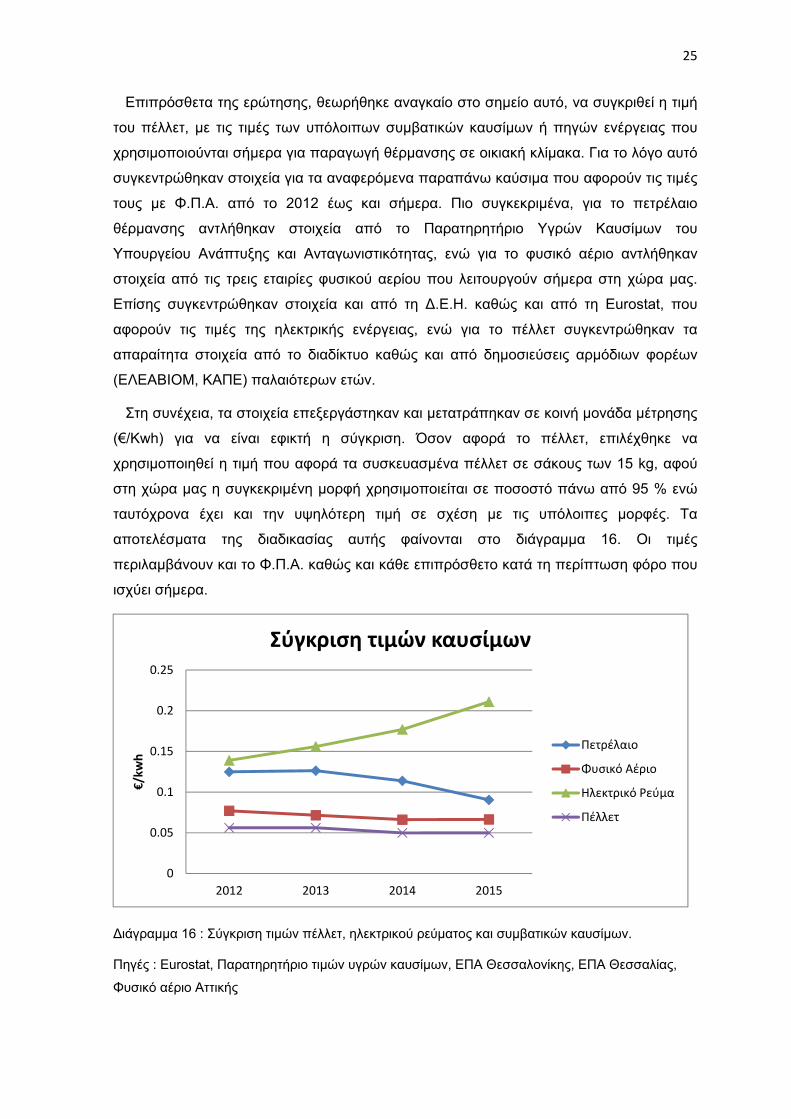

Επιπρόσθετα της ερώτησης, θεωρήθηκε αναγκαίο στο σημείο αυτό, να συγκριθεί η τιμή

του πέλλετ, με τις τιμές των υπόλοιπων συμβατικών καυσίμων ή πηγών ενέργειας που

χρησιμοποιούνται σήμερα για παραγωγή θέρμανσης σε οικιακή κλίμακα. Για το λόγο αυτό

συγκεντρώθηκαν στοιχεία για τα αναφερόμενα παραπάνω καύσιμα που αφορούν τις τιμές

τους με Φ.Π.Α. από το 2012 έως και σήμερα. Πιο συγκεκριμένα, για το πετρέλαιο

θέρμανσης αντλήθηκαν στοιχεία από το Παρατηρητήριο Υγρών Καυσίμων του

Υπουργείου Ανάπτυξης και Ανταγωνιστικότητας, ενώ για το φυσικό αέριο αντλήθηκαν

στοιχεία από τις τρεις εταιρίες φυσικού αερίου που λειτουργούν σήμερα στη χώρα μας.

Επίσης συγκεντρώθηκαν στοιχεία και από τη ∆.Ε.Η. καθώς και από τη Eurostat, που

αφορούν τις τιμές της ηλεκτρικής ενέργειας, ενώ για το πέλλετ συγκεντρώθηκαν τα

απαραίτητα στοιχεία από το διαδίκτυο καθώς και από δημοσιεύσεις αρμόδιων φορέων

(ΕΛΕΑΒΙΟΜ, ΚΑΠΕ) παλαιότερων ετών.

Στη συνέχεια, τα στοιχεία επεξεργάστηκαν και μετατράπηκαν σε κοινή μονάδα μέτρησης

(€/Kwh) για να είναι εφικτή η σύγκριση. Όσον αφορά το πέλλετ, επιλέχθηκε να

χρησιμοποιηθεί η τιμή που αφορά τα συσκευασμένα πέλλετ σε σάκους των 15 kg, αφού

στη χώρα μας η συγκεκριμένη μορφή χρησιμοποιείται σε ποσοστό πάνω από 95 % ενώ

ταυτόχρονα έχει και την υψηλότερη τιμή σε σχέση με τις υπόλοιπες μορφές. Τα

αποτελέσματα της διαδικασίας αυτής φαίνονται στο διάγραμμα 16. Οι τιμές

περιλαμβάνουν και το Φ.Π.Α. καθώς και κάθε επιπρόσθετο κατά τη περίπτωση φόρο που

ισχύει σήμερα.

∆ιάγραμμα 16 : Σύγκριση τιμών πέλλετ, ηλεκτρικού ρεύματος και συμβατικών καυσίμων.

Πηγές : Eurostat, Παρατηρητήριο τιμών υγρών καυσίμων, ΕΠΑ Θεσσαλονίκης, ΕΠΑ Θεσσαλίας,

Φυσικό αέριο Αττικής

0

0.05

0.1

0.15

0.2

0.25

2012 2013 2014 2015

€/kwh

Σύγκριση τιμών καυσίμων

Πετρέλαιο

Φυσικό Αέριο

Ηλεκτρικό Ρεύμα

Πέλλετ

26

Από το παραπάνω διάγραμμα, φαίνεται ξεκάθαρα πως το πέλλετ αποτελεί αυτή τη

στιγμή, την οικονομικότερη λύση για τη θέρμανση σπιτιών και κτιρίων γενικότερα. Οι τιμές

του πέλλετ διατηρούνται σε σταθερά επίπεδα τα τελευταία χρόνια και έχουν ελαφρώς

καθοδική τάση τα τελευταία δύο χρόνια. Σε χαμηλά επίπεδα φαίνεται να κινούνται και οι

τιμές του φυσικού αερίου, οι οποίες διατηρήθηκαν σχετικά σταθερές τα τελευταία χρόνια,

με μια ελαφριά μείωση το 2014. Οι τιμές του πετρελαίου θέρμανσης αντιθέτως δεν

διατηρήθηκαν σε σταθερά επίπεδα και παρατηρούμε μια μεγάλη σταδιακή μείωση των

τιμών κυρίως από το 2013 και έπειτα. Ως εκ τούτου, παρατηρούμε ότι οι τιμές των 3

αυτών καυσίμων βρίσκονται σε σχετικά κοντινά επίπεδα για το 2015. Το γεγονός αυτό

βέβαια, σε συνδυασμό με την επιδότηση για τις εγκαταστάσεις λεβήτων φυσικού αερίου

που ισχύει από το 2014 και την ελλιπή ενημέρωση των καταναλωτών για το πέλλετ και τα

οφέλη του καθώς και την ελλιπή προώθηση του ως καύσιμο από την πολιτεία, είναι κάτι

που μπορεί να σταθεί εμπόδιο στην αύξηση της ζήτησης του πέλλετ για το έτος αυτό.

Τέλος, το ηλεκτρικό ρεύμα συνεχίζει από το 2012 έως και σήμερα να αποτελεί την

λιγότερο οικονομική λύση αφού οι τιμές του αυξήθηκαν αισθητά χρόνο με το χρόνο.

Γ.3 Εξαγωγές Πέλλετ

Η ενότητα αυτή αφορά πληροφορίες που έχουν σχέση με την συνολική εξαγόμενη

ποσότητα ελληνικού πέλλετ σε χώρες του εξωτερικού και περιλαμβάνει τις ερωτήσεις 15-

18 του ερωτηματολογίου. Επίσης καταγράφονται πληροφορίες όπως η εξέλιξη των

εξαγωγών τα τελευταία χρόνια και το ποσοστό εξαγωγής που αφορά κάθε χώρα

προορισμού του εξαγόμενου προϊόντος.

15-18. Εμπόριο πέλλετ, Εξαγωγές-Εισαγωγές

Στη συγκεκριμένη ενότητα του ερωτηματολογίου, η συμμετοχή των εταιριών δεν ήταν

ικανοποιητική. Συγκεκριμένα 2 μόνο εταιρίες απάντησαν σε ερωτήσεις της ενότητας αυτής

και συνεπώς το συγκεκριμένο δείγμα δεν μπορεί να δώσει αξιόπιστα αποτελέσματα. Για

το λόγο αυτό, έγινε επιπρόσθετη έρευνα συλλογής στοιχείων από αρμόδιους φορείς. Πιο

συγκεκριμένα, έγινε άντληση στοιχείων από το Σύνδεσμο Εξαγωγέων Βορείου Ελλάδος

(Σ.Ε.Β.Ε) που αφορούν τις ελληνικές εξαγωγές και εισαγωγές πέλλετ ανά χώρα του

κόσμου για τα έτη 2012, 2013 και 2014. Στη συνέχεια έγινε επεξεργασία των στοιχείων

αυτών για τη δημιουργία διαγραμμάτων. Τα αποτελέσματα από τα παραπάνω φαίνονται

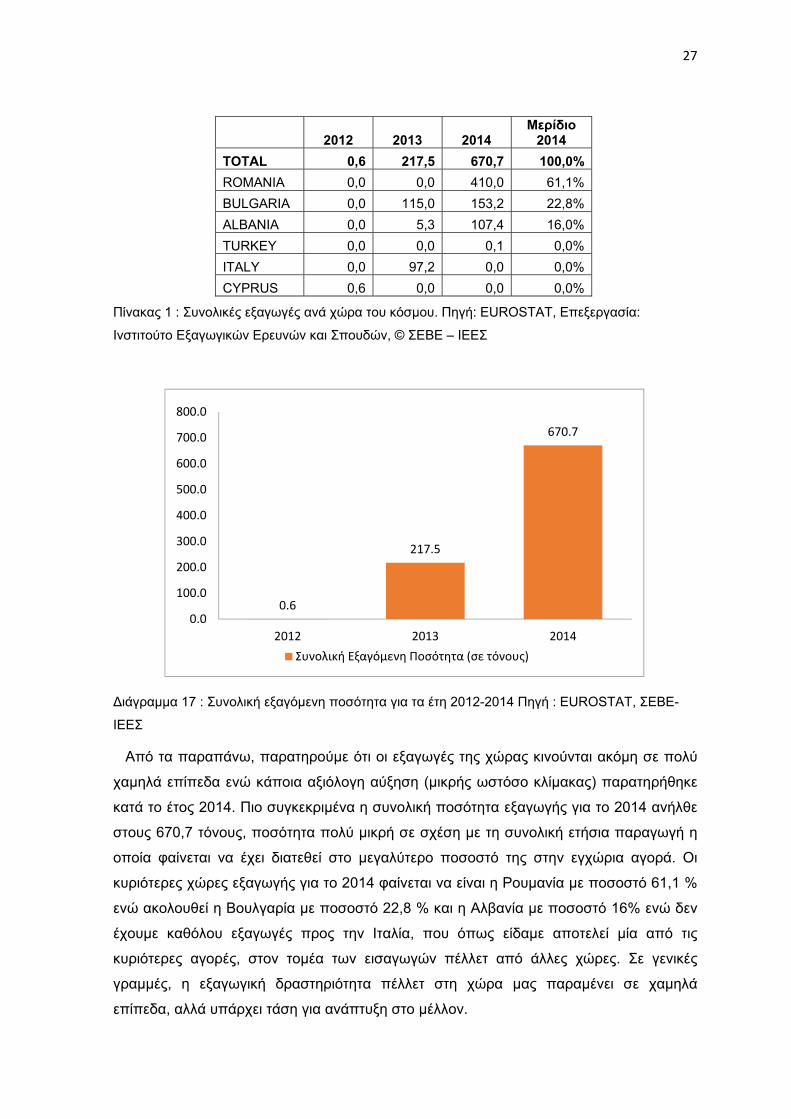

στον πίνακα 1 και στο διάγραμμα 17.

27

2012 2013 2014 Μερίδιο

2014

TOTAL 0,6 217,5 670,7 100,0%

ROMANIA 0,0 0,0 410,0 61,1%

BULGARIA 0,0 115,0 153,2 22,8%

ALBANIA 0,0 5,3 107,4 16,0%

TURKEY 0,0 0,0 0,1 0,0%

ITALY 0,0 97,2 0,0 0,0%

CYPRUS 0,6 0,0 0,0 0,0%

Πίνακας 1 : Συνολικές εξαγωγές ανά χώρα του κόσμου. Πηγή: EUROSTAT, Επεξεργασία:

Ινστιτούτο Εξαγωγικών Ερευνών και Σπουδών, © ΣΕΒΕ – ΙΕΕΣ

∆ιάγραμμα 17 : Συνολική εξαγόμενη ποσότητα για τα έτη 2012-2014 Πηγή : EUROSTAT, ΣΕΒΕ-

ΙΕΕΣ

Από τα παραπάνω, παρατηρούμε ότι οι εξαγωγές της χώρας κινούνται ακόμη σε πολύ

χαμηλά επίπεδα ενώ κάποια αξιόλογη αύξηση (μικρής ωστόσο κλίμακας) παρατηρήθηκε

κατά το έτος 2014. Πιο συγκεκριμένα η συνολική ποσότητα εξαγωγής για το 2014 ανήλθε

στους 670,7 τόνους, ποσότητα πολύ μικρή σε σχέση με τη συνολική ετήσια παραγωγή η

οποία φαίνεται να έχει διατεθεί στο μεγαλύτερο ποσοστό της στην εγχώρια αγορά. Οι

κυριότερες χώρες εξαγωγής για το 2014 φαίνεται να είναι η Ρουμανία με ποσοστό 61,1 %

ενώ ακολουθεί η Βουλγαρία με ποσοστό 22,8 % και η Αλβανία με ποσοστό 16% ενώ δεν

έχουμε καθόλου εξαγωγές προς την Ιταλία, που όπως είδαμε αποτελεί μία από τις

κυριότερες αγορές, στον τομέα των εισαγωγών πέλλετ από άλλες χώρες. Σε γενικές

γραμμές, η εξαγωγική δραστηριότητα πέλλετ στη χώρα μας παραμένει σε χαμηλά

επίπεδα, αλλά υπάρχει τάση για ανάπτυξη στο μέλλον.

0.6

217.5

670.7

0.0

100.0

200.0

300.0

400.0

500.0

600.0

700.0

800.0

2012 2013 2014

Συνολική Εξαγόμενη Ποσότητα (σε τόνους)

28

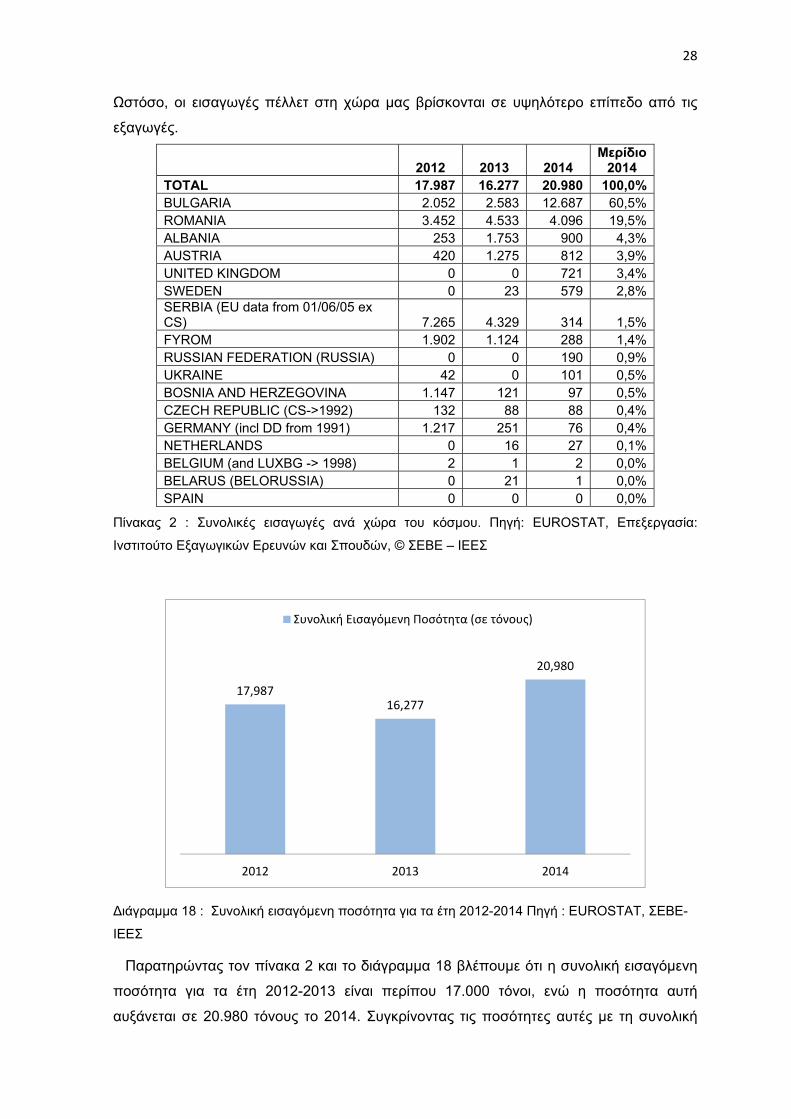

Ωστόσο, οι εισαγωγές πέλλετ στη χώρα μας βρίσκονται σε υψηλότερο επίπεδο από τις

εξαγωγές.

2012 2013 2014 Μερίδιο

2014 TOTAL 17.987 16.277 20.980 100,0% BULGARIA 2.052 2.583 12.687 60,5% ROMANIA 3.452 4.533 4.096 19,5% ALBANIA 253 1.753 900 4,3% AUSTRIA 420 1.275 812 3,9% UNITED KINGDOM 0 0 721 3,4% SWEDEN 0 23 579 2,8% SERBIA (EU data from 01/06/05 ex CS) 7.265 4.329 314 1,5% FΥROM 1.902 1.124 288 1,4% RUSSIAN FEDERATION (RUSSIA) 0 0 190 0,9% UKRAINE 42 0 101 0,5% BOSNIA AND HERZEGOVINA 1.147 121 97 0,5% CZECH REPUBLIC (CS->1992) 132 88 88 0,4% GERMANY (incl DD from 1991) 1.217 251 76 0,4% NETHERLANDS 0 16 27 0,1% BELGIUM (and LUXBG -> 1998) 2 1 2 0,0% BELARUS (BELORUSSIA) 0 21 1 0,0% SPAIN 0 0 0 0,0%

Πίνακας 2 : Συνολικές εισαγωγές ανά χώρα του κόσμου. Πηγή: EUROSTAT, Επεξεργασία:

Ινστιτούτο Εξαγωγικών Ερευνών και Σπουδών, © ΣΕΒΕ – ΙΕΕΣ

∆ιάγραμμα 18 : Συνολική εισαγόμενη ποσότητα για τα έτη 2012-2014 Πηγή : EUROSTAT, ΣΕΒΕ-

ΙΕΕΣ

Παρατηρώντας τον πίνακα 2 και το διάγραμμα 18 βλέπουμε ότι η συνολική εισαγόμενη

ποσότητα για τα έτη 2012-2013 είναι περίπου 17.000 τόνοι, ενώ η ποσότητα αυτή

αυξάνεται σε 20.980 τόνους το 2014. Συγκρίνοντας τις ποσότητες αυτές με τη συνολική

17,98716,277

20,980

2012 2013 2014

Συνολική Εισαγόμενη Ποσότητα (σε τόνους)

29

εγχώρια παραγωγή τα έτη αυτά, καταλαβαίνουμε πως οι ποσότητες αυτές είναι σε αρκετά

υψηλά επίπεδα. Κυριότερες χώρες εισαγωγής είναι η Βουλγαρία με ποσοστό 60,5 % επί

της συνολικής εισαγόμενης ποσότητας, ακολουθεί η Ρουμανία με 19,5 % και στη συνέχεια

η Αλβανία και η Αυστρία με αντίστοιχα ποσοστά 4,3 % και 3,9 %. Τα εισαγόμενα πέλλετ,

κυρίως από χώρες των Βαλκανίων, είναι τις περισσότερες φορές οικονομικότερα σε

σχέση με τα ελληνικά για αυτό και τα ποσοστά για τις χώρες αυτές είναι αυξημένα. Από τα

παραπάνω συμπεραίνουμε ότι τελικά ένα μεγάλο μέρος της εγχώριας ζήτησης,

καλύπτεται από εισαγόμενα πέλλετ, κάτι το οποίο μπορεί να λειτουργήσει αρνητικά για τις

ελληνικές μονάδες, εφόσον η αγορά παραμείνει στάσιμη και δεν αναπτυχθεί περισσότερο,

ειδικότερα σε θέματα παραγωγής και εξαγωγών.

Γ.4 Πρώτες ύλες

Η ενότητα αυτή περιλαμβάνει τις ερωτήσεις 19-25 και αφορά το είδος των πρώτων υλών

που χρησιμοποιούν οι μονάδες παραγωγής πέλλετ στην Ελλάδα καθώς και την πηγή

προμήθειας τους. Ιδιαίτερη έμφαση δίνεται στη χρήση αγροτικών υπολειμμάτων καθώς

και στο είδος των αγροτικών υπολειμμάτων που χρησιμοποιούνται, για αυτό οι ερωτήσεις

23-25 αφορούν αποκλειστικά τα υπολείμματα αυτά, και έχουν στόχο να καταγράψουν

πληροφορίες, από τις οποίες θα προκύψει μια εικόνα για τη χρήση τέτοιων υπολειμμάτων

από τις ελληνικές εταιρίες, καθώς και την τάση χρήσης τους μελλοντικά.

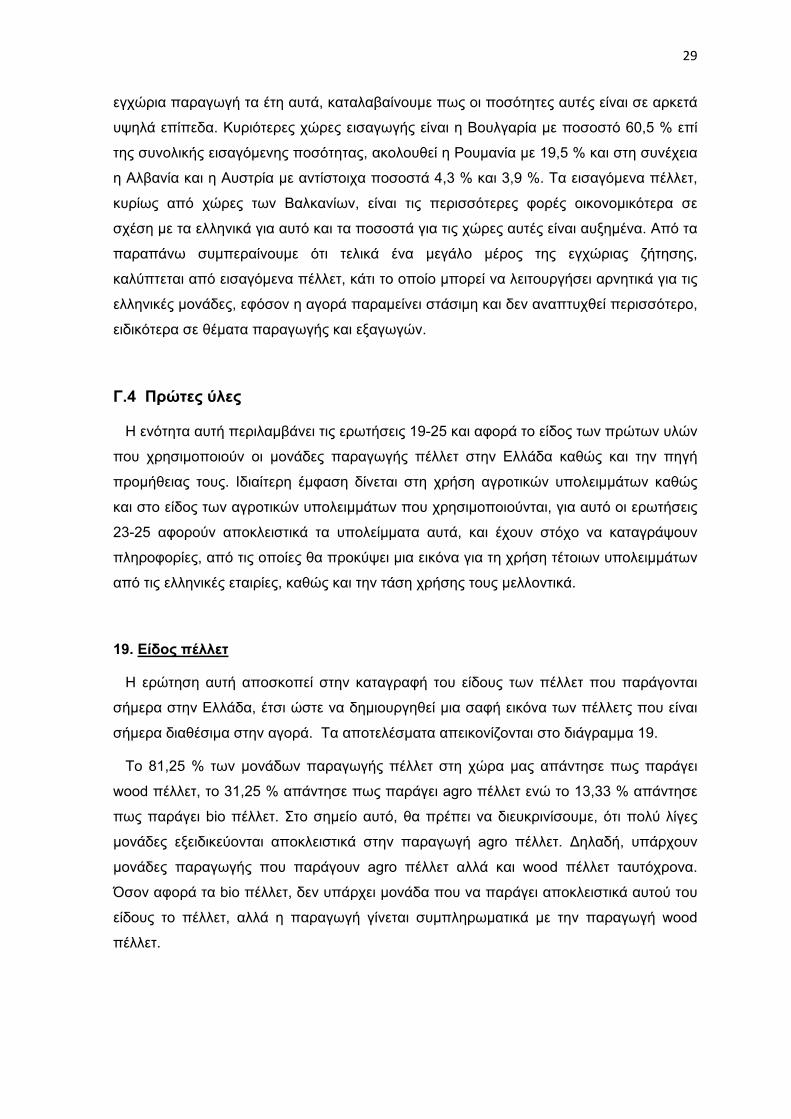

19. Είδος πέλλετ

Η ερώτηση αυτή αποσκοπεί στην καταγραφή του είδους των πέλλετ που παράγονται

σήμερα στην Ελλάδα, έτσι ώστε να δημιουργηθεί μια σαφή εικόνα των πέλλετς που είναι

σήμερα διαθέσιμα στην αγορά. Τα αποτελέσματα απεικονίζονται στο διάγραμμα 19.

Το 81,25 % των μονάδων παραγωγής πέλλετ στη χώρα μας απάντησε πως παράγει

wood πέλλετ, το 31,25 % απάντησε πως παράγει agro πέλλετ ενώ το 13,33 % απάντησε

πως παράγει biο πέλλετ. Στο σημείο αυτό, θα πρέπει να διευκρινίσουμε, ότι πολύ λίγες

μονάδες εξειδικεύονται αποκλειστικά στην παραγωγή agro πέλλετ. ∆ηλαδή, υπάρχουν

μονάδες παραγωγής που παράγουν agro πέλλετ αλλά και wood πέλλετ ταυτόχρονα.

Όσον αφορά τα bio πέλλετ, δεν υπάρχει μονάδα που να παράγει αποκλειστικά αυτού του

είδους το πέλλετ, αλλά η παραγωγή γίνεται συμπληρωματικά με την παραγωγή wood

πέλλετ.

∆ιάγρ

Απ

χώρα

επίπ

μονά

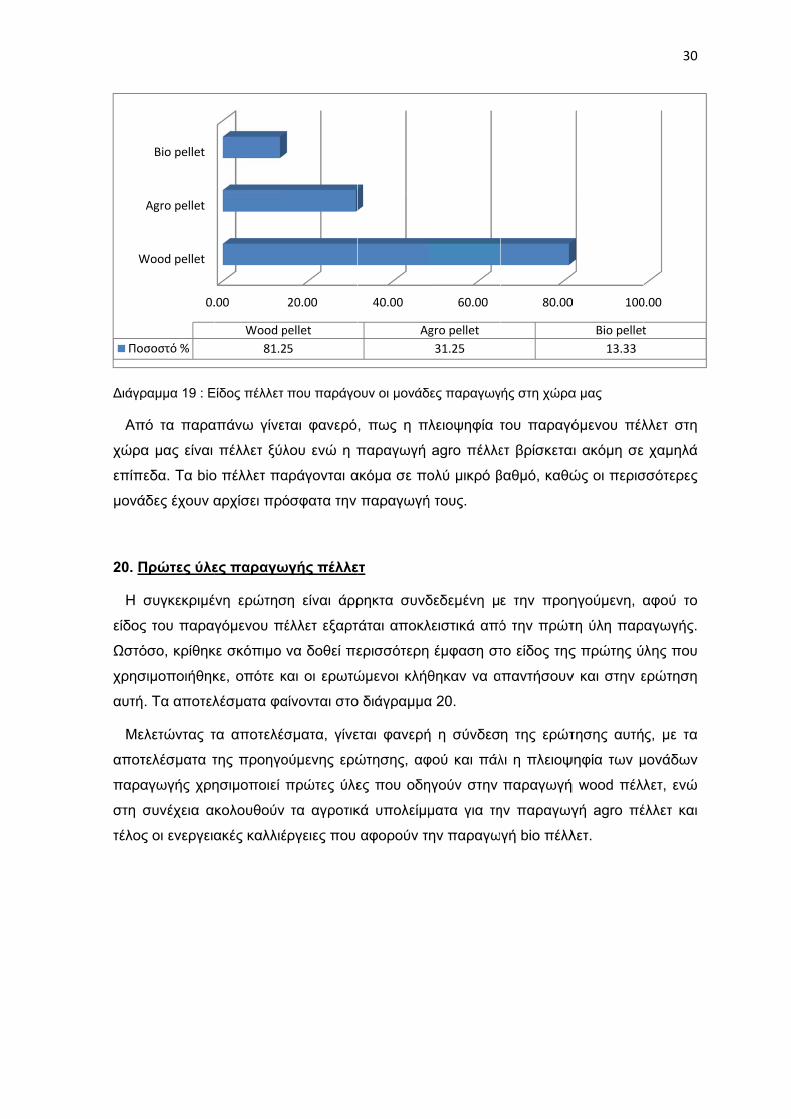

20. Π

Η

είδος

Ωστό

χρησ

αυτή

Με

αποτ

παρα

στη σ

τέλος

W

Πο

ραμμα 19 : Ε

πό τα παρα

α μας είναι

εδα. Τα bio

άδες έχουν α

Πρώτες ύλε

συγκεκριμέ

ς του παρα

όσο, κρίθηκ

σιμοποιήθηκ

. Τα αποτελ

ελετώντας τ

τελέσματα τ

αγωγής χρη

συνέχεια α

ς οι ενεργεια

0.

Wood pellet

Agro pellet

Bio pellet

σοστό %

Είδος πέλλετ

απάνω γίνετ

πέλλετ ξύλ

o πέλλετ πα

αρχίσει πρό

ες παραγω

ένη ερώτησ

γόμενου πέ

κε σκόπιμο

κε, οπότε κ

λέσματα φα

τα αποτελέσ

της προηγο

ησιμοποιεί π

κολουθούν

ακές καλλιέ

.00

Wood p

81.2

που παράγο

ται φανερό

λου ενώ η π

αράγονται α

όσφατα την

ωγής πέλλε

ση είναι άρρ

έλλετ εξαρτ

να δοθεί πε

και οι ερωτώ

αίνονται στο

σματα, γίνε

ούμενης ερώ

πρώτες ύλε

τα αγροτικ

έργειες που

20.00

pellet

5

ουν οι μονάδ

, πως η πλ

παραγωγή

ακόμα σε πο

παραγωγή

ετ

ρηκτα συνδ

τάται αποκλ

ερισσότερη

ώμενοι κλήθ

ο διάγραμμα

εται φανερή

ώτησης, αφ

ες που οδη

κά υπολείμμ

αφορούν τ

40.00

Ag

δες παραγωγ

λειοψηφία τ

agro πέλλε

ολύ μικρό β

ή τους.

δεδεμένη μ

λειστικά από

έμφαση στ

θηκαν να α

α 20.

ή η σύνδεσ

φού και πάλ

ηγούν στην

ματα για τη

ην παραγω

60.00

gro pellet

31.25

γής στη χώρα

του παραγό

ετ βρίσκετα

βαθμό, καθώ

ε την προη

ό την πρώτ

το είδος της

απαντήσουν

η της ερώτ

λι η πλειοψ

παραγωγή

ην παραγωγ

γή bio πέλλ

80.00

α μας

όμενου πέλ

αι ακόμη σε

ώς οι περισ

ηγούμενη, α

τη ύλη παρ

ς πρώτης ύ

ν και στην ε

τησης αυτή

ψηφία των μ

ή wood πέλ

γή agro πέ

λετ.

0 100

Bio pellet

13.33

30

λλετ στη

χαμηλά

σσότερες

αφού το

αγωγής.

λης που

ερώτηση

ς, με τα

μονάδων

λετ, ενώ

έλλετ και

0.00

t

∆ιάγρ

Πιο

επεξ

και δ

αυτές

παρα

επεξ

πιθα

συνέ

των

Όπω

χρησ

καθα

αγρο

Με

υπολ

περε

τα τε

αφού

Ελλά

στην

Πρ.

Υπ

ραμμα 20 : Ε

ο συγκεκριμ

εργασίας ξύ

δασικά υπολ

ς ύλες αφο

αγόμενου π

εργασίας ξ

νότατα και

έχεια, ακολο

εταιριών κ

ως αναφέρ

σιμοποιούν

αρής ξυλεία

οτικά υπολε

ε βάση τα

λειμμάτων

εταίρω χρήσ

ελευταία χρό

ύ τα αγροτι

άδα σε σύγκ

ν παραγωγ

Υπολ. Επ

. υλοτ. & Δασ

πολ. Αγρ. Καλλ

Ενεργ. Καλ

Είδος χρησιμο

μένα, το 75

ύλου από π

λείμματα χρ

ορούν την π

πέλλετ. Πα

ξύλου, ένα

ι στην περ

ουθούν τα α

και τέλος α

ραμε και

αγροτικά

ας, ενώ υπά

ίμματα για τ

παραπάνω

είναι σχετικ

σης τους στ

όνια. Αυτό,

κά υπολείμ

κριση με τα

γή ενέργεια

εξ. Ξύλου

ικά υπολ.

λιεργειών

λλιέργειες

Άλλο

οποιούμενης

5% των ετα

πριστήρια, β

ρησιμοποιο

παραγωγή π

αρατηρούμε

αντι των δ

ριορισμένη

αγροτικά υπ

κολουθούν

στην προ

υπολείμματ

άρχουν πολ

την παραγω

ω καταλήγ

κά περιορισ

το μέλλον, δ

αποτελεί π

μματα είναι

α υπολείμμα

ας στη χώρ

12

6,25 %

ς πρώτης ύλ

ιριών απάν

βιομηχανίες

ούνται από

πέλλετ ξύλο

ε ότι χρησ

δασικών υ

εγχώρια π

πολείμματα

οι ενεργει

οηγούμενη

τα και ενερ

λύ λίγες μο

ωγή τους.

γουμε στο

σμένη ακό

δεδομένου

πολύ σημαντ

μια πηγή ε

ατα ξύλου,

ρα μας, ό

2,5 %

Ποσ

ης

ντησαν πως

ς επίπλων κ

το 62,5 %

ου που απο

σιμοποιούντ

πολειμμάτω

ποσότητα

α που χρησ

ιακές καλλι

ερώτηση,

ργειακά φυ

ονάδες που

συμπέρασ

μη, αλλά φ

ότι άρχισαν

τική εξέλιξη

ενέργειας π

και μπορού

πως συζητ

31,25 %

οστό %

ς χρησιμοπ

κλπ. , ενώ π

των ερωτη

οτελεί και τ

αι περισσό

ων κάτι το

δασικών υ

σιμοποιούντ

έργειες με

οι περισ

τά, παράλλ

χρησιμοπο

σμα, ότι η

φαίνεται να

ν να χρησιμ

για την ανά

που υπάρχε

ύν να παίξο

τήσαμε και

ποιούν υπολ

προϊόντα υλ

θέντων. Οι

την πλειοψη

ότερο υπολ

ο οποίο ο

υπολειμμάτω

ται από το 3

ποσοστό

σσότερες

ληλα με τη

οιούν αποκ

χρήση αγ

α υπάρχουν

μοποιούντα

άπτυξη της

ει σε αφθον

ουν σημαντι

ι σε προη

7

62,5 %

31

λείμματα

λοτομίας

πρώτες

ηφία του

λείμματα

οφείλεται

ων. Στη

31,25 %

12,5 %.

μονάδες

η χρήση

κλειστικά

γροτικών

ν τάσεις

ι κυρίως

αγοράς,

νία στην

ικό ρόλο

γούμενο

75 %

32

κεφάλαιο. Τέλος, τα ενεργειακά φυτά χρησιμοποιούνται ακόμη σε πολύ μικρό βαθμό, αλλά

εκτιμάται ότι η χρήση τους θα αυξηθεί μελλοντικά.

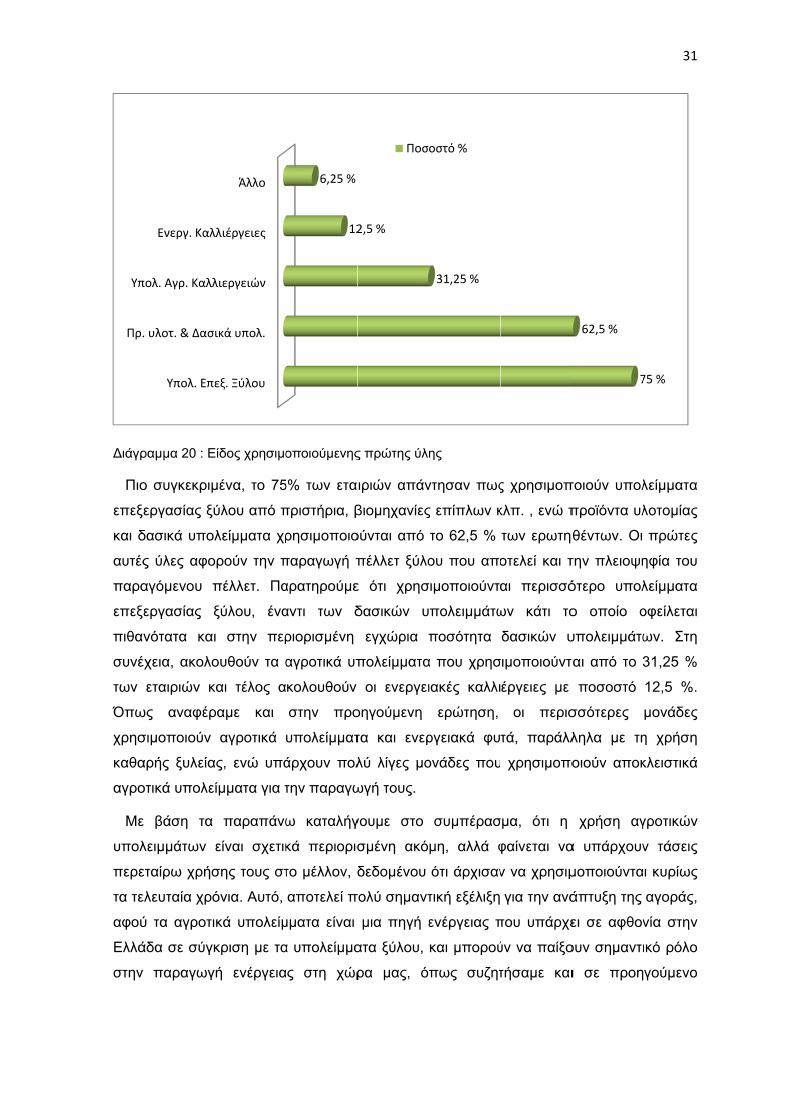

21. Προμήθεια της πρώτης ύλης

Στην ερώτηση αυτή, ζητήθηκαν πληροφορίες σχετικά με τον τρόπο και τόπο προμήθειας

της πρώτης ύλης, έτσι ώστε να εξαχθούν συμπεράσματα σχετικά με τις πηγές των

πρώτων υλών στη χώρα μας αλλά και την τυχόν προμήθεια πρώτης ύλης από το

εξωτερικό. Οι απαντήσεις που δόθηκαν, δίνονται στο διάγραμμα 21.

∆ιάγραμμα 21 : Προμήθεια πρώτης ύλης

Το 92,31 % των μονάδων προμηθεύεται από την Ελλάδα την πρώτη ύλη, το 7,69 %

προμηθεύεται πρώτη ύλη από το εξωτερικό, το 7,69 % προμηθεύεται την πρώτη ύλη από

παραγωγικές δραστηριότητες των ίδιων των εταιριών ενώ το 23,08 % εξασφαλίζει την

πρώτη ύλη από παραγωγικές δραστηριότητες άλλων εταιριών.

Η πλειοψηφία των μονάδων παραγωγής λοιπόν, προμηθεύεται την πρώτη ύλη από το

εσωτερικό της χώρας και μάλιστα ένα μεγάλο ποσοστό εξασφαλίζει την πρώτη ύλη είτε

από δικές τους παραγωγικές δραστηριότητες, είτε από δραστηριότητες άλλων εταιριών.

Ουσιαστικά, τα ποσοστά αυτά αναφέρονται στην προμήθεια πρώτης ύλης από πριστήρια

και βιομηχανίες ξύλου ενώ σε πολλές περιπτώσεις οι εταιρίες παραγωγής πέλλετ

δραστηριοποιούνται και στην επεξεργασία ξυλείας, οπότε εξασφαλίζουν τις πρώτες ύλες

τους από τις δραστηριότητες τους αυτές. Τα ποσοστά για την Ελλάδα αφορούν φυσικά και

την προμήθεια δασικών υπολειμμάτων και προϊόντων υλοτομίας ενώ παρατηρούμε και

προμήθεια πρώτης ύλης από το εξωτερικό, έστω και σε μικρό βαθμό.

92,31 %

7,69 %

7,69 %

23,08 %

Ελλάδα

Εξωτερικό

Παραγ. Δραστ. Εταιρίας

Παραγ. Δρασ. Άλλων εταιριών

Ποσοστό %

33

22. Είδος πρώτης ύλης που εισάγεται από το εξωτερικό και χώρα εισαγωγής

Η ερώτηση αυτή αφορά μόνον το 7,69 % που απάντησαν ότι προμηθεύονται πρώτη

ύλη από το εξωτερικό. Σκοπός είναι να καταγραφεί το είδος της πρώτης ύλης και την /τις

χώρα/ες από τις οποίες εισάγεται.

Οι απαντήσεις στην ερώτηση αυτή αφορούσαν αποκλειστικά την εισαγωγή ξύλου από

τη Βουλγαρία. Η εισαγόμενη αυτή ποσότητα, αν και μικρή σε μέγεθος, αποδεικνύει ότι

υπάρχει η τάση εισαγωγής πρώτης ύλης από χώρες του εξωτερικού, κάτι το οποίο

πιθανόν να οφείλεται στην περιορισμένη διαθεσιμότητα πρώτων υλών δασικής ξυλείας

στη χώρα μας, καθώς και στον υψηλό ανταγωνισμό όσον αφορά την προμήθεια

υπολειμμάτων των βιομηχανιών ξύλου. Με την περεταίρω ανάπτυξη της αγοράς πέλλετ

στη χώρα μας τα επόμενα χρόνια, είναι πολύ πιθανό οι εισαγόμενες αυτές ποσότητες να

αυξηθούν, εάν τα προβλήματα διαθεσιμότητας των πρώτων υλών εξακολουθούν να

υπάρχουν.

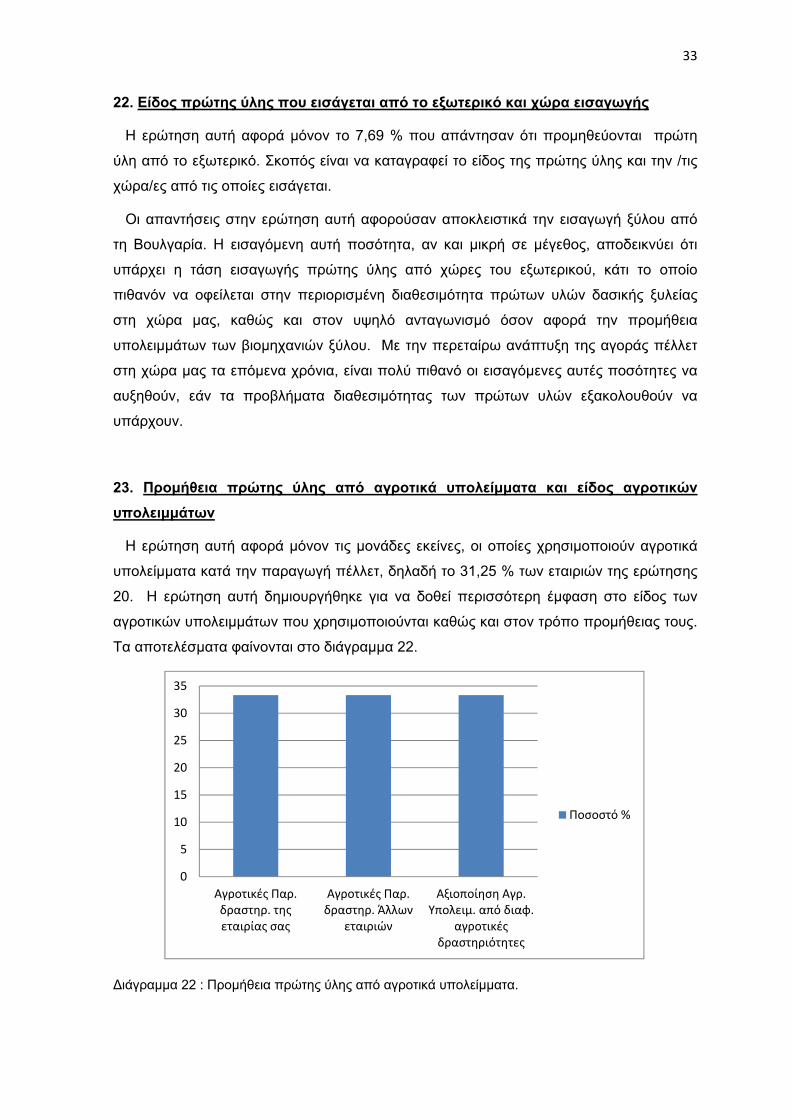

23. Προμήθεια πρώτης ύλης από αγροτικά υπολείμματα και είδος αγροτικών

υπολειμμάτων

Η ερώτηση αυτή αφορά μόνον τις μονάδες εκείνες, οι οποίες χρησιμοποιούν αγροτικά

υπολείμματα κατά την παραγωγή πέλλετ, δηλαδή το 31,25 % των εταιριών της ερώτησης

20. Η ερώτηση αυτή δημιουργήθηκε για να δοθεί περισσότερη έμφαση στο είδος των

αγροτικών υπολειμμάτων που χρησιμοποιούνται καθώς και στον τρόπο προμήθειας τους.

Τα αποτελέσματα φαίνονται στο διάγραμμα 22.

∆ιάγραμμα 22 : Προμήθεια πρώτης ύλης από αγροτικά υπολείμματα.

0

5

10

15

20

25

30

35

Αγροτικές Παρ. δραστηρ. της εταιρίας σας

Αγροτικές Παρ. δραστηρ. Άλλων

εταιριών

Αξιοποίηση Αγρ. Υπολειμ. από διαφ.

αγροτικές δραστηριότητες

Ποσοστό %

Απ

υπολ

παρα

διάφο

δρασ

απευ

συνε

μερίδ

χωρά

μονά

μελλ

συμπ

Όσ

χώρα

προέ

χρησ

διαθε

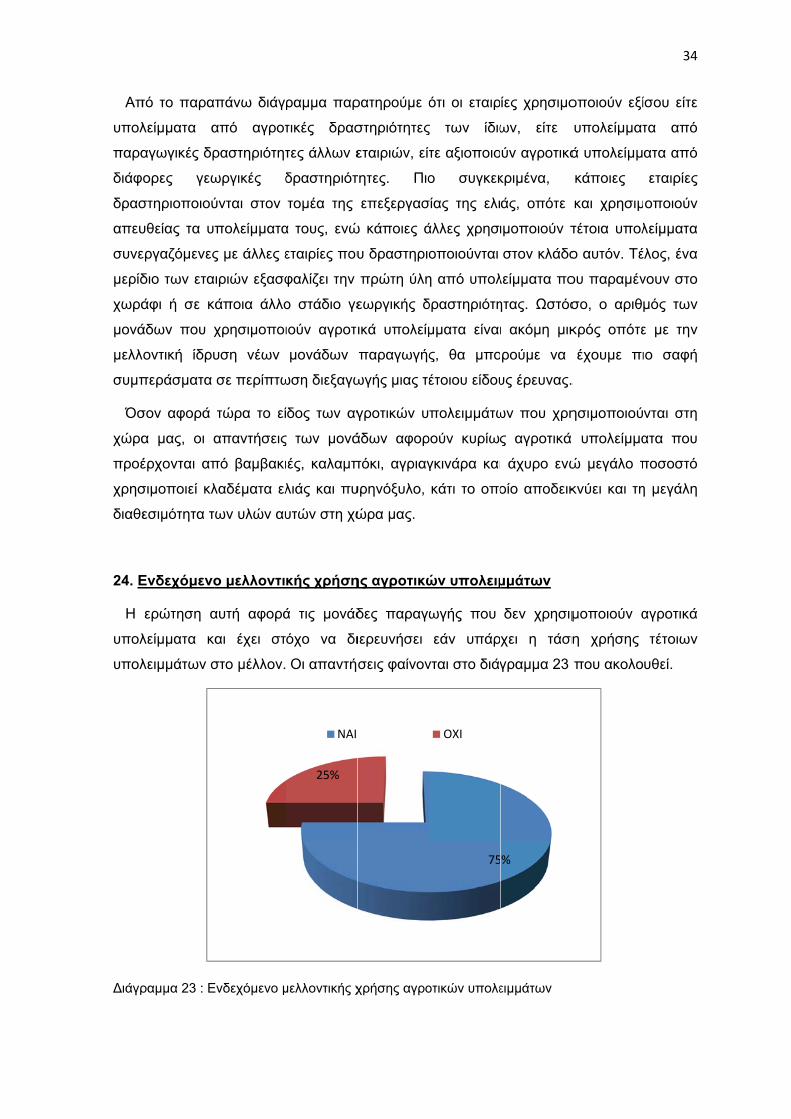

24. Ε

Η

υπολ

υπολ

∆ιάγρ

πό το παρα

λείμματα α

αγωγικές δρ

ορες γεω

στηριοποιού

υθείας τα υ

εργαζόμενες

διο των ετα

άφι ή σε κ

άδων που χ

οντική ίδρυ

περάσματα

σον αφορά

α μας, οι α

έρχονται απ

σιμοποιεί κλ

εσιμότητα τ

Ενδεχόμενο

ερώτηση α

λείμματα κ

λειμμάτων σ

ραμμα 23 : Ε

πάνω διάγ

από αγροτ

ραστηριότητ

ωργικές δ

ύνται στον

πολείμματα

ς με άλλες ε

ιριών εξασφ

άποια άλλο

χρησιμοποι

υση νέων

σε περίπτω

τώρα το εί

απαντήσεις

πό βαμβακι

λαδέματα ελ

ων υλών αυ

ο μελλοντι

αυτή αφορά

αι έχει στ

στο μέλλον.

Ενδεχόμενο μ

ραμμα παρ

τικές δρασ

τες άλλων ε

δραστηριότ

τομέα της

α τους, ενώ

εταιρίες που

φαλίζει την

ο στάδιο γε

ιούν αγροτ

μονάδων

ωση διεξαγω

ίδος των αγ

ς των μονά

ιές, καλαμπ

λιάς και πυ

υτών στη χώ

κής χρήση

ά τις μονάδ

όχο να δι

Οι απαντή

μελλοντικής χ

25%

ΝΑΙ

ρατηρούμε ό

στηριότητες

εταιριών, είτ

τητες. Πιο

επεξεργασ

ώ κάποιες ά

υ δραστηριο

πρώτη ύλη

εωργικής δ

ικά υπολείμ

παραγωγής

ωγής μιας τέ

γροτικών υ

άδων αφορ

πόκι, αγριαγ

υρηνόξυλο,

ώρα μας.

ης αγροτικώ

δες παραγω

ιερευνήσει

σεις φαίνον

χρήσης αγρο

ότι οι εταιρ

ς των ίδιω

τε αξιοποιο

ο συγκεκ

σίας της ελι

άλλες χρησ

οποιούνται

η από υπολ

δραστηριότη

μματα είναι

ς, θα μπο

έτοιου είδου

πολειμμάτω

ρούν κυρίως

γκινάρα και

κάτι το οπο

ών υπολειμ

ωγής που

εάν υπάρ

νται στο διάγ

οτικών υπολε

75

OΧΙ

ίες χρησιμο

ων, είτε

ύν αγροτικά

κριμένα,

άς, οπότε

ιμοποιούν τ

στον κλάδο

λείμματα πο

ητας. Ωστόσ

ι ακόμη μικ

ρούμε να

υς έρευνας.

ων που χρη

ς αγροτικά

άχυρο ενώ

οίο αποδεικ

μμάτων

δεν χρησιμ

χει η τάση

γραμμα 23

ειμμάτων

%

οποιούν εξί

υπολείμματ

ά υπολείμμ

κάποιες

και χρησιμ

τέτοια υπολ

ο αυτόν. Τέ

ου παραμέν

σο, ο αριθ

κρός οπότε

έχουμε πι

.

ησιμοποιού

υπολείμμα

ώ μεγάλο π

κνύει και τη

μοποιούν α

η χρήσης

που ακολο

34

ίσου είτε

τα από

ατα από

εταιρίες

οποιούν

λείμματα

έλος, ένα

νουν στο

μός των

ε με την

ιο σαφή

νται στη

ατα που

ποσοστό

η μεγάλη

αγροτικά

τέτοιων

υθεί.

35

Το 75% των εταιριών φαίνεται να απαντάει θετικά στη μελλοντική χρήση αγροτικών

υπολειμμάτων, ενώ το 25% φαίνεται να είναι αρνητικό στη χρήση τέτοιου είδους

υπολειμμάτων. Επομένως η πλειοψηφία των εταιριών φαίνεται να αναγνωρίζει τη

σημαντικότητα της χρήσης αγροτικών υπολειμμάτων στη χώρα μας, που σήμερα

παραμένουν σε μεγάλο βαθμό ανεκμετάλλευτα αλλά μπορούν μελλοντικά να αποτελέσουν

μια πολύ σημαντική και φιλική προς το περιβάλλον πηγή ενέργειας. Συνεπώς, τα

παραπάνω ποσοστά μας αποδεικνύουν ότι υπάρχει μεγάλη τάση για μελλοντική

ανάπτυξη της αγοράς των agro πέλλετ στη χώρα μας.

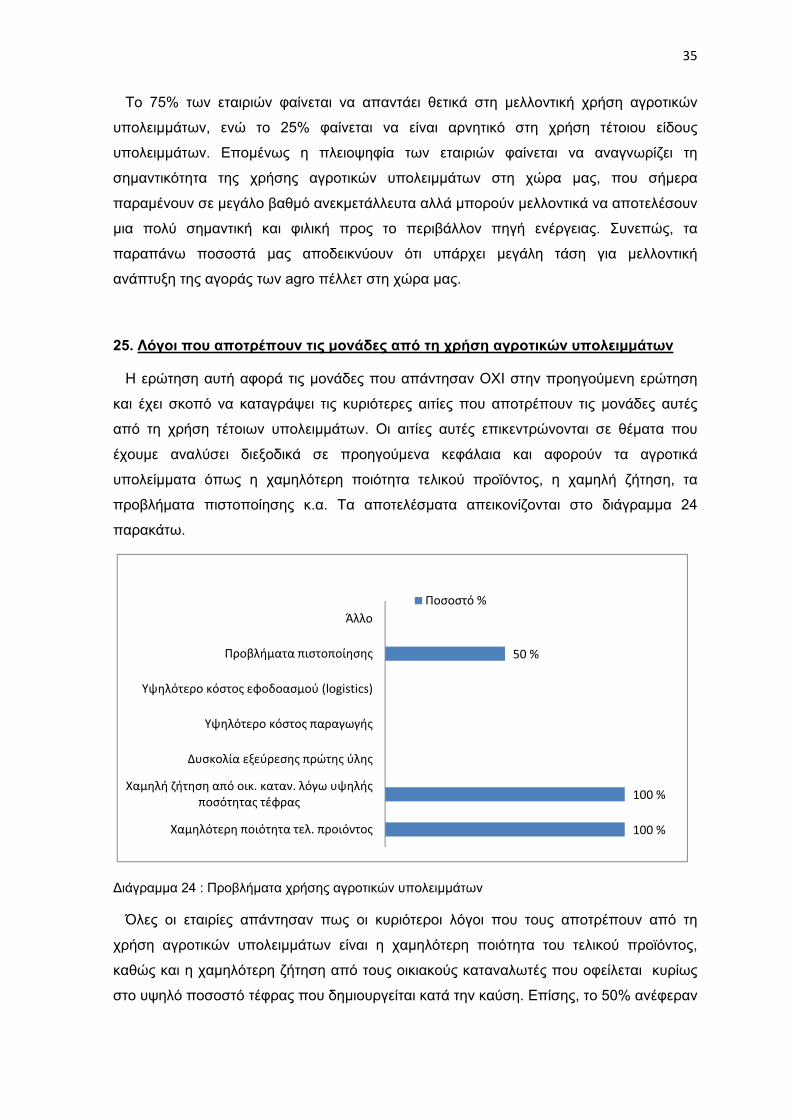

25. Λόγοι που αποτρέπουν τις μονάδες από τη χρήση αγροτικών υπολειμμάτων

Η ερώτηση αυτή αφορά τις μονάδες που απάντησαν ΟΧΙ στην προηγούμενη ερώτηση

και έχει σκοπό να καταγράψει τις κυριότερες αιτίες που αποτρέπουν τις μονάδες αυτές

από τη χρήση τέτοιων υπολειμμάτων. Οι αιτίες αυτές επικεντρώνονται σε θέματα που

έχουμε αναλύσει διεξοδικά σε προηγούμενα κεφάλαια και αφορούν τα αγροτικά

υπολείμματα όπως η χαμηλότερη ποιότητα τελικού προϊόντος, η χαμηλή ζήτηση, τα

προβλήματα πιστοποίησης κ.α. Τα αποτελέσματα απεικονίζονται στο διάγραμμα 24

παρακάτω.

∆ιάγραμμα 24 : Προβλήματα χρήσης αγροτικών υπολειμμάτων

Όλες οι εταιρίες απάντησαν πως οι κυριότεροι λόγοι που τους αποτρέπουν από τη

χρήση αγροτικών υπολειμμάτων είναι η χαμηλότερη ποιότητα του τελικού προϊόντος,

καθώς και η χαμηλότερη ζήτηση από τους οικιακούς καταναλωτές που οφείλεται κυρίως

στο υψηλό ποσοστό τέφρας που δημιουργείται κατά την καύση. Επίσης, το 50% ανέφεραν

100 %

100 %

50 %

Χαμηλότερη ποιότητα τελ. προιόντος

Χαμηλή ζήτηση από οικ. καταν. λόγω υψηλής ποσότητας τέφρας

Δυσκολία εξεύρεσης πρώτης ύλης

Υψηλότερο κόστος παραγωγής

Υψηλότερο κόστος εφοδοασμού (logistics)

Προβλήματα πιστοποίησης

Άλλο

Ποσοστό %

36

και τα προβλήματα πιστοποίησης ως ένα σημαντικό λόγο που τους αποτρέπει από τη

χρήση αγροτικών υπολειμμάτων.

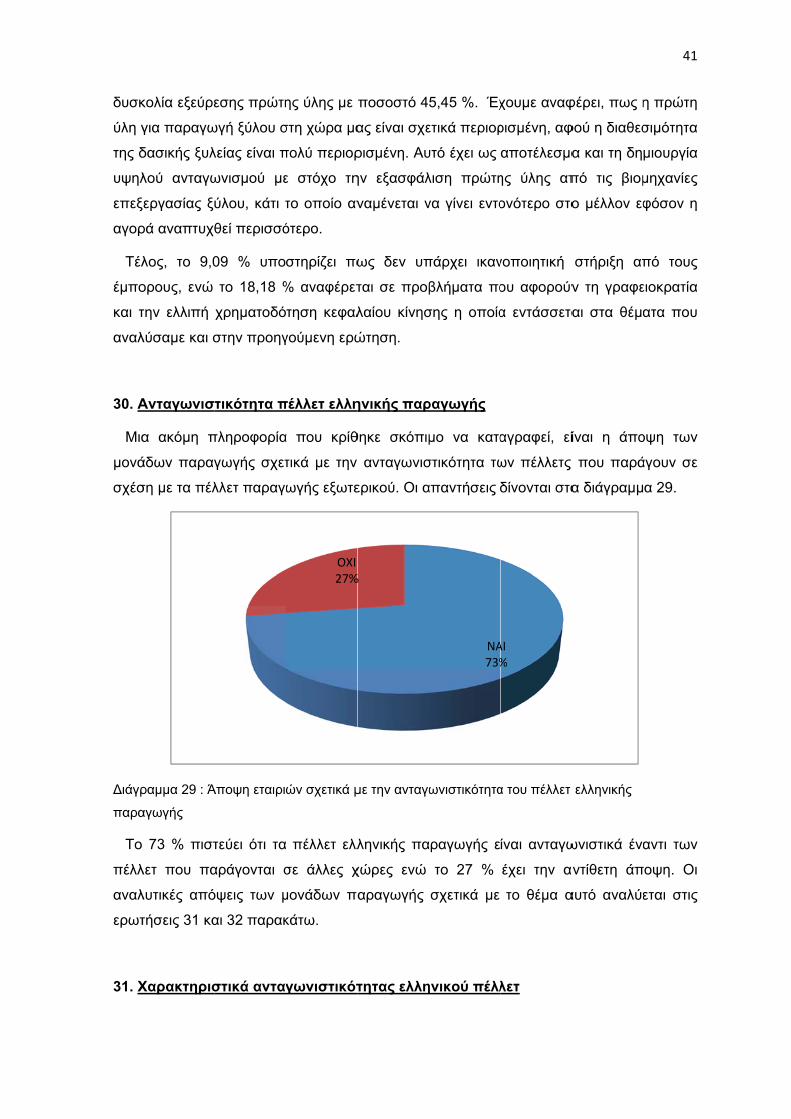

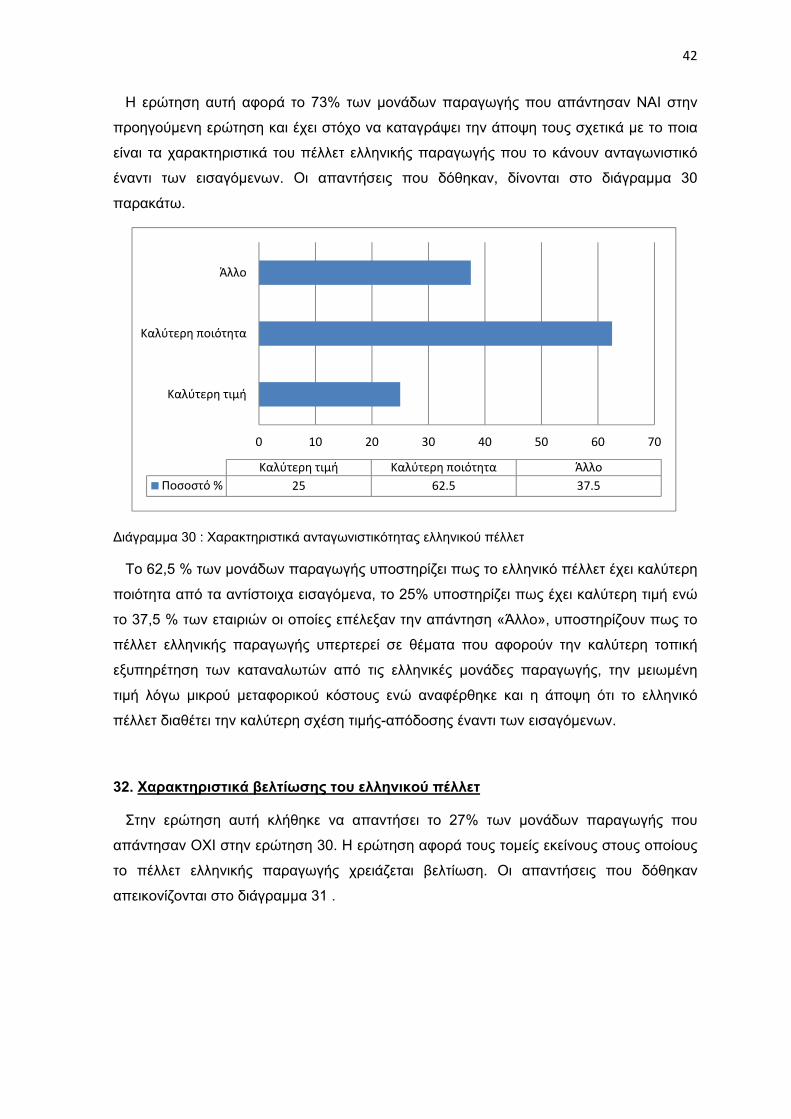

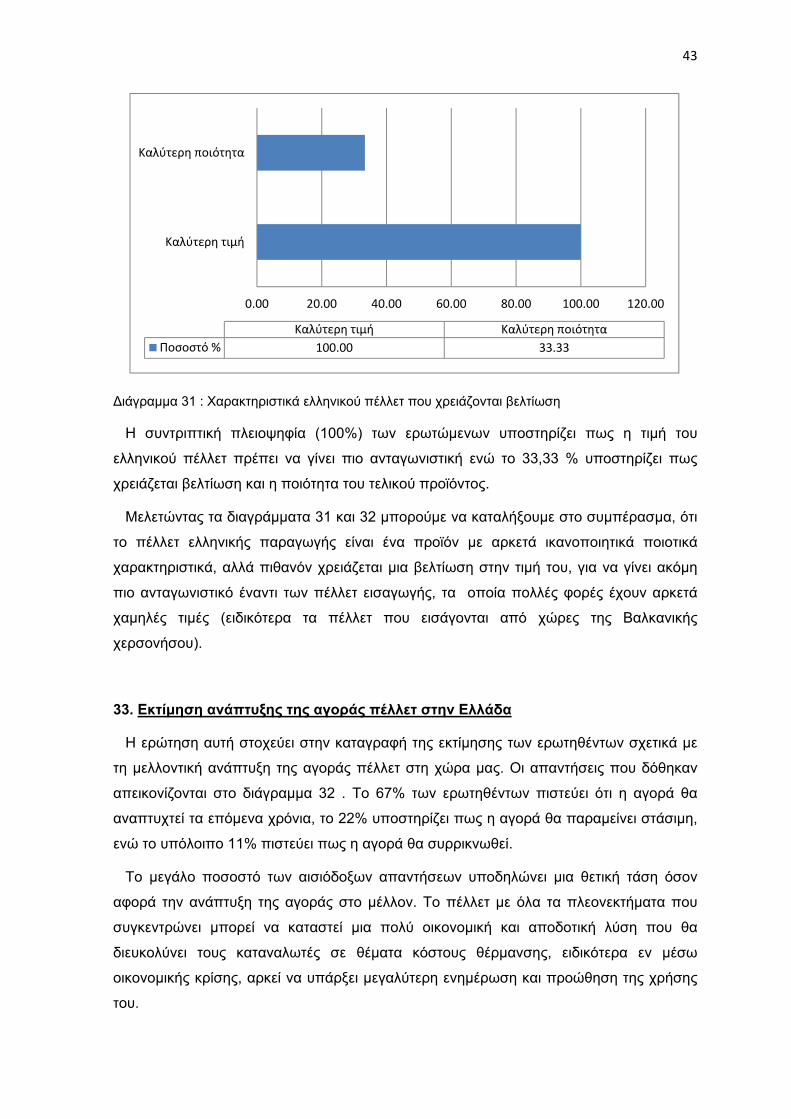

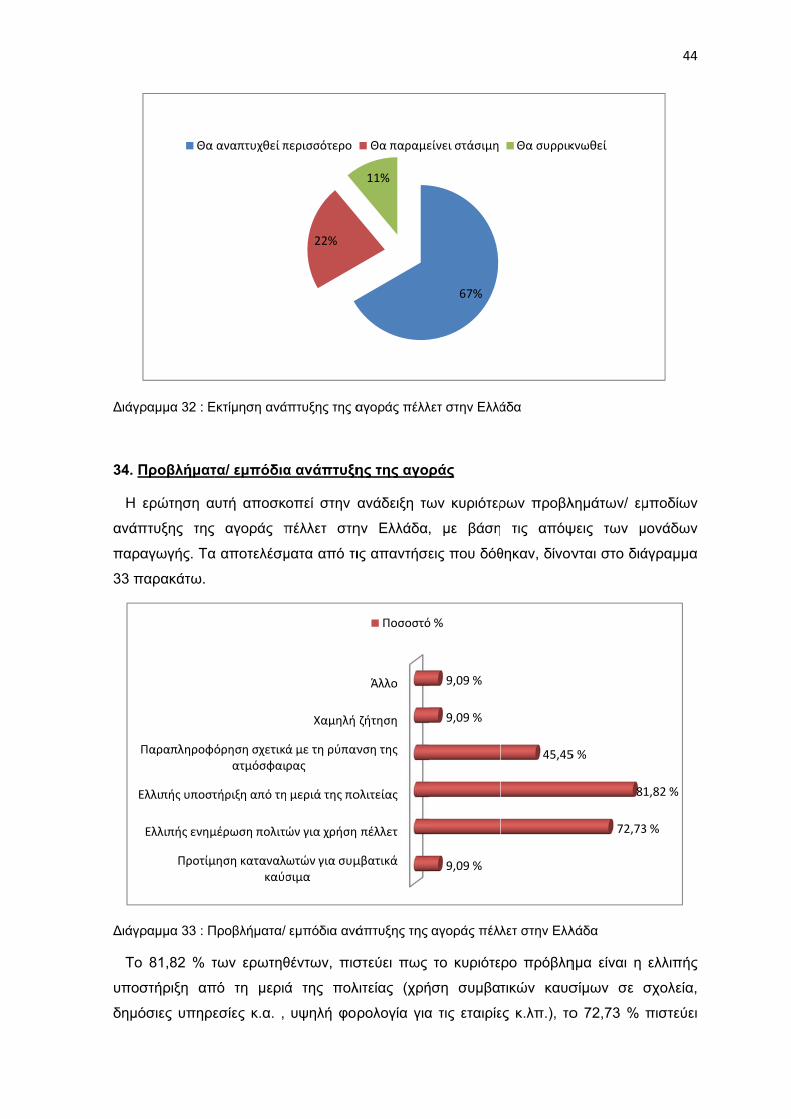

Συμπεραίνουμε επομένως ότι τις μονάδες παραγωγής στη χώρα μας τις απασχολούν

ως επί το πλείστον θέματα που αφορούν την ποιότητα και την τελική χρήση των agro

πέλλετς. Οι απαντήσεις των εταιριών είναι απόλυτα λογικές, δεδομένου ότι η ζήτηση στη

χώρα μας αφορά κατά πλειοψηφία οικιακούς καταναλωτές, για τους οποίους η ποιότητα

του τελικού προϊόντος παίζει καθοριστικό ρόλο στη σωστή λειτουργία και συντήρηση των

συστημάτων καύσης μικρής κλίμακας που χρησιμοποιούν. Επομένως, οι μονάδες

εκτιμούν ότι η ζήτηση για agro πέλλετ δεν θα είναι ικανοποιητική με τις τρέχουσες

συνθήκες της αγοράς. Ωστόσο, με την γενικότερη τάση αύξησης παραγωγής πέλλετ από

αγροτικά υπολείμματα και την ενημέρωση των πολιτών και των εταιριών σχετικά με τα

θέματα αυτά, η κατάσταση αυτή είναι πιθανό να μεταβληθεί στο μέλλον, σε συνδυασμό