ΑΗΕ ; G‘ΣΚΗΣΕΙΣ... · 4 Ιανοάριος €50.000, Φεβροάριος €75.000...

31

1 ΤΕΙ ΘΕΣΣΑΛΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΔΙΟΙΚΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΚΑΙ ΠΡΟΓΡΑΜΜΑΤΩΝ ΜΑΘΗΜΑ: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΔΙΔΑΣΚΩΝ: ΘΕΟΔΟΣΙΟΥ ΓΙΩΡΓΟΣ ΑΣΚΗΣΕΙΣ ΔΕΚΕΜΒΡΙΟΣ 2016 ΛΑΡΙΣΑ

Transcript of ΑΗΕ ; G‘ΣΚΗΣΕΙΣ... · 4 Ιανοάριος €50.000, Φεβροάριος €75.000...

1

ΤΕΙ ΘΕΣΣΑΛΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΔΙΟΙΚΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΚΑΙ ΠΡΟΓΡΑΜΜΑΤΩΝ ΜΑΘΗΜΑ: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΔΙΔΑΣΚΩΝ: ΘΕΟΔΟΣΙΟΥ ΓΙΩΡΓΟΣ

ΑΣΚΗΣΕΙΣ

ΔΕΚΕΜΒΡΙΟΣ 2016

ΛΑΡΙΣΑ

2

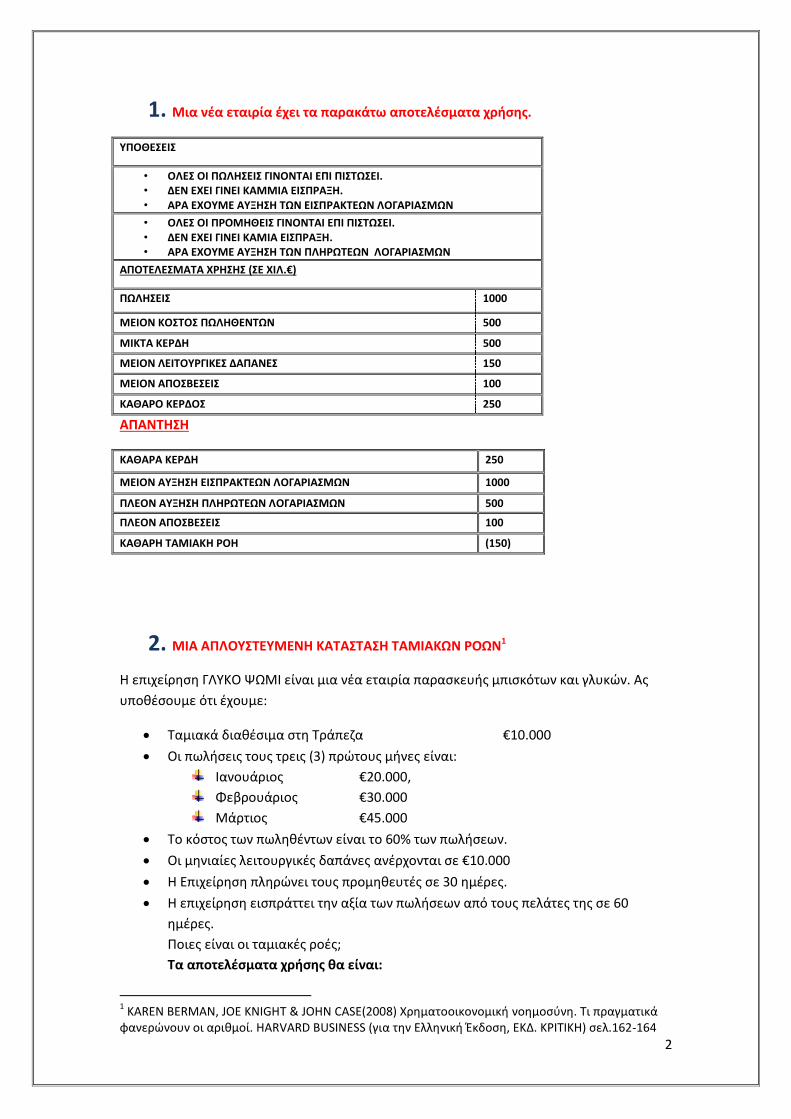

1. Μια νέα εταιρία έχει τα παρακάτω αποτελέσματα χρήσης.

ΥΠΟΘΕΣΕΙΣ

• ΟΛΕΣ ΟΙ ΠΩΛΗΣΕΙΣ ΓΙΝΟΝΤΑΙ ΕΠΙ ΠΙΣΤΩΣΕΙ. • ΔΕΝ ΕΧΕΙ ΓΙΝΕΙ ΚΑΜΜΙΑ ΕΙΣΠΡΑΞΗ. • ΑΡΑ ΕΧΟΥΜΕ ΑΥΞΗΣΗ ΤΩΝ ΕΙΣΠΡΑΚΤΕΩΝ ΛΟΓΑΡΙΑΣΜΩΝ

• ΟΛΕΣ ΟΙ ΠΡΟΜΗΘΕΙΣ ΓΙΝΟΝΤΑΙ ΕΠΙ ΠΙΣΤΩΣΕΙ. • ΔΕΝ ΕΧΕΙ ΓΙΝΕΙ ΚΑΜΙΑ ΕΙΣΠΡΑΞΗ. • ΑΡΑ ΕΧΟΥΜΕ ΑΥΞΗΣΗ ΤΩΝ ΠΛΗΡΩΤΕΩΝ ΛΟΓΑΡΙΑΣΜΩΝ

ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ (ΣΕ ΧΙΛ.€)

ΠΩΛΗΣΕΙΣ 1000

ΜΕΙΟΝ ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ 500

ΜΙΚΤΑ ΚΕΡΔΗ 500

ΜΕΙΟΝ ΛΕΙΤΟΥΡΓΙΚΕΣ ΔΑΠΑΝΕΣ 150

ΜΕΙΟΝ ΑΠΟΣΒΕΣΕΙΣ 100

ΚΑΘΑΡΟ ΚΕΡΔΟΣ 250

ΑΠΑΝΤΗΣΗ

ΚΑΘΑΡΑ ΚΕΡΔΗ 250

ΜΕΙΟΝ ΑΥΞΗΣΗ ΕΙΣΠΡΑΚΤΕΩΝ ΛΟΓΑΡΙΑΣΜΩΝ 1000

ΠΛΕΟΝ ΑΥΞΗΣΗ ΠΛΗΡΩΤΕΩΝ ΛΟΓΑΡΙΑΣΜΩΝ 500

ΠΛΕΟΝ ΑΠΟΣΒΕΣΕΙΣ 100

ΚΑΘΑΡΗ ΤΑΜΙΑΚΗ ΡΟΗ (150)

2. ΜΙΑ ΑΠΛΟΥΣΤΕΥΜΕΝΗ ΚΑΤΑΣΤΑΣΗ ΤΑΜΙΑΚΩΝ ΡΟΩΝ1

Η επιχείρηση ΓΛΥΚΟ ΨΩΜΙ είναι μια νέα εταιρία παρασκευής μπισκότων και γλυκών. Ας

υποθέσουμε ότι έχουμε:

Ταμιακά διαθέσιμα στη Τράπεζα €10.000

Οι πωλήσεις τους τρεις (3) πρώτους μήνες είναι:

Ιανουάριος €20.000,

Φεβρουάριος €30.000

Μάρτιος €45.000

Το κόστος των πωληθέντων είναι το 60% των πωλήσεων.

Οι μηνιαίες λειτουργικές δαπάνες ανέρχονται σε €10.000

Η Επιχείρηση πληρώνει τους προμηθευτές σε 30 ημέρες.

Η επιχείρηση εισπράττει την αξία των πωλήσεων από τους πελάτες της σε 60

ημέρες.

Ποιες είναι οι ταμιακές ροές;

Τα αποτελέσματα χρήσης θα είναι:

1 KAREN BERMAN, JOE KNIGHT & JOHN CASE(2008) Χρηματοοικονομική νοημοσύνη. Τι πραγματικά

φανερώνουν οι αριθμοί. HARVARD BUSINESS (για την Ελληνική Έκδοση, ΕΚΔ. ΚΡΙΤΙΚΗ) σελ.162-164

3

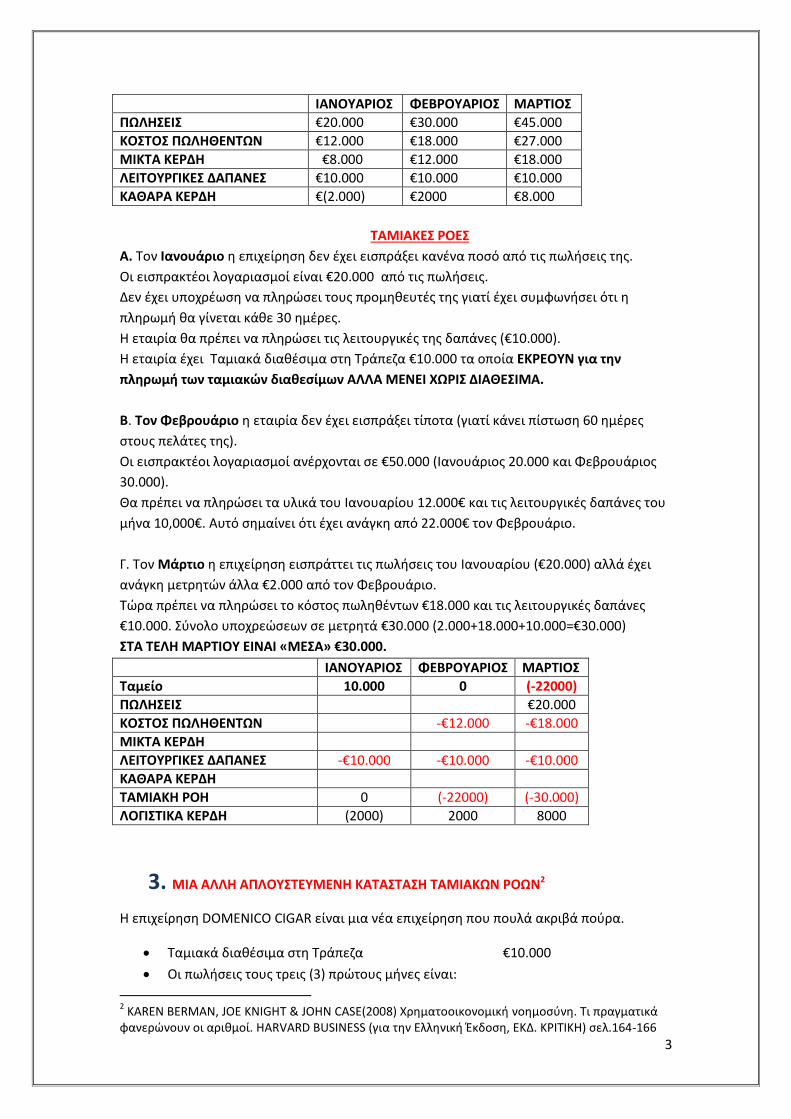

ΙΑΝΟΥΑΡΙΟΣ ΦΕΒΡΟΥΑΡΙΟΣ ΜΑΡΤΙΟΣ

ΠΩΛΗΣΕΙΣ €20.000 €30.000 €45.000

ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ €12.000 €18.000 €27.000

ΜΙΚΤΑ ΚΕΡΔΗ €8.000 €12.000 €18.000

ΛΕΙΤΟΥΡΓΙΚΕΣ ΔΑΠΑΝΕΣ €10.000 €10.000 €10.000

ΚΑΘΑΡΑ ΚΕΡΔΗ €(2.000) €2000 €8.000

ΤΑΜΙΑΚΕΣ ΡΟΕΣ

Α. Τον Ιανουάριο η επιχείρηση δεν έχει εισπράξει κανένα ποσό από τις πωλήσεις της.

Οι εισπρακτέοι λογαριασμοί είναι €20.000 από τις πωλήσεις.

Δεν έχει υποχρέωση να πληρώσει τους προμηθευτές της γιατί έχει συμφωνήσει ότι η

πληρωμή θα γίνεται κάθε 30 ημέρες.

Η εταιρία θα πρέπει να πληρώσει τις λειτουργικές της δαπάνες (€10.000).

Η εταιρία έχει Ταμιακά διαθέσιμα στη Τράπεζα €10.000 τα οποία ΕΚΡΕΟΥΝ για την

πληρωμή των ταμιακών διαθεσίμων ΑΛΛΑ ΜΕΝΕΙ ΧΩΡΙΣ ΔΙΑΘΕΣΙΜΑ.

Β. Τον Φεβρουάριο η εταιρία δεν έχει εισπράξει τίποτα (γιατί κάνει πίστωση 60 ημέρες

στους πελάτες της).

Οι εισπρακτέοι λογαριασμοί ανέρχονται σε €50.000 (Ιανουάριος 20.000 και Φεβρουάριος

30.000).

Θα πρέπει να πληρώσει τα υλικά του Ιανουαρίου 12.000€ και τις λειτουργικές δαπάνες του

μήνα 10,000€. Αυτό σημαίνει ότι έχει ανάγκη από 22.000€ τον Φεβρουάριο.

Γ. Τον Μάρτιο η επιχείρηση εισπράττει τις πωλήσεις του Ιανουαρίου (€20.000) αλλά έχει

ανάγκη μετρητών άλλα €2.000 από τον Φεβρουάριο.

Τώρα πρέπει να πληρώσει το κόστος πωληθέντων €18.000 και τις λειτουργικές δαπάνες

€10.000. Σύνολο υποχρεώσεων σε μετρητά €30.000 (2.000+18.000+10.000=€30.000)

ΣΤΑ ΤΕΛΗ ΜΑΡΤΙΟΥ ΕΙΝΑΙ «ΜΕΣΑ» €30.000.

ΙΑΝΟΥΑΡΙΟΣ ΦΕΒΡΟΥΑΡΙΟΣ ΜΑΡΤΙΟΣ

Ταμείο 10.000 0 (-22000)

ΠΩΛΗΣΕΙΣ €20.000

ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ -€12.000 -€18.000

ΜΙΚΤΑ ΚΕΡΔΗ

ΛΕΙΤΟΥΡΓΙΚΕΣ ΔΑΠΑΝΕΣ -€10.000 -€10.000 -€10.000

ΚΑΘΑΡΑ ΚΕΡΔΗ

ΤΑΜΙΑΚΗ ΡΟΗ 0 (-22000) (-30.000)

ΛΟΓΙΣΤΙΚΑ ΚΕΡΔΗ (2000) 2000 8000

3. ΜΙΑ ΑΛΛΗ ΑΠΛΟΥΣΤΕΥΜΕΝΗ ΚΑΤΑΣΤΑΣΗ ΤΑΜΙΑΚΩΝ ΡΟΩΝ2

Η επιχείρηση DOMENICO CIGAR είναι μια νέα επιχείρηση που πουλά ακριβά πούρα.

Ταμιακά διαθέσιμα στη Τράπεζα €10.000

Οι πωλήσεις τους τρεις (3) πρώτους μήνες είναι:

2 KAREN BERMAN, JOE KNIGHT & JOHN CASE(2008) Χρηματοοικονομική νοημοσύνη. Τι πραγματικά

φανερώνουν οι αριθμοί. HARVARD BUSINESS (για την Ελληνική Έκδοση, ΕΚΔ. ΚΡΙΤΙΚΗ) σελ.164-166

4

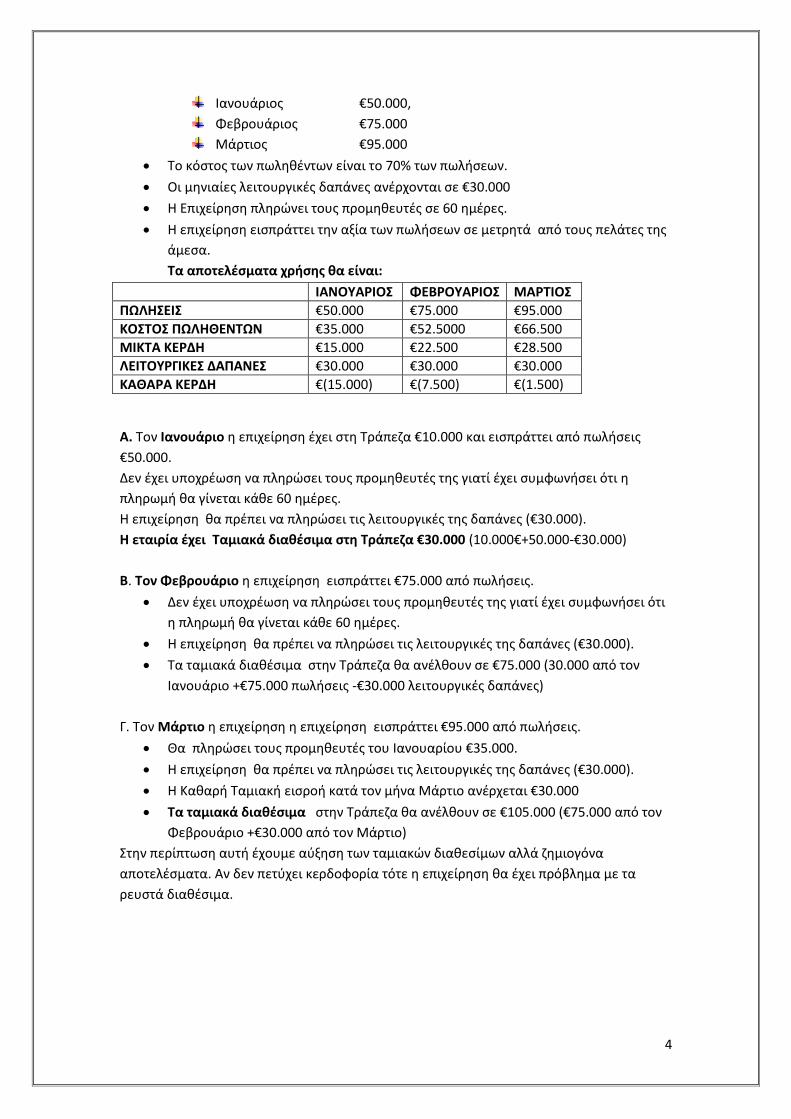

Ιανουάριος €50.000,

Φεβρουάριος €75.000

Μάρτιος €95.000

Το κόστος των πωληθέντων είναι το 70% των πωλήσεων.

Οι μηνιαίες λειτουργικές δαπάνες ανέρχονται σε €30.000

Η Επιχείρηση πληρώνει τους προμηθευτές σε 60 ημέρες.

Η επιχείρηση εισπράττει την αξία των πωλήσεων σε μετρητά από τους πελάτες της

άμεσα.

Τα αποτελέσματα χρήσης θα είναι:

ΙΑΝΟΥΑΡΙΟΣ ΦΕΒΡΟΥΑΡΙΟΣ ΜΑΡΤΙΟΣ

ΠΩΛΗΣΕΙΣ €50.000 €75.000 €95.000

ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ €35.000 €52.5000 €66.500

ΜΙΚΤΑ ΚΕΡΔΗ €15.000 €22.500 €28.500

ΛΕΙΤΟΥΡΓΙΚΕΣ ΔΑΠΑΝΕΣ €30.000 €30.000 €30.000

ΚΑΘΑΡΑ ΚΕΡΔΗ €(15.000) €(7.500) €(1.500)

Α. Τον Ιανουάριο η επιχείρηση έχει στη Τράπεζα €10.000 και εισπράττει από πωλήσεις

€50.000.

Δεν έχει υποχρέωση να πληρώσει τους προμηθευτές της γιατί έχει συμφωνήσει ότι η

πληρωμή θα γίνεται κάθε 60 ημέρες.

Η επιχείρηση θα πρέπει να πληρώσει τις λειτουργικές της δαπάνες (€30.000).

Η εταιρία έχει Ταμιακά διαθέσιμα στη Τράπεζα €30.000 (10.000€+50.000-€30.000)

Β. Τον Φεβρουάριο η επιχείρηση εισπράττει €75.000 από πωλήσεις.

Δεν έχει υποχρέωση να πληρώσει τους προμηθευτές της γιατί έχει συμφωνήσει ότι

η πληρωμή θα γίνεται κάθε 60 ημέρες.

Η επιχείρηση θα πρέπει να πληρώσει τις λειτουργικές της δαπάνες (€30.000).

Τα ταμιακά διαθέσιμα στην Τράπεζα θα ανέλθουν σε €75.000 (30.000 από τον

Ιανουάριο +€75.000 πωλήσεις -€30.000 λειτουργικές δαπάνες)

Γ. Τον Μάρτιο η επιχείρηση η επιχείρηση εισπράττει €95.000 από πωλήσεις.

Θα πληρώσει τους προμηθευτές του Ιανουαρίου €35.000.

Η επιχείρηση θα πρέπει να πληρώσει τις λειτουργικές της δαπάνες (€30.000).

Η Καθαρή Ταμιακή εισροή κατά τον μήνα Μάρτιο ανέρχεται €30.000

Τα ταμιακά διαθέσιμα στην Τράπεζα θα ανέλθουν σε €105.000 (€75.000 από τον

Φεβρουάριο +€30.000 από τον Μάρτιο)

Στην περίπτωση αυτή έχουμε αύξηση των ταμιακών διαθεσίμων αλλά ζημιογόνα

αποτελέσματα. Αν δεν πετύχει κερδοφορία τότε η επιχείρηση θα έχει πρόβλημα με τα

ρευστά διαθέσιμα.

5

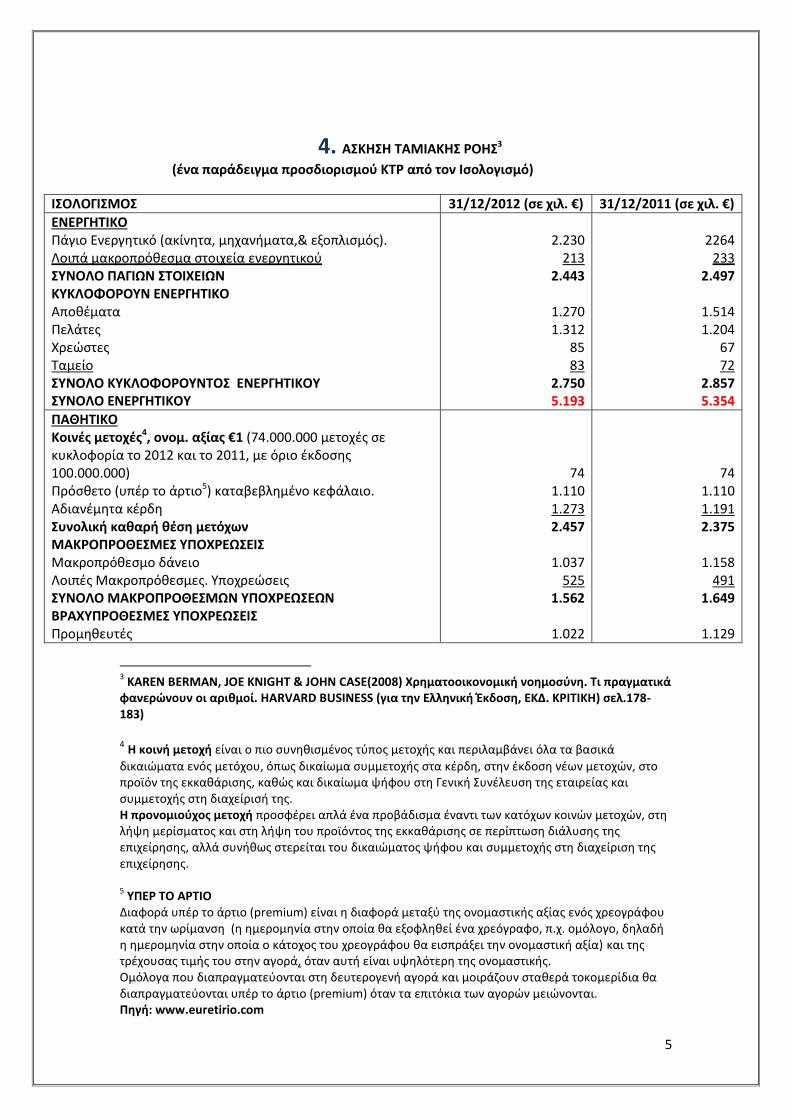

4. ΑΣΚΗΣΗ ΤΑΜΙΑΚΗΣ ΡΟΗΣ3

(ένα παράδειγμα προσδιορισμού ΚΤΡ από τον Ισολογισμό)

ΙΣΟΛΟΓΙΣΜΟΣ 31/12/2012 (σε χιλ. €) 31/12/2011 (σε χιλ. €)

ΕΝΕΡΓΗΤΙΚΟ Πάγιο Ενεργητικό (ακίνητα, μηχανήματα,& εξοπλισμός). Λοιπά μακροπρόθεσμα στοιχεία ενεργητικού ΣΥΝΟΛΟ ΠΑΓΙΩΝ ΣΤΟΙΧΕΙΩΝ ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ Αποθέματα Πελάτες Χρεώστες Ταμείο ΣΥΝΟΛΟ ΚΥΚΛΟΦΟΡΟΥΝΤΟΣ ΕΝΕΡΓΗΤΙΚΟΥ ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ

2.230

213 2.443

1.270 1.312

85 83

2.750 5.193

2264

233 2.497

1.514 1.204

67 72

2.857 5.354

ΠΑΘΗΤΙΚΟ Κοινές μετοχές4, ονομ. αξίας €1 (74.000.000 μετοχές σε κυκλοφορία το 2012 και το 2011, με όριο έκδοσης 100.000.000) Πρόσθετο (υπέρ το άρτιο5) καταβεβλημένο κεφάλαιο. Αδιανέμητα κέρδη Συνολική καθαρή θέση μετόχων ΜΑΚΡΟΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ Μακροπρόθεσμο δάνειο Λοιπές Μακροπρόθεσμες. Υποχρεώσεις ΣΥΝΟΛΟ ΜΑΚΡΟΠΡΟΘΕΣΜΩΝ ΥΠΟΧΡΕΩΣΕΩΝ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ Προμηθευτές

74 1.110 1.273 2.457

1.037

525 1.562

1.022

74 1.110 1.191 2.375

1.158

491 1.649

1.129

3 KAREN BERMAN, JOE KNIGHT & JOHN CASE(2008) Χρηματοοικονομική νοημοσύνη. Τι πραγματικά

φανερώνουν οι αριθμοί. HARVARD BUSINESS (για την Ελληνική Έκδοση, ΕΚΔ. ΚΡΙΤΙΚΗ) σελ.178-183)

4 Η κοινή μετοχή είναι ο πιο συνηθισμένος τύπος μετοχής και περιλαμβάνει όλα τα βασικά

δικαιώματα ενός μετόχου, όπως δικαίωμα συμμετοχής στα κέρδη, στην έκδοση νέων μετοχών, στο προϊόν της εκκαθάρισης, καθώς και δικαίωμα ψήφου στη Γενική Συνέλευση της εταιρείας και συμμετοχής στη διαχείρισή της. Η προνομιούχος μετοχή προσφέρει απλά ένα προβάδισμα έναντι των κατόχων κοινών μετοχών, στη λήψη μερίσματος και στη λήψη του προϊόντος της εκκαθάρισης σε περίπτωση διάλυσης της επιχείρησης, αλλά συνήθως στερείται του δικαιώματος ψήφου και συμμετοχής στη διαχείριση της επιχείρησης. 5 ΥΠΕΡ ΤΟ ΑΡΤΙΟ

Διαφορά υπέρ το άρτιο (premium) είναι η διαφορά μεταξύ της ονομαστικής αξίας ενός χρεογράφου κατά την ωρίμανση (η ημερομηνία στην οποία θα εξοφληθεί ένα χρεόγραφο, π.χ. ομόλογο, δηλαδή η ημερομηνία στην οποία ο κάτοχος του χρεογράφου θα εισπράξει την ονομαστική αξία) και της τρέχουσας τιμής του στην αγορά, όταν αυτή είναι υψηλότερη της ονομαστικής. Ομόλογα που διαπραγματεύονται στη δευτερογενή αγορά και μοιράζουν σταθερά τοκομερίδια θα διαπραγματεύονται υπέρ το άρτιο (premium) όταν τα επιτόκια των αγορών μειώνονται. Πηγή: www.euretirio.com

6

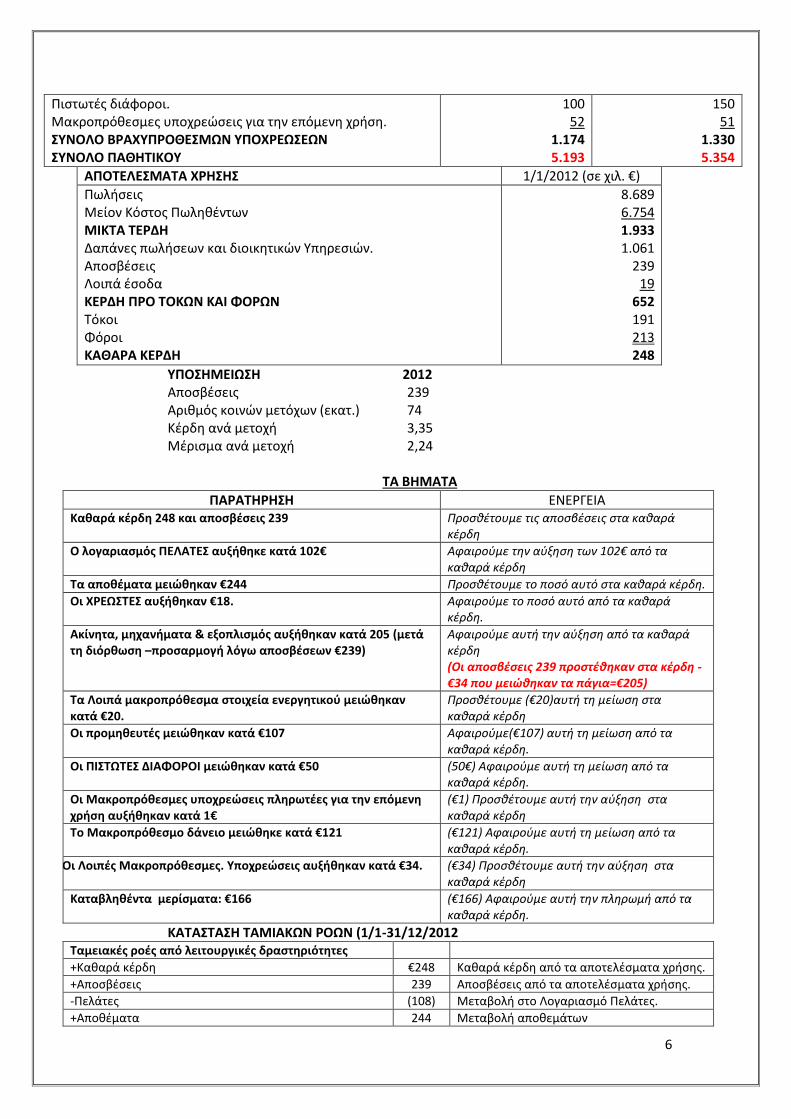

Πιστωτές διάφοροι. Μακροπρόθεσμες υποχρεώσεις για την επόμενη χρήση. ΣΥΝΟΛΟ ΒΡΑΧΥΠΡΟΘΕΣΜΩΝ ΥΠΟΧΡΕΩΣΕΩΝ ΣΥΝΟΛΟ ΠΑΘΗΤΙΚΟΥ

100 52

1.174 5.193

150 51

1.330 5.354

ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ 1/1/2012 (σε χιλ. €)

Πωλήσεις Μείον Κόστος Πωληθέντων ΜΙΚΤΑ ΤΕΡΔΗ Δαπάνες πωλήσεων και διοικητικών Υπηρεσιών. Αποσβέσεις Λοιπά έσοδα ΚΕΡΔΗ ΠΡΟ ΤΟΚΩΝ ΚΑΙ ΦΟΡΩΝ Τόκοι Φόροι ΚΑΘΑΡΑ ΚΕΡΔΗ

8.689 6.754 1.933 1.061

239 19

652 191 213 248

ΥΠΟΣΗΜΕΙΩΣΗ 2012 Αποσβέσεις 239 Αριθμός κοινών μετόχων (εκατ.) 74 Κέρδη ανά μετοχή 3,35 Μέρισμα ανά μετοχή 2,24

TA BHMATA

ΠΑΡΑΤΗΡΗΣΗ ΕΝΕΡΓΕΙΑ Καθαρά κέρδη 248 και αποσβέσεις 239 Προσθέτουμε τις αποσβέσεις στα καθαρά

κέρδη

Ο λογαριασμός ΠΕΛΑΤΕΣ αυξήθηκε κατά 102€ Αφαιρούμε την αύξηση των 102€ από τα καθαρά κέρδη

Τα αποθέματα μειώθηκαν €244 Προσθέτουμε το ποσό αυτό στα καθαρά κέρδη.

Οι ΧΡΕΩΣΤΕΣ αυξήθηκαν €18. Αφαιρούμε το ποσό αυτό από τα καθαρά κέρδη.

Ακίνητα, μηχανήματα & εξοπλισμός αυξήθηκαν κατά 205 (μετά τη διόρθωση –προσαρμογή λόγω αποσβέσεων €239)

Αφαιρούμε αυτή την αύξηση από τα καθαρά κέρδη (Οι αποσβέσεις 239 προστέθηκαν στα κέρδη -€34 που μειώθηκαν τα πάγια=€205)

Τα Λοιπά μακροπρόθεσμα στοιχεία ενεργητικού μειώθηκαν κατά €20.

Προσθέτουμε (€20)αυτή τη μείωση στα καθαρά κέρδη

Οι προμηθευτές μειώθηκαν κατά €107 Αφαιρούμε(€107) αυτή τη μείωση από τα καθαρά κέρδη.

Οι ΠΙΣΤΩΤΕΣ ΔΙΑΦΟΡΟΙ μειώθηκαν κατά €50 (50€) Αφαιρούμε αυτή τη μείωση από τα καθαρά κέρδη.

Οι Μακροπρόθεσμες υποχρεώσεις πληρωτέες για την επόμενη χρήση αυξήθηκαν κατά 1€

(€1) Προσθέτουμε αυτή την αύξηση στα καθαρά κέρδη

Το Μακροπρόθεσμο δάνειο μειώθηκε κατά €121 (€121) Αφαιρούμε αυτή τη μείωση από τα καθαρά κέρδη.

Οι Λοιπές Μακροπρόθεσμες. Υποχρεώσεις αυξήθηκαν κατά €34. (€34) Προσθέτουμε αυτή την αύξηση στα καθαρά κέρδη

Καταβληθέντα μερίσματα: €166 (€166) Αφαιρούμε αυτή την πληρωμή από τα καθαρά κέρδη.

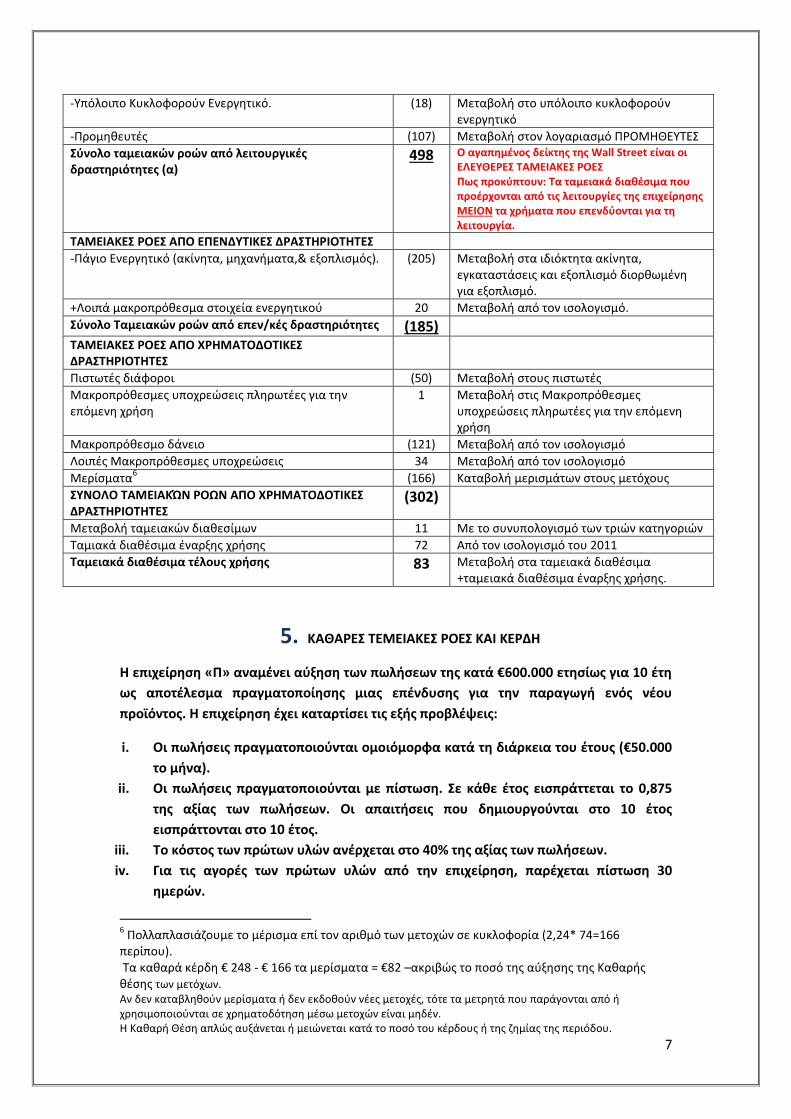

ΚΑΤΑΣΤΑΣΗ ΤΑΜΙΑΚΩΝ ΡΟΩΝ (1/1-31/12/2012 Ταμειακές ροές από λειτουργικές δραστηριότητες

+Καθαρά κέρδη €248 Καθαρά κέρδη από τα αποτελέσματα χρήσης.

+Αποσβέσεις 239 Αποσβέσεις από τα αποτελέσματα χρήσης.

-Πελάτες (108) Μεταβολή στο Λογαριασμό Πελάτες.

+Αποθέματα 244 Μεταβολή αποθεμάτων

7

-Υπόλοιπο Κυκλοφορούν Ενεργητικό. (18) Μεταβολή στο υπόλοιπο κυκλοφορούν ενεργητικό

-Προμηθευτές (107) Μεταβολή στον λογαριασμό ΠΡΟΜΗΘΕΥΤΕΣ

Σύνολο ταμειακών ροών από λειτουργικές δραστηριότητες (α)

498 Ο αγαπημένος δείκτης της Wall Street είναι οι ΕΛΕΥΘΕΡΕΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ Πως προκύπτουν: Τα ταμειακά διαθέσιμα που προέρχονται από τις λειτουργίες της επιχείρησης ΜΕΙΟΝ τα χρήματα που επενδύονται για τη λειτουργία.

ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ ΑΠΟ ΕΠΕΝΔΥΤΙΚΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ

-Πάγιο Ενεργητικό (ακίνητα, μηχανήματα,& εξοπλισμός). (205) Μεταβολή στα ιδιόκτητα ακίνητα, εγκαταστάσεις και εξοπλισμό διορθωμένη για εξοπλισμό.

+Λοιπά μακροπρόθεσμα στοιχεία ενεργητικού 20 Μεταβολή από τον ισολογισμό.

Σύνολο Ταμειακών ροών από επεν/κές δραστηριότητες (185)

ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ ΑΠΟ ΧΡΗΜΑΤΟΔΟΤΙΚΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ

Πιστωτές διάφοροι (50) Μεταβολή στους πιστωτές

Μακροπρόθεσμες υποχρεώσεις πληρωτέες για την επόμενη χρήση

1 Μεταβολή στις Μακροπρόθεσμες υποχρεώσεις πληρωτέες για την επόμενη χρήση

Μακροπρόθεσμο δάνειο (121) Μεταβολή από τον ισολογισμό

Λοιπές Μακροπρόθεσμες υποχρεώσεις 34 Μεταβολή από τον ισολογισμό

Μερίσματα6 (166) Καταβολή μερισμάτων στους μετόχους

ΣΥΝΟΛΟ ΤΑΜΕΙΑΚΏΝ ΡΟΩΝ ΑΠΟ ΧΡΗΜΑΤΟΔΟΤΙΚΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ

(302)

Μεταβολή ταμειακών διαθεσίμων 11 Με το συνυπολογισμό των τριών κατηγοριών

Ταμιακά διαθέσιμα έναρξης χρήσης 72 Από τον ισολογισμό του 2011

Ταμειακά διαθέσιμα τέλους χρήσης 83 Μεταβολή στα ταμειακά διαθέσιμα +ταμειακά διαθέσιμα έναρξης χρήσης.

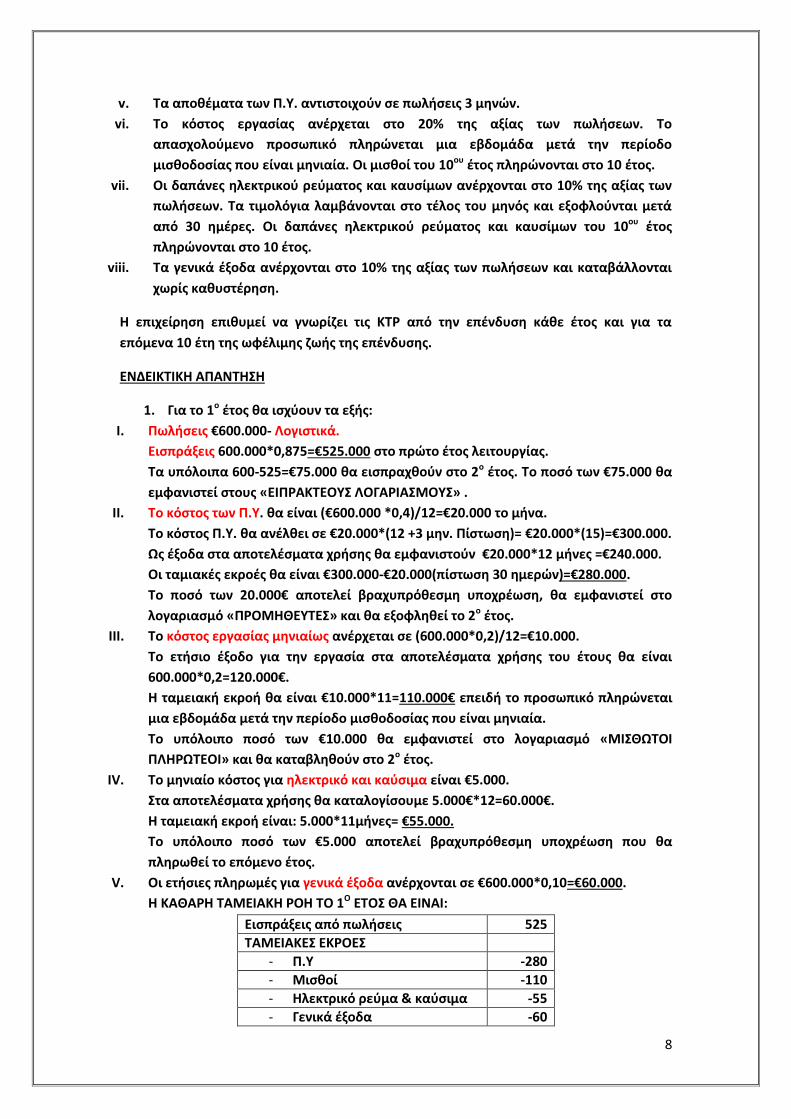

5. ΚΑΘΑΡΕΣ ΤΕΜΕΙΑΚΕΣ ΡΟΕΣ ΚΑΙ ΚΕΡΔΗ

Η επιχείρηση «Π» αναμένει αύξηση των πωλήσεων της κατά €600.000 ετησίως για 10 έτη

ως αποτέλεσμα πραγματοποίησης μιας επένδυσης για την παραγωγή ενός νέου

προϊόντος. Η επιχείρηση έχει καταρτίσει τις εξής προβλέψεις:

i. Οι πωλήσεις πραγματοποιούνται ομοιόμορφα κατά τη διάρκεια του έτους (€50.000

το μήνα).

ii. Οι πωλήσεις πραγματοποιούνται με πίστωση. Σε κάθε έτος εισπράττεται το 0,875

της αξίας των πωλήσεων. Οι απαιτήσεις που δημιουργούνται στο 10 έτος

εισπράττονται στο 10 έτος.

iii. Το κόστος των πρώτων υλών ανέρχεται στο 40% της αξίας των πωλήσεων.

iv. Για τις αγορές των πρώτων υλών από την επιχείρηση, παρέχεται πίστωση 30

ημερών.

6 Πολλαπλασιάζουμε το μέρισμα επί τον αριθμό των μετοχών σε κυκλοφορία (2,24* 74=166

περίπου). Τα καθαρά κέρδη € 248 - € 166 τα μερίσματα = €82 –ακριβώς το ποσό της αύξησης της Καθαρής θέσης των μετόχων. Αν δεν καταβληθούν μερίσματα ή δεν εκδοθούν νέες μετοχές, τότε τα μετρητά που παράγονται από ή χρησιμοποιούνται σε χρηματοδότηση μέσω μετοχών είναι μηδέν. Η Καθαρή Θέση απλώς αυξάνεται ή μειώνεται κατά το ποσό του κέρδους ή της ζημίας της περιόδου.

8

v. Τα αποθέματα των Π.Υ. αντιστοιχούν σε πωλήσεις 3 μηνών.

vi. Το κόστος εργασίας ανέρχεται στο 20% της αξίας των πωλήσεων. Το

απασχολούμενο προσωπικό πληρώνεται μια εβδομάδα μετά την περίοδο

μισθοδοσίας που είναι μηνιαία. Οι μισθοί του 10ου έτος πληρώνονται στο 10 έτος.

vii. Οι δαπάνες ηλεκτρικού ρεύματος και καυσίμων ανέρχονται στο 10% της αξίας των

πωλήσεων. Τα τιμολόγια λαμβάνονται στο τέλος του μηνός και εξοφλούνται μετά

από 30 ημέρες. Οι δαπάνες ηλεκτρικού ρεύματος και καυσίμων του 10ου έτος

πληρώνονται στο 10 έτος.

viii. Τα γενικά έξοδα ανέρχονται στο 10% της αξίας των πωλήσεων και καταβάλλονται

χωρίς καθυστέρηση.

Η επιχείρηση επιθυμεί να γνωρίζει τις ΚΤΡ από την επένδυση κάθε έτος και για τα

επόμενα 10 έτη της ωφέλιμης ζωής της επένδυσης.

ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ

1. Για το 1ο έτος θα ισχύουν τα εξής:

I. Πωλήσεις €600.000- Λογιστικά.

Εισπράξεις 600.000*0,875=€525.000 στο πρώτο έτος λειτουργίας.

Τα υπόλοιπα 600-525=€75.000 θα εισπραχθούν στο 2ο έτος. Το ποσό των €75.000 θα

εμφανιστεί στους «ΕΙΠΡΑΚΤΕΟΥΣ ΛΟΓΑΡΙΑΣΜΟΥΣ» .

II. Το κόστος των Π.Υ. θα είναι (€600.000 *0,4)/12=€20.000 το μήνα.

Το κόστος Π.Υ. θα ανέλθει σε €20.000*(12 +3 μην. Πίστωση)= €20.000*(15)=€300.000.

Ως έξοδα στα αποτελέσματα χρήσης θα εμφανιστούν €20.000*12 μήνες =€240.000.

Οι ταμιακές εκροές θα είναι €300.000-€20.000(πίστωση 30 ημερών)=€280.000.

Το ποσό των 20.000€ αποτελεί βραχυπρόθεσμη υποχρέωση, θα εμφανιστεί στο

λογαριασμό «ΠΡΟΜΗΘΕΥΤΕΣ» και θα εξοφληθεί το 2ο έτος.

III. Το κόστος εργασίας μηνιαίως ανέρχεται σε (600.000*0,2)/12=€10.000.

Το ετήσιο έξοδο για την εργασία στα αποτελέσματα χρήσης του έτους θα είναι

600.000*0,2=120.000€.

Η ταμειακή εκροή θα είναι €10.000*11=110.000€ επειδή το προσωπικό πληρώνεται

μια εβδομάδα μετά την περίοδο μισθοδοσίας που είναι μηνιαία.

Το υπόλοιπο ποσό των €10.000 θα εμφανιστεί στο λογαριασμό «ΜΙΣΘΩΤΟΙ

ΠΛΗΡΩΤΕΟΙ» και θα καταβληθούν στο 2ο έτος.

IV. Το μηνιαίο κόστος για ηλεκτρικό και καύσιμα είναι €5.000.

Στα αποτελέσματα χρήσης θα καταλογίσουμε 5.000€*12=60.000€.

Η ταμειακή εκροή είναι: 5.000*11μήνες= €55.000.

Το υπόλοιπο ποσό των €5.000 αποτελεί βραχυπρόθεσμη υποχρέωση που θα

πληρωθεί το επόμενο έτος.

V. Οι ετήσιες πληρωμές για γενικά έξοδα ανέρχονται σε €600.000*0,10=€60.000.

Η ΚΑΘΑΡΗ ΤΑΜΕΙΑΚΗ ΡΟΗ ΤΟ 1Ο ΕΤΟΣ ΘΑ ΕΙΝΑΙ:

Εισπράξεις από πωλήσεις 525

ΤΑΜΕΙΑΚΕΣ ΕΚΡΟΕΣ

- Π.Υ -280

- Μισθοί -110

- Ηλεκτρικό ρεύμα & καύσιμα -55

- Γενικά έξοδα -60

9

ΚΤΡ 20

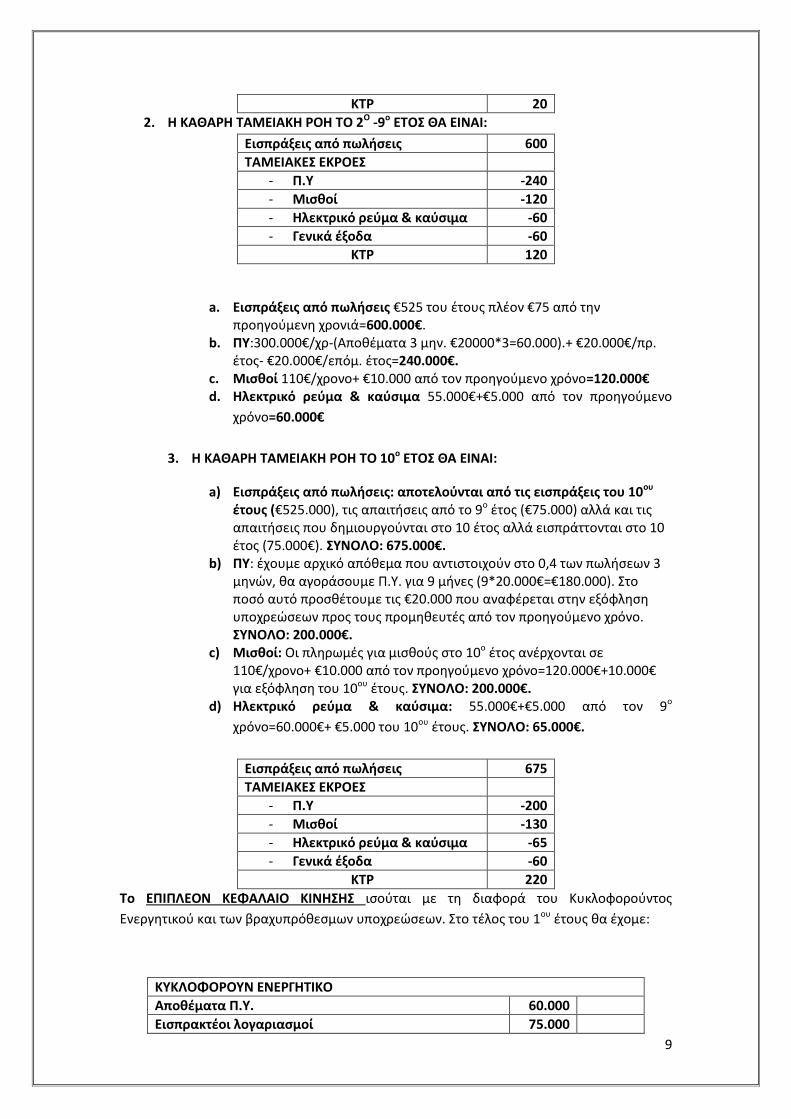

2. Η ΚΑΘΑΡΗ ΤΑΜΕΙΑΚΗ ΡΟΗ ΤΟ 2Ο -9ο ΕΤΟΣ ΘΑ ΕΙΝΑΙ:

Εισπράξεις από πωλήσεις 600

ΤΑΜΕΙΑΚΕΣ ΕΚΡΟΕΣ

- Π.Υ -240

- Μισθοί -120

- Ηλεκτρικό ρεύμα & καύσιμα -60

- Γενικά έξοδα -60

ΚΤΡ 120

a. Εισπράξεις από πωλήσεις €525 του έτους πλέον €75 από την προηγούμενη χρονιά=600.000€.

b. ΠΥ:300.000€/χρ-(Αποθέματα 3 μην. €20000*3=60.000).+ €20.000€/πρ. έτος- €20.000€/επόμ. έτος=240.000€.

c. Μισθοί 110€/χρονο+ €10.000 από τον προηγούμενο χρόνο=120.000€ d. Ηλεκτρικό ρεύμα & καύσιμα 55.000€+€5.000 από τον προηγούμενο

χρόνο=60.000€

3. Η ΚΑΘΑΡΗ ΤΑΜΕΙΑΚΗ ΡΟΗ ΤΟ 10ο ΕΤΟΣ ΘΑ ΕΙΝΑΙ:

a) Εισπράξεις από πωλήσεις: αποτελούνται από τις εισπράξεις του 10ου έτους (€525.000), τις απαιτήσεις από το 9ο έτος (€75.000) αλλά και τις απαιτήσεις που δημιουργούνται στο 10 έτος αλλά εισπράττονται στο 10 έτος (75.000€). ΣΥΝΟΛΟ: 675.000€.

b) ΠΥ: έχουμε αρχικό απόθεμα που αντιστοιχούν στο 0,4 των πωλήσεων 3 μηνών, θα αγοράσουμε Π.Υ. για 9 μήνες (9*20.000€=€180.000). Στο ποσό αυτό προσθέτουμε τις €20.000 που αναφέρεται στην εξόφληση υποχρεώσεων προς τους προμηθευτές από τον προηγούμενο χρόνο. ΣΥΝΟΛΟ: 200.000€.

c) Μισθοί: Οι πληρωμές για μισθούς στο 10ο έτος ανέρχονται σε 110€/χρονο+ €10.000 από τον προηγούμενο χρόνο=120.000€+10.000€ για εξόφληση του 10ου έτους. ΣΥΝΟΛΟ: 200.000€.

d) Ηλεκτρικό ρεύμα & καύσιμα: 55.000€+€5.000 από τον 9ο

χρόνο=60.000€+ €5.000 του 10ου έτους. ΣΥΝΟΛΟ: 65.000€.

Εισπράξεις από πωλήσεις 675

ΤΑΜΕΙΑΚΕΣ ΕΚΡΟΕΣ

- Π.Υ -200

- Μισθοί -130

- Ηλεκτρικό ρεύμα & καύσιμα -65

- Γενικά έξοδα -60

ΚΤΡ 220

Το ΕΠΙΠΛΕΟΝ ΚΕΦΑΛΑΙΟ ΚΙΝΗΣΗΣ ισούται με τη διαφορά του Κυκλοφορούντος

Ενεργητικού και των βραχυπρόθεσμων υποχρεώσεων. Στο τέλος του 1ου έτους θα έχομε:

ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ

Αποθέματα Π.Υ. 60.000

Εισπρακτέοι λογαριασμοί 75.000

10

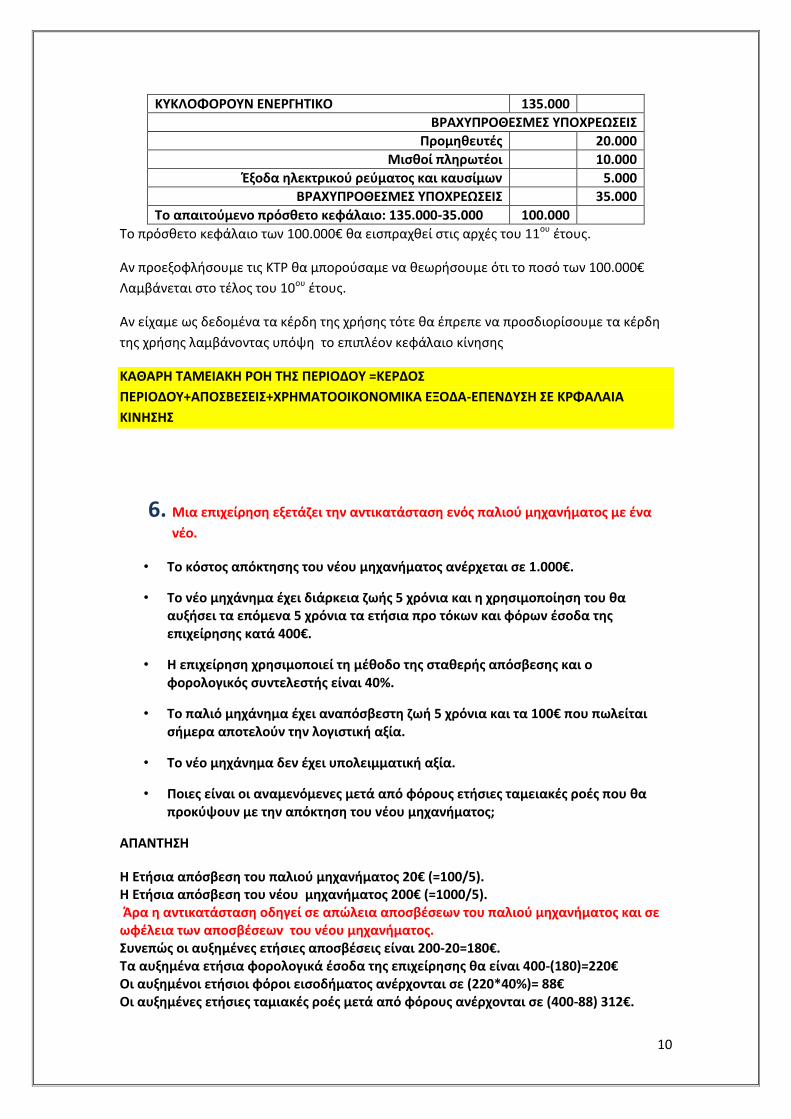

ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ 135.000

ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ

Προμηθευτές 20.000

Μισθοί πληρωτέοι 10.000

Έξοδα ηλεκτρικού ρεύματος και καυσίμων 5.000

ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ 35.000

Το απαιτούμενο πρόσθετο κεφάλαιο: 135.000-35.000 100.000

Το πρόσθετο κεφάλαιο των 100.000€ θα εισπραχθεί στις αρχές του 11ου έτους.

Αν προεξοφλήσουμε τις ΚΤΡ θα μπορούσαμε να θεωρήσουμε ότι το ποσό των 100.000€

Λαμβάνεται στο τέλος του 10ου έτους.

Αν είχαμε ως δεδομένα τα κέρδη της χρήσης τότε θα έπρεπε να προσδιορίσουμε τα κέρδη

της χρήσης λαμβάνοντας υπόψη το επιπλέον κεφάλαιο κίνησης

ΚΑΘΑΡΗ ΤΑΜΕΙΑΚΗ ΡΟΗ ΤΗΣ ΠΕΡΙΟΔΟΥ =ΚΕΡΔΟΣ

ΠΕΡΙΟΔΟΥ+ΑΠΟΣΒΕΣΕΙΣ+ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΕΞΟΔΑ-ΕΠΕΝΔΥΣΗ ΣΕ ΚΡΦΑΛΑΙΑ

ΚΙΝΗΣΗΣ

6. Μια επιχείρηση εξετάζει την αντικατάσταση ενός παλιού μηχανήματος με ένα

νέο.

• Το κόστος απόκτησης του νέου μηχανήματος ανέρχεται σε 1.000€.

• Το νέο μηχάνημα έχει διάρκεια ζωής 5 χρόνια και η χρησιμοποίηση του θα αυξήσει τα επόμενα 5 χρόνια τα ετήσια προ τόκων και φόρων έσοδα της επιχείρησης κατά 400€.

• Η επιχείρηση χρησιμοποιεί τη μέθοδο της σταθερής απόσβεσης και ο φορολογικός συντελεστής είναι 40%.

• Το παλιό μηχάνημα έχει αναπόσβεστη ζωή 5 χρόνια και τα 100€ που πωλείται σήμερα αποτελούν την λογιστική αξία.

• Το νέο μηχάνημα δεν έχει υπολειμματική αξία.

• Ποιες είναι οι αναμενόμενες μετά από φόρους ετήσιες ταμειακές ροές που θα προκύψουν με την απόκτηση του νέου μηχανήματος;

ΑΠΑΝΤΗΣΗ

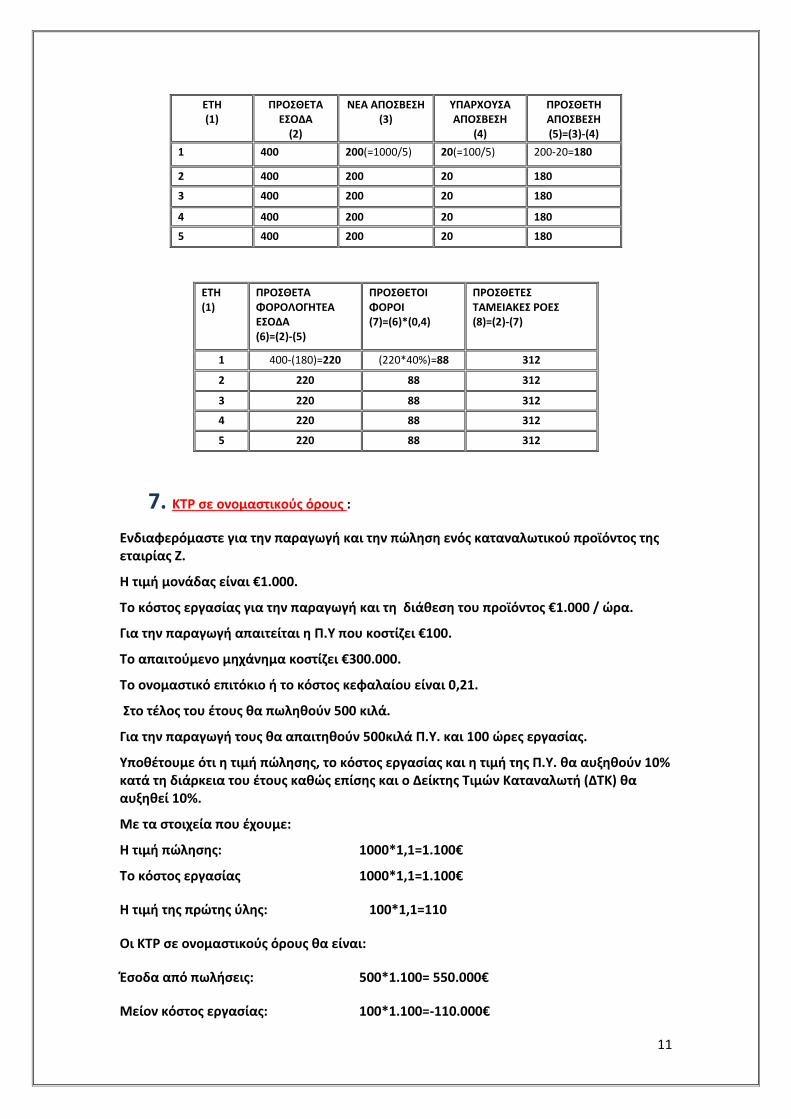

Η Ετήσια απόσβεση του παλιού μηχανήματος 20€ (=100/5). Η Ετήσια απόσβεση του νέου μηχανήματος 200€ (=1000/5). Άρα η αντικατάσταση οδηγεί σε απώλεια αποσβέσεων του παλιού μηχανήματος και σε ωφέλεια των αποσβέσεων του νέου μηχανήματος. Συνεπώς οι αυξημένες ετήσιες αποσβέσεις είναι 200-20=180€. Τα αυξημένα ετήσια φορολογικά έσοδα της επιχείρησης θα είναι 400-(180)=220€ Οι αυξημένοι ετήσιοι φόροι εισοδήματος ανέρχονται σε (220*40%)= 88€ Οι αυξημένες ετήσιες ταμιακές ροές μετά από φόρους ανέρχονται σε (400-88) 312€.

11

ΕΤΗ (1)

ΠΡΟΣΘΕΤΑ ΕΣΟΔΑ

(2)

ΝΕΑ ΑΠΟΣΒΕΣΗ (3)

ΥΠΑΡΧΟΥΣΑ ΑΠΟΣΒΕΣΗ

(4)

ΠΡΟΣΘΕΤΗ ΑΠΟΣΒΕΣΗ (5)=(3)-(4)

1 400 200(=1000/5) 20(=100/5) 200-20=180

2 400 200 20 180

3 400 200 20 180

4 400 200 20 180

5 400 200 20 180

ΕΤΗ (1)

ΠΡΟΣΘΕΤΑ ΦΟΡΟΛΟΓΗΤΕΑ ΕΣΟΔΑ (6)=(2)-(5)

ΠΡΟΣΘΕΤΟΙ ΦΟΡΟΙ (7)=(6)*(0,4)

ΠΡΟΣΘΕΤΕΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ (8)=(2)-(7)

1 400-(180)=220 (220*40%)=88 312

2 220 88 312

3 220 88 312

4 220 88 312

5 220 88 312

7. ΚΤΡ σε ονομαστικούς όρους :

Ενδιαφερόμαστε για την παραγωγή και την πώληση ενός καταναλωτικού προϊόντος της εταιρίας Ζ.

Η τιμή μονάδας είναι €1.000.

Το κόστος εργασίας για την παραγωγή και τη διάθεση του προϊόντος €1.000 / ώρα.

Για την παραγωγή απαιτείται η Π.Υ που κοστίζει €100.

Το απαιτούμενο μηχάνημα κοστίζει €300.000.

Το ονομαστικό επιτόκιο ή το κόστος κεφαλαίου είναι 0,21.

Στο τέλος του έτους θα πωληθούν 500 κιλά.

Για την παραγωγή τους θα απαιτηθούν 500κιλά Π.Υ. και 100 ώρες εργασίας.

Υποθέτουμε ότι η τιμή πώλησης, το κόστος εργασίας και η τιμή της Π.Υ. θα αυξηθούν 10% κατά τη διάρκεια του έτους καθώς επίσης και ο Δείκτης Τιμών Καταναλωτή (ΔΤΚ) θα αυξηθεί 10%.

Με τα στοιχεία που έχουμε:

Η τιμή πώλησης: 1000*1,1=1.100€

Το κόστος εργασίας 1000*1,1=1.100€

Η τιμή της πρώτης ύλης: 100*1,1=110

Οι ΚΤΡ σε ονομαστικούς όρους θα είναι:

Έσοδα από πωλήσεις: 500*1.100= 550.000€

Μείον κόστος εργασίας: 100*1.100=-110.000€

12

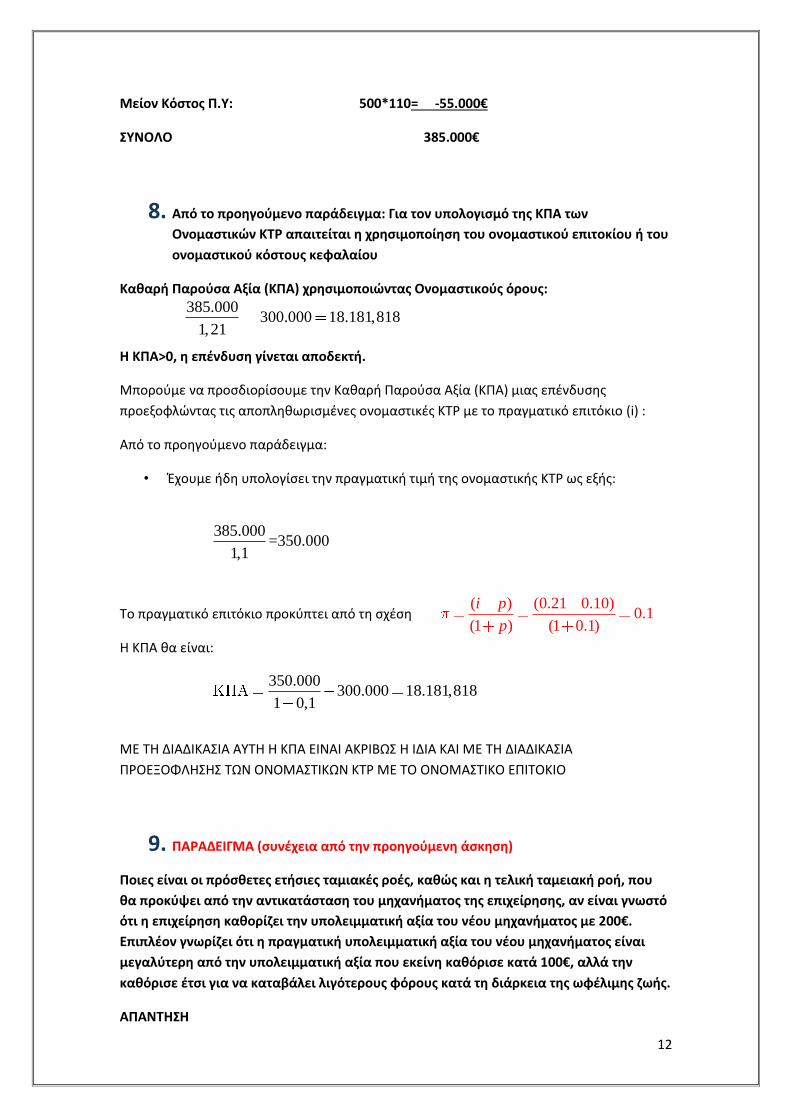

Μείον Κόστος Π.Υ: 500*110= -55.000€

ΣΥΝΟΛΟ 385.000€

8. Από το προηγούμενο παράδειγμα: Για τον υπολογισμό της ΚΠΑ των

Ονομαστικών ΚΤΡ απαιτείται η χρησιμοποίηση του ονομαστικού επιτοκίου ή του

ονομαστικού κόστους κεφαλαίου

Καθαρή Παρούσα Αξία (ΚΠΑ) χρησιμοποιώντας Ονομαστικούς όρους:

Η ΚΠΑ>0, η επένδυση γίνεται αποδεκτή.

Μπορούμε να προσδιορίσουμε την Καθαρή Παρούσα Αξία (ΚΠΑ) μιας επένδυσης

προεξοφλώντας τις αποπληθωρισμένες ονομαστικές ΚΤΡ με το πραγματικό επιτόκιο (i) :

Από το προηγούμενο παράδειγμα:

• Έχουμε ήδη υπολογίσει την πραγματική τιμή της ονομαστικής ΚΤΡ ως εξής:

Το πραγματικό επιτόκιο προκύπτει από τη σχέση

Η ΚΠΑ θα είναι:

ΜΕ ΤΗ ΔΙΑΔΙΚΑΣΙΑ ΑΥΤΗ Η ΚΠΑ ΕΙΝΑΙ ΑΚΡΙΒΩΣ Η ΙΔΙΑ ΚΑΙ ΜΕ ΤΗ ΔΙΑΔΙΚΑΣΙΑ

ΠΡΟΕΞΟΦΛΗΣΗΣ ΤΩΝ ΟΝΟΜΑΣΤΙΚΩΝ ΚΤΡ ΜΕ ΤΟ ΟΝΟΜΑΣΤΙΚΟ ΕΠΙΤΟΚΙΟ

9. ΠΑΡΑΔΕΙΓΜΑ (συνέχεια από την προηγούμενη άσκηση)

Ποιες είναι οι πρόσθετες ετήσιες ταμιακές ροές, καθώς και η τελική ταμειακή ροή, που

θα προκύψει από την αντικατάσταση του μηχανήματος της επιχείρησης, αν είναι γνωστό

ότι η επιχείρηση καθορίζει την υπολειμματική αξία του νέου μηχανήματος με 200€.

Επιπλέον γνωρίζει ότι η πραγματική υπολειμματική αξία του νέου μηχανήματος είναι

μεγαλύτερη από την υπολειμματική αξία που εκείνη καθόρισε κατά 100€, αλλά την

καθόρισε έτσι για να καταβάλει λιγότερους φόρους κατά τη διάρκεια της ωφέλιμης ζωής.

ΑΠΑΝΤΗΣΗ

385.000 300.000 18.181,818

1,21

385.000=350.000

1,1

( ) (0.21 0.10)0.1

(1 ) (1 0.1)

i p

p

350.000300.000 18.181,818

1 0,1

13

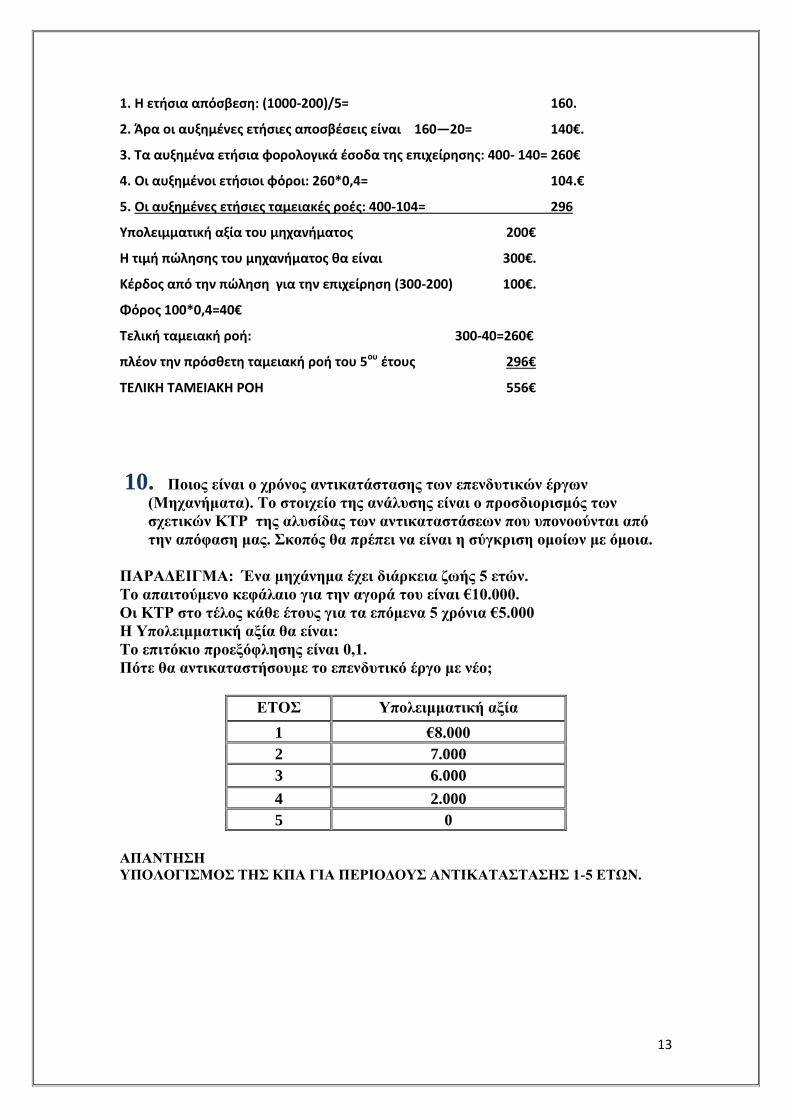

1. Η ετήσια απόσβεση: (1000-200)/5= 160.

2. Άρα οι αυξημένες ετήσιες αποσβέσεις είναι 160—20= 140€.

3. Τα αυξημένα ετήσια φορολογικά έσοδα της επιχείρησης: 400- 140= 260€

4. Οι αυξημένοι ετήσιοι φόροι: 260*0,4= 104.€

5. Οι αυξημένες ετήσιες ταμειακές ροές: 400-104= 296

Υπολειμματική αξία του μηχανήματος 200€

Η τιμή πώλησης του μηχανήματος θα είναι 300€.

Κέρδος από την πώληση για την επιχείρηση (300-200) 100€.

Φόρος 100*0,4=40€

Τελική ταμειακή ροή: 300-40=260€

πλέον την πρόσθετη ταμειακή ροή του 5ου έτους 296€

ΤΕΛΙΚΗ ΤΑΜΕΙΑΚΗ ΡΟΗ 556€

10. Ποιος είναι ο χρόνος αντικατάστασης των επενδυτικών έργων

(Μηχανήματα). Το στοιχείο της ανάλυσης είναι ο προσδιορισμός των

σχετικών ΚΤΡ της αλυσίδας των αντικαταστάσεων που υπονοούνται από

την απόφαση μας. Σκοπός θα πρέπει να είναι η σύγκριση ομοίων με όμοια.

ΠΑΡΑΔΕΙΓΜΑ: Ένα μηχάνημα έχει διάρκεια ζωής 5 ετών.

Το απαιτούμενο κεφάλαιο για την αγορά του είναι €10.000.

Οι ΚΤΡ στο τέλος κάθε έτους για τα επόμενα 5 χρόνια €5.000

Η Υπολειμματική αξία θα είναι:

Το επιτόκιο προεξόφλησης είναι 0,1.

Πότε θα αντικαταστήσουμε το επενδυτικό έργο με νέο;

ΕΤΟΣ Υπολειμματική αξία

1 €8.000

2 7.000

3 6.000

4 2.000

5 0

ΑΠΑΝΤΗΣΗ

ΥΠΟΛΟΓΙΣΜΟΣ ΤΗΣ ΚΠΑ ΓΙΑ ΠΕΡΙΟΔΟΥΣ ΑΝΤΙΚΑΤΑΣΤΑΣΗΣ 1-5 ΕΤΩΝ.

14

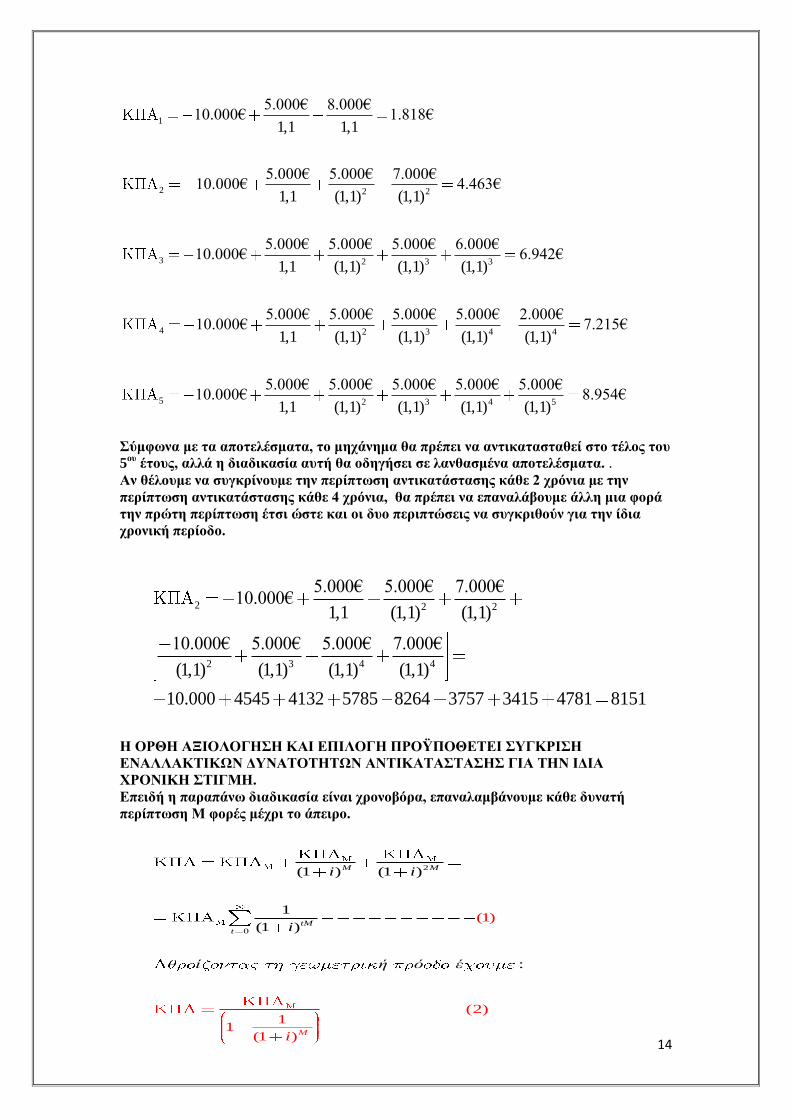

1

2 2 2

3 2 3 3

4

5.000€ 8.000€10.000€ 1.818€

1,1 1,1

5.000€ 5.000€ 7.000€10.000€ 4.463€

1,1 (1,1) (1,1)

5.000€ 5.000€ 5.000€ 6.000€10.000€ 6.942€

1,1 (1,1) (1,1) (1,1)

5.000€ 5.000€10.000€

1,1 (1,1)2 3 4 4

5 2 3 4 5

5.000€ 5.000€ 2.000€7.215€

(1,1) (1,1) (1,1)

5.000€ 5.000€ 5.000€ 5.000€ 5.000€10.000€ 8.954€

1,1 (1,1) (1,1) (1,1) (1,1)

Σύμφωνα με τα αποτελέσματα, το μηχάνημα θα πρέπει να αντικατασταθεί στο τέλος του

5ου

έτους, αλλά η διαδικασία αυτή θα οδηγήσει σε λανθασμένα αποτελέσματα. .

Αν θέλουμε να συγκρίνουμε την περίπτωση αντικατάστασης κάθε 2 χρόνια με την

περίπτωση αντικατάστασης κάθε 4 χρόνια, θα πρέπει να επαναλάβουμε άλλη μια φορά

την πρώτη περίπτωση έτσι ώστε και οι δυο περιπτώσεις να συγκριθούν για την ίδια

χρονική περίοδο.

Η ΟΡΘΗ ΑΞΙΟΛΟΓΗΣΗ ΚΑΙ ΕΠΙΛΟΓΗ ΠΡΟΫΠΟΘΕΤΕΙ ΣΥΓΚΡΙΣΗ

ΕΝΑΛΛΑΚΤΙΚΩΝ ΔΥΝΑΤΟΤΗΤΩΝ ΑΝΤΙΚΑΤΑΣΤΑΣΗΣ ΓΙΑ ΤΗΝ ΙΔΙΑ

ΧΡΟΝΙΚΗ ΣΤΙΓΜΗ.

Επειδή η παραπάνω διαδικασία είναι χρονοβόρα, επαναλαμβάνουμε κάθε δυνατή

περίπτωση Μ φορές μέχρι το άπειρο.

2 2 2

2 3 4 4

5.000€ 5.000€ 7.000€10.000€

1,1 (1,1) (1,1)

10.000€ 5.000€ 5.000€ 7.000€

(1,1) (1,1) (1,1) (1,1)

10.000 4545 4132 5785 8264 3757 3415 4781 8151

2

0

(1 ) (1 )

(1)

(2

:

)1

1(1 )

)

1

(1

M M

tMt

Mi

ί ή

i i

ό

i

έ

15

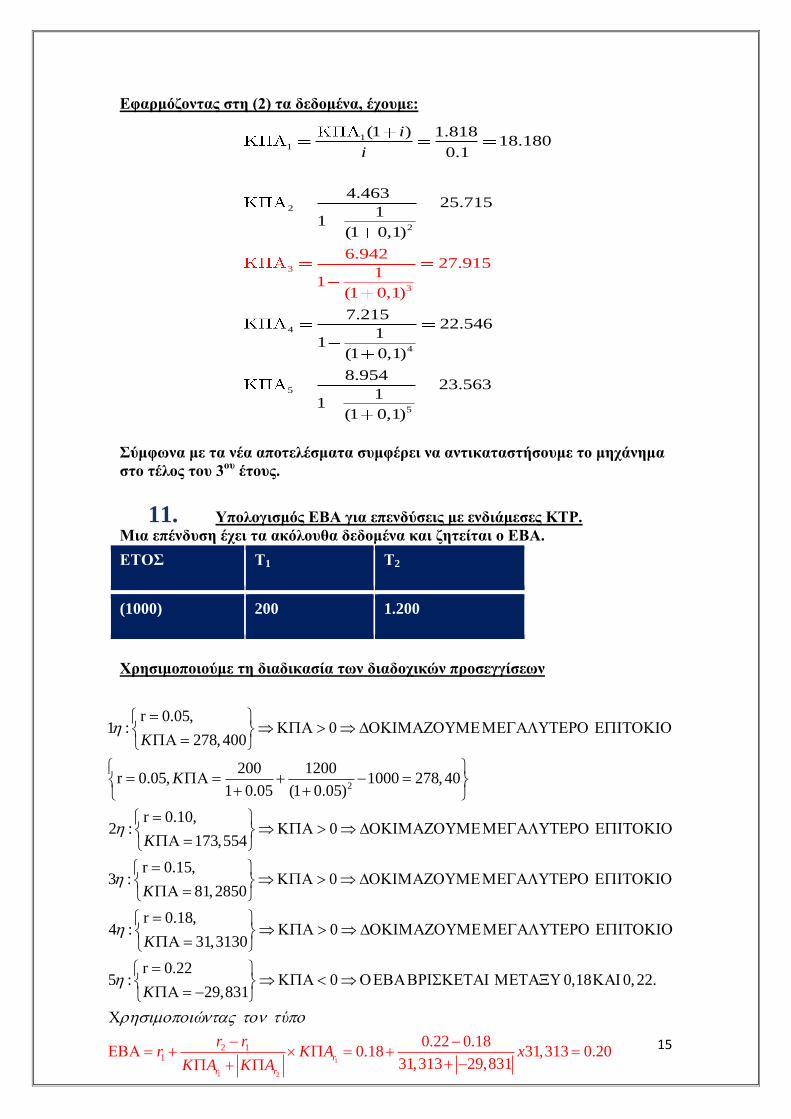

Εφαρμόζοντας στη (2) τα δεδομένα, έχουμε:

Σύμφωνα με τα νέα αποτελέσματα συμφέρει να αντικαταστήσουμε το μηχάνημα

στο τέλος του 3ου

έτους.

11. Υπολογισμός ΕΒΑ για επενδύσεις με ενδιάμεσες ΚΤΡ.

Μια επένδυση έχει τα ακόλουθα δεδομένα και ζητείται ο ΕΒΑ.

ΕΤΟΣ Τ1 Τ2

(1000) 200 1.200

Χρησιμοποιούμε τη διαδικασία των διαδοχικών προσεγγίσεων

11

2

2

4

4

5

3

3

5

6.94227.915

1

(1 ) 1.81818.180

0.1

4.46325.715

11

(1 0,1)

7.21522.546

11

(1 0,1)

8.95423.563

1

1(

1(1 0,1)

1 0,1)

i

i

2

r 0.05,

1 : 0278,400

200 1200r 0.05, 1000 278,40

1 0.05 (1 0.05)

r 0.10,0

173,554

r 0.15

2 :

,3

1:

8

K

K

K

K

0,2850

r 0.18,0

31,3

4 :

5 : 0,18

130

r0,22.

0.220

29,831

ώ

K

K

1

1 2

2 11

0.22 0.180.18 31,313 0.20

31,313 29,83

1r

r r

r rr K A x

K A K A

ύ

16

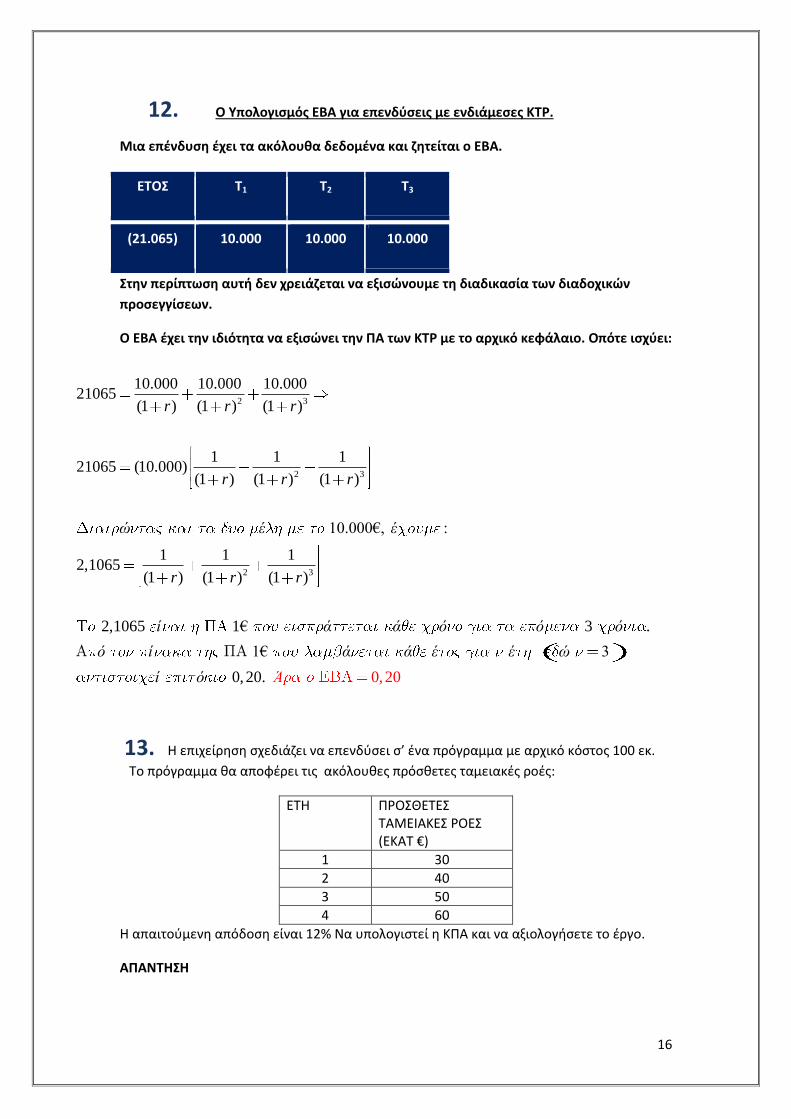

12. Ο Υπολογισμός ΕΒΑ για επενδύσεις με ενδιάμεσες ΚΤΡ.

Μια επένδυση έχει τα ακόλουθα δεδομένα και ζητείται ο ΕΒΑ.

ΕΤΟΣ Τ1 Τ2 T3

(21.065) 10.000 10.000 10.000

Στην περίπτωση αυτή δεν χρειάζεται να εξισώνουμε τη διαδικασία των διαδοχικών

προσεγγίσεων.

Ο ΕΒΑ έχει την ιδιότητα να εξισώνει την ΠΑ των ΚΤΡ με το αρχικό κεφάλαιο. Οπότε ισχύει:

13. Η επιχείρηση σχεδιάζει να επενδύσει σ’ ένα πρόγραμμα με αρχικό κόστος 100 εκ.

Το πρόγραμμα θα αποφέρει τις ακόλουθες πρόσθετες ταμειακές ροές:

ΕΤΗ ΠΡΟΣΘΕΤΕΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ (ΕΚΑΤ €)

1 30

2 40

3 50

4 60

Η απαιτούμενη απόδοση είναι 12% Να υπολογιστεί η ΚΠΑ και να αξιολογήσετε το έργο.

ΑΠΑΝΤΗΣΗ

2 3

2 3

2 3

10.000 10.000 10.00021065

(1 ) (1 ) (1 )

1 1 121065 (10.000)

(1 ) (1 ) (1 )

1 1 12,1065

(1 ) (1 ) (

10.000€, :

2,1065 1

1

€

)

ώ έ έ

r r r

r r r

r r r

ί 3 .

1€ 3

0, 20. 0,20

ά ά ό ό ό

ό ί ά ά έ έ ώ

ί ό Ά

17

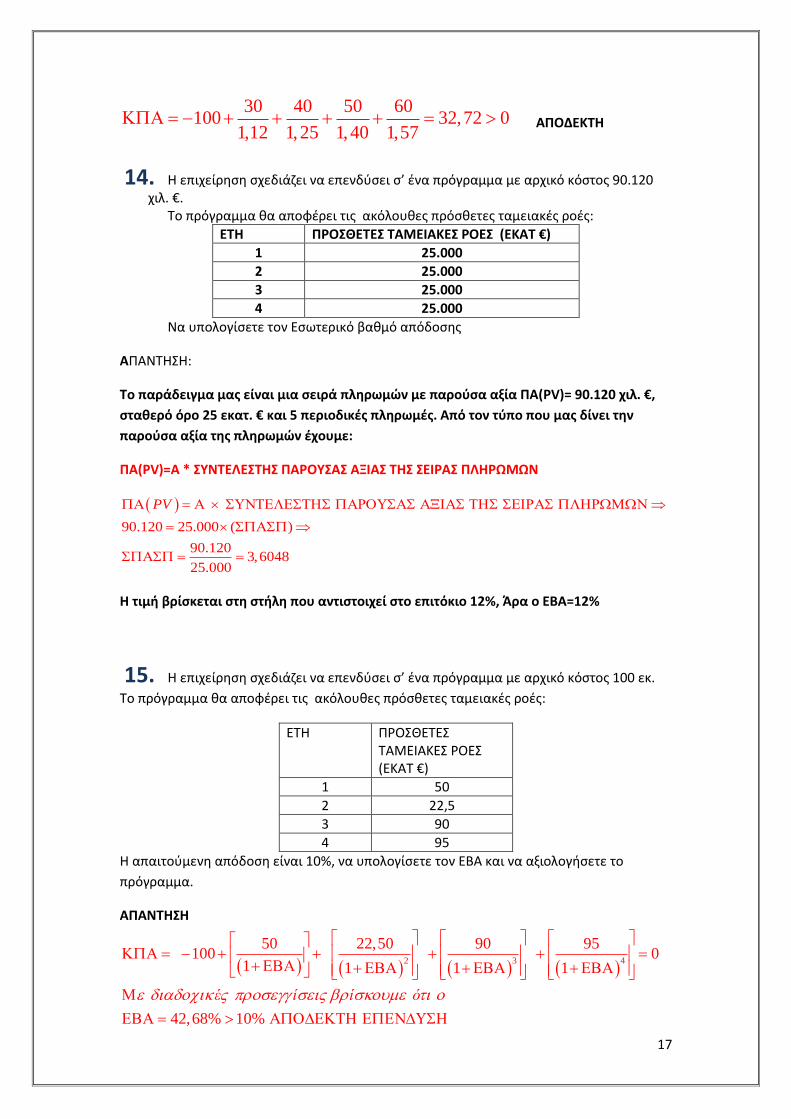

30 40 50 60100 32,72 0

1,12 1,25 1,40 1,57 ΑΠΟΔΕΚΤΗ

14. Η επιχείρηση σχεδιάζει να επενδύσει σ’ ένα πρόγραμμα με αρχικό κόστος 90.120 χιλ. €.

Το πρόγραμμα θα αποφέρει τις ακόλουθες πρόσθετες ταμειακές ροές:

ΕΤΗ ΠΡΟΣΘΕΤΕΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ (ΕΚΑΤ €)

1 25.000

2 25.000

3 25.000

4 25.000

Να υπολογίσετε τον Εσωτερικό βαθμό απόδοσης

ΑΠΑΝΤΗΣΗ:

Το παράδειγμα μας είναι μια σειρά πληρωμών με παρούσα αξία ΠΑ(PV)= 90.120 χιλ. €,

σταθερό όρο 25 εκατ. € και 5 περιοδικές πληρωμές. Από τον τύπο που μας δίνει την

παρούσα αξία της πληρωμών έχουμε:

ΠΑ(PV)=Α * ΣΥΝΤΕΛΕΣΤΗΣ ΠΑΡΟΥΣΑΣ ΑΞΙΑΣ ΤΗΣ ΣΕΙΡΑΣ ΠΛΗΡΩΜΩΝ

90.120 25.000 ( )

90.1203,6048

25.000

PV

Η τιμή βρίσκεται στη στήλη που αντιστοιχεί στο επιτόκιο 12%, Άρα ο ΕΒΑ=12%

15. Η επιχείρηση σχεδιάζει να επενδύσει σ’ ένα πρόγραμμα με αρχικό κόστος 100 εκ.

Το πρόγραμμα θα αποφέρει τις ακόλουθες πρόσθετες ταμειακές ροές:

ΕΤΗ ΠΡΟΣΘΕΤΕΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ (ΕΚΑΤ €)

1 50

2 22,5

3 90

4 95

Η απαιτούμενη απόδοση είναι 10%, να υπολογίσετε τον ΕΒΑ και να αξιολογήσετε το

πρόγραμμα.

ΑΠΑΝΤΗΣΗ

2 3 4

50 22,50 90 95 100 0

1 1 1 1

42,68% 10%

έ ί ί ό

18

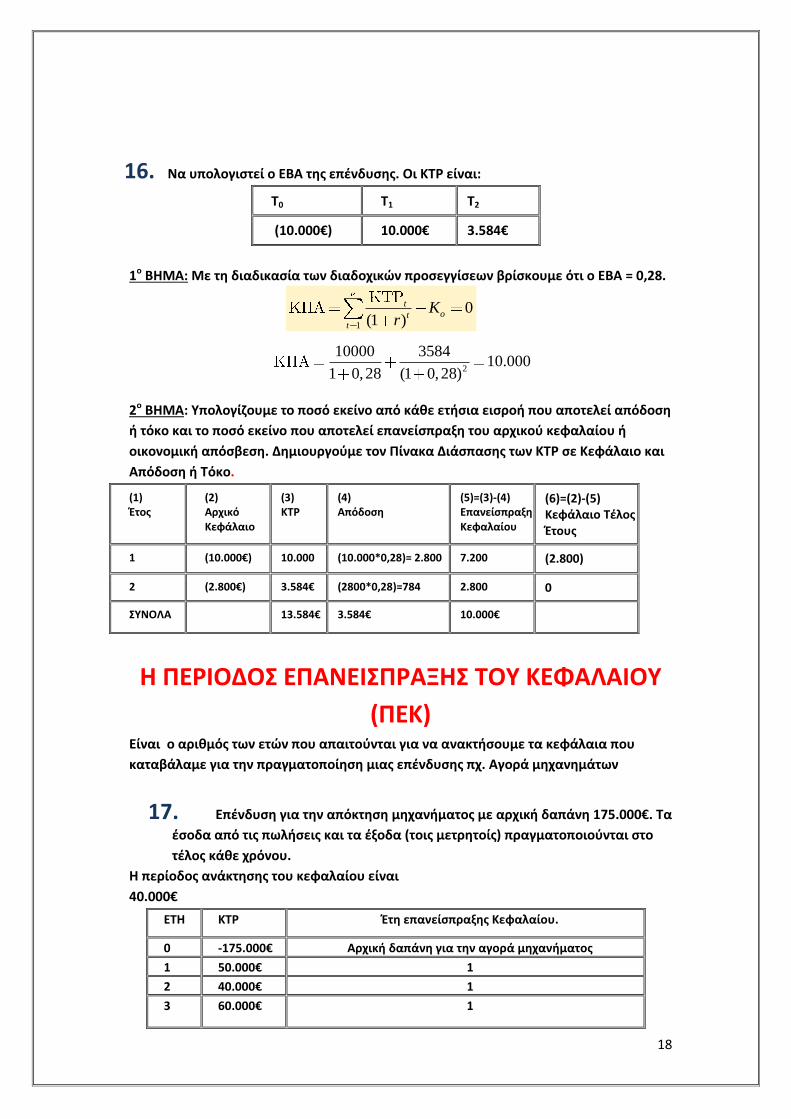

16. Να υπολογιστεί ο ΕΒΑ της επένδυσης. Οι ΚΤΡ είναι:

Τ0 Τ1 Τ2

(10.000€) 10.000€ 3.584€

1ο ΒΗΜΑ: Με τη διαδικασία των διαδοχικών προσεγγίσεων βρίσκουμε ότι ο ΕΒΑ = 0,28.

2ο ΒΗΜΑ: Υπολογίζουμε το ποσό εκείνο από κάθε ετήσια εισροή που αποτελεί απόδοση

ή τόκο και το ποσό εκείνο που αποτελεί επανείσπραξη του αρχικού κεφαλαίου ή

οικονομική απόσβεση. Δημιουργούμε τον Πίνακα Διάσπασης των ΚΤΡ σε Κεφάλαιο και

Απόδοση ή Τόκο.

(1) Έτος

(2) Αρχικό Κεφάλαιο

(3) ΚΤΡ

(4) Απόδοση

(5)=(3)-(4) Επανείσπραξη Κεφαλαίου

(6)=(2)-(5) Κεφάλαιο Τέλος Έτους

1 (10.000€) 10.000 (10.000*0,28)= 2.800 7.200 (2.800)

2 (2.800€) 3.584€ (2800*0,28)=784 2.800 0

ΣΥΝΟΛΑ 13.584€ 3.584€ 10.000€

Η ΠΕΡΙΟΔΟΣ ΕΠΑΝΕΙΣΠΡΑΞΗΣ ΤΟΥ ΚΕΦΑΛΑΙΟΥ

(ΠΕΚ) Είναι ο αριθμός των ετών που απαιτούνται για να ανακτήσουμε τα κεφάλαια που

καταβάλαμε για την πραγματοποίηση μιας επένδυσης πχ. Αγορά μηχανημάτων

17. Επένδυση για την απόκτηση μηχανήματος με αρχική δαπάνη 175.000€. Τα

έσοδα από τις πωλήσεις και τα έξοδα (τοις μετρητοίς) πραγματοποιούνται στο

τέλος κάθε χρόνου.

Η περίοδος ανάκτησης του κεφαλαίου είναι

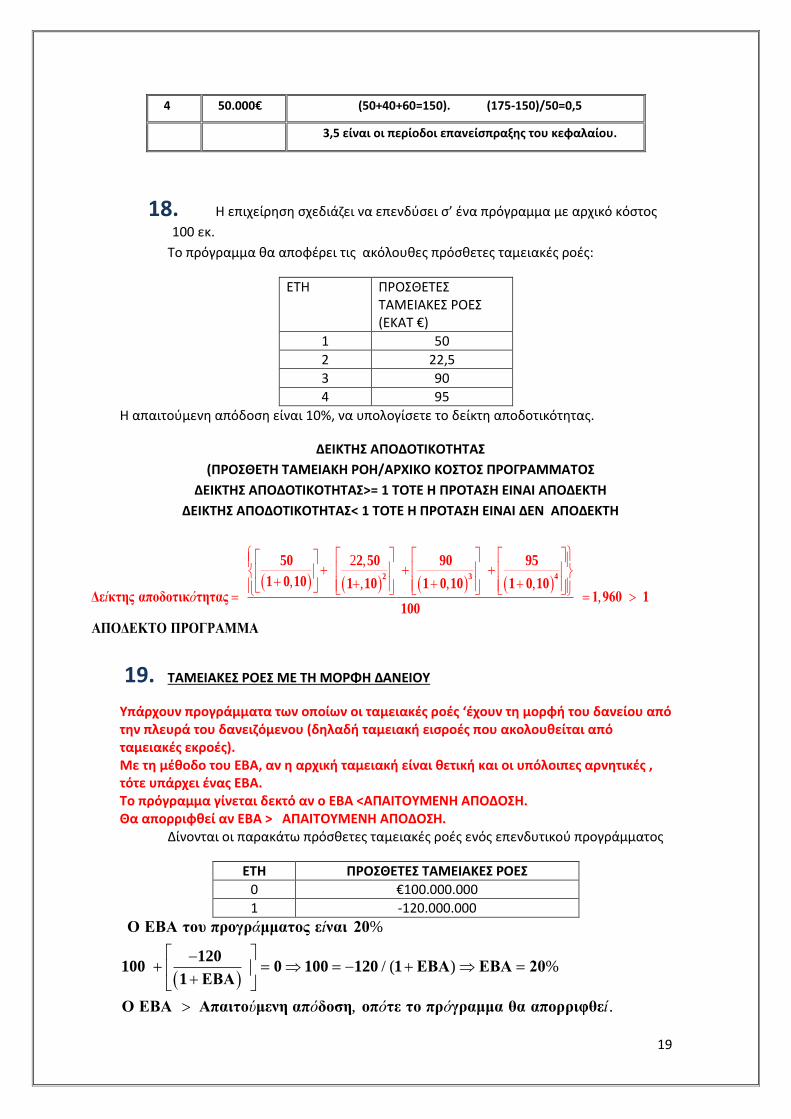

40.000€

ΕΤΗ ΚΤΡ Έτη επανείσπραξης Κεφαλαίου.

0 -175.000€ Αρχική δαπάνη για την αγορά μηχανήματος

1 50.000€ 1

2 40.000€ 1

3 60.000€ 1

2

10000 358410.000

1 0,28 (1 0,28)

1

0(1 )

tot

t

Kr

19

4 50.000€ (50+40+60=150). (175-150)/50=0,5

3,5 είναι οι περίοδοι επανείσπραξης του κεφαλαίου.

18. Η επιχείρηση σχεδιάζει να επενδύσει σ’ ένα πρόγραμμα με αρχικό κόστος

100 εκ.

Το πρόγραμμα θα αποφέρει τις ακόλουθες πρόσθετες ταμειακές ροές:

ΕΤΗ ΠΡΟΣΘΕΤΕΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ (ΕΚΑΤ €)

1 50

2 22,5

3 90

4 95

Η απαιτούμενη απόδοση είναι 10%, να υπολογίσετε το δείκτη αποδοτικότητας.

ΔΕΙΚΤΗΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ

(ΠΡΟΣΘΕΤΗ ΤΑΜΕΙΑΚΗ ΡΟΗ/ΑΡΧΙΚΟ ΚΟΣΤΟΣ ΠΡΟΓΡΑΜΜΑΤΟΣ

ΔΕΙΚΤΗΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ>= 1 ΤΟΤΕ Η ΠΡΟΤΑΣΗ ΕΙΝΑΙ ΑΠΟΔΕΚΤΗ

ΔΕΙΚΤΗΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ< 1 ΤΟΤΕ Η ΠΡΟΤΑΣΗ ΕΙΝΑΙ ΔΕΝ ΑΠΟΔΕΚΤΗ

2 ,

, , , ,

, ί ό

2 3 4

50 2 50 90 95

1 0 10 1 10 1 0 10 1 0 10Δε κτης αποδοτικ τητας 1 960

ΑΠΟΔΕΚΤΟ ΠΡΟΓΡ

1100

ΑΜΜΑ

19. ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ ΜΕ ΤΗ ΜΟΡΦΗ ΔΑΝΕΙΟΥ

Υπάρχουν προγράμματα των οποίων οι ταμειακές ροές ‘έχουν τη μορφή του δανείου από την πλευρά του δανειζόμενου (δηλαδή ταμειακή εισροές που ακολουθείται από ταμειακές εκροές). Με τη μέθοδο του ΕΒΑ, αν η αρχική ταμειακή είναι θετική και οι υπόλοιπες αρνητικές , τότε υπάρχει ένας ΕΒΑ. Το πρόγραμμα γίνεται δεκτό αν ο ΕΒΑ <ΑΠΑΙΤΟΥΜΕΝΗ ΑΠΟΔΟΣΗ. Θα απορριφθεί αν ΕΒΑ > ΑΠΑΙΤΟΥΜΕΝΗ ΑΠΟΔΟΣΗ.

Δίνονται οι παρακάτω πρόσθετες ταμειακές ροές ενός επενδυτικού προγράμματος

ΕΤΗ ΠΡΟΣΘΕΤΕΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ

0 €100.000.000

1 -120.000.000

%

/ %

, .

( )

ά ί

ύ ό ό ό ί

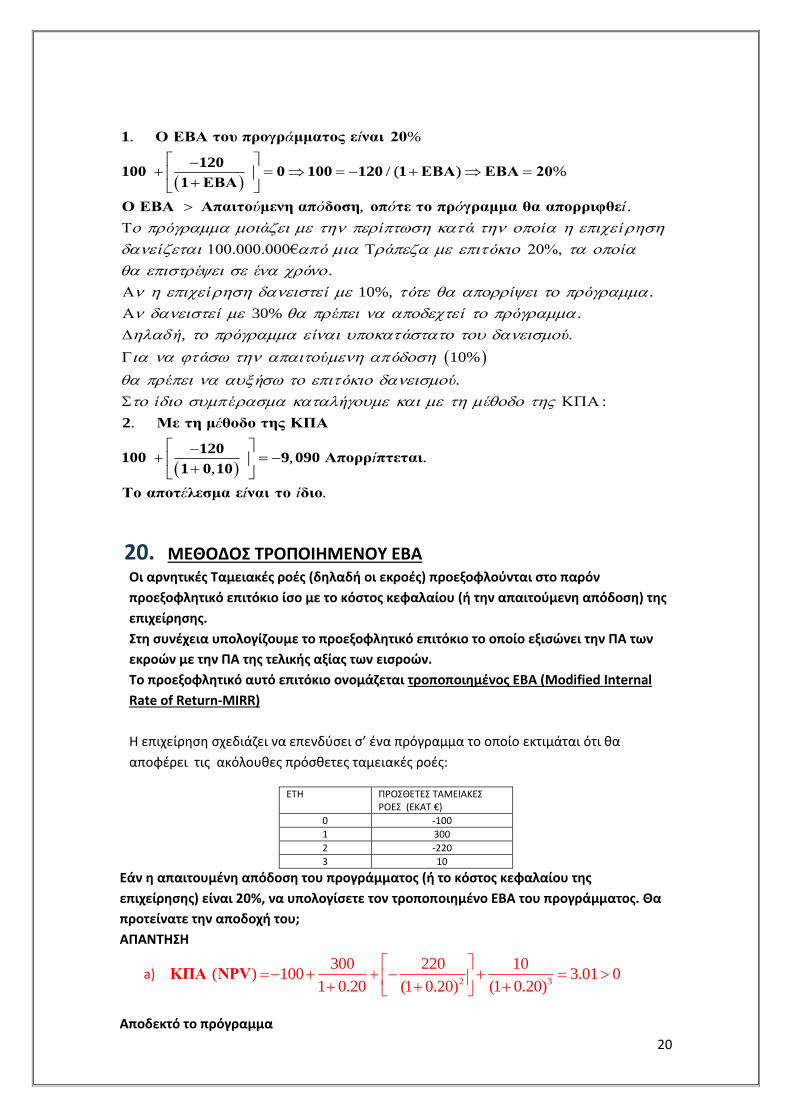

Ο ΕΒΑ του προγρ μματος ε ναι 20

120100 0 100 120 1 ΕΒΑ ΕΒΑ 20

1 ΕΒΑ

Ο ΕΒΑ Απαιτο μενη απ δοση οπ τε το πρ γραμμα θα απορριφθε

20

. %

/ %

, .

( )

ά ί

ύ ό ό ό ί

ό ά ί ά

1 Ο ΕΒΑ του προγρ μματος ε ναι 20

120100 0 100 120 1 ΕΒΑ ΕΒΑ 20

1 ΕΒΑ

Ο ΕΒΑ Απαιτο μενη απ δοση οπ τε το πρ γραμμα θα απορριφθε

100.000.000€ 20%,

.

10%, .

30%

ί ί

ί ό ά ό ί

έ έ ό

ί ί ό ί ό

ί

.

, .

10%

.

έ ί ό

ή ό ί ά ύ

ά ύ ό

έ ή ό ύ

ί έ ή

:

.

, .,

.

έ

έ

ί

έ ί ί

2 Με τη μ θοδο της ΚΠΑ

120100 9 090 Απορρ πτεται

1 0 10

Το αποτ λεσμα ε ναι το διο

20. ΜΕΘΟΔΟΣ ΤΡΟΠΟΙΗΜΕΝΟΥ ΕΒΑ Οι αρνητικές Ταμειακές ροές (δηλαδή οι εκροές) προεξοφλούνται στο παρόν

προεξοφλητικό επιτόκιο ίσο με το κόστος κεφαλαίου (ή την απαιτούμενη απόδοση) της

επιχείρησης.

Στη συνέχεια υπολογίζουμε το προεξοφλητικό επιτόκιο το οποίο εξισώνει την ΠΑ των

εκροών με την ΠΑ της τελικής αξίας των εισροών.

Το προεξοφλητικό αυτό επιτόκιο ονομάζεται τροποποιημένος ΕΒΑ (Modified Internal

Rate of Return-MIRR)

Η επιχείρηση σχεδιάζει να επενδύσει σ’ ένα πρόγραμμα το οποίο εκτιμάται ότι θα

αποφέρει τις ακόλουθες πρόσθετες ταμειακές ροές:

ΕΤΗ ΠΡΟΣΘΕΤΕΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ (ΕΚΑΤ €)

0 -100

1 300

2 -220

3 10

Εάν η απαιτουμένη απόδοση του προγράμματος (ή το κόστος κεφαλαίου της

επιχείρησης) είναι 20%, να υπολογίσετε τον τροποποιημένο ΕΒΑ του προγράμματος. Θα

προτείνατε την αποδοχή του;

ΑΠΑΝΤΗΣΗ

a) 2 3

300 220 10 ( ) 100 3.01 0

1 0.20 (1 0.20) (1 0.20)

ΚΠΑ NPV

Αποδεκτό το πρόγραμμα

21

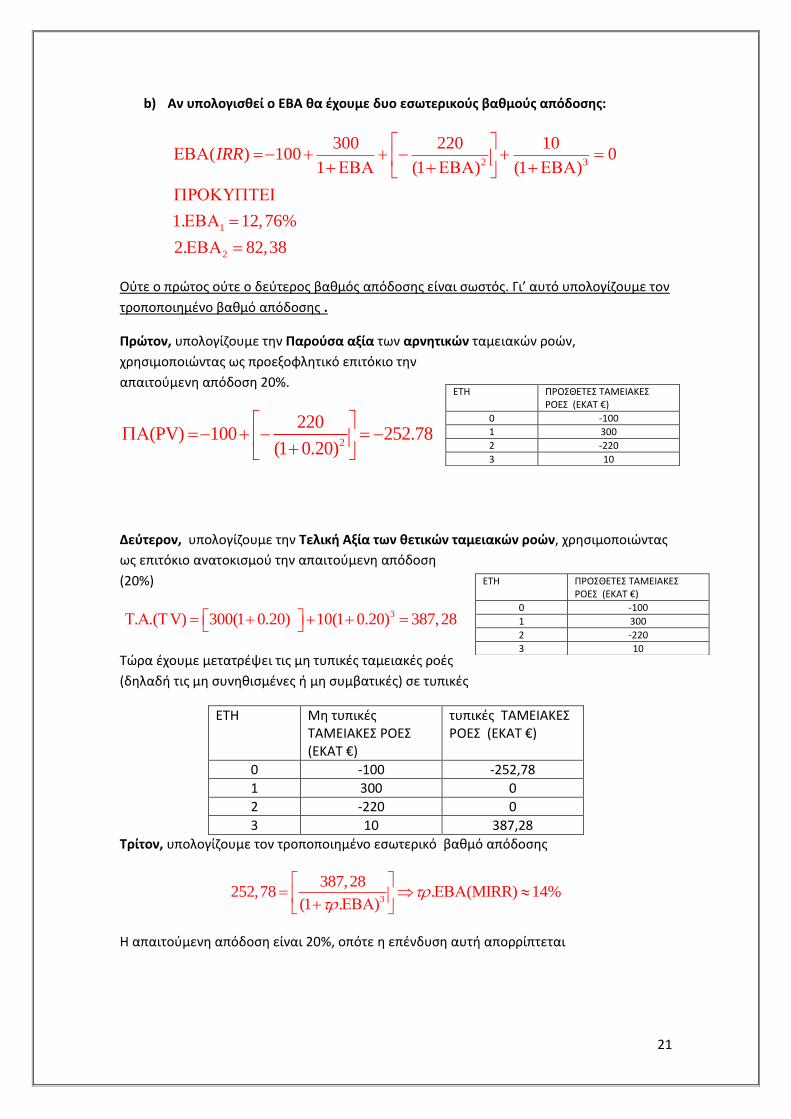

b) Αν υπολογισθεί ο ΕΒΑ θα έχουμε δυο εσωτερικούς βαθμούς απόδοσης:

2 3

1

2

300 220 10( ) 100 0

1 (1 ) (1 )

1. 12,76%

2. 82,38

IRR

Ούτε ο πρώτος ούτε ο δεύτερος βαθμός απόδοσης είναι σωστός. Γι’ αυτό υπολογίζουμε τον

τροποποιημένο βαθμό απόδοσης .

Πρώτον, υπολογίζουμε την Παρούσα αξία των αρνητικών ταμειακών ροών,

χρησιμοποιώντας ως προεξοφλητικό επιτόκιο την

απαιτούμενη απόδοση 20%.

2

220(PV) 100 252.78

(1 0.20)

Δεύτερον, υπολογίζουμε την Τελική Αξία των θετικών ταμειακών ροών, χρησιμοποιώντας

ως επιτόκιο ανατοκισμού την απαιτούμενη απόδοση

(20%)

3. .( V) 300(1 0.20) 10(1 0.20) 387,28

Τώρα έχουμε μετατρέψει τις μη τυπικές ταμειακές ροές

(δηλαδή τις μη συνηθισμένες ή μη συμβατικές) σε τυπικές

ΕΤΗ Μη τυπικές ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ (ΕΚΑΤ €)

τυπικές ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ (ΕΚΑΤ €)

0 -100 -252,78

1 300 0

2 -220 0

3 10 387,28

Τρίτον, υπολογίζουμε τον τροποποιημένο εσωτερικό βαθμό απόδοσης

3

387,28252,78 . (MIRR) 14%

(1 . )

Η απαιτούμενη απόδοση είναι 20%, οπότε η επένδυση αυτή απορρίπτεται

ΕΤΗ ΠΡΟΣΘΕΤΕΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ (ΕΚΑΤ €)

0 -100

1 300

2 -220

3 10

ΕΤΗ ΠΡΟΣΘΕΤΕΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ (ΕΚΑΤ €)

0 -100

1 300

2 -220

3 10

22

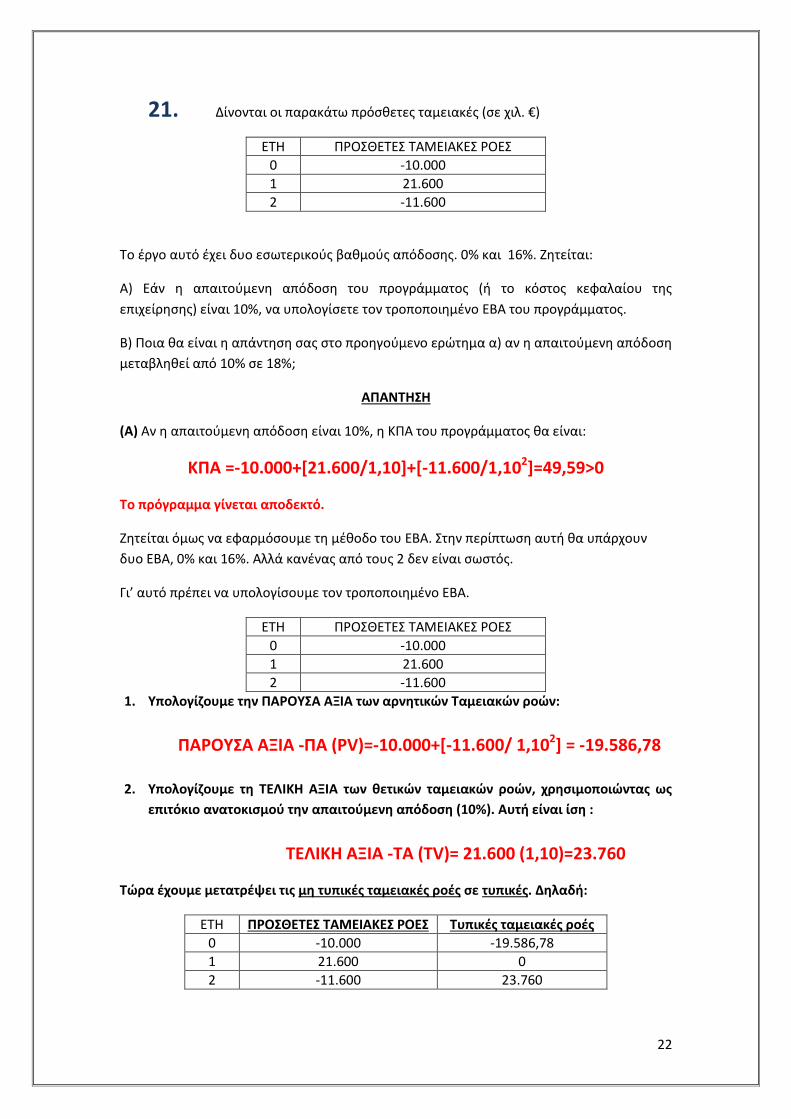

21. Δίνονται οι παρακάτω πρόσθετες ταμειακές (σε χιλ. €)

ΕΤΗ ΠΡΟΣΘΕΤΕΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ

0 -10.000

1 21.600

2 -11.600

Το έργο αυτό έχει δυο εσωτερικούς βαθμούς απόδοσης. 0% και 16%. Ζητείται:

Α) Εάν η απαιτούμενη απόδοση του προγράμματος (ή το κόστος κεφαλαίου της

επιχείρησης) είναι 10%, να υπολογίσετε τον τροποποιημένο ΕΒΑ του προγράμματος.

Β) Ποια θα είναι η απάντηση σας στο προηγούμενο ερώτημα α) αν η απαιτούμενη απόδοση

μεταβληθεί από 10% σε 18%;

ΑΠΑΝΤΗΣΗ

(Α) Αν η απαιτούμενη απόδοση είναι 10%, η ΚΠΑ του προγράμματος θα είναι:

ΚΠΑ =-10.000+[21.600/1,10]+[-11.600/1,102]=49,59>0

Το πρόγραμμα γίνεται αποδεκτό.

Ζητείται όμως να εφαρμόσουμε τη μέθοδο του ΕΒΑ. Στην περίπτωση αυτή θα υπάρχουν

δυο ΕΒΑ, 0% και 16%. Αλλά κανένας από τους 2 δεν είναι σωστός.

Γι’ αυτό πρέπει να υπολογίσουμε τον τροποποιημένο ΕΒΑ.

ΕΤΗ ΠΡΟΣΘΕΤΕΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ

0 -10.000

1 21.600

2 -11.600

1. Υπολογίζουμε την ΠΑΡΟΥΣΑ ΑΞΙΑ των αρνητικών Ταμειακών ροών:

ΠΑΡΟΥΣΑ ΑΞΙΑ -ΠΑ (PV)=-10.000+[-11.600/ 1,102] = -19.586,78

2. Υπολογίζουμε τη ΤΕΛΙΚΗ ΑΞΙΑ των θετικών ταμειακών ροών, χρησιμοποιώντας ως

επιτόκιο ανατοκισμού την απαιτούμενη απόδοση (10%). Αυτή είναι ίση :

ΤΕΛΙΚΗ ΑΞΙΑ -ΤΑ (ΤV)= 21.600 (1,10)=23.760

Τώρα έχουμε μετατρέψει τις μη τυπικές ταμειακές ροές σε τυπικές. Δηλαδή:

ΕΤΗ ΠΡΟΣΘΕΤΕΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ Τυπικές ταμειακές ροές

0 -10.000 -19.586,78

1 21.600 0

2 -11.600 23.760

23

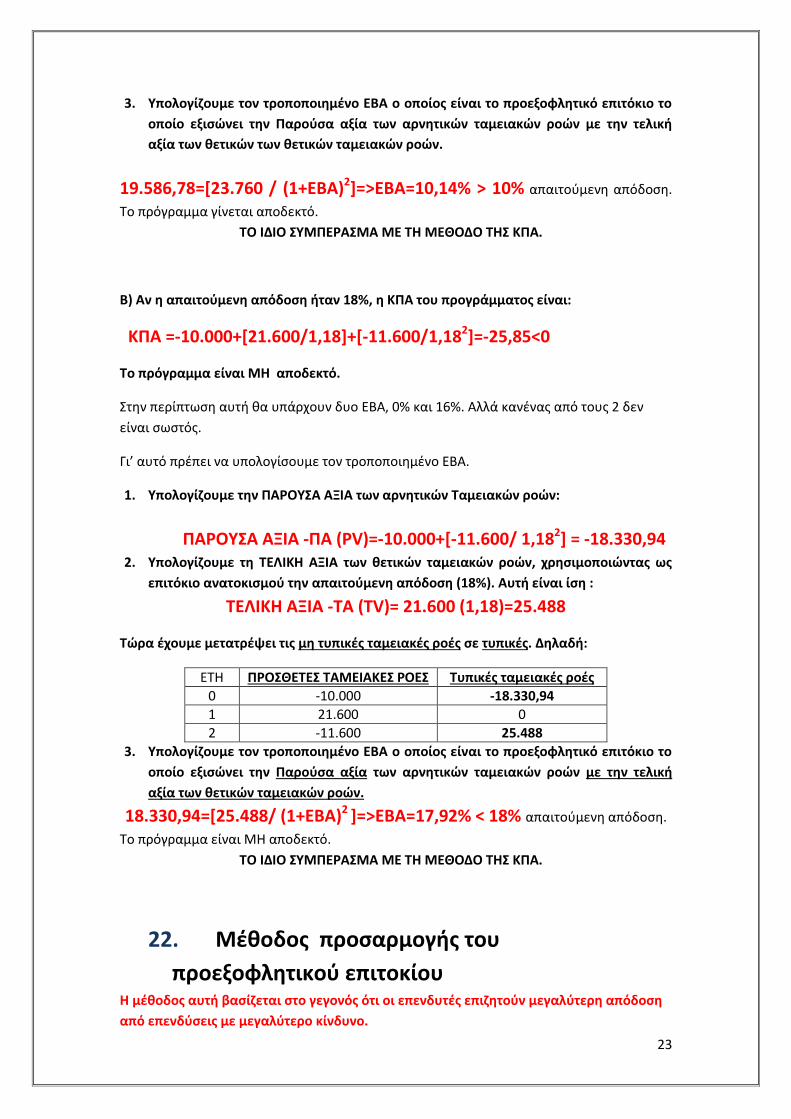

3. Υπολογίζουμε τον τροποποιημένο ΕΒΑ ο οποίος είναι το προεξοφλητικό επιτόκιο το

οποίο εξισώνει την Παρούσα αξία των αρνητικών ταμειακών ροών με την τελική

αξία των θετικών των θετικών ταμειακών ροών.

19.586,78=[23.760 / (1+ΕΒΑ)2]=>ΕΒΑ=10,14% > 10% απαιτούμενη απόδοση.

Το πρόγραμμα γίνεται αποδεκτό.

ΤΟ ΙΔΙΟ ΣΥΜΠΕΡΑΣΜΑ ΜΕ ΤΗ ΜΕΘΟΔΟ ΤΗΣ ΚΠΑ.

Β) Αν η απαιτούμενη απόδοση ήταν 18%, η ΚΠΑ του προγράμματος είναι:

ΚΠΑ =-10.000+[21.600/1,18]+[-11.600/1,182]=-25,85<0

Το πρόγραμμα είναι ΜΗ αποδεκτό.

Στην περίπτωση αυτή θα υπάρχουν δυο ΕΒΑ, 0% και 16%. Αλλά κανένας από τους 2 δεν

είναι σωστός.

Γι’ αυτό πρέπει να υπολογίσουμε τον τροποποιημένο ΕΒΑ.

1. Υπολογίζουμε την ΠΑΡΟΥΣΑ ΑΞΙΑ των αρνητικών Ταμειακών ροών:

ΠΑΡΟΥΣΑ ΑΞΙΑ -ΠΑ (PV)=-10.000+[-11.600/ 1,182] = -18.330,94 2. Υπολογίζουμε τη ΤΕΛΙΚΗ ΑΞΙΑ των θετικών ταμειακών ροών, χρησιμοποιώντας ως

επιτόκιο ανατοκισμού την απαιτούμενη απόδοση (18%). Αυτή είναι ίση :

ΤΕΛΙΚΗ ΑΞΙΑ -ΤΑ (ΤV)= 21.600 (1,18)=25.488

Τώρα έχουμε μετατρέψει τις μη τυπικές ταμειακές ροές σε τυπικές. Δηλαδή:

ΕΤΗ ΠΡΟΣΘΕΤΕΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ Τυπικές ταμειακές ροές

0 -10.000 -18.330,94

1 21.600 0

2 -11.600 25.488

3. Υπολογίζουμε τον τροποποιημένο ΕΒΑ ο οποίος είναι το προεξοφλητικό επιτόκιο το

οποίο εξισώνει την Παρούσα αξία των αρνητικών ταμειακών ροών με την τελική

αξία των θετικών ταμειακών ροών.

18.330,94=[25.488/ (1+ΕΒΑ)2 ]=>ΕΒΑ=17,92% < 18% απαιτούμενη απόδοση.

Το πρόγραμμα είναι ΜΗ αποδεκτό.

ΤΟ ΙΔΙΟ ΣΥΜΠΕΡΑΣΜΑ ΜΕ ΤΗ ΜΕΘΟΔΟ ΤΗΣ ΚΠΑ.

22. Μέθοδος προσαρμογής του

προεξοφλητικού επιτοκίου Η μέθοδος αυτή βασίζεται στο γεγονός ότι οι επενδυτές επιζητούν μεγαλύτερη απόδοση

από επενδύσεις με μεγαλύτερο κίνδυνο.

24

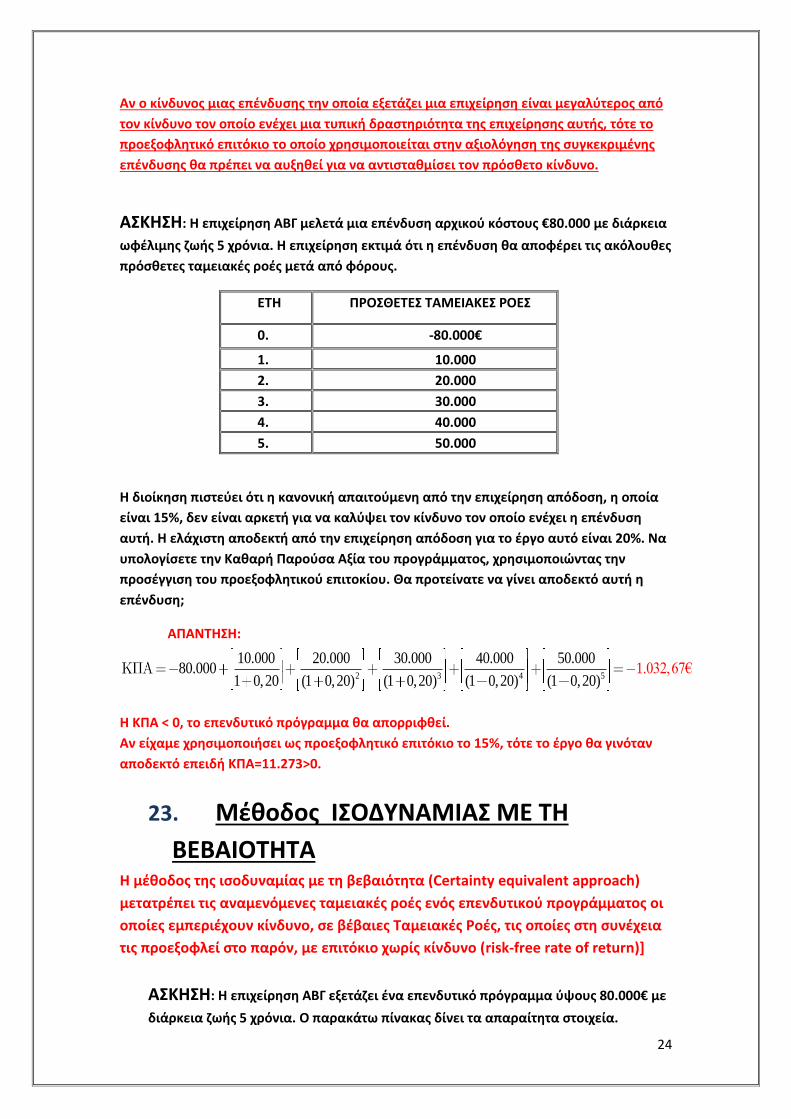

Αν ο κίνδυνος μιας επένδυσης την οποία εξετάζει μια επιχείρηση είναι μεγαλύτερος από

τον κίνδυνο τον οποίο ενέχει μια τυπική δραστηριότητα της επιχείρησης αυτής, τότε το

προεξοφλητικό επιτόκιο το οποίο χρησιμοποιείται στην αξιολόγηση της συγκεκριμένης

επένδυσης θα πρέπει να αυξηθεί για να αντισταθμίσει τον πρόσθετο κίνδυνο.

ΑΣΚΗΣΗ: Η επιχείρηση ΑΒΓ μελετά μια επένδυση αρχικού κόστους €80.000 με διάρκεια

ωφέλιμης ζωής 5 χρόνια. Η επιχείρηση εκτιμά ότι η επένδυση θα αποφέρει τις ακόλουθες

πρόσθετες ταμειακές ροές μετά από φόρους.

ΕΤΗ ΠΡΟΣΘΕΤΕΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ

0. -80.000€

1. 10.000

2. 20.000

3. 30.000

4. 40.000

5. 50.000

Η διοίκηση πιστεύει ότι η κανονική απαιτούμενη από την επιχείρηση απόδοση, η οποία

είναι 15%, δεν είναι αρκετή για να καλύψει τον κίνδυνο τον οποίο ενέχει η επένδυση

αυτή. Η ελάχιστη αποδεκτή από την επιχείρηση απόδοση για το έργο αυτό είναι 20%. Να

υπολογίσετε την Καθαρή Παρούσα Αξία του προγράμματος, χρησιμοποιώντας την

προσέγγιση του προεξοφλητικού επιτοκίου. Θα προτείνατε να γίνει αποδεκτό αυτή η

επένδυση;

ΑΠΑΝΤΗΣΗ:

2 3 4 5

10.000 20.000 30.000 40.000 50.00080.000

1 0,20 (1 0,20) (1 0,201

) (1 0,20) (1 0.032,67€

,20)

Η ΚΠΑ < 0, το επενδυτικό πρόγραμμα θα απορριφθεί.

Αν είχαμε χρησιμοποιήσει ως προεξοφλητικό επιτόκιο το 15%, τότε το έργο θα γινόταν

αποδεκτό επειδή ΚΠΑ=11.273>0.

23. Μέθοδος ΙΣΟΔΥΝΑΜΙΑΣ ΜΕ ΤΗ

ΒΕΒΑΙΟΤΗΤΑ

Η μέθοδος της ισοδυναμίας με τη βεβαιότητα (Certainty equivalent approach)

μετατρέπει τις αναμενόμενες ταμειακές ροές ενός επενδυτικού προγράμματος οι

οποίες εμπεριέχουν κίνδυνο, σε βέβαιες Ταμειακές Ροές, τις οποίες στη συνέχεια

τις προεξοφλεί στο παρόν, με επιτόκιο χωρίς κίνδυνο (risk-free rate of return)]

ΑΣΚΗΣΗ: Η επιχείρηση ΑΒΓ εξετάζει ένα επενδυτικό πρόγραμμα ύψους 80.000€ με

διάρκεια ζωής 5 χρόνια. Ο παρακάτω πίνακας δίνει τα απαραίτητα στοιχεία.

25

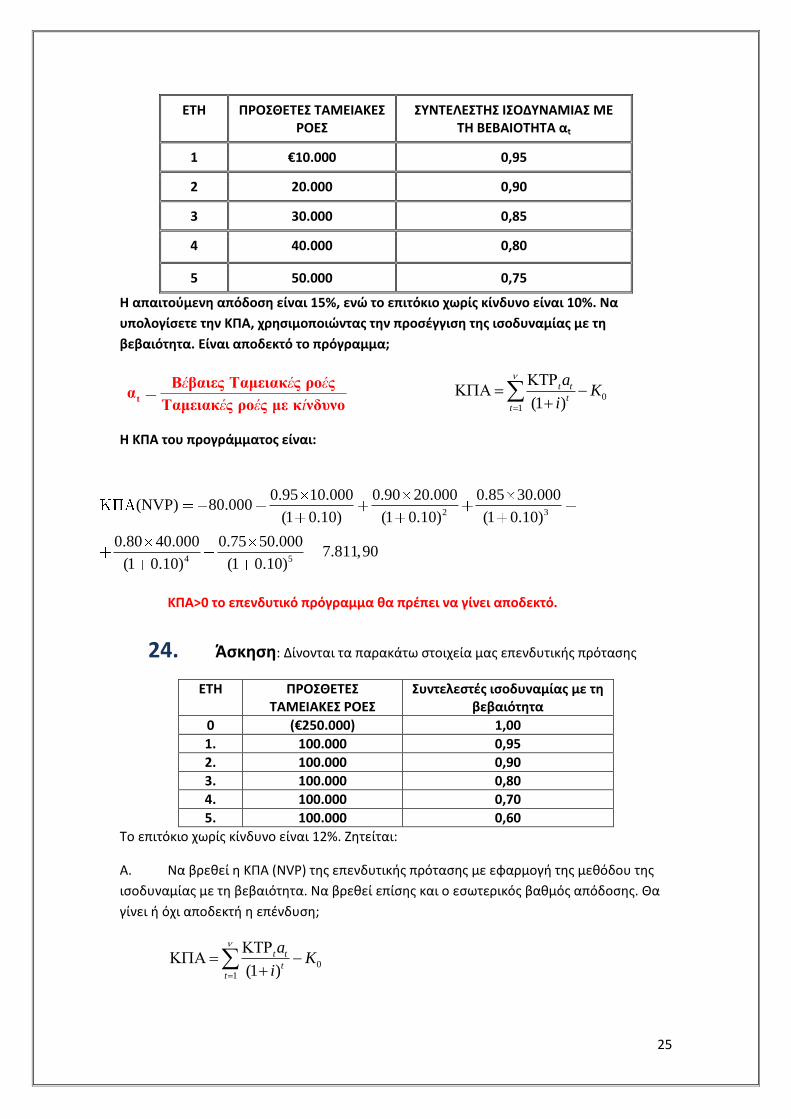

ΕΤΗ ΠΡΟΣΘΕΤΕΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ

ΣΥΝΤΕΛΕΣΤΗΣ ΙΣΟΔΥΝΑΜΙΑΣ ΜΕ ΤΗ ΒΕΒΑΙΟΤΗΤΑ αt

1 €10.000 0,95

2 20.000 0,90

3 30.000 0,85

4 40.000 0,80

5 50.000 0,75

Η απαιτούμενη απόδοση είναι 15%, ενώ το επιτόκιο χωρίς κίνδυνο είναι 10%. Να

υπολογίσετε την ΚΠΑ, χρησιμοποιώντας την προσέγγιση της ισοδυναμίας με τη

βεβαιότητα. Είναι αποδεκτό το πρόγραμμα;

0

1 (1 )

t t

tt

aK

i

Η ΚΠΑ του προγράμματος είναι:

ΚΠΑ>0 το επενδυτικό πρόγραμμα θα πρέπει να γίνει αποδεκτό.

24. Άσκηση: Δίνονται τα παρακάτω στοιχεία μας επενδυτικής πρότασης

ΕΤΗ ΠΡΟΣΘΕΤΕΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ

Συντελεστές ισοδυναμίας με τη βεβαιότητα

0 (€250.000) 1,00

1. 100.000 0,95

2. 100.000 0,90

3. 100.000 0,80

4. 100.000 0,70

5. 100.000 0,60

Το επιτόκιο χωρίς κίνδυνο είναι 12%. Ζητείται:

Α. Να βρεθεί η ΚΠΑ (NVP) της επενδυτικής πρότασης με εφαρμογή της μεθόδου της

ισοδυναμίας με τη βεβαιότητα. Να βρεθεί επίσης και ο εσωτερικός βαθμός απόδοσης. Θα

γίνει ή όχι αποδεκτή η επένδυση;

0

1 (1 )

t t

tt

aK

i

2 3

4 5

0.95 10.000 0.90 20.000 0.85 30.000(NVP) 80.000

(1 0.10) (1 0.10) (1 0.10)

0.80 40.000 0.75 50.0007.811,90

(1 0.10) (1 0.10)

έ έ έ

έ έ ίt

Β βαιες Ταμειακ ς ρο ςα

Ταμειακ ς ρο ς με κ νδυνο

26

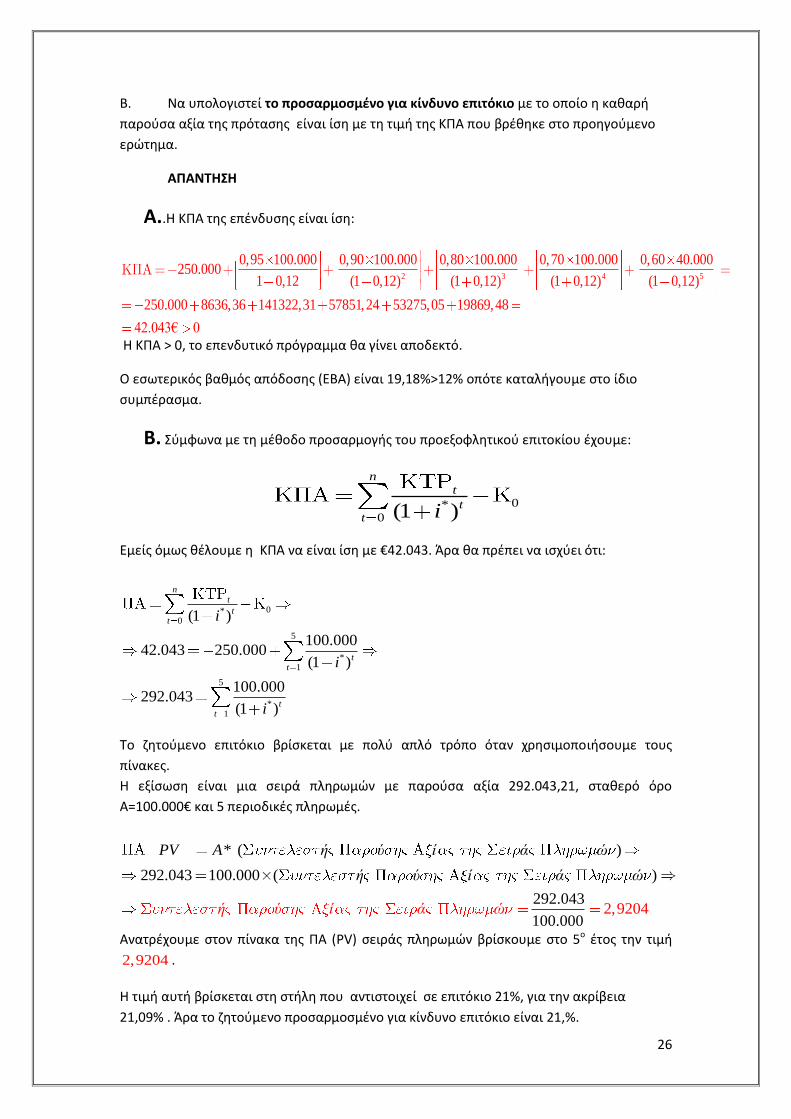

Β. Να υπολογιστεί το προσαρμοσμένο για κίνδυνο επιτόκιο με το οποίο η καθαρή

παρούσα αξία της πρότασης είναι ίση με τη τιμή της ΚΠΑ που βρέθηκε στο προηγούμενο

ερώτημα.

ΑΠΑΝΤΗΣΗ

Α..Η ΚΠΑ της επένδυσης είναι ίση:

2 3 4 5

0,95 100.000 0,90 100.000 0,80 100.000 0,70 100.000 0,60 40.000250.000

1 0,12 (1 0,12) (1 0,12) (1 0,12) (1 0,12)

250.000 8636,36 141322,31 57851,24 53275,05 19869,48

42.043€ 0

Η ΚΠΑ > 0, το επενδυτικό πρόγραμμα θα γίνει αποδεκτό.

Ο εσωτερικός βαθμός απόδοσης (ΕΒΑ) είναι 19,18%>12% οπότε καταλήγουμε στο ίδιο

συμπέρασμα.

Β. Σύμφωνα με τη μέθοδο προσαρμογής του προεξοφλητικού επιτοκίου έχουμε:

0*0 (1 )

nt

tt i

Εμείς όμως θέλουμε η ΚΠΑ να είναι ίση με €42.043. Άρα θα πρέπει να ισχύει ότι:

0*0

5

*1

5

*1

(1 )

100.00042.043 250.000

(1 )

100.000292.043

(1 )

nt

tt

tt

tt

i

i

i

Το ζητούμενο επιτόκιο βρίσκεται με πολύ απλό τρόπο όταν χρησιμοποιήσουμε τους

πίνακες.

Η εξίσωση είναι μια σειρά πληρωμών με παρούσα αξία 292.043,21, σταθερό όρο

Α=100.000€ και 5 περιοδικές πληρωμές.

* (

(

)

292.043 100.000 )

292.

0

43 2,92

1004

0.000

PV A ή ύ ί ά ώ

ή

ή ύ ί ά ώ

ύ ί ά ώ

Ανατρέχουμε στον πίνακα της ΠΑ (PV) σειράς πληρωμών βρίσκουμε στο 5ο έτος την τιμή

2,9204 .

Η τιμή αυτή βρίσκεται στη στήλη που αντιστοιχεί σε επιτόκιο 21%, για την ακρίβεια

21,09% . Άρα το ζητούμενο προσαρμοσμένο για κίνδυνο επιτόκιο είναι 21,%.

27

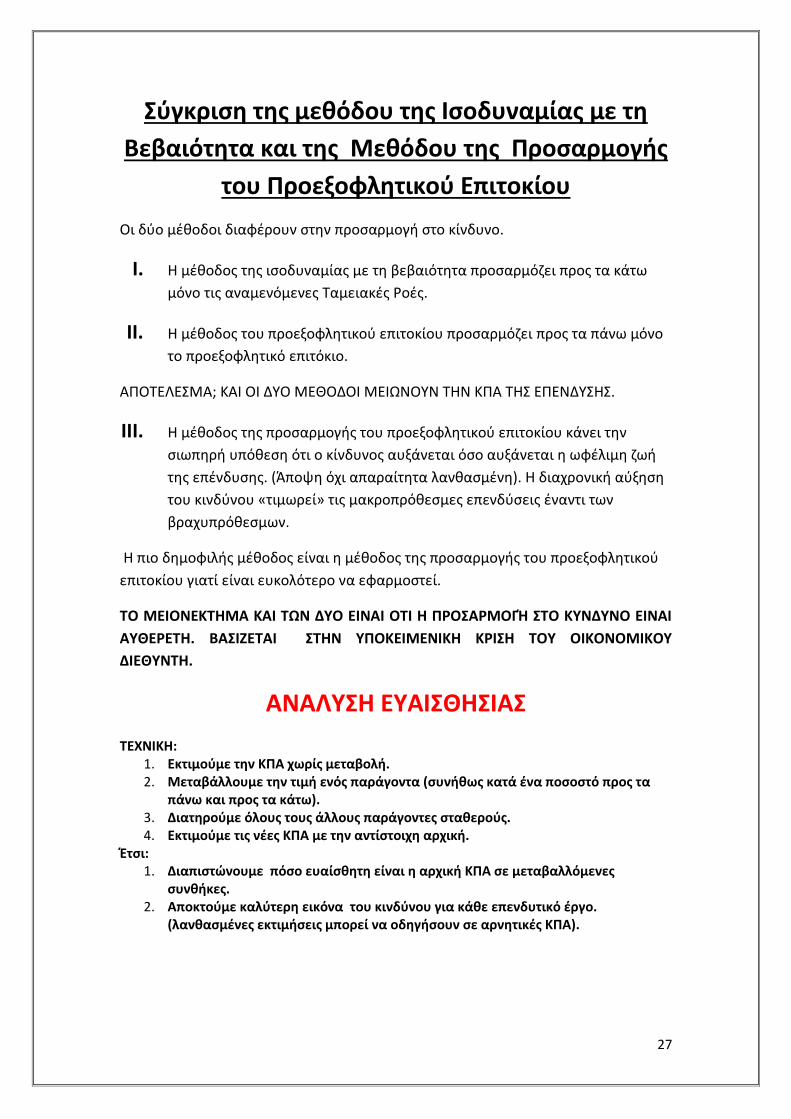

Σύγκριση της μεθόδου της Ισοδυναμίας με τη

Βεβαιότητα και της Μεθόδου της Προσαρμογής

του Προεξοφλητικού Επιτοκίου

Οι δύο μέθοδοι διαφέρουν στην προσαρμογή στο κίνδυνο.

I. Η μέθοδος της ισοδυναμίας με τη βεβαιότητα προσαρμόζει προς τα κάτω

μόνο τις αναμενόμενες Ταμειακές Ροές.

II. Η μέθοδος του προεξοφλητικού επιτοκίου προσαρμόζει προς τα πάνω μόνο

το προεξοφλητικό επιτόκιο.

ΑΠΟΤΕΛΕΣΜΑ; ΚΑΙ ΟΙ ΔΥΟ ΜΕΘΟΔΟΙ ΜΕΙΩΝΟΥΝ ΤΗΝ ΚΠΑ ΤΗΣ ΕΠΕΝΔΥΣΗΣ.

III. Η μέθοδος της προσαρμογής του προεξοφλητικού επιτοκίου κάνει την

σιωπηρή υπόθεση ότι ο κίνδυνος αυξάνεται όσο αυξάνεται η ωφέλιμη ζωή

της επένδυσης. (Άποψη όχι απαραίτητα λανθασμένη). Η διαχρονική αύξηση

του κινδύνου «τιμωρεί» τις μακροπρόθεσμες επενδύσεις έναντι των

βραχυπρόθεσμων.

Η πιο δημοφιλής μέθοδος είναι η μέθοδος της προσαρμογής του προεξοφλητικού

επιτοκίου γιατί είναι ευκολότερο να εφαρμοστεί.

ΤΟ ΜΕΙΟΝΕΚΤΗΜΑ ΚΑΙ ΤΩΝ ΔΥΟ ΕΙΝΑΙ ΟΤΙ Η ΠΡΟΣΑΡΜΟΓΉ ΣΤΟ ΚΥΝΔΥΝΟ ΕΙΝΑΙ

ΑΥΘΕΡΕΤΗ. ΒΑΣΙΖΕΤΑΙ ΣΤΗΝ ΥΠΟΚΕΙΜΕΝΙΚΗ ΚΡΙΣΗ ΤΟΥ ΟΙΚΟΝΟΜΙΚΟΥ

ΔΙΕΘΥΝΤΗ.

ΑΝΑΛΥΣΗ ΕΥΑΙΣΘΗΣΙΑΣ

ΤΕΧΝΙΚΗ: 1. Εκτιμούμε την ΚΠΑ χωρίς μεταβολή. 2. Μεταβάλλουμε την τιμή ενός παράγοντα (συνήθως κατά ένα ποσοστό προς τα

πάνω και προς τα κάτω). 3. Διατηρούμε όλους τους άλλους παράγοντες σταθερούς. 4. Εκτιμούμε τις νέες ΚΠΑ με την αντίστοιχη αρχική.

Έτσι: 1. Διαπιστώνουμε πόσο ευαίσθητη είναι η αρχική ΚΠΑ σε μεταβαλλόμενες

συνθήκες. 2. Αποκτούμε καλύτερη εικόνα του κινδύνου για κάθε επενδυτικό έργο.

(λανθασμένες εκτιμήσεις μπορεί να οδηγήσουν σε αρνητικές ΚΠΑ).

28

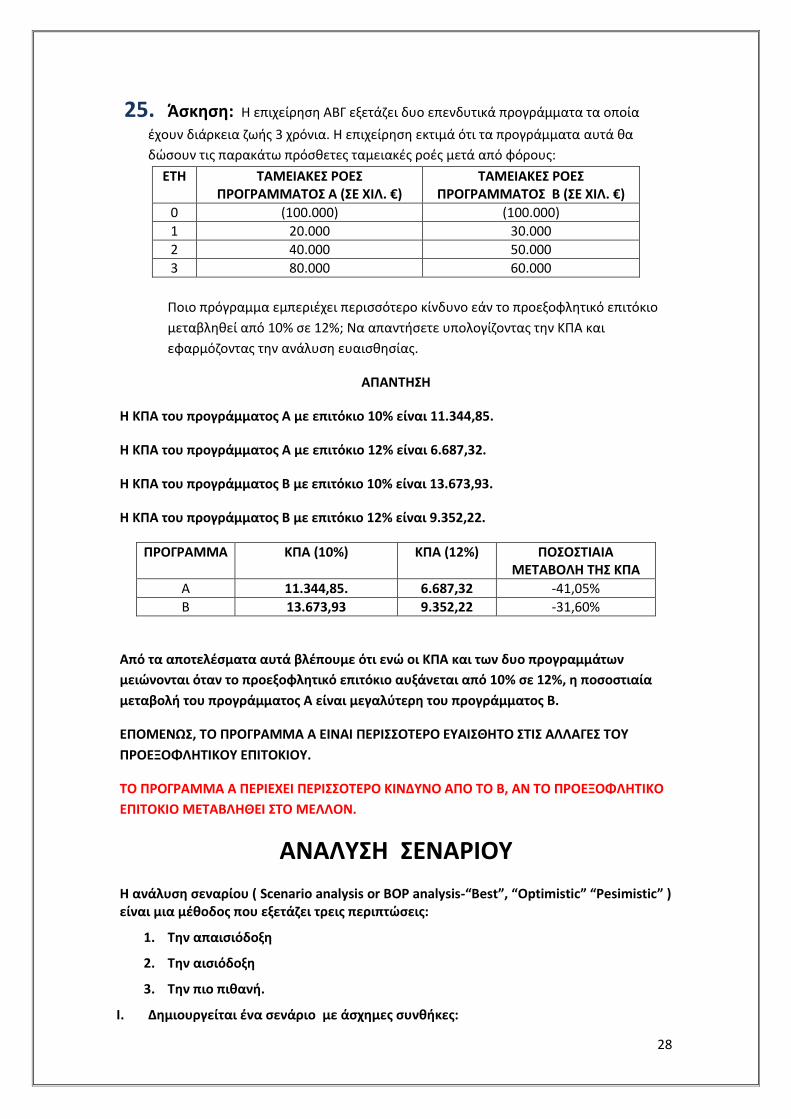

25. Άσκηση: Η επιχείρηση ΑΒΓ εξετάζει δυο επενδυτικά προγράμματα τα οποία

έχουν διάρκεια ζωής 3 χρόνια. Η επιχείρηση εκτιμά ότι τα προγράμματα αυτά θα

δώσουν τις παρακάτω πρόσθετες ταμειακές ροές μετά από φόρους:

ΕΤΗ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ ΠΡΟΓΡΑΜΜΑΤΟΣ Α (ΣΕ ΧΙΛ. €)

ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ ΠΡΟΓΡΑΜΜΑΤΟΣ Β (ΣΕ ΧΙΛ. €)

0 (100.000) (100.000)

1 20.000 30.000

2 40.000 50.000

3 80.000 60.000

Ποιο πρόγραμμα εμπεριέχει περισσότερο κίνδυνο εάν το προεξοφλητικό επιτόκιο

μεταβληθεί από 10% σε 12%; Να απαντήσετε υπολογίζοντας την ΚΠΑ και

εφαρμόζοντας την ανάλυση ευαισθησίας.

ΑΠΑΝΤΗΣΗ

Η ΚΠΑ του προγράμματος Α με επιτόκιο 10% είναι 11.344,85.

Η ΚΠΑ του προγράμματος Α με επιτόκιο 12% είναι 6.687,32.

Η ΚΠΑ του προγράμματος Β με επιτόκιο 10% είναι 13.673,93.

Η ΚΠΑ του προγράμματος Β με επιτόκιο 12% είναι 9.352,22.

ΠΡΟΓΡΑΜΜΑ ΚΠΑ (10%) ΚΠΑ (12%) ΠΟΣΟΣΤΙΑΙΑ ΜΕΤΑΒΟΛΗ ΤΗΣ ΚΠΑ

Α 11.344,85. 6.687,32 -41,05%

Β 13.673,93 9.352,22 -31,60%

Από τα αποτελέσματα αυτά βλέπουμε ότι ενώ οι ΚΠΑ και των δυο προγραμμάτων

μειώνονται όταν το προεξοφλητικό επιτόκιο αυξάνεται από 10% σε 12%, η ποσοστιαία

μεταβολή του προγράμματος Α είναι μεγαλύτερη του προγράμματος Β.

ΕΠΟΜΕΝΩΣ, ΤΟ ΠΡΟΓΡΑΜΜΑ Α ΕΙΝΑΙ ΠΕΡΙΣΣΟΤΕΡΟ ΕΥΑΙΣΘΗΤΟ ΣΤΙΣ ΑΛΛΑΓΕΣ ΤΟΥ

ΠΡΟΕΞΟΦΛΗΤΙΚΟΥ ΕΠΙΤΟΚΙΟΥ.

ΤΟ ΠΡΟΓΡΑΜΜΑ Α ΠΕΡΙΕΧΕΙ ΠΕΡΙΣΣΟΤΕΡΟ ΚΙΝΔΥΝΟ ΑΠΟ ΤΟ Β, ΑΝ ΤΟ ΠΡΟΕΞΟΦΛΗΤΙΚΟ

ΕΠΙΤΟΚΙΟ ΜΕΤΑΒΛΗΘΕΙ ΣΤΟ ΜΕΛΛΟΝ.

ΑΝΑΛΥΣΗ ΣΕΝΑΡΙΟΥ

Η ανάλυση σεναρίου ( Scenario analysis or BOP analysis-“Best”, “Optimistic” “Pesimistic” ) είναι μια μέθοδος που εξετάζει τρεις περιπτώσεις:

1. Την απαισιόδοξη

2. Την αισιόδοξη

3. Την πιο πιθανή.

I. Δημιουργείται ένα σενάριο με άσχημες συνθήκες:

29

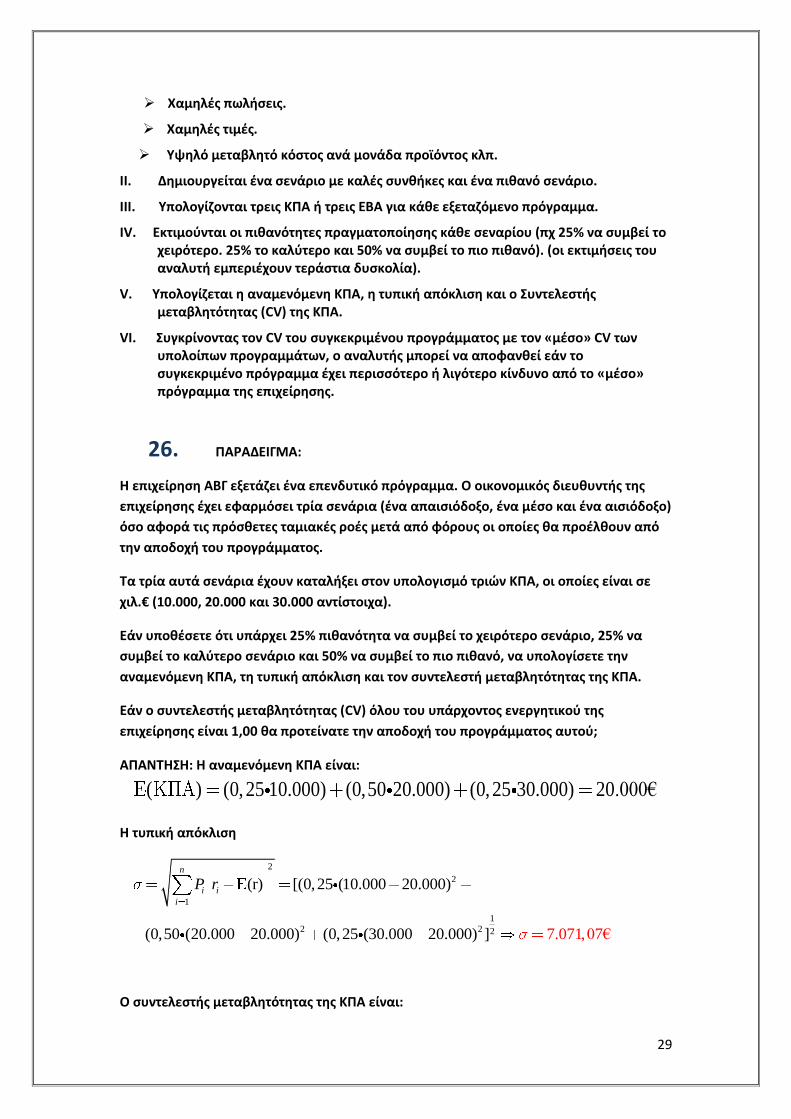

Χαμηλές πωλήσεις.

Χαμηλές τιμές.

Υψηλό μεταβλητό κόστος ανά μονάδα προϊόντος κλπ.

II. Δημιουργείται ένα σενάριο με καλές συνθήκες και ένα πιθανό σενάριο.

III. Υπολογίζονται τρεις ΚΠΑ ή τρεις ΕΒΑ για κάθε εξεταζόμενο πρόγραμμα.

IV. Εκτιμούνται οι πιθανότητες πραγματοποίησης κάθε σεναρίου (πχ 25% να συμβεί το χειρότερο. 25% το καλύτερο και 50% να συμβεί το πιο πιθανό). (οι εκτιμήσεις του αναλυτή εμπεριέχουν τεράστια δυσκολία).

V. Υπολογίζεται η αναμενόμενη ΚΠΑ, η τυπική απόκλιση και ο Συντελεστής μεταβλητότητας (CV) της ΚΠΑ.

VI. Συγκρίνοντας τον CV του συγκεκριμένου προγράμματος με τον «μέσο» CV των υπολοίπων προγραμμάτων, ο αναλυτής μπορεί να αποφανθεί εάν το συγκεκριμένο πρόγραμμα έχει περισσότερο ή λιγότερο κίνδυνο από το «μέσο» πρόγραμμα της επιχείρησης.

26. ΠΑΡΑΔΕΙΓΜΑ:

Η επιχείρηση ΑΒΓ εξετάζει ένα επενδυτικό πρόγραμμα. Ο οικονομικός διευθυντής της

επιχείρησης έχει εφαρμόσει τρία σενάρια (ένα απαισιόδοξο, ένα μέσο και ένα αισιόδοξο)

όσο αφορά τις πρόσθετες ταμιακές ροές μετά από φόρους οι οποίες θα προέλθουν από

την αποδοχή του προγράμματος.

Τα τρία αυτά σενάρια έχουν καταλήξει στον υπολογισμό τριών ΚΠΑ, οι οποίες είναι σε

χιλ.€ (10.000, 20.000 και 30.000 αντίστοιχα).

Εάν υποθέσετε ότι υπάρχει 25% πιθανότητα να συμβεί το χειρότερο σενάριο, 25% να

συμβεί το καλύτερο σενάριο και 50% να συμβεί το πιο πιθανό, να υπολογίσετε την

αναμενόμενη ΚΠΑ, τη τυπική απόκλιση και τον συντελεστή μεταβλητότητας της ΚΠΑ.

Εάν ο συντελεστής μεταβλητότητας (CV) όλου του υπάρχοντος ενεργητικού της

επιχείρησης είναι 1,00 θα προτείνατε την αποδοχή του προγράμματος αυτού;

ΑΠΑΝΤΗΣΗ: Η αναμενόμενη ΚΠΑ είναι:

Η τυπική απόκλιση

Ο συντελεστής μεταβλητότητας της ΚΠΑ είναι:

( ) (0,25 10.000) (0,50 20.000) (0,25 30.000) 20.000€

2

2

1

1

2 2 2

(r) [(0,25 (10.000 20.000)

(0,50 (20.000 20.000) (0,25 (30.000 20.00 7.071,0 0 €) ] 7

n

i i

i

P r

30

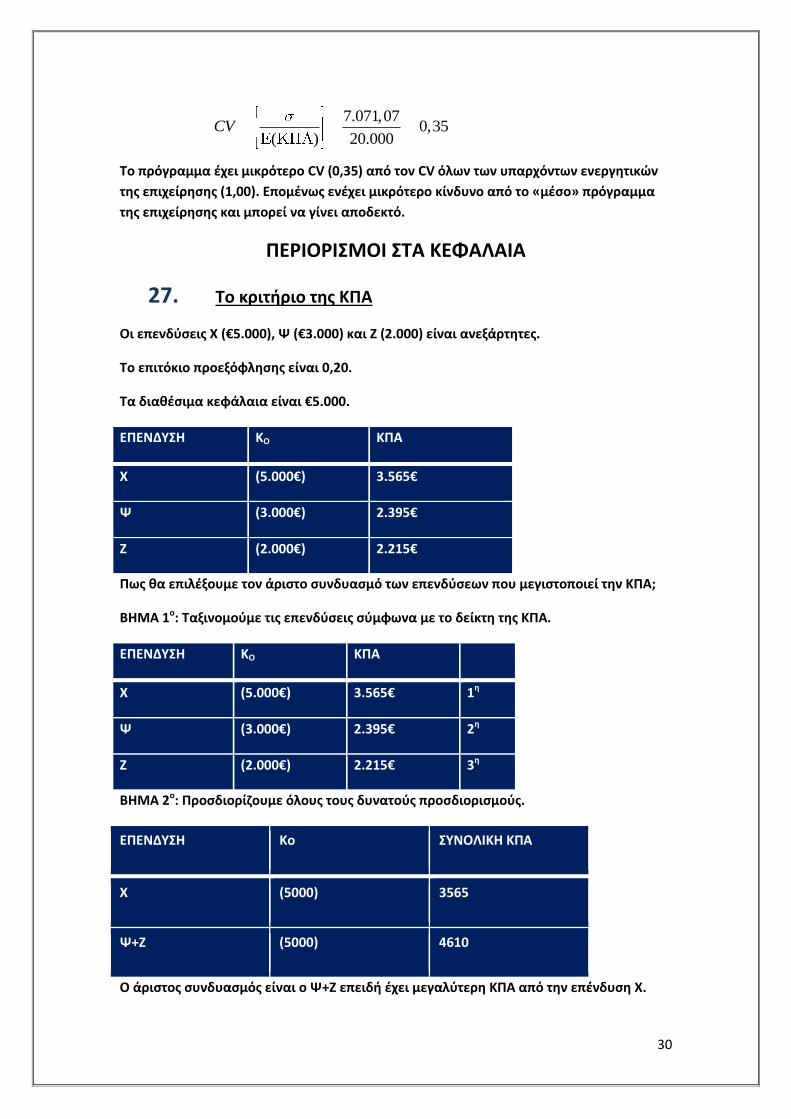

Το πρόγραμμα έχει μικρότερο CV (0,35) από τον CV όλων των υπαρχόντων ενεργητικών

της επιχείρησης (1,00). Επομένως ενέχει μικρότερο κίνδυνο από το «μέσο» πρόγραμμα

της επιχείρησης και μπορεί να γίνει αποδεκτό.

ΠΕΡΙΟΡΙΣΜΟΙ ΣΤΑ ΚΕΦΑΛΑΙΑ

27. Το κριτήριο της ΚΠΑ

Οι επενδύσεις Χ (€5.000), Ψ (€3.000) και Ζ (2.000) είναι ανεξάρτητες.

Το επιτόκιο προεξόφλησης είναι 0,20.

Τα διαθέσιμα κεφάλαια είναι €5.000.

ΕΠΕΝΔΥΣΗ ΚΟ ΚΠΑ

Χ (5.000€) 3.565€

Ψ (3.000€) 2.395€

Ζ (2.000€) 2.215€

Πως θα επιλέξουμε τον άριστο συνδυασμό των επενδύσεων που μεγιστοποιεί την ΚΠΑ;

ΒΗΜΑ 1ο: Ταξινομούμε τις επενδύσεις σύμφωνα με το δείκτη της ΚΠΑ.

ΕΠΕΝΔΥΣΗ ΚΟ ΚΠΑ

Χ (5.000€) 3.565€ 1η

Ψ (3.000€) 2.395€ 2η

Ζ (2.000€) 2.215€ 3η

ΒΗΜΑ 2ο: Προσδιορίζουμε όλους τους δυνατούς προσδιορισμούς.

ΕΠΕΝΔΥΣΗ Ko ΣΥΝΟΛΙΚΗ ΚΠΑ

Χ (5000) 3565

Ψ+Ζ (5000) 4610

Ο άριστος συνδυασμός είναι ο Ψ+Ζ επειδή έχει μεγαλύτερη ΚΠΑ από την επένδυση Χ.

7.071,070,35

( ) 20.000CV

31

Στην περίπτωση αυτή η επιλογή δεν μπορεί να βασιστεί στην ΚΠΑ μεμονωμένων

επενδύσεων αλλά στο άθροισμα των ΚΠΑ των επενδύσεων, αφού η επιχείρηση δεν

μπορεί να αποδεχτεί όλες τις επενδύσεις που έχουν θετικές ΚΠΑ.

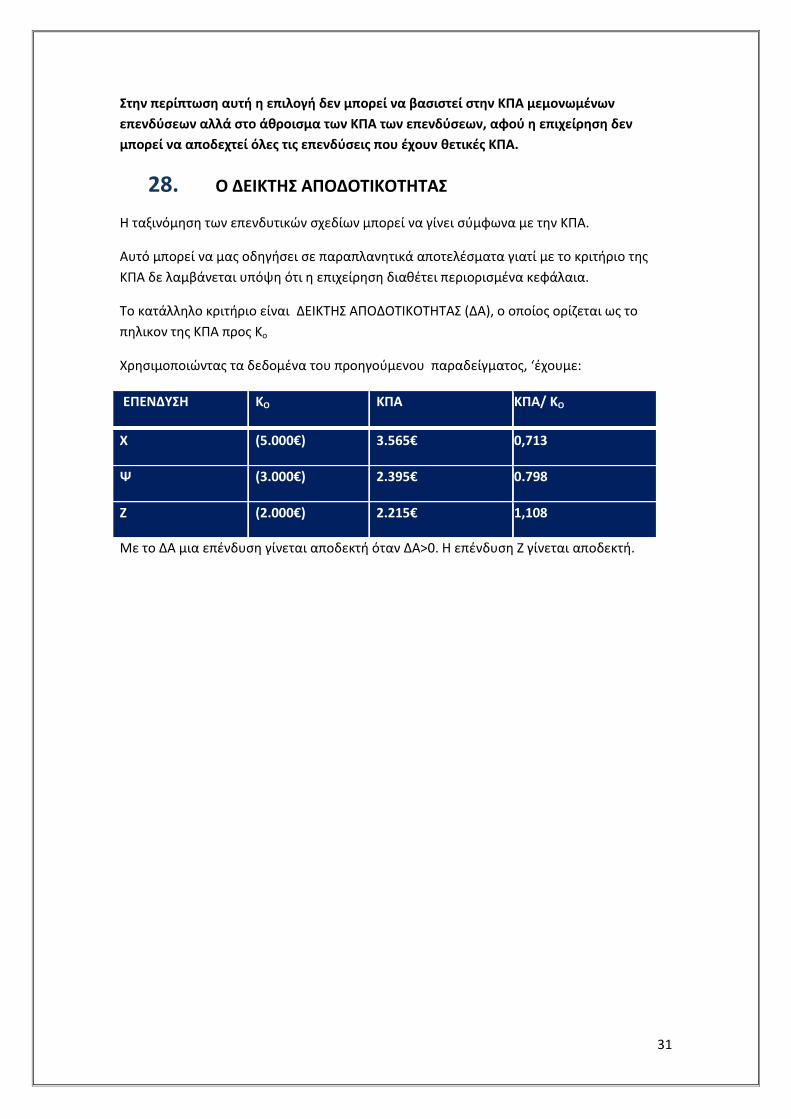

28. Ο ΔΕΙΚΤΗΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ

Η ταξινόμηση των επενδυτικών σχεδίων μπορεί να γίνει σύμφωνα με την ΚΠΑ.

Αυτό μπορεί να μας οδηγήσει σε παραπλανητικά αποτελέσματα γιατί με το κριτήριο της

ΚΠΑ δε λαμβάνεται υπόψη ότι η επιχείρηση διαθέτει περιορισμένα κεφάλαια.

Το κατάλληλο κριτήριο είναι ΔΕΙΚΤΗΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ (ΔΑ), ο οποίος ορίζεται ως το

πηλικον της ΚΠΑ προς Κο

Χρησιμοποιώντας τα δεδομένα του προηγούμενου παραδείγματος, ‘έχουμε:

ΕΠΕΝΔΥΣΗ ΚΟ ΚΠΑ ΚΠΑ/ ΚΟ

Χ (5.000€) 3.565€ 0,713

Ψ (3.000€) 2.395€ 0.798

Ζ (2.000€) 2.215€ 1,108

Με το ΔΑ μια επένδυση γίνεται αποδεκτή όταν ΔΑ>0. Η επένδυση Ζ γίνεται αποδεκτή.