Εργοληπτικόν Βήμα τεύχος 98

56

ΤΕΥΧΟΣ 98 | NOEMBΡΙΟΣ - ΔΕΚΕΜΒΡΙΟΣ 2015 Καταδικάζει τους μηχανικούς το ν/σ του ασφαλιστικού ΑΦΙΕΡΩΜΑ: Σύγχρονα υλικά δόμησης για τα σπίτια του μέλλοντος • Ελαφρύνσεις μόνο για τους... άνεργους • Η συγχώνευση των ταμείων καταργεί και τις εγγυητικές • Στο στόχαστρο και οι εταιρείες

description

PESEDE

Transcript of Εργοληπτικόν Βήμα τεύχος 98

ΤΕΥΧΟΣ 98 | NOEMBΡΙΟΣ - ΔΕΚΕΜΒΡΙΟΣ 2015

Καταδικάζει τουςμηχανικούς το ν/στου ασφαλιστικού

ΑΦΙΕΡΩΜΑ: Σύγχρονα υλικά δόμησης για τα σπίτια του μέλλοντος

• Ελαφρύνσεις μόνο για τους... άνεργους

• Η συγχώνευση των ταμείων καταργεί και τις εγγυητικές

• Στο στόχαστρο και οι εταιρείες

Εργοληπτικόν βήμα4Π

ΕΡΙΕ

ΧΟ

ΜΕΝ

Α

Διαδρομές 8-14

Ασφαλιστικό 16-24

Αυτοκινητόδρομοι 26-28

Αναπτυξιακός νόμος 30-32

Φορολόγηση 34

Κατώτατα όρια 36-38

Ενεργειακή απόδοση 40

Σύγχρονα υλικά

για σύγχρονα σπίτια 42-50

Επιχειρηματικά νέα 51-53

Φορολογικό

ημερολόγιο 54

Στοιχεία Συνδέσμων 55

www.pesede.gr… απλοποιήστε τη ζωή σας

Νέα, δραστηριότητες, νομικά και φορολογικά θέματα άμεσα και έγκυρα, από το χώρο εργασίας, ότι ώρα επιθυμείτε.

ΕΡΓΟΛΗΠΤΙΚΟΝ ΒΗΜΑΤΕΥΧΟΣ 95ΑΠΡΙΛΙΟΣ - ΜΑΙΟΣ - ΙΟΥΝΙΟΣ 2015

Κωδικός εντύπου 011271

Διμηνιαία Έκδοσητης ΠΑΝΕΛΛΗΝΙΑΣ ΕΝΩΣΗΣΣΥΝΔΕΣΜΩΝ ΕΡΓΟΛΗΠΤΩΝΔΗΜΟΣΙΩΝ ΕΡΓΩΝ Θεμιστοκλέους 4, 106 78 Αθήνατηλ: 210 3814735, 210 3838759e-mail: [email protected]

ΙΔΙΟΚΤΗΤΗΣΠ.Ε.Σ.Ε.Δ.Ε

ΥΠΕΥΘΥΝΟΣΣΥΜΦΩΝΑ ΜΕ ΤΟΝ ΝΟΜΟΓιώργος Γάγαληςπρόεδρος ΠΕΣΕΔΕ

ΕΙΔΙΚΟΙ ΣΥΝΕΡΓΑΤΕΣΤ. ΓακίδηςSynTaxis, λογιστική εταιρία

ΑΡΧΙΣΥΝΤΑΞΙΑ -ΔΗΜΟΣΙΟΓΡΑΦΙΚΗ ΕΠΙΜΕΛΕΙΑΘεοδόσης Παπανδρέου

ΕΚΔΟΤΗΣΠΡΟΤΑΣΙΣ ΚΟΙΝ.Σ.ΕΠe-mail: [email protected]

ΥΠΕΥΘΥΝΟΣ ΔΙΑΦΗΜΙΣΗΣΚωνσταντίνος Σιδέρης

ΔΗΜΙΟΥΡΓΙΚΟΒίκυ Χιώτογλου[email protected]

ΕΡΓΟΛΗΠΤΙΚΟΝ ΒΗΜΑΤΕΥΧΟΣ 98ΝΟΕΜΒΡΙΟΣ - ΔΕΚΕΜΒΡΙΟΣ 2015

Εργοληπτικόν βήμα6

Μέλη του Δ.Σ. της Π.Ε.Σ.Ε.Δ.Ε

ΠΡOΕΔΡΟΣΓιώργος Γάγαλης, (τ. Πρόεδρος του ΣΠΕΔΕ Θεσ/νίκης & ΚΜ.)Α’ ΑΝΤΙΠΡOΕΔΡΟΣ Ευάγγελος Γαλάνης (τ. Πρόεδρος του ΣΕΔΕ Πατρών)Β’ ΑΝΤΙΠΡOΕΔΡΟΣ Νικόλαος Καλτσάς (τ. Πρόεδρος του ΣΕΔΕ Φθιώτιδας)ΓΕΝΙΚOΣ ΓΡΑΜΜΑΤEΑΣ Νικόλαος Διάκος (τ. Πρόεδρος του ΣΕΔΕ Ηλείας)ΑΝΑΠΛΗΡΩΤHΣ ΓΕΝΙΚOΣ ΓΡΑΜΜΑΤEΑΣ Δημήτριος Ορφανίδης (Πρόεδρος του ΣΕΔΕ Καβάλας)ΤΑΜIΑΣ Εμμανουήλ Σινωπίδης, (Πρόεδρος του ΣΕΔΕ Πιερίας)

ΣYΜΒΟΥΛΟΙ Αψώκαρδου Βασιλική (Πρόεδρος του ΣΕΔΕ Λέσβου)Γαλάνης Στέργιος (ΣΕΔΕ Σερρών)Γεωργουλόπουλος Γεώργιος (Πρόεδρος του ΣΕΔΕ Μεσσηνίας)Γκέλλας Χρήστος (ΣΠΕΔΕ Πρωτευούσης)Γρυλλάκης Αναστάσιος(Πρόεδρος Συνδέσμου Ηρακλείου)Καραγιώργης Νικόλαος(Πρόεδρος Συνδέσμου Χαλκιδικής)Κατσούλας Κωνσταντίνος(Πρόεδρος Συνδέσμου Πρωτευούσης)Καφρίτσας Γεώργιος (ΣΠΕΔΕ Πρωτευούσης)Κλαπαδάκης Εμμανουήλ (ΣΠΕΔΕ Πρωτευούσης)

Κοτορένης Χρήστος (Πρόεδρος Συνδέσμου Καστοριάς)Μητσόπουλος Βασίλειος (Πρόεδρος Συνδέσμου Λάρισας)Μπελιμπασάκης Στέφανος Μπουζιάκας Δημήτριος (ΣΠΕΔΕ Πρωτευούσης)Μπούσγος Ηλίας (ΣΠΕΔΕ Πρωτευούσης)Μυλωνάς Αριστοτέλης (ΣΕΔΕ Καρδίτσας)Παπαβασιλείου Αναστασία (Πρόεδρος Συνδέσμου Άρτας)Ρούλιος Αντώνης (ΣΕΔΕ Ρεθύμνης)Τσιακίρης Απόστολος (Πρόεδρος Συνδέσμου Έβρου)Τσιρογιάννης Βασίλειος (ΣΠΕΔΕ Θεσσαλονίκης & ΚΜ)Χατζηνάσιος Γεώργιος (ΣΠΕΔΕ Θεσσαλονίκης & ΚΜ)

ΕΚΤΕΛΕΣΤΙΚH ΕΠΙΤΡΟΠHΓάγαλης Γεώργιος Γαλάνης ΕυάγγελοςΚαλτσάς ΝικόλαοςΔιάκος ΝικόλαοςΑψώκαρδου ΒασιλικήΓεωργουλόπουλος Γεώργιος Ρούλιος Αντώνης

ΕΞΕΛΕΓΚΤΙΚΗ ΕΠΙΤΡΟΠΗΞηρός Βασίλειος (Μεσολόγγι)Πολιτίδης Θεόδωρος (Πτολεμαίδα)Τσάντας Παναγιώτης (Καβάλα)

ΠΕΙΘΑΡΧΙΚΟ ΣΥΜΒΟΥΛΙΟΚλάδος Αλέξανδρος (Ηράκλειο)Ανθυμίδης Δημήτριος (Δράμα)Δερμεντζόγλου Ιωάννης (Καβάλα)Α

ΙΧΜ

ΗΡΑ

Νομοσχέδιο (απ)ασφαλιστικούΤα επιχειρήματα της κυβέρνησης περί βιωσιμότητας του ασφαλιστικού με τα οποία επιχειρεί να απασφαλίσει τα πάντα, δεν είναι τίποτεπερισσότερο από κοινές δικαιολογίες άνευ ουσίας. Το νομοσχέδιο, όπως σημείωσαν εγκαίρως στο σύνολό τους οι Εργοληπτικές Οργανώσεις, προβλέπει εξοντωτικές επιβαρύνσεις στιςασφαλιστικές εισφορές των μηχανικών, που αποτελούν την ραχοκοκαλιά των εταιριών μελών τους ή αυτοαπασχολούνται. Οι επιβαρύνσειςαυτές ουσιαστικά απειλούν τη δυνατότητα επιβίωσης των μηχανικών και κατ’ επέκταση των εργοληπτικών εταιριών.Παράλληλα η προοπτική κατάργησης της αυτονομίας του ΤΣΜΕΔΕ, όπως υφίσταται σήμερα υπό το ΕΤΑΑ, θα έχει καταστροφικές συνέπειες.Ο τομέας εγγυοδοσίας και πιστοδοσίας του ΤΣΜΕΔΕ, το οποίο παρέχει την στήριξη του από την ίδρυση του στις κατασκευαστικές εταιρίεςκαι στους μελετητές και ελεύθερους επαγγελματίες μηχανικούς απειλείται άμεσα.Αν το νομοσχέδιο αυτό περάσει με την παρούσα μορφή του από τη Βουλή, θα σημαίνει τον αφανισμό των μηχανικών. Ενός κλάδου οοποίος όλα τα προηγούμενα χρόνια στήριξε ακόμα και με ίδια κεφάλαια την εθνική οικονομία. Ήρθε επιτέλους η ώρα να γίνει σαφές πως τα βάρη της οικονομικής κρίσης και των κακώς γενομένων του κρατικού τομέα δεν μπορούννα τα σηκώνουν οι ίδιοι άνθρωποι συνεχώς. Θα πρέπει να γίνει αντιληπτό πως με το προτεινόμενο Ασφαλιστικό Νομοσχέδιο ένας ολό-κληρος κλάδος θα βγει στην ανεργία παρασύροντας χιλιάδες εργαζομένους σε όλη τη χώρα. Εκτός και αν η κυβέρνησης επιθυμεί να δη-μιουργήσει ένα μονοπωλιακό σύστημα το οποίο να διαχειρίζεται και να μοιράζεται το σύνολο των δημοσίων έργων στη χώρα. Η προσπάθεια δε κάποιων κυβερνητικών κύκλων να παρουσιάσουν τους μηχανικούς ως πλούσιους για να αποδυναμώσουν με αυτόν τοτρόπο τις κινητοποιήσεις των μελών μας και μη, καταδεικνύει την έλλειψη σοβαρών επιχειρημάτων που θα μπορούσαν ίσως να δικαιο-λογήσουν το τερατούργημα που με τόσο πάθος υπερασπίστηκαν από κοινού τέσσερις κορυφαίοι υπουργοί σε από κοινού συνέντευξητύπου. Αν στο σχεδιαζόμενο ασφαλιστικό προσθέσει κανείς τόσο το σκληρό φορολογικό όσο και το γεγονός πως οι λάθος χειρισμοί τωνπροηγούμενων ετών οδήγησαν στην μείωση εργασιών των εργοληπτικών επιχειρήσεων, τότε μπορεί κανείς να σχηματίσει την εικόνατης απόλυτης καταστροφής. Είναι πραγματικά εξωφρενικό να λαμβάνονται τέτοιες αποφάσεις για έναν οικονομικό κλάδο της χώρας τον οποίο θεωρητικά γνωρίζουναπό πρώτο χέρι τόσο ο Υπουργός Επικρατείας Αλέκος Φλαμπουράρης όσο και ο υπουργός Μεταφορών, Υποδομών και Δικτύων ΧρήστοςΣπίρτζης ως πρώην πρόεδρος του ΤΕΕ. Ακόμα και ο ίδιος ο πρωθυπουργός έχει την ιδιότητα του μηχανικού την οποία προφανώς έχειεπιλέξει να μην επικαλείται πλέον. Από την στιγμή που το νομοσχέδιο αυτό θα γίνει επίσημα νόμος του κράτους, δεν θα υπάρχει επιστροφή. Αν είναι να σωθεί κάτι, θα πρέπεινα γίνει πριν την εισαγωγή του στη Βουλή. Και για αυτό θα πρέπει να παλέψουμε όλοι μαζί.

Εργοληπτικόν βήμα8Θ

ΕΜΑΈργα 12,4 εκατομμύριαευρώ σε Κέρκυρα και Κεφαλονιά

Την ένταξη των πράξεων «Ανέγερση του νέουΔημοτικού Γηροκομείου Αργοστολίου» και

«Επέκταση Λιμένος Ερείκουσας νομού Κέρκυρας»στο Επιχειρησιακό Πρόγραμμα «Ιόνια Νησιά 2014- 2020», υπέγραψε ο περιφερειάρχης ΙονίωνΝήσων Θεόδωρος Γαλιατσάτος.Τα δύο σημαντικά αυτά έργα αγγίζουν περίπου τα12, 4 εκατ. ευρώ, με την πρώτη πράξη της «Ανέ-γερσης του νέου Δημοτικού Γηροκομείου Αργο-στολίου», να συγχρηματοδοτείται από τοΕυρωπαϊκό Ταμείο Περιφερειακής Ανάπτυξης καινα εντάσσεται στον άξονα προτεραιότητας «Ενί-σχυση υποδομών εκπαίδευσης, υγείας και πρό-νοιας» του Ε.Π. «Ιόνια Νησιά». Για το έργο αυτό, ηδημόσια δαπάνη από το Πρόγραμμα ΔημοσίωνΕπενδύσεων ανέρχεται στο ποσό των5.136.906,45 ευρώ και στόχο έχει την πλήρη κα-τασκευή τεσσάρων πτερύγων συνολικής επιφά-νειας 3.984,80 τ.μ., αποτελούμενα από τρίαεπίπεδα (υπόγειο, κάτω ισόγειο, άνω ισόγειο).Η δεύτερη πράξη που αφορά την επέκταση του Λι-μένος Ερείκουσας Νομού Κέρκυρας, πραγματο-ποιείται από δημόσια δαπάνη από το ΠρόγραμμαΔημοσίων Επενδύσεων και να ανέρχεται στο ποσότων 7.327.237,15 ευρώ.«Συνεχίζουμε την προσπάθεια της επανένταξηςστο πρόγραμμα 2014 - 2020 και να ολοκληρώ-σουμε έργα που είναι χρήσιμα και αναγκαία. Και τοΓηροκομείο στην Κεφαλονιά, αλλά και το λιμάνιτης Ερείκουσας είναι έργα πνοής για τον τόπο πουκαλύπτουν τις ανάγκες της κοινωνίας, όσοναφορά το γηροκομείο, ενώ το λιμάνι που η θέσητου είναι και γεωστρατηγικής σημασίας, πρόκειταινα γίνει αναβαθμισμένο και πλήρως λειτουργικόλιμάνι μεταφορών, αλλά και μετακίνησης των κα-τοίκων των διαπόντιων νήσων» δήλωσε ο περι-φερειάρχης Ιονίων Νήσων Θόδωρος Γαλιατσάτος

Κρήτη: Περισσότερα από100 εκατομμύρια ευρώγια την οδική ασφάλειαΈργα οδικής ασφάλειας θα ξεκινήσουν πολύ σύν-τομα στο επαρχιακό οδικό δίκτυο της Κρήτης, αλλάκαι στον Βόρειο Οδικό Άξονα του νησιού, σύμ-φωνα με όσα δήλωσε ο Περιφερειάρχης ΚρήτηςΣταύρος Αρναουτάκης. Οι παρεμβάσεις αυτές

σύμφωνα με τον ίδιο θα αφορούν ασφαλτικά, ορι-ζόντια-κάθετη σήμανση, καθαρισμούς και σή-μανση.Παράλληλα, εκτίμησε ότι μέσα στο 2016 τα έργατα οποία θα δημοπρατηθούν θα ξεπεράσουν τα100 εκατ. ευρώ στον τομέα της οδικής ασφάλειας,ενώ αναφερόμενος στον Βόρειο Οδικό Άξονα είπεότι την ερχόμενη εβδομάδα θα έχει συνάντηση στοαρμόδιο υπουργείο για την κατασκευή του μερήτρα διαθεσιμότητας χωρίς διόδια που είναι πρό-ταση της Περιφέρειας Κρήτης. Στην περίπτωσηπου το αρμόδιο υπουργείο δεν αναλάβει την χρη-ματοδότηση της μελέτης για την κατασκευή-ανα-βάθμιση του εν λόγω άξονα τότε το κόστος θααναλάβει η Περιφέρεια Κρήτης παρότι δεν ανήκειστην αρμοδιότητα της.Τέλος, ο Περιφερειάρχης υπέγραψε σύμβασηύψους 400.000 ευρώ για τεχνικά έργα-παρεμβά-σεις-συντηρήσεις για την οδική ασφάλεια στοδήμο Γόρτυνας. Ο κ. Αρναουτάκης έκανε λόγο γιαμια ακόμα σημαντική σύμβαση για την αναβάθμισητου δημοτικού δικτύου του δήμου Γόρτυνας, ενώο δήμαρχος Γόρτυνας Νίκος Σχοιναράκης ανέφερεότι «πρόκειται για ένα έργο σημαντικό που θα βελ-τιώσει το οδικό δίκτυο του δήμου άρα και τηνοδική ασφάλεια για δημότες και επισκέπτες».

Εργοληπτικόν βήμα10Δ

ΙΑΔ

ΡΟΜ

ΕΣ

Ενέργεια και κατασκευές στο τραπέζι των συζητήσεων με Παλαιστίνη και Ισραήλ

Η ενίσχυση των οικονομικών και εμπορικώνσχέσεων καθώς και η προσέλκυση επενδύσεων,με ιδιαίτερη έμφαση στην ενέργεια, την τεχνολο-γία, τον τουρισμό και τον κατασκευαστικό τομέα,βρέθηκαν στο επίκεντρο των επαφών του υφυ-πουργού Εξωτερικών Δημήτρη Μάρδα στο Ισ-ραήλ και στην Παλαιστίνη, μετά το πέρας τουΑνώτατου Συμβουλίου Συνεργασίας Ελλάδος -Ισραήλ που πραγματοποιήθηκε την Τετάρτη 27Ιανουαρίου στο Τελ Αβίβ.

Ο κ. Μάρδας συναντήθηκε με την υπηρεσιακήυπουργό Ευρωπαϊκών Υποθέσεων της ΠαλαιστίνηςAmal Zatu, με την οποία συζήτησε θέματα συνεργα-σίας στον κατασκευαστικό τομέα, τον κλάδο των δο-μικών υλικών και το εμπόριο αγαθών. Η κ. Zatu,σύμφωνα με ανακοίνωση του ΥΠΕΞ, εξέφρασε τηνικανοποίησή της για τις δηλώσεις του πρωθυπουρ-γού Αλ. Τσίπρα κατά την υπογραφή των συμφωνιώνμε το Ισραήλ. Επίσης, από παλαιστινιακής πλευράς,εκφράστηκε το ενδιαφέρον για ελληνική συμμετοχήστην οικοδόμηση μίας εκ των βιομηχανικών ζωνώνκαι ζητήθηκε η παροχή τεχνογνωσίας για την ανά-πτυξη της τουριστικής αγοράς στην Παλαιστίνη.Επίσης, ο κ. Μάρδας παρουσίασε τις δυνατότητες καιτις ευκαιρίες που προσφέρει η ελληνική οικονομίασε 13 Ισραηλινούς επιχειρηματίες. Στο πλαίσιο τηςσυνάντησης, που πραγματοποιήθηκε στην ελληνικήπρεσβεία στο Τελ Αβίβ, συζήτησε εκτενώς για τιςπροοπτικές ενίσχυσης των εμπορικών συναλλαγώνμεταξύ Ελλάδος-Ισραήλ και απάντησε σε σειράερωτημάτων. Σύμφωνα με την ίδια ανακοίνωση, οιΙσραηλινοί επιχειρηματίες εκδήλωσαν το ενδιαφέ-ρον τους για επενδύσεις στην Ελλάδα και ειδικότερασε θέματα επιμόρφωσης, εμπορίου, τεχνολογίας,ενέργειας και τουρισμού.Στη συνέχεια, ο υφυπουργός Εξωτερικών είχε συ-νάντηση με τον πρόεδρο της Ομοσπονδίας Εμπορι-κών Επιμελητηρίων του Ισραήλ, με τον οποίοσυζήτησε τις δυνατότητες ενίσχυσης των εμπορι-κών διμερών σχέσεων.

Μείωθηκε ο δείκτης παραγωγής στις κατασκευές

Μείωση 29,5% σημείωσε ο δείκτης παραγωγήςστις κατασκευές το γ΄ τρίμηνο του 2015 σε

σύγκριση με τον αντίστοιχο δείκτη του γ΄ τριμήνου2014, έναντι αύξησης 28,8% που σημειώθηκε κατάτην αντίστοιχη σύγκριση το 2014 προς το 2013.Ο ίδιος δείκτης, το γ΄ τρίμηνο 2015 σε σύγκριση μετον αντίστοιχο δείκτη του β΄ τριμήνου 2015, παρου-σίασε μείωση 21,7% έναντι αύξησης 18% που ση-μειώθηκε κατά την αντίστοιχη σύγκριση το 2014.Σύμφωνα με την ΕΛΣΤΑΤ, ο δείκτης καλύπτει όλουςτους τομείς στις κατασκευές (κτίρια- έργα πολιτικούμηχανικού). Στα κτίρια περιλαμβάνονται οι μονοκα-τοικίες, διπλοκατοικίες, πολυκατοικίες, ξενοδοχεία,κτίρια γραφείων, βιομηχανικά και εμπορικά κτίρια,κτίρια δημόσιων θεαμάτων, εκπαιδευτήρια, νοσο-κομεία και λοιπά οικιστικά κτίρια. Στα έργα πολιτι-κού μηχανικού περιλαμβάνονται οιαυτοκινητόδρομοι, οδοί, αεροδρόμια, αθλητικές εγ-καταστάσεις, γέφυρες, σήραγγες, υπόγειες διαβά-σεις, αγωγοί μεταφοράς πετρελαίου και φυσικούαερίου, δίκτυα παραγωγής και διανομής ρεύματος,δίκτυα τηλεπικοινωνιών, υδραυλικά και λιμενικάέργα κ.ά.Αυτό μετά την αύξηση 0,9% που σημείωσε το β΄ τρί-μηνο σε σύγκριση με τον αντίστοιχο δείκτη του β΄τριμήνου 2014.Ο ίδιος δείκτης, το β΄ τρίμηνο σε σύγκριση με τοναντίστοιχο δείκτη του α΄ τριμήνου 2015, παρου-σίασε αύξηση 2,4% έναντι αύξησης 45,2% που ση-μειώθηκε κατά την αντίστοιχη σύγκριση το 2014.

H Sto είναι η ηγέτιδα δύναμη στα συστήματα εξωτε-ρικής θερμομόνωσης παγκοσμίως, και χαίρει παγκό-σμιας αναγνώρισης για την αρτιότερη τεχνογνωσίακαι την πιο ολοκληρωμένη σειρά υλικών για θερμο-μόνωση και ανακαίνιση σε προσόψεις.

Σήμερα η StoHellas ανταποκρινόμενη στις απαιτή-σεις των σύγχρονων κατασκευαστικών αναγκώνστην Ελλάδα, έχει εμπλουτίσει τα συστήματα Sto-Therm Classic, StoTherm Vario και StoTherm Mi-neral, με νέα υλικά και τεχνικές λύσεις από τηνανεξάντλητη σειρά υλικών της Sto, για κάθε έργοείτε δημόσιο είτε ιδιωτικό.Ανάλογα με τις απαιτήσεις η StoHellas προτείνει τηνκαταλληλότερη και οικονομικότερη λύση ανάμεσαστο πλήθος των συστημάτων και των υλικών της Sto,από τις παρακάτω κύριες κατηγορίες συστημάτων:

Πλήρως οργανικό σύστημα StoTherm Classic καιStoTherm Classic S1: • Το κορυφαίο σε αντοχή, ταχύτητα και αξιοπιστίασύστημα της αγοράς, για εφαρμογή σε κάθε ιδιω-τικό ή δημόσιο κτίριο, χάρη στο πρώτο σε πωλήσειςοργανικό επίχρισμα, το StoArmat Classic. Με τα νέαμονωτικά υλικά Sto-EPS Top31 (λ=0,031 W/mK)και Sto-EPS Top30 (λ=0,030 W/mK), προσφέρεικορυφαία εξοικονόμηση ενέργειας με μειωμένοπάχος. • Το StoTherm Classic, ως το πιο εξελιγμένο σύ-στημα θερμομόνωσης του ομίλου Sto, προσφέρειαξεπέραστη αντοχή και προστασία, και την κορυφαίααντίσταση στην φωτιά μέσω των πιστοποιημένωνμη αναφλέξιμων οργανικών επιχρισμάτων, με αντί-δραση στην φωτιά κλάσης Α2

• Το StoTherm Classic S1 είναι οργανικό και μηαναφλέξιμο σύστημα θερμομόνωσης, και αποτελείσυνολικά την κορυφαία πρόταση εξωτερικής θερ-μομόνωσης τόσο σε αντοχές και αξιοπιστία, όσο καιστην αντίσταση στην φωτιά, καθώς βασίζεται σε μο-νωτικές πλάκες πετροβάμβακα!

Σύστημα StoTherm Vario: • Κορυφαίο σύστημα εξωτερικής θερμομόνωσης μεχρήση τσιμεντοειδούς αντιρρηγματικού σοβά. Εγ-γυάται οικονομία και ευελιξία για κάθε κτίριο. Με τηνπιο εξελιγμένη τεχνογνωσία και υλικά για τις απαι-τήσεις κατασκευής μεγάλων κτιρίων, το StoThermVario μπορεί να συνδυαστεί με κάθε τύπο μονωτι-κού υλικού και κάθε απαίτηση τελικού επιχρίσματος.Το StoTherm Vario αποτελεί την κορυφαία λύση τηςαγοράς για οικονομία και αξιοπιστία, που συνδυάζειεύκολη και απροβλημάτιστη εφαρμογή με επιλογέςυλικών και λεπτομερειών που θα διατηρήσουν τοκόστος στα επιθυμητά επίπεδα χωρίς να υποβαθμί-σουν την ποιότητα της κατασκευής και την αντοχήτων προσόψεων στον χρόνο.

Σύστημα με πετροβάμβακα StoTherm Mineral: • Πλήρως μη αναφλέξιμο σύστημα εξωτερικής θερ-μομόνωσης με θερμομονωτικές πλάκες πετροβάμ-βακα και χρήση ανόργανων ή οργανικώνεπιχρισμάτων με πιστοποίηση για αντίσταση στηνφωτιά κλάσης Α2. Με τα πιστοποιημένα μη αναφλέ-ξιμα επιχρίσματα της Sto, το StoTherm Mineral εγ-γυάται την κορυφαία πυρασφάλεια σε συνδυασμό μεοικονομία και ευελιξία για κάθε κτίριο.

Και όλα τα παραπάνω συνοδεύονται με την καλύ-τερη τεχνογνωσία, εξυπηρέτηση και υποστήριξη γιατο εργοτάξιο και τις κατασκευές στην Ελλάδα, απότο τεχνικό τμήμα της StoHellas, που σε καθημερινήβάση υποστηρίζει δεκάδες έργα από το στάδιο τουσχεδιασμού μέχρι και την τελευταία λεπτομέρεια τηςκατασκευής στο εργοτάξιο!

StoTherm

Γυμνάσιο Καλλιθέας, Πανεπιστήμιο Πατρών, Νοσοκομείο Αγρινίου, Ιωνίδειος Σχολή, Δημοτικό Σχολείο Ρέντη

Η No.1 σειρά συστημάτων εξωτερικής θερμομόνωσης στονκόσμο, με πάνω από 25 χρόνια και 2.500.000 m2 στην Ελλάδα.

Εργοληπτικόν βήμα14Δ

ΙΑΔ

ΡΟΜ

ΕΣΠεριφέρεια Αττικής: 80 εκατομμύρια Ευρώ για αντιπλημμυρικά έργα

Στην αντιπλημμυρική θωράκιση των Δήμων τηςΑττικής προχωρά η Περιφέρεια, διαθέτοντας 80

εκατομμύρια Ευρώ για αντίστοιχα έργα.Συγκεκριμένα, η Περιφερειάρχης Αττικής Ρένα Δού-ρου, υπέγραψε την πρόσκληση για την υποβολήπροτάσεων στο Περιφερειακό Πρόγραμμα «Αττική»2014-2020, σχετικά με την υλοποίηση έργων αντι-πλημμυρικής προστασίας. Η πρόσκληση, που δημο-σιοποιείται μέσω της Διαχειριστικής Αρχής τηςΠεριφέρειας Αττικής, αφορά σε έργα συνολικούπροϋπολογισμού 80 εκατομμυρίων Ευρώ, με τηχρηματοδότηση να προέρχεται από το ΠΕΠ «Αττική»2014-2020.Τα έργα εντάσσονται στο πλαίσιο του ΘεματικούΣτόχου 5 (Επενδυτική Προτεραιότητα 5α) της νέαςΠρογραμματικής Περιόδου «2014-2020», με στόχοτην αντιπλημμυρική προστασία και την προστασίατου φυσικού περιβάλλοντος και του μικροκλίματοςτης Αττικής.Στόχος των έργων είναι η υλοποίηση:- Παρεμβάσεων αντιπλημμυρικής προστασίας πουαφορούν στην ολοκλήρωση των έργων αντιπλημ-μυρικής προστασίας της προηγούμενης περιόδου,εφόσον καλύπτουν τις απαιτήσεις του σχεδίου αξιο-λόγησης κινδύνων πλημμύρας κατ’ εφαρμογή τηςΟδηγίας 2007/60/ΕΚ.- Παρεμβάσεων κατά προτεραιότητα στις χαρτογρα-φημένες ζώνες υψηλού κινδύνου πλημμύρας καισύμφωνα με την ιεράρχηση και προτεραιότητα τωνέργων αντιπλημμυρικής προστασίας της Περιφέ-ρειας Αττικής.- Στοχευμένων δράσεων για την εφαρμογή των Σχε-δίων Διαχείρισης Λεκάνων Απορροής Ποταμών καιτην προστασία και διαχείριση των υδάτινων πόρωντης Αττικής.Τα απαραίτητα αυτά αντιπλημμυρικά έργα συμβάλ-λουν αποφασιστικά στην προστασία της ζωής τωνπολιτών και των περιουσιών τους, αντιμετωπίζον-τας χρονίζουσες ελλείψεις υποδομών με τη σοβα-ρότητα και το σύστημα που απαιτούνται.Η υποβολή των προτάσεων θα ξεκινήσει άμεσα,ενώ το πλήρες υλικό της πρόσκλησης θα αναρτηθείμέσα στο επόμενο χρονικό διάστημα στον ιστότοπο:www.pepattikis.gr.

Καμπάνα στην Ελλάδα για τα ενεργοβόρα κτίρια

Την επιβολή στην Ελλάδα ημερήσιας χρηματικήςποινής 29.145 ευρώ για μη συμμόρφωση με την

οδηγία για την ενεργειακή απόδοση ζητά η Κομισιόν,καθώς η χώρα μας δεν ενημέρωσε για τις διατάξειςπου θέσπισε, προκειμένου να συμμορφωθεί με τηνσχετική Οδηγία του Ευρωπαϊκού Κοινοβουλίου καιτου Συμβουλίου.Όπως αναφέρεται, η Οδηγία 2012/27/ΕΕ του Ευρω-παϊκού Κοινοβουλίου και του Συμβουλίου θεσπίζεικοινό πλαίσιο μέτρων για την προώθηση της ενερ-γειακής απόδοσης εντός της Ένωσης προκειμένουνα διασφαλίσει την επίτευξη του πρωταρχικού στό-χου 2020 της Ένωσης για 20% στην ενεργειακή από-δοση και να προετοιμάσει το έδαφος για περαιτέρωβελτιώσεις της ενεργειακής απόδοσης πέραν τηςπροαναφερόμενης χρονολογίας. Επίσης, θεσπίζει κανόνες που αποσκοπούν στηνάρση των φραγμών στην αγορά ενέργειας και στηνυπερνίκηση των αδυναμιών της αγοράς που παρεμ-ποδίζουν την απόδοση στον εφοδιασμό και τη χρήσηενέργειας και προβλέπει τη θέσπιση ενδεικτικώνεθνικών στόχων ενεργειακής απόδοσης για το2020.Η Ελλάδα δεν ενημέρωσε την Κομισιόν για τις δια-τάξεις που θέσπισε προκειμένου να συμμορφωθείμε την εν λόγω οδηγία. Η Κομισιόν δεν διαθέτειάλλα πληροφοριακά στοιχεία που θα της επέτρεπαννα καταλήξει στο συμπέρασμα ότι η Ελλάδα έχει θε-σπίσει όλες τις αναγκαίες διατάξεις. Όφειλε επομέ-νως να υποθέσει ότι η Ελλάδα δεν έχει ακόμαθεσπίσει τις εν λόγω διατάξεις.Η Κομισιόν ζητά από το Δικαστήριο:- να διαπιστώσει ότι η Ελλάδα παραλείποντας να θε-σπίσει τις νομοθετικές, κανονιστικές και διοικητικέςδιατάξεις που είναι αναγκαίες για να συμμορφωθείμε την Οδηγία 2012/27/ΕΕ του Ευρωπαϊκού Κοινο-βουλίου και του Συμβουλίου, της 25ης Οκτωβρίου2012, για την ενεργειακή απόδοση, την τροποποίησητων Οδηγιών 2009/125/ΕΚ και 2010/30/ΕΕ και τηνκατάργηση των Οδηγιών 2004/8/ΕΚ και2006/32/ΕΚ ή, εν πάση περιπτώσει, παραλείπονταςνα κοινοποιήσει τις εν λόγω διατάξεις στην Επι-τροπή, παρέβη τις υποχρεώσεις που υπέχει δυνάμειτου άρθρου 28 παράγραφος 1 της εν λόγω οδηγίας- να επιβάλει στην Ελληνική Δημοκρατία, σύμφωναμε το άρθρο 260, παράγραφος 3 ΣΛΕΕ[1], την κατα-βολή ημερήσιας χρηματικής ποινής ύψους 29.145,6ευρώ από την ημερομηνία δημοσιεύσεως της απο-φάσεως του Δικαστηρίου.

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

www.xalkis-sa.com

����������������� ����

��� �������������&��������������������������

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

��� �

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

����������������� �����������������150.000������������900.000����������������������

�� ��������� �����������

� �� � �

���������������������������

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

�����������������

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

���� �������������� �������

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

&�

&&&�

&��������150.000����

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

����������������������900.000��

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

�������� ����������

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

����������

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

����������� �������

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

��������150.000����

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

���������900.000��

�

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

����������

�����������

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

��������� ��������������������������

!���������"

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

�������������������

�#������$��

��$�%&������� ������!����!��'��

������������( )�*!�+*�"#��� �������$$���������������"�� � �������������

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

�������$�,-�����""�%&��

������$��

$������ ��!�*���$���$.�������'�"/"/0/1�/"���

�������0��!�!���

����(

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

��

�

������������'�����������!��+!���$����!��������2���%�����%��*��!�����+!����������

�������������� �������������

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

�

������ +$�*2 �'��� ��/����������������.�* ������������

���������� ��

���������

���

��!����

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

����'�����������!�����$�����&���'��(��������������&%

�+��*�����������$�*!������������� ����*!����������

�&����������

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

��

+�� �����'��!� ����'����)'��* ���$�%����!'%*!�����&����� ���&�����������+ �

����&�����$$�,�����&&����'�. �����*����$�+*�$�����%���3 ����!�*���������!�!�* �����+!��%�����!��/!������������ �������*!��������*!���$��%'�����&

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

��� ��+-��������('���%!�*������������������� �����.!����������!' �*'%�� ���'��� !�.��$!�*����

����!��������

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

��!�����������2%��*��������������2��������������

�������� ��

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

/��'%�� ��'��.����!�'����������

����������

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

��������*!�!��4 � � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

567289:67;8<88=/����,/�$�/����5<=���������387265)87;9888=��� 8;;:5/"/>= � � � � � � � � � � � � � �

� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

��

?@A/BC.CDEFBGH@IJD=FDB?.K<7567;8<88=GBI L..L<.77:6726856;;85/"/> ����M.�+��$0���):857;9888=GBI 8.9.;);77299)82���'���(�3

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

www

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

w.xalkis-sa.com

� � � � � � � � � � � � � �� � � � � � � � � �� � � � � � � �

� ���

� �

� �� � � �

� � � � � � � � �� � � � � � � � �

� � � � � � � �� � � � � � � � � �

� � � � � � � � �

�

� � � � �� � �

� � � � � � � � � �� � �

� � � � � � �� � � �

� � � � � � �� � � � � � �

� � � � � � � �

� � � �� � � � � � � � �

� � � �

� � � � � � � � � �

� �

� �� � �

� � � � �

Εργοληπτικόν βήμα16Θ

ΕΜΑ

Mε αμείωτους ρυθμούς συνεχίζε-ται το γράψε-σβήσε των κυβερνη-τικών προτάσεων για τοασφαλιστικό των επιστημόνων καιτων μηχανικών μετά τις εκρηκτι-κές αντιδράσεις που πυροδότησετο αρχικό σχέδιο Κατρούγκαλου.

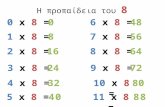

Η τελευταία εκδοχή των «βελτιώσεων» που παρου-σίασε στους εκπροσώπους του κλάδου το υπουρ-γείο Εργασίας προβλέπει κλιμακωτές εκπτώσειςέως 40% στη συνολική ασφαλιστική επιβάρυνση(δηλαδή εισφορές για κύρια σύνταξη, επικουρικήσύνταξη, υγεία και εφάπαξ) για τρία χρόνια (περίο-δος 2017-2019) σε όσους έχουν ετήσιο εισόδημα10.000-50.000 ευρώ. Ειδικότερα, σύμφωνα με το υπουργείο, για όσουςδηλώνουν εισόδημα έως 15.000 ευρώ προβλέπεταιέκπτωση 40% της επιβάρυνσης από ασφαλιστικέςεισφορές, από 15.000 ευρώ - 20.000 ευρώ έκ-πτωση 35%, από 20.000 ευρώ - 25.000 ευρώ έκ-πτωση 30%, από 25.000 ευρώ έως 30.000 ευρώέκπτωση 25%, από 30.000 ευρώ - 35.000 ευρώ έκ-πτωση 20%, από 35.000 ευρώ - 40.000 ευρώ έκ-πτωση 15% και από 40.000 ευρώ - 50.000 ευρώέκπτωση 10% (για εισοδήματα πάνω από 50.000ευρώ δεν θα παρέχεται καμία έκπτωση).

Με βάση τις προτάσεις αυτές: - Αν κάποιος δηλώνει ετήσιο εισόδημα έως 30.000

ευρώ, θα έχει έκπτωση 40% έως τα 15.000 ευρώ, - Έκπτωση 35% από τα 15.000 ευρώ έως τα 20.000

ευρώ, - Έκπτωση 30% από τα 20.000 ευρώ έως τα 25.000

ευρώ και - Έκπτωση 25% για το τμήμα εισοδήματος από

25.000 ευρώ έως τα 30.000 ευρώ.

Στην πράξη, δηλαδή, διαμορφώνονται τρεις «ταχύ-τητες» ασφαλισμένων:-Όσοι έχουν εισόδημα έως 10.000 ευρώ οι οποίοιθα βγουν κερδισμένοι από το 20%, -Όσοι δηλώνουν 10.000-50.000 ευρώ οι οποίοι θαέχουν έκπτωση έως 40% στη συνολική ασφαλιστικήεπιβάρυνσή τους (γλιτώνουν έως 20-30%) -Όσοι δηλώνουν πάνω από 50.000 ευρώ οιοποίοι από τις εισφορές 20% θα έχουν αυξημένηασφαλιστική έως και κατά 200% επιβάρυνση.

Αξίζει να σημειωθεί επίσης ότι ο Γιώργος Κατρούγ-καλος υποσχέθηκε μιλώντας στη Βουλή ότι θα θε-σπιστεί ένα ανώτατο πλαφόν στην συνολικήασφαλιστική και φορολογικής δαπάνη ώστε για ει-σοδήματα έως 30.000 ευρώ να μην υπάρχει επιβά-ρυνση μεγαλύτερη από 25%.

Οι εκπρόσωποι των φορέων, πάντως, έχουν απορ-ρίψει τις τελευταίες προτάσεις αντιτείνοντας ότι ηέκπτωση στις εισφορές (που εκπίπτουν από το εισό-δημα) δεν θα έχει ουσιαστικό αντίκρισμα αφού αν-τίστοιχα θα αυξάνεται ο φόρος και πρότειναν από τηνπλευρά τους ένα μεικτό - σταθερό σύστημα υπολο-γισμού ενός μέρους με βάση τα σημερινά κλιμάκιαεισφορών και ενός δεύτερου (στη διαφορά ποσούεισφοράς - εισοδήματος) με βάση ένα ποσοστό πουθα συμφωνηθεί.

Ασήκωτος για τους μηχανικούς ο λογαριασμός του ασφαλιστικού

Εργοληπτικόν βήμα18

Η πρόταση για τους νέους επαγγελματίεςEίχε προηγηθεί νωρίτερα τη Δευτέρα ένα ακόμα πα-κέτο «διορθωτικών» παρεμβάσεων που προέβλε-παν αφενός σταδιακή προσαρμογή των εισφορώνστο 20%, αφετέρου ελάφρυνση των νέων επιστη-μόνων. Πιο αναλυτικά:

Α. Νέοι Επιστήμονες1. Για την πρώτη πενταετία άσκησης επαγγέλματοςο υπολογισμός των εισφορών να γίνεται με βάση το80% του μισθού του ανειδίκευτου εργάτη δηλαδήστα 468 ευρώ, αντί για τα 586 ευρώ – όπως δηλαδήπροβλέπεται για τους αγρότες.2. Για τα δύο πρώτα χρόνια άσκησης επαγγέλμα-τος η εισφορά σύνταξης να είναι 14% αντί για 20%.3. Για τα επόμενα τρία χρόνια άσκησης επαγγέλμα-τος η εισφορά να είναι 17% αντί για 20%

Β. Άνεργοι1. Το υπουργείο πρότεινε απαλλαγή από την υπο-χρέωση καταβολής ασφαλιστικών εισφορών γιαόσους βρίσκονται σε αναστολή άσκησης επαγγέλ-ματος.2. Οικονομική ενίσχυση ανέργων, μέσω ειδικού λο-γαριασμού που διαχειρίζεται ο ΟΑΕΔ.

Γ. Εργαζόμενοι με «μπλοκάκι»-Εισφορά 6% αντί για 20%. Το υπόλοιπο της εισφο-ράς θα καταβάλλεται από τον εργοδότη.Δ. Μεταβατικές διατάξεις για την προστασία των πιοαδύναμων 1. Κλιμακωτή αύξηση των εισφορών για τα εισοδή-ματα από 12.000 ευρώ και επάνω, ώστε οι μικροίκαι μεσαίοι επαγγελματίες να προστατεύονται απόυπερβολικές επιβαρύνσεις. Για εισόδημα έως12.000, οι εισφορές, σύμφωνα με το υπουργείο,είναι ήδη χαμηλότερες σε σχέση με ό,τι ισχύει σή-μερα.

Οι συγκρίσεις με το σημερινό καθεστώςΕίναι σαφές ότι η κυβέρνηση επιχειρεί με τις συνε-χείς «βελτιώσεις» να λειάνει τις γωνίες του αρχικούσχεδίου μεταρρύθμισης, όχι όμως και να άρει τις βα-σικές κατευθυντήριες γραμμές της τις οποίες υπε-ρασπίστηκε άλλωστε στη Βουλή και ο ίδιος οπρωθυπουργός. Εξίσου σαφές είναι ότι οι προωθούμενες ρυθμίσειςαλλάζουν ριζικά και επί τω χείρω τα ασφαλιστικάδεδομένα για τους μηχανικούς καθώς και για άλλεςκατηγορίες επιστημόνων, δεδομένου ότι έχουν ωςπυρήνα τους την απευθείας σύνδεση των εισφορώνπου καταβάλλονται στο σύστημα κοινωνικής ασφά-λισης με το ετήσιο φορολογητέο εισόδημα. Γεγονόςπου οδηγεί μαθηματικά σε αύξηση της επιβάρυνσηςστην οποία θα πρέπει επίσης να προστεθούν η φο-ρολογία (26%), η προκαταβολή φόρου, το τέλος επι-τηδεύματος και η εισφορά αλληλεγγύης (εφόσον τοεισόδημα ξεπερνά τα 12.000 ευρώ).Με το σημερινό καθεστώς, για τους επιστήμονεςασφαλισμένους του ΕΤΑΑ (γιατρούς, μηχανικούς,δικηγόρους) οι εισφορές διακρίνονται με βάση τηνημερομηνία εισόδου στο ασφαλιστικό σύστημα καιτο κατά πόσον αυτή έγινε πριν ή μετά την 1-1-1993,καθώς επίσης με βάση τα έτη που έχουν συμπληρω-θεί στο επάγγελμα με κρισιμότερο χρόνο τη συμπλή-ρωση της 5ετίας. Ειδικό ευνοϊκότερο καθεστώς μεχαμηλότερες ασφαλιστικές εισφορές υπάρχει γιαόσους δραστηριοποιούνται χωρις να έχουν συμπλη-ρώσει 5 έτη επαγγελματικής δραστηριότητας.Οι εισφορές που καλείται να καταβάλει σήμερα κά-ποιος ασφαλισμένος του ΕΤΑΑ αφορούν τους ακό-λουθούς κλάδους: προσαύξησης) ο οποίος αφοράμόνο τους μηχανικούς και τους δικηγόρους, τονκλάδο εφάπαξ και τον κλάδο υγειονομικής περίθαλ-ψης. Οι εισφορές για τους κλάδους αυτούς υπολο-γίζονται με τεκμαρτά εισοδήματα και κατάταξη σεασφαλιστικές κατηγορίες που μετά τη μεταρρύθμισητου 2011 ανακλιμακώνονται ειδικά για τους ασφα-λισμένους μετά την 1-1-1993 κάθε 3 χρόνια καιμέχρι την 12η ασφαλιστική κατηγορία.Το σχέδιο Κατρούγκαλου που δόθηκε στη δημοσιό-τητα έρχεται να αποσυνδέσει πλήρως την εισφορο-δοτική ικανότητα από τεκμαρτά εισοδήματα καικατηγορίες και να τη συνδέσει με το φορολογητέο ει-σόδημα, κάτι που έχει ως συνέπεια τα εισοδήματα από12.000 ευρώ και πάνω να πλήττονται άμεσα και νακαλούνται σηκώσουν το βάρος της προστασίας τόσοτων χαμηλών συντάξεων των μελλοντικών συνταξι-ούχων όσο και των σημερινών καταβαλλόμενων(αφού ως «κόκκινη γραμμή» τίθεται να μην υπάρξειπερικοπή των καταβαλλόμενων συντάξεων) .Σύμφωνα με τις αρχικές διατάξεις του σχεδίου –που, εφόσον δεν υπάρχει μέχρι στιγμής συμφωνίακυβέρνησης-φορέων, παραμένουν στο τραπέζιΘ

ΕΜΑ

Εργοληπτικόν βήμα20

έστω ως βάση συζήτησης- οι εισφορές για τονκλάδο της Κύριας Σύνταξης θα υπολογίζονται στο20% επί του μηνιαίου εισοδήματός όπως αυτό κα-θορίζεται με βάση το καθαρό φορολογητέο εισό-δημα κατά το προηγούμενο φορολογικό έτος.Επιπλέον θα καταβάλλεται εισφορά για επικουρικήσύνταξη 7,5% επί του ως άνω εισοδήματος, εισφοράγια υγειονομική περίθαλψη 6,95% και εισφορά εφά-παξ 4%. Το σύνολο των εν λόγω εισφορών επομέ-νως θα είναι πλέον 38,45% επί του ετήσιουεισοδήματος η οποία και σε αυτήν την περίπτωσηόπως και στους επαγγελματίες δεν μπορεί να υπο-λογίζεται σε ετήσιο εισόδημα μικρότερο των 7.032ευρώ και μεγαλύτερο των 70.320 ευρώ (ανώτατοπλαφόν). Οι μεγαλύτερες αναλογικές επιβαρύνσεις προκύ-πτουν για τους μηχανικούς με δραστηριότητα κάτωτης πενταετίας αλλά και εκείνους που έχουν μέσοεισόδημα άνω των 12.000 ευρώ. Για παράδειγμα,μηχανικός με 15 έτη δραστηριότητα και ετήσιο φο-ρολογητέο εισόδημα 30.000 ευρώ σήμερα κατα-βάλλει συνολικές εισφορές 5.728,32 ευρώ τοχρόνο. Με το σχέδιο Κατρούγκαλου –στην αρχικήτου, τουλάχιστον, μορφή- θα κληθεί να καταβάλει11.535 ευρώ ετησίως, δηλαδή υπερδιπλάσιες.

Τα παραδείγματα του ΤΕΕΤα παραδείγματα που έχει επεξεργαστεί το Τε-χνικό Επιμελητήριο Ελλάδας (ΤΕΕ) είναι χαρα-κτηριστικά:

-Ένας νεοεισερχόμενος στην αγορά μηχανικόςελεύθερος επαγγελματίας, κάτω της πενταετίας(νέος ασφαλισμένος μετά το 1993), στην 1η ασφα-λιστική κατηγορία του ΕΤΑΑ/ΤΣΜΕΔΕ πληρώνει σή-μερα, με το νόμο 3518/2006, εισφορές 220,83ευρώ πλέον 10 ευρώ για τον κλάδο ανεργίας, δη-λαδή συνολικές εισφορές 230,83 ευρώ, περιλαμ-βανομένης της έκπτωσης 50%. Αν δεν υπολογιστείτο ποσό της ειδικής προσαύξησης (που η πρότασηΚατρούγκαλου καταργεί) τα αντίστοιχα ποσά είναι162,59 ευρώ και 172,59 ευρώ αντίστοιχα. Αν εφαρμοσθούν οι ρυθμίσεις Κατρούγκαλου (ελά-χιστες εισφορές ΤΣΜΕΔΕ με βάση τον κατώτατο βα-σικό μισθο άγαμου άνω των 25 ετών που σήμεραείναι 586,08 ευρώ) νεοεισερχόμενος ελεύθεροςεπαγγελματίας μηχανικός θα πληρώνει μηνιαίες ει-σφορές 235,35 ευρώ. Αυτό αντιστοιχεί σε αύξηση44,75% χωρίς την ειδική προσαύξηση που καταργεί-ται. Ο ίδιος νέος μηχανικός ελεύθερος επαγγελμα-τίας πέρα από την επιβάρυνση του μηνιαίουεισοδήματος με 38,45% για ασφαλιστικές εισφορέςεπιβαρύνεται με φορολογία εισοδήματος 26%,100% προκαταβολή φόρου επόμενου έτους, τέλοςεπιτηδεύματος, έκτακτη εισφορά αλληλλεγύης κλπ.

Συνολικά, λοιπόν, στο παράδειγμα της αντιστοιχίαςμε τον κατώτατο μισθό 586,08 ευρώ, ο νέος ελεύ-θερος επαγγελματίας χωρίς επαγγελματική εγκατά-σταση και έξοδα (π.χ. με μπλοκάκι) ή αφού έχουναφαιρεθεί τα επαγγελματικά έξοδα έχει:Είσπραξη (ελάχιστη τεκμαρτή) ανά έτος: 586,08 ευρώ Χ 12 μήνες = 7032,96 ευρώΕισφορές πρότασης Κατρούγκαλου:235,35 ευρώ Χ 12 μήνες = 2824,20 ευρώ -Φόρος Εισοδήματος:(7032,96 – 2824,20) Χ 26% = 1094,28 ευρώ -Προκαταβολή φόρου εισοδήματος: (100% φόρουεισοδήματος) = 1094,28 ευρώ -Τέλος επιτηδεύματος:650 ευρώ ή 1000 ευρώ = 650,00 ευρώ -Έκτακτη Εισφορά Αλληλεγγύης:0 ευρώ (εισόδημα ως 12.000)= 0,00 ευρώ -Καθαρό εναπομείναν ετήσιο εισόδημα μετά απόφόρους και εισφορές: 1370,20 ευρώΚαθαρό εναπομείναν μηνιαίο εισόδημα μετά απόφόρους και εισφορές: 114,18 ευρώ

-Ένας όμοιος νεοεισερχόμενος στην αγορά μηχα-νικός ελεύθερος επαγγελματίας, κάτω της πενταε-τίας (νέος ασφαλισμένος μετά το 1993), στην 1ηασφαλιστική κατηγορία του ΕΤΑΑ/ΤΣΜΕΔΕ, πουτυγχάνει να ξεπερνά σε όρους ετήσιου εισοδήμα-τος το ελάχιστο τεκμαρτό όριο της πρότασης Κα-τρούγκαλου και έχει καθαρά έσοδα 2000 ευρώ τομήνα, επιβαρύνεται με 779 ευρώ το μήνα (από230,83 ευρώ σήμερα) θα έχει για τα πρώτα μόνοχρόνια της δραστηριότητάς του:Είσπραξη (πραγματική/καθαρή) ανά έτος: 2000ευρώ Χ 12 μήνες = 24.000,00 ευρώΕισφορές πρότασης Κατρούγκαλου: 779 ευρώ Χ12 μήνες = 9.348,00 ευρώ -Φόρος Εισοδήματος:(24000 – 9348) Χ 26% = 3809,52 ευρώ -Προκαταβολή φόρου εισοδήματος:(100% φόρου εισοδήματος) = 3809,52 ευρώ -Τέλος επιτηδεύματος:650 ευρώ ή 1000 ευρώ = 1000,00 ευρώ -Έκτακτη Εισφορά Αλληλεγγύης:0 ευρώ (0,7% στο εισόδημα)= 102,56 ευρώ -Καθαρό εναπομείναν ετήσιο εισόδημα μετά απόφόρους και εισφορές: 5930,40 ευρώΚαθαρό εναπομείναν μηνιαίο εισόδημα μετά απόφόρους και εισφορές: 494,20 ευρώ

ΘΕΜ

Α

Εργοληπτικόν βήμα22Θ

ΕΜΑ

Πέρα από τα όσα τερατώδη κατερ-γάζονται πίσω από τις κλειστέςπόρτες και τα βαριά τους γραφείαοι «εκτελεστές» της λαϊκής εντο-λής, για το ασφαλιστικό και πέρααπό το γεγονός που όλοι έχουνεπισημάνει ότι με την πολιτικήαυτή της σαλαμοποίησης θα γίνουνπροβληματικά και τα μέχρι σήμεραυγιή ταμεία, υπάρχει και μια τρίτηαρνητική παράμετρος.

Η παράμετρος αυτή έχει σχέση με το ταμείο τωνμηχανικών (ΤΣΜΕΔΕ) και άπτεται όχι του συντα-ξιοδοτικού προβλήματος των απόμαχων του τε-χνικού και κατασκευαστικού κλάδου, αλλά έχειάμεση σχέση με την επιβίωση ή την εξόντωση δε-κάδων χιλιάδων κυρίως μικρομεσαίων κατα-σκευαστών και όχι μόνο.Δηλαδή μετά την «επιδρομή» που υπέστησαν ο μενκλάδος των κατασκευών με την εξαφάνιση του προ-γράμματος δημοσίων επενδύσεων και την παντελήαπουσία των τραπεζών από το κατασκευαστικό γί-γνεσθαι, το δε ταμείο μας από το P.S.I., έρχεται τώρατο υπουργείο και προσπαθώντας να πατώσει τοαπύθμενο βαρέλι των συντάξεων των ταμείων τωνδομημένων ομόλογων και των κρατικών ομόλογωνκλέβει τα λεφτά των υγειών ταμείων και υποθη-κεύει τα περιουσιακά τους στοιχεία, βάζοντάς τα όλαπίσω από την ταμπέλα ενοποίηση.Το ταμείο συντάξεων μηχανικών και εργοληπτώνδημοσίων έργων δεν είναι όμως ένας απλός συν-ταξιοδοτικός κουμπαράς αλλά είναι ένα εργαλείοστα χέρια των κατασκευαστών και τέτοιο παραμένει

μέχρι σήμερα από το έτος 1935 που ιδρύθηκε απότην τότε ΠΕΣΕΔΕ.Είναι μετοχικό ταμείο γιατί εκεί κατατίθεται εδώ καιέναν περίπου αιώνα, πέραν των υποχρεωτικώνασφαλιστικών 6/μηνιαίων εισφορών και μέρος τωνεσόδων των εργοληπτών από την επαγγελματικήτους δραστηριότητα.Δηλαδή πρόκειται όχι απλά για ένα ασφαλιστικό τα-μείο, που μάλιστα το δημόσιο του οφείλει πάνω απόμισό δισεκατομμύριο ευρώ από συνεισφορές ωςεγγυώμενο την σύνταξη των μελών του, αλλά γιαένα πραγματικά μετοχικό ταμείο, το οποίο μέχρι σή-μερα εγγυάται την δραστηριότητα των μελών τουέναντι τρίτων (του δημοσίου και του ευρύτερου δη-μοσίου τομέα) μέσω των εγγυητικών επιστολών(συμμετοχής, καλής εκτέλεσης, δεκάτων κ.λ.π.).Δηλαδή ο μεγάλος κίνδυνος πλέον δεν είναι το συν-ταξιοδοτικό που άλλωστε θα συμπλέει πλέον με τηνοικονομική κατάσταση του ενοποιημένου ταμείουαλλά η εγγυοδοσία, η οποία εάν εκλείψει θα εκλεί-ψουν και οι μικρομεσαίοι εργολάβοι και θα μείνουννα μοιράζονται την πίτα τα μεγάλα πτυχία, αυτά τωνμελετοκατασκευαστών όπως προανήγγειλε ο Πρω-θυπουργός.Είναι αντιληπτό πλέον, ότι εκτός απροόπτου, σβήνειτοιουτοτρόπως με ευθύνη της αριστερής κυβέρνη-σης η μικρομεσαία επιχειρηματικότητα, ο στυλοβά-της των οικονομιών κατά την διακήρυξη τηςΛισσαβόνας και αυτό με ευθύνη όχι του κ.Χρυσο-χοΐδη, όπως διεφάνει στο παρελθόν με την κατάρ-γηση των κατωτάτων ορίων, αλλά με αποκλειστικήυπαιτιότητα ενός «συναδέλφου» που προΐσταται σή-μερα του υπουργικού συμβουλίου και μιας αριστε-ρής κυβέρνησης με δεξιά απόκλιση.

Του Νικολάου Αχ. Διάκου, Γ.Γ. ΠΕΣΕΔΕ

Η ενοποίηση των ασφαλιστικών ταμείων

Εργοληπτικόν βήμα24Θ

ΕΜΑ

«Οι εξαγγελίες της κυβέρνησης,μετά τη συνάντηση των επιστημονι-κών φορέων με τον Πρωθυπουργό,για ελάφρυνση των νέων μηχανι-κών και γενικά των νέων επιστημό-νων είναι άνευ περιεχομένου»,δηλώνει χαρακτηριστικά ο Πρό-εδρος του ΤΕΕ Γιώργος Στασινός,προεξοφλώντας ότι με βάση τιςισχύουσες προτάσεις, «το ασφαλι-στικό σύστημα και οι επιστημονικοίκλάδοι θα καταρρεύσουν».

Σύμφωνα με τον Πρόεδρο του ΤΕΕ, ακόμη και μετάτις εξαγγελίες για ελάφρυνση της συνταξιοδοτικήςεισφοράς του 20% στο 14% για την πρώτη διετία καιστο 17% για την επόμενη τριετία, οι εισφορές γιαέναν νεοεισερχόμενο μηχανικό εξακολουθούν ναείναι υπέρμετρες, σύμφωνα με τους υπολογισμούςτου ΤΕΕ, καθώς η συνολική επιβάρυνση για εισφο-ρές των μηχανικών σύμφωνα με το σχέδιο της Κυ-βέρνησης είναι 38,45%, οι οποίες μειώνονται στο32,45 για την πρώτη διετία και στο 35,45% για τηνεπόμενη τριετία. Και όλα αυτά χωρίς να συνυπολο-γίζεται η επιβάρυνση από τη φορολογία εισοδήμα-τος (26% σήμερα, 29% του χρόνου, προκαταβολήφόρου 75%-100%) και οι άλλες φορολογικές επι-βαρύνσεις (τέλος επιτηδεύματος, έκτακτη εισφοράαλληλεγγύης, φορολογία ακινήτων κλπ).«Υποτίθεται ότι οι βελτιώσεις στόχευαν στην ελά-φρυνση των νέων ασφαλισμένων. Όπως δείχνει ηεπεξεργασία των στοιχείων οι μόνοι που ελαφρύ-νονται κατά δέκα ευρώ το μήνα περίπου, τουλάχι-στον στο χώρο των μηχανικών, είναι όσοιμηχανικοί δεν έχουν καθόλου εισόδημα και αυτόμόνο για την πρώτη διετία», δήλωσε ο κ. Στασινός.

Επεσήμανε δε, ότι το ασφαλιστικό σύστημα δεν γί-νεται έτσι βιώσιμο. Το αντίθετο συμβαίνει καθώςοδηγούνται στην κατάρρευση όλοι οι επιστημονικοίκλάδοι της χώρας. Το κράτος θα μείνει χωρίςελεύθερους επαγγελματίες να φορολογήσει, τοασφαλιστικό θα μείνει χωρίς ασφαλισμένους αυ-ταπασχολούμενους για να πληρώνουν εισφορές, ηχώρα θα μείνει χωρίς επιστήμονες που υποστηρί-ζουν την πολιτεία και την κοινωνία στις εργασίεςκαι στην καθημερινότητα».«Είναι ώρα επιτέλους να κάτσουμε όλοι μαζί οι εκ-πρόσωποι των φορέων και του υπουργείου και ναβάλουμε κάτω συγκεκριμένους αριθμούς που ναβγάζουν αποτέλεσμα. Αυτό το σχέδιο νόμου όπωςείναι δεν μπορεί να περάσει και θα αποτύχει στηνπράξη», είπε.Η αδυναμία συνεννόησης φάνηκε και στην συνάν-τηση με τον Πρωθυπουργό Αλέξη Τσίπρα οπότεκαι ο Πρόεδρος του ΤΕΕ δήλωσε: «Η συνάντησημε τον Πρωθυπουργό έγινε με καλή διάθεση. Τουεξηγήσαμε ότι στο συλλαλητήριο των επιστημό-νων δεν υπήρχαν πλούσιοι μηχανικοί, γιατί απλάπλέον αυτοί δεν υπάρχουν. Υπάρχουν μόνο μηχα-νικοί χωρίς δουλειά.Ο Πρωθυπουργός έδειξε ότι κατανοεί το πρόβληματων υπερβολικών εισφορών και τις ιδιαιτερότητεςτου κλάδου των μηχανικών.Παρόλα αυτά, υπάρχει τεράστια απόσταση από τηνκατανόηση του προβλήματος μέχρι την επίλυση.Επειδή οι μηχανικοί δεν είναι φίλοι της ασάφειας,δημιουργικής ή μη, περιμένουμε συγκεκριμένες λύ-σεις από το Υπουργείο. Μέχρι τότε συνεχίζουμε τοναγώνα.»Το ΤΕΕ και οι μηχανικοί συντονίστηκαν με όλουςτους φορείς και τους κλάδους στην γενική απεργίατης 4ης Φλεβάρη, με πανελλαδική αποχή και μαζικήκινητοποίηση την ημέρα της γενικής απεργίας, μαζίμε όλους τους επιστημονικούς φορείς, τους ελεύ-θερους επαγγελματίες αλλά και τη ΓΣΕΕ και τηνΑΔΕΔΥ.

Ελάφρυνση στους... ανέργους οι εξαγγελίες σύμφωνα με τον Γ. Στασινό

Εργοληπτικόν βήμα26Θ

ΕΜΑ

Μία νέα συμφωνία δρομολογείταιανάμεσα στο Δημόσιο και στις τέσ-σερις από τις πέντε κοινοπραξίεςστις οποίες έχουν παραχωρηθεί οιαυτοκινητόδρομοι, σύμφωνα μετην «Καθημερινή».

Πρόκειται για «μίνι-συμφωνία» επανεκκίνησης, μετην οποία διευθετούνται ο τρόπος καθορισμού νέωναποζημιώσεων και ενός πριμ για την επιτάχυνσητων εργασιών, το νέο χρονοδιάγραμμα ολοκλήρω-σης των έργων, η εξασφάλιση των απαραίτητωνπόρων από το Δημόσιο, κ.λπ. Οι συζητήσεις ανάμεσαστις δύο πλευρές έχουν ξεκινήσει εδώ και δύομήνες περίπου.Η βασική διαφορά σε σχέση με το παρελθόν είναι ότιπραγματοποιούνται, με τα έργα να βρίσκονται σεπλήρη εξέλιξη και τη ροή της χρηματοδότησης να«τρέχει».Επιπλέον, το τελικό κείμενο, δηλαδή το «πλαίσιοσυναντίληψης», δεν θα τροποποιεί τις συμφωνίεςπαραχώρησης, επομένως δεν χρειάζεται την έγ-κριση της Βουλής.Η υπογραφή της συμφωνίας έχει ζητηθεί από τηντρόικα, προκειμένου να δεσμευτούν τόσο οι παρα-χωρησιούχοι όσο και οι κατασκευαστές των έργωνότι είναι εφικτός ο στόχος της ολοκλήρωσής τους

έως τον Μάρτιο του 2017, οπότε και κλείνει και τυ-πικά το ΕΣΠΑ 2007-2013.Με δεδομένο ότι οι παραχωρησιούχοι έχουν πλέοντο στρατηγικό «πλεονέκτημα» (καθώς το Δημόσιο«πνίγεται» από την ανελαστική ημερομηνία τουΜαρτίου του 2017, ενώ βαρύνεται με τις κύριες αι-τίες καθυστέρησης των έργων), το Δημόσιο οδηγεί-ται και πάλι στην καταβολή τρίτου γύρουαποζημιώσεων.Πιο συγκεκριμένα, σύμφωνα με πληροφορίες πουεπικαλείται η εφημερίδα:• Θα υπογραφεί ένα «πλαίσιο συναντίληψης» ανάέργο. Εξαιρείται ο Μορέας (Κόρινθος - Τρίπολη -Καλαμάτα και Λεύκτρο - Σπάρτη), καθώς οι εκκρε-μότητες λύθηκαν προ μηνός με τη συμφωνία επα-νεκκίνησης.• Τα πλαίσια θα ορίζουν τις προϋποθέσεις εκείνεςκάτω από τις οποίες ο στόχος του Μαρτίου του 2017θα είναι εφικτός. Ετσι θα υπάρχει πρόβλεψη για τιςγνωστές αδυναμίες του Δημοσίου: άμεση ολοκλή-ρωση των απαλλοτριώσεων (θα υπάρξει μέσα στιςεπόμενες ημέρες σχετική νομοθετική ρύθμιση που,όπως αποκάλυψε η «Κ», θα βελτιώνει την «Ολυμ-πιακή» νομοθεσία για τις απαλλοτριώσεις), επί-σπευση των αρχαιολογικών εργασιών (το ΥΠΠΟ θααναλάβει την απευθείας επίβλεψη των ανασκαφώνστα επίμαχα έργα, «πάνω» από τις κατά τόπους εφο-ρείες αρχαιοτήτων), κλείσιμο εκκρεμοτήτων (λ.χ.,στην Ολυμπία Οδό η σύμπτωση του δρόμου με τηγραμμή του ΟΣΕ).

Μνημόνιο συναντίληψης για τους αυτοκινητοδρόμους

Εργοληπτικόν βήμα28

• Σε κάθε συμφωνία θα περιλαμβάνεται ένα χρονο-διάγραμμα υλοποίησης της συμφωνίας. Θα προβλέ-πει: πότε θα εγκριθεί η νομοθετική ρύθμιση για τιςαπαλλοτριώσεις, πότε θα υποβληθεί συγκεκριμένοχρονοδιάγραμμα εργασιών με τις νέες τμηματικέςπροθεσμίες μέχρι την ολοκλήρωση του έργου, πότεθα εγκριθεί από τον ανεξάρτητο μηχανικό, πότε θαυποβληθούν τα αιτήματα αποζημίωσης κατασκευα-στή και παραχωρησιούχου, κ.λπ.• Τέλος, τα «πλαίσια συναντίληψης» θα καθορίζουντο πλαίσιο παροχής νέων αποζημιώσεων σε κατα-σκευαστές και παραχωρησιούχους. Οι πρώτοι διεκ-δικούν «πριμ επιτάχυνσης» για το σύνολο τωνεργασιών, το οποίο ύστερα από διαπραγματεύσειςπεριορίστηκε μόνο στις εργασίες εκείνες που είναικρίσιμες χρονικά. Να σημειωθεί ότι η καταβολή πριμεπιτάχυνσης στην Αυτοκινητόδρομος Αιγαίου έχειαποκλειστεί, λόγω της σημαντικής προόδου τουέργου (σήμερα στο 91%).

Οι δε παραχωρησιούχοι διεκδικούν την καταβολήτων απολεσθέντων εσόδων από τα διόδια, από την1.1.2016 (όταν θα έπρεπε να παραδοθούν τα έργασύμφωνα με τη συμφωνία επανεκκίνησης του 2013,αν το Δημόσιο είχε τηρήσει τις υποχρεώσεις τουέως τον Μάρτιο του 2017). Καθώς και κάποια επι-

πρόσθετα έξοδα για τις πληρωμές των ανεξάρτητωνμηχανικών, την εξυπηρέτηση των δανείων, κ.λπ.Η συμφωνία θα περιλαμβάνει τον τρόπο υπολογι-σμού αυτών των αποζημιώσεων, ο οποίος θα βασί-ζεται στη σύγκλιση του χρηματοοικονομικούμοντέλου του Δεκεμβρίου του 2013 και των προ-βλέψεων του Δεκεμβρίου του 2015.Να σημειωθεί ότι η σήραγγα της Κλόκοβας «μετα-φέρθηκε» χρηματοδοτικά (και χρονικά) στο νέοΕΣΠΑ. Ενώ 2-3 σημεία στην Ολυμπία Οδό (λ.χ., Δερ-βένι, Καμάρες) θα παραδοθούν το καλοκαίρι του2017 (εξυπηρετούμενα για μερικούς μήνες από πα-ρακάμψεις). Οι κατασκευαστές, οι παραχωρησιούχοι και, κυρίως,οι τράπεζες ζητούν πρόσθετες εγγυήσεις από το Δη-μόσιο για τη χρηματοδότηση που είναι απαραίτητηγια την ολοκλήρωση των έργων.Οπως αποκάλυψε η εφημερίδα τον περασμένο Νο-έμβριο, το 2016 πρόκειται να καταβληθούν τα τε-λευταία 488 εκατ. ευρώ από τη χρηματοδοτικήσυμβολή του Δημοσίου στα πέντε έργα (συμπερι-λαμβανομένου του Μορέα) και ακόμα 56,7 εκατ.ευρώ σε αποζημιώσεις προς τους παραχωρησιού-χους και κατασκευαστές (οι οποίες συμφωνήθηκαντο 2013).Για το θέμα αυτό υπάρχει η σκέψη στην κυβέρνησηδημιουργίας ενός ειδικού λογαριασμού στην Τρά-πεζα της Ελλάδος.Επιπλέον, οι παραχωρησιούχοι ζήτησαν τα «πριμεπιτάχυνσης» των κατασκευαστών να καταβληθούνάμεσα (ολόκληρα ή ένα σημαντικό μέρος τους), αί-τημα που η κυβέρνηση συζητά, στο πλαίσιο της γε-νικής διαπραγμάτευσης.Αξίζει να σημειωθεί ότι το συνολικό κόστος τωνπέντε οδικών έργων, ύστερα από την τελευταία ανα-θεώρηση, πλησιάζει τα 4 δισ. ευρώ: 3,1 δισ. η χρη-ματοδοτική συμβολή Δημοσίου και Ε.Ε., και 833,2εκατ. ευρώ σε αποζημιώσεις που με την προσθήκητων νέων αποζημιώσεων (που οριστικοποιούνταιαυτές τις ημέρες) θα αντιστοιχεί στο εξωπραγματικόένα τέταρτο του κόστους των έργων (χωρίς, βέβαια,να υπάρξει διαχρονικά καμία προσπάθεια απόδοσηςευθυνών για την κατάληξη αυτή).Η Ιόνια Οδός (κοινοπραξία Νέα Οδός) θα έχει κοστί-σει 825,1 εκατ. ευρώ, ο αυτοκινητόδρομος Ελευσί-νας - Πάτρας (Ολυμπία Οδός) 1,2 δισ. ευρώ, ο Ε65(Κεντρική Οδός) 860,9 εκατ. ευρώ, ο αυτοκινητό-δρομος Μαλιακού - Κλειδιού (ΑυτοκινητόδρομοςΑιγαίου) 902,4 εκατ. ευρώ και ο αυτοκινητόδρομοςΚορίνθου - Καλαμάτας και Λεύκτρου - Σπάρτης (Μο-ρέας) 421,4 εκατ. ευρώ. Ολα αυτά, βέβαια, χωρίς νασυνυπολογιστούν οι απαλλοτριώσεις, οι οποίες βα-ρύνουν το Δημόσιο.

ΘΕΜ

Α

Εργοληπτικόν βήμα30Θ

ΕΜΑ

Σταθερό επταετές φορολογικό πε-ριβάλλον για νέες επενδύσεις, φο-ροαπαλλαγές, κίνητρα δημιουργίαςνέων θέσεων εργασίας και ενί-σχυση της εξωστρέφειας των επι-χειρήσεων προβλέπει, μεταξύάλλων, ο νέος αναπτυξιακός νόμος.

Στον νέο αναπτυξιακό νόμο, δίνεται έμφαση στηνενίσχυση των μικρομεσαίων και νεοσύστατων επι-χειρήσεων, διατηρείται το καθεστώς ενισχύσεωνγια τη δημιουργία και τον εκσυγχρονισμό ξενοδοχει-ακών εγκαταστάσεων, που περιλαμβάνονταν καιστον προηγούμενο νόμο, και προβλέπεται η δυνα-τότητα προκαταβολής του 30% της επιχορήγησης μετην υποβολή εγγυητικής επιστολής προσαυξημένηςκατά 10%.Σύμφωνα με το προσχέδιο, προβλέπονται συνολικάεννέα διαφορετικές κατηγορίες ενισχύσεων, με ση-μαντικότερες αυτές των φορολογικών απαλλαγώνγια τα επιχειρηματικά κέρδη, την κάλυψη του μισθο-λογικού κόστους για τις επιχειρήσεις, και τις επιδο-τήσεις επιτοκίων και leasing και ειδικότερα:Φορολογική απαλλαγή, η οποία συνίσταται στηναπαλλαγή από την υποχρέωση καταβολής φόρου ει-σοδήματος επί των πραγματοποιούμενων προφόρων κερδών για το σύνολο των δραστηριοτήτωντης επιχείρησης. Το ποσό της φορολογικής απαλλα-γής υπολογίζεται ως ποσοστό επί της αξίας των ενι-σχυόμενων δαπανών του επενδυτικού σχεδίου ή καιτης αξίας του καινούριου μηχανολογικού και λοιπούεξοπλισμού που αποκτάται με χρηματοδοτική μί-σθωση.• Επιχορήγηση από το κράτος για την κάλυψη επι-λέξιμων δαπανών του επενδυτικού σχεδίου της επι-χείρησης.• Επιδότηση χρηματοδοτικής μίσθωσης έως επτάχρόνια, με την κάλυψη από το δημόσιο τμήματος των

δόσεων για leasing απόκτησης καινούριου μηχανο-λογικού εξοπλισμού. Η επιδότηση προσδιορίζεταιως ποσοστό επί της αξίας απόκτησης.• Επιδότηση επιτοκίου.• Συμψηφισμός οφειλών με φόρους• Επιδότηση του κόστους της δημιουργούμενηςαπασχόλησης, η οποία συνίσταται στην κάλυψη απότο Δημόσιο του μισθολογικού κόστους των νέωνθέσεων εργασίας, που δημιουργούνται και συνδέ-ονται με το επενδυτικό σχέδιο• Σταθερό φορολογικό σύστημα. Η φορολογία επίτων κερδών (29%) δεν θα μπορεί να αυξηθεί γιαεπτά χρόνια.• Ταχεία αδειοδότηση.• Χρηματοδότηση επιχειρηματικού κινδύνου μέσωταμείου συμμετοχών με παροχή ιδίων κεφαλαίων,δανείων ή εγγύησης κάλυψης ζημιών.

Ύψος ΕπενδύσεωνΤο ελάχιστο ύψος της επένδυσης για την υπαγωγήεπενδυτικών σχεδίων στις ενισχύσεις του νέουεπενδυτικού νόμου ορίζεται με βάση το μέγεθος τηςεπιχείρησης:• Για μεγάλες επιχειρήσεις, στο ποσό των 500.000ευρώ (από 1 εκατ. ευρώ).• Για μεσαίες επιχειρήσεις, στο ποσό 200.000 ευρώ(από 500.000 ευρώ).• Για πολύ μικρές και μικρές επιχειρήσεις, στο ποσότων 150.000 ευρώ (ξεκινούσαν από 200.000 και300.000 ευρώ).

Το σύνολο των ενισχύσεων που μπορεί να λάβει μιαεπιχείρηση στο πλαίσιο του νέου επενδυτικού νόμουδεν μπορούν να ξεπερνούν τα 10 εκατ. ευρώ για με-μονωμένη επιχείρηση και τα 20 εκατ. ευρώ μαζί μετις συνεργαζόμενες ή συνδεδεμένες εταιρείες. Ταποσοστά ενίσχυσης που προβλέπονται σύμφωνα μετον Χάρτη Περιφερειακών Ενισχύσεων 2014-2020κυμαίνονται από 10% έως 45% του κόστους επέν-δυσης ανάλογα με το μέγεθος της επιχείρησης καιτην περιφέρεια στη οποία εδρεύει.

Τι προβλέπει και ποιους αφορά ο νέος αναπτυξιακός νόμος

Εργοληπτικόν βήμα32

Στο 100% της επιχορήγησης φτάνουν οι φορολογι-κές απαλλαγές και η επιδότηση μισθολογικού κό-στους. Τα ποσοστά της επιχορήγησης και τηςχρηματοδοτικής μίσθωσης θα είναι στο 70% του πο-σοστού που αναφέρεται στους Χάρτες Περιφερει-ακών Ενισχύσεων και μπορούν νααναπροσαρμόζονται στις αποφάσεις προκήρυξηςτων καθεστώτων.

Μεγάλες επενδύσειςΓια τα μεγάλα επενδυτικά σχέδια με επιλέξιμες δα-πάνες άνω των 50 εκατ. ευρώ το ανώτατο ποσό ενί-σχυσης προσδιορίζεται ως εξής:• για το τμήμα της δαπάνης μέχρι 50 εκατ. ευρώ πα-ρέχεται το 100% της ανώτατης επιτρεπόμενης περι-φερειακής ενίσχυσης, εξαιρουμένης της ενίσχυσης• για μικρομεσαίες επιχειρήσεις (ανώτατο περιφε-ρειακό όριο),• για το τμήμα της δαπάνης από 50 έως 100 εκατ.ευρώ παρέχεται το 50% του ανώτατου περιφερει-ακού ορίου,• για το τμήμα της δαπάνης που υπερβαίνει τα 100εκατ. ευρώ δεν παρέχεται καμία ενίσχυση εκτός ανδοθεί άδεια από την Ευρωπαϊκή Επιτροπή.

Ειδικές ενισχύσειςΟ νέος αναπτυξιακός νόμος προβλέπει τη δυνατό-τητα ειδικών ενισχύσεων στις ακόλουθες κατηγο-ρίες επιχειρήσεων:α) σε εξωστρεφείς,β) σε αυτές που προχωρούν σε διαδικασία συγχώ-νευσης,γ) σε αυτές που παρουσιάζουν αύξηση της απασχό-λησής τους,δ) σε συνεταιρισμούς, Κοινωνικές ΣυνεταιριστικέςΕπιχειρήσεις (Κοιν. Σ.Επ.) του ν. 4019/2011 (Α`216),καθώς και οι Ομάδες Παραγωγών (ΟΠ), ΑγροτικέςΕταιρικές Συμπράξεις (ΑΕΣ) και ΣυνεταιριστικέςΕταιρείες (ΣΕ) του ν. 4015/2011,

ε) σε κλάδους Τεχνολογίας Πληροφοριών και Επι-κοινωνίας, και Αγροδιατροφής,στ) σε αυτές, των οποίων η λειτουργία προκαλεί πε-ριορισμένο οικολογικό αποτύπωμα,ζ) σε αυτές, οι οποίες λειτουργούν σε Ειδικές περιο-χές (ορεινές, παραμεθόριες, νησιωτικές, κλπ).

Ποιοι θα μπαίνουν στον ΑναπτυξιακόΟ νέος Αναπτυξιακός θα προβλέπει οκτώ επιμέρουςκαθεστώτα ενισχύσεων, μεταξύ των οποίων η «Γε-νική επιχειρηματικότητα», οι «Νέες Ανεξάρτητες μι-κρομεσαίες επιχειρήσεις», οι «συνέργειες καιδικτυώσεις», η «καινοτομία» κ.α Δικαίωμα να ενι-σχυθούν θα έχουν οι εταιρείες που λειτουργούν υπόμορφή ατομικών επιχειρήσεων, εμπορικών εται-ρειών και Ιδιωτικών Κεφαλαιουχικών Εταιρειών,Συνεταιρισμών, Κοινωνικών Συνεταιριστικών Επι-χειρήσεων, Αγροτικών Εταιρικών Συμπράξεων, συ-νεταιριστικών εταιρειών, καθώς και υπό ίδρυσηεταιρείες. Δικαίωμα υπαγωγής θα έχουν και επιχει-ρήσεις στις οποίες συμμετέχουν θεσμικοί επενδυ-τές, δημόσιες εταιρείες συμμετοχών, εταιρείεςεπιχειρηματικού κεφαλαίου, πανεπιστήμια κ.α

ΘΕΜ

Α

Εργοληπτικόν βήμα34Θ

ΕΜΑ

Με αφορμή ερωτήματα που έχουν υποβληθεί,αναφορικά με τη φορολογική μεταχείρισηεισοδήματος από τεχνικά έργα που απο-

κτούν μετά την 01.01.2014 τεχνικές επιχειρήσειςπου προσδιόριζαν τεκμαρτά τα κέρδη τους για ανα-ληφθέντα έργα μέχρι την 31.12.2006 με βάση τιςδιατάξεις του ν.2238/1994 (πρώην Κ.Φ.Ε.)τουπουργείο Οικονομικών εξηγεί:

1. Σύμφωνα με τις διατάξεις της παρ. 13 του άρθρου26 του ν.4223/2013, με τις οποίες προστέθηκε πα-ράγραφος στο άρθρο 72 του ν. 4172/2013, οι δια-τάξεις του Κώδικα (νέος Κ.Φ.Ε.) για τονπροσδιορισμό του φορολογητέου εισοδήματος απόεπιχειρηματική δραστηριότητα των οικοδομικώνεπιχειρήσεων εφαρμόζονται για ακίνητα για ταοποία η άδεια κατασκευής έχει εκδοθεί ή αναθεω-ρηθεί από την 1.1.2006 και μετά.

2. Επίσης, με τις διατάξεις 11 του ίδιου άρθρου καινόμου, με τις οποίες επίσης προστέθηκε παράγρα-φος στο άρθρο 72 του ν. 4172/2013, ορίζεται ότιαπό την έναρξη ισχύος του ν.4172/2013 παύουν ναισχύουν οι διατάξεις του ν.2238/1994, συμπεριλαμ-βανομένων και όλων των κανονιστικών πράξεωνκαι εγκυκλίων που έχουν εκδοθεί κατ’ εξουσιοδό-τηση αυτού του νόμου.

3. Με βάση τις διατάξεις του άρθρου 34 τουν.2238/1994, τα καθαρά κέρδη των ατομικών επιχει-ρήσεων και των υπόχρεων της παρ. 4 του άρθρου 2του νόμου αυτού (πλην κοινοπραξιών στις οποίεςσυμμετέχουν νομικά πρόσωπα του άρθρου 101) πουασχολούνταν με την κατασκευή δημόσιων ή ιδιωτι-κών τεχνικών έργων, προσδιορίζονταν με τεκμαρτότρόπο για τα τεχνικά έργα των οποίων η αρχική σύμ-βαση ανάληψης υπεγράφη μέχρι 31.12.2006, ενώ γιατα τεχνικά έργα των οποίων η σύμβαση ανάληψηςυπεγράφη μετά την 1.1.2007, με λογιστικό τρόπο.

4. Οι διατάξεις του άρθρου 34 του ν.2238/1994έχουν πάψει να ισχύουν για εισοδήματα που απο-

κτώνται στα φορολογικά έτη που αρχίζουν από την1.1.2014 και μετά και περαιτέρω για τις τεχνικέςεπιχειρήσεις δεν υφίσταται μεταβατική διάταξη,όπως αυτή που αφορά περιοριστικά τις οικοδουικέοεπιχειρήσεις, δηλαδή τις επιχειρήσεις ανέγερσης καιπώλησης οικοδομών (παράγραφος 1 του παρόντος).

5. Κατόπιν των ανωτέρω, οι ατομικές επιχειρήσεις(φυσικά πρόσωπα που ασκούν επιχειρηματική δρα-στηριότητα), καθώς και τα πρόσωπα της περ. β’ τουάρθρου 45 του ν.4172/2013 (Ο.Ε., Ε.Ε. κ.λπ.) και τηςπερ. στ’ του ιδίου άρθρου και νόμου (κοινοπραξίες)στα οποία δεν συμμετέχει νομικό πρόσωπο τηςπαρ.1 του άρθρου 101 του ν.2238/1994 (πρώηνΚ.Φ.Ε.), όταν αποκτούν εισόδημα από τεχνικά έργαμετά την 1.1.2014, ημερομηνία εφαρμογής των δια-τάξεων του νέου Κώδικα Φορολογίας Εισοδήματος(ν.4172/2013), ανεξάρτητα της ημερομηνίας υπο-γραφής της σύμβασης, προσδιορίζουν το εισόδημααυτό σε κάθε περίπτωση λονιστικά. Τέλος, για τηνεξαγωγή του λογιστικού αποτελέσματος, στις περι-πτώσεις αυτές, γίνεται δεκτό, κατ’ ανάλογη εφαρ-μογή όσων εφαρμόζονται για τις οικοδομικέςεπιχειρήσεις (ΠΟΑ. 1113/2015 και ΠΟΑ. 1097/2015εγκύκλιοι), οι δαπάνες που αφορούν εισοδήματααπό τεχνικά έργα τα οποία θα φορολογηθούν από1.1.2014 και μετά, να λαμβάνονται υπόψη στις πε-ριπτώσεις που αυτές πραγματοποιήθηκαν και κατα-χωρήθηκαν σε προγενέστερα έτη.

Διευκρινήσεις του Υπουργείου Οικονομικών για την φορολόγηση

Εργοληπτικόν βήμα36Θ

ΕΜΑ

Δημοσιεύθηκαν στην Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης οικάτωθι Κανονισμοί:

Α) υπ’ αριθμ 2015/2342 της Επιτροπής (EE L330/18) της Επιτροπής της 15ης Δεκεμβρίου 2015«για την τροποποίηση της οδηγίας 2004/18/ΕΚ τουΕυρωπαϊκού Κοινοβουλίου και του Συμβουλίουόσον αφορά στα κατώτατα όρια εφαρμογής κατά τιςδιαδικασίες σύναψης συμβάσεων»,Β) υπ’ αριθμ 2015/2341 της Επιτροπής (EE L330/16) της Επιτροπής της 15ης Δεκεμβρίου 2015«για την τροποποίηση της οδηγίας 2004/17/ΕΚ τουΕυρωπαϊκού Κοινοβουλίου και του Συμβουλίουόσον αφορά στα κατώτατα όρια εφαρμογής κατά τιςδιαδικασίες σύναψης συμβάσεων»,Γ) υπ’ αριθμ 2015/2340 της Επιτροπής (EE L330/14) της Επιτροπής της 15ης Δεκεμβρίου 2015«για την τροποποίηση της οδηγίας 2009/81/ΕΚ τουΕυρωπαϊκού Κοινοβουλίου και του Συμβουλίουόσον αφορά στα κατώτατα όρια εφαρμογής κατά τιςδιαδικασίες σύναψης συμβάσεων», με τους οποίουςκαθορίζονται τα κατώτατα όρια που εφαρμόζονταιαπό 1η Ιανουάριου 2016. Ωστόσο, ενόψει της λήξης της προθεσμίας ενσωμά-τωσης των νέων οδηγιών 2014/23/ΕΕ,2014/24/ΕΕ και 2014/25/ΕΕ τον Απρίλιο του 2016,θα ακολουθήσει νεότερη ανακοίνωση σχετικά με ταεφαρμοστέα κατώτατα όρια, μετά την ενσωμάτωσητους στο εθνικό δίκαιο.

Με βάση τους ανωτέρω Κανονισμούς τα νέα κα-τώτατα όρια εφαρμογής των Οδηγιών2004/17/ΕΚ, 2004/18/ΕΚ και 2009/81/ΕΚ δια-μορφώνονται ως εξής:Α) Όσον αφορά στις δημόσιες συμβάσεις που εμπί-πτουν στο πεδίο εφαρμογής της Οδηγίας2004/18/ΕΚ. όπως αυτή ενσωματώθηκε στην ελ-ληνική νομοθεσία με το π.δ. 60/2007, τα κατώταταόρια τροποποιούνται ως εξής:I. Ως προς τις αναθέτουσες αρχές που είναι κεντρι-

κές κυβερνητικές αρχές σύμφωνα με το ΠαράρτημαIV του π.δ. 60/2007:1. για δημόσιες συμβάσεις έργων (άρθρο 6 παρ. 1στοιχ. γ’ του π.δ. 60/2007), συμβάσεις παραχώρησηςδημοσίων έργων (άρθρο 67 του π.δ. 60/2007), συμ-βάσεις που συνάπτουν οι ανάδοχοι σύμβασης παρα-χώρησης δημοσίων έργων που δεν είναιαναθέτουσες αρχές (άρθρο 74 παρ. 1 εδ. α’ του π.δ.60/2007) και για συμβάσεις που επιδοτούνται σε πο-σοστό μεγαλύτερο του 50% από τις αναθέτουσεςαρχές του άρθρου 7 εδ. α’ στοιχ. α’ του π.δ. 60/2007,το κατώτατο όριο διαμορφώνεται στο ποσό των €5.225.000,00 (αντί των € 5.186.000.00).

2. για δημόσιες συμβάσεις προμηθειών και υπηρε-σιών (άρθρο 6 παρ. 1 στοιχ. α’ του π.δ. 60/2007), τοκατώτατο όριο διαμορφώνεται στο ποσό των €135.000,00 (αντί των €134.000,00), εκτός των πε-ριπτώσεων δημοσίων συμβάσεων του άρθρου 6παρ. 1 στοιχ. β’ περ. ii και iii, καθώς και του άρθρου7 εδ. α’ στοιχ. β’ του π.δ. 60/2007 όπου το κατώτατοόριο διαμορφώνεται στο ποσό των € 209.000.00(αντί των € 207.000.00) και3. για διαγωνισμούς μελετών του άρθρου 59 παρ. 1στοιχ. α’ του π.δ. 60/2007, το κατώτατο όριο διαμορ-φώνεται στο ποσό των € 135.000,00 (αντί των €134.000,00), εκτός των περιπτώσεων δημοσίωνσυμβάσεων του άρθρου 59 παρ. 1 στοιχ. γ’ του π.δ.60/2007 όπου το κατώτατο όριο διαμορφώνεται στοποσό των € 209.000.00 (αντί των €207.000,00). II. Ως προς τις αναθέτουσες αρχές πλην των κεντρι-κών κυβερνητικών αρχών τουΠαραρτήματος IV του π.δ. 60/2007:1. για δημόσιες συμβάσεις έργων (άρθρο 6 παρ. 1στοιχ. y’ του π.δ. 60/2007), συμβάσεις παραχώρησηςδημοσίων έργων (άρθρο 67 του π.δ. 60/2007), συμ-βάσεις που συνάπτουν οι ανάδοχοι σύμβασης παρα-χώρησης δημοσίων έργων που δεν είναιαναθέτουσες αρχές (άρθρο 74 παρ. 1 εδ. α’ του π.δ.60/2007) και για συμβάσεις που επιδοτούνται σε πο-σοστό μεγαλύτερο του 50% από τις αναθέτουσεςαρχές του άρθρου 7 εδ. α’ στοιχ. α’ του π.δ. 60/2007,

Έκδοση Κανονισμών της Ε.Ε. για τηντροποποίηση των οδηγιών 2004/17/ΕΚ,2004/18/ΕΚ και 2009/81/ΕΚ Όσον αφορά στα κατώτατα όρια εφαρμογής τους κατά τις διαδικασίες σύναψης συμβάσεων

το κατώτατο όριο διαμορφώνεται στο ποσό των €5.225.000, 00 (αντί των € 5.186.000.00).2. για δημόσιες συμβάσεις προμηθειών και υπηρε-σιών (άρθρο 6 παρ. 1 στοιχ. β’ περ. ϊ του π.δ.60/2007), το κατώτατο όριο διαμορφώνεται στοποσό των € 209.000.00 (αντί των € 207.000.00).συμπεριλαμβανομένων των περιπτώσεων δημο-σίων συμβάσεων του άρθρου 6 παρ. 1 στοιχ. β’ περ.iii και του άρθρου 7 εδ. α’ στοιχ. β’ του π.δ. 60/2007και3. για διαγωνισμούς μελετών του άρθρου 59 παρ. 1στοιχ. β’ και γ’ του π.δ. 60/2007, το κατώτατο όριοδιαμορφώνεται στο ποσό των € 209.000.00 (αντίτων € 207.000.00).Β) Όσον αφορά στις δημόσιες συμβάσεις που εμπί-πτουν στο πεδίο εφαρμογής της Οδηγίας2004/17/EK. όπως αυτή ενσωματώθηκε στην ελ-ληνική νομοθεσία με το π.δ. 59/2007, τα κατώταταόρια τροποποιούνται ως εξής:1. για συμβάσεις προμηθειών και υπηρεσιών (άρθρο16 στοιχ. α’ του π.δ. 59/2007), το κατώτατο όριο δια-μορφώνεται στο ποσό των € 418.000.00 (αντί των€ 414.000.00).2. για συμβάσεις έργων (άρθρο 16 στοιχ. β1 του π.δ.59/2007), το κατώτατο όριο διαμορφώνεται στο

ποσό των € 5.225.000.00 (αντί των € 5.186.000.00)και3. για διαγωνισμούς μελετών του άρθρου 52 παρ. 1και 2 του π.δ. 59/2007, το κατώτατο όριο διαμορ-φώνεται στο ποσό των € 418.000.00 (αντί των €414.000.00).Γ) Όσον αφορά στις δημόσιες συμβάσεις που εμπί-πτουν στο πεδίο εφαρμογής της Οδηγίας2009/81/ΕΚ. όπως αυτή ενσωματώθηκε στην ελ-ληνική νομοθεσία με το ν. 3978/2011, τα κατώταταόρια τροποποιούνται ως εξής:1. για συμβάσεις προμηθειών και υπηρεσιών, το κα-τώτατο όριο διαμορφώνεται στο ποσό των €418.000.00 (αντί των € 414.000.00) και 2. για συμβάσεις έργων, το κατώτατο όσιο διαμορ-φώνεται στο ποσό των €5.225.000,00 (αντί των €5.186.000.00).Επισημαίνεται ότι για τον υπολογισμό της εκτιμώ-μενης αξίας των ανωτέρω συμβάσεων λαμβάνονταιυπόψη οι διατάξεις του άρθρου 17 του π.δ. 59/2007,του άρθρου 8 του π.δ. 60/2007 και του άρθρου 25του ν. 3978/2011 αντίστοιχα και δε συμπεριλαμβά-νεται ο Φόρος Προστιθέμενης Αξίας (Φ.Π.Α.).

Εργοληπτικόν βήμα38

Εργοληπτικόν βήμα40

Η ενεργειακή απόδοση κτιρίωνκαι πάλι στο προσκήνιο

Το ΥΠΕΝ με απόφασή του προχώ-ρησε στη σύσταση και συγκρότησηενδεκαμελούς Επιτροπής Συντονι-σμού για την επικαιροποίηση τηςεθνικής νομοθεσίας για την ενερ-γειακή απόδοση των κτιρίων.

Σκοπός της Επιτροπής είναι η επικαιροποίηση τηςεθνικής νομοθεσίας για την ενεργειακή απόδοσητων κτιρίων και, κατά προτεραιότητα: ο προσδιορι-σμός των βέλτιστων από πλευράς κόστους επιπέ-δων ελάχιστων απαιτήσεων ενεργειακής απόδοσηςκτιρίων και δομικών στοιχείων (άρθρο 5 της Οδηγίας2010/31/ΕΕ και του ν.4122/2013),�η αναθεώρηση των ελάχιστων απαιτήσεων ενερ-

γειακής απόδοσης (άρθρο 3 της Οδηγίας2010/31/ΕΕ και άρθρο 4 του ν.4122/2013) και

�η κατάρτιση εθνικού σχεδίου αύξησης του αριθ-μού των κτιρίων με σχεδόν μηδενική κατανά-λωση ενέργειας (άρθρο 9 της Οδηγίας2010/31/ΕΕ και τουΝ.4122/2013).

Έργο της Επιτροπήςείναι η διατύπωσηεισήγησηςπρος τονΥπουργόΠεριβάλ-λοντος καιΕνέργειας

σχετικά με:�τον καθορισμό των κτιρίων αναφοράς (τυπικών

κτιρίων) του παραρτήματος III της οδηγίας2010/31/ΕΕ

�τα μέτρα ενεργειακής απόδοσης του παραρτήμα-τος III της οδηγίας 2010/31/ΕΕ, που πρέπει ναεκτιμώνται για τα κτίρια αναφοράς με στόχο τηβελτίωση της ενεργειακής απόδοσης των κτιρίων

�τα βέλτιστα από πλευράς κόστους επίπεδα ελάχι-στων απαιτήσεων ενεργειακής απόδοσης κτιρίωνκαι δομικών στοιχείων

�την αναθεώρηση της μεθοδολογίας υπολογισμούκαι των ελάχιστων απαιτήσεων για την ενεργειακήαπόδοση κτιρίων, όπως αυτές καθορίζονται με τονΚανονισμό Ενεργειακής Απόδοσης Κτιρίων (ΚΕ-ΝΑΚ) και εξειδικεύονται με τις Τεχνικές Οδηγίεςτου Τεχνικού Επιμελητηρίου Ελλάδας (ΤΟΤΕΕ),

�τον πρακτικό ορισμό των κτιρίων με σχεδόν μη-δενική κατανάλωση ενέργειας

�το εθνικό σχέδιο για την αύξηση των κτιρίων μεσχεδόν μηδενική κατανάλωση

ενέργειας�την τροποποίησητου Ν.4122/2013 καιτων εκδιδόμενων

κατ' εξουσιοδότησηαυτού διοικητι-

κών πράξεων.

ΘΕΜ

Α

Εργοληπτικόν βήμα42Α

ΦΙΕ

ΡΩΜ

Α