Η Μεταρρύθμιση του Ευρωπαϊκού Τραπεζικού Συστήματος

45

Η Μεταρρύθμιση του Ευρωπαϊκού Τραπεζικού Συστήματος Αντώνιος Κάργας Ιούνιος 2015 Εισαγωγή Η παγκόσμια οικονομική κρίση, που ξεκίνησε ως εγγενής χρηματοπιστωτική, δεν άργησε να μεταβληθεί σε παγκόσμια κρίση χρέους των κρατών με συστημικά χαρακτηριστικά τέτοια που έκανε πολλούς να την παρομοιάζουν με την αντίστοιχη του 1929. Σκοπός τη παρούσας εργασίας, είναι στις ενότητες που ακολουθούν να αποτυπωθούν τα στάδια εξέλιξης και τα αίτια που εκδηλώθηκε η κρίση, τα ίδιαίτερα χαρακτηριστικά του ευρωπαϊκού τραπεζικού συστήματος που το κατέστησαν ευάλωτο σε αυτήν, τις επιπτώσεις που είχε στην ευρωπαϊκή οικονομία και τις μεταρρυθμιστικές προσπάθειες που ακολούθησαν στην προσπάθεια διαμόρφωσης ενός πλαισίου που θα αποτρέπει αντίστοιχες κρίσεις στο μέλλον. Ο ευρωπαϊκός τραπεζικός κλάδος διανύει ήδη την πέμπτη χρονιά κρίσης του. Μία κρίση που από εγγενής χρηματοπιστωτική το 2008, με παγκόσμιες διαστάσεις και ισχυρές πιέσεις που δικαιολογούν τη σύγκριση με την αντίστοιχη του 1929, μετατράπηκε σε κρίση χρέους κρατών το 2011-2012 με συστημικά χαρακτηριστικά, απειλώντας εκ νέου την ακόμα εύθραυστη παγκόσμια οικονομία. Στο πλαίσιο αυτό και με βασικό στρατηγικό στόχο την αποφυγή της εκδήλωσης μιας παρόμοιας κρίσης στο μέλλον, ήδη από τις αρχές της τρέχουσας δεκαετίας σχεδιάζονται και υλοποιούνται δομικές μεταρρυθμίσεις του ευρωπαϊκού τραπεζικού κλάδου. Σκοπός της παρούσης είναι η ανάλυση της πορείας των διαδικασιών μεταρρύθμισης του ευρωπαϊκού τραπεζικού κλάδου μέσα από τα αντίστοιχα κείμενα των ευρωπαϊκών θεσμών. Βασικά ερωτήματα που απαντόνται στις ακόλουθες ενότητες: 1. Ποιοι είναι οι βασικοί λόγοι που οδήγησαν στην παγκόσμια χρηματοπιστωτική κρίση του 2007; 2. Ποιες ήταν οι επιπτώσεις της κρίσης στην ευρωπαϊκή οικονομία; 3. Ποιες πολιτικές σχεδιάζονται για την αποφυγή παρόμοιας κρίσης σε ευρωπαϊκό επίπεδο στο μέλλον;

-

Upload

akargas -

Category

Economy & Finance

-

view

114 -

download

1

Transcript of Η Μεταρρύθμιση του Ευρωπαϊκού Τραπεζικού Συστήματος

Η Μεταρρύθμιση του Ευρωπαϊκού Τραπεζικού Συστήματος

Αντώνιος Κάργας

Ιούνιος 2015

Εισαγωγή

Η παγκόσμια οικονομική κρίση, που ξεκίνησε ως εγγενής χρηματοπιστωτική, δεν

άργησε να μεταβληθεί σε παγκόσμια κρίση χρέους των κρατών με συστημικά

χαρακτηριστικά τέτοια που έκανε πολλούς να την παρομοιάζουν με την αντίστοιχη

του 1929. Σκοπός τη παρούσας εργασίας, είναι στις ενότητες που ακολουθούν να

αποτυπωθούν τα στάδια εξέλιξης και τα αίτια που εκδηλώθηκε η κρίση, τα

ίδιαίτερα χαρακτηριστικά του ευρωπαϊκού τραπεζικού συστήματος που το

κατέστησαν ευάλωτο σε αυτήν, τις επιπτώσεις που είχε στην ευρωπαϊκή οικονομία

και τις μεταρρυθμιστικές προσπάθειες που ακολούθησαν στην προσπάθεια

διαμόρφωσης ενός πλαισίου που θα αποτρέπει αντίστοιχες κρίσεις στο μέλλον.

Ο ευρωπαϊκός τραπεζικός κλάδος διανύει ήδη την πέμπτη χρονιά κρίσης του. Μία κρίση

που από εγγενής χρηματοπιστωτική το 2008, με παγκόσμιες διαστάσεις και ισχυρές πιέσεις

που δικαιολογούν τη σύγκριση με την αντίστοιχη του 1929, μετατράπηκε σε κρίση χρέους

κρατών το 2011-2012 με συστημικά χαρακτηριστικά, απειλώντας εκ νέου την ακόμα

εύθραυστη παγκόσμια οικονομία. Στο πλαίσιο αυτό και με βασικό στρατηγικό στόχο την

αποφυγή της εκδήλωσης μιας παρόμοιας κρίσης στο μέλλον, ήδη από τις αρχές της

τρέχουσας δεκαετίας σχεδιάζονται και υλοποιούνται δομικές μεταρρυθμίσεις του

ευρωπαϊκού τραπεζικού κλάδου.

Σκοπός της παρούσης είναι η ανάλυση της πορείας των διαδικασιών μεταρρύθμισης του

ευρωπαϊκού τραπεζικού κλάδου μέσα από τα αντίστοιχα κείμενα των ευρωπαϊκών θεσμών.

Βασικά ερωτήματα που απαντόνται στις ακόλουθες ενότητες:

1. Ποιοι είναι οι βασικοί λόγοι που οδήγησαν στην παγκόσμια χρηματοπιστωτική

κρίση του 2007;

2. Ποιες ήταν οι επιπτώσεις της κρίσης στην ευρωπαϊκή οικονομία;

3. Ποιες πολιτικές σχεδιάζονται για την αποφυγή παρόμοιας κρίσης σε ευρωπαϊκό

επίπεδο στο μέλλον;

Στάδια Εξέλιξης και Αίτια της Κρίσης

Η παγκόσμια οικονομική κρίση του 2007 έπληξε με ιδιαίτερη σφοδρότητα τόσο την χώρα

προέλευσης της (Η.Π.Α.), όσο και τον υπόλοιπο κόσμο, με συνέπειες τόσο μεγάλες που να

θεωρείται σχεδόν εφάμιλλη με τη Μεγάλη Ύφεση του 1929. Δεν πρέπει να λησμονούμε ότι

η χώρα στην οποία εκδηλώθηκε αρχικά η κρίση αποτελεί την καρδιά του

χρηματοπιστωτικού συστήματος και πολύ δε περισσότερο παρήγαγε το 27% του

Παγκόσμιου ΑΕΠ [1].

Η κρίση δεν εκδηλώθηκε απότομα, αλλά σημάδια της εκδηλώθηκαν σε διαφορετικές

χρονικές συγκυρίες και τα αίτια της υπήρξαν πολλαπλά. Στην παρούσα ενότητα θα

παρουσιαστούν συνοπτικά τα στάδια εξέλιξης της κρίσης, για να γίνει η σταδιακή επέκταση

του φαινομένου. Η κρίση έστω και σε λανθάνουσα κατάσταση εντοπίζεται προγενέστερα

από το ξέσπασμα της, στην εποχή που μεγάλες κεφαλαιακές ροές εισέρεαν στις Η.Π.Α., οι

οποίες σε συνδυασμό με τα χαμηλά επιτόκια που επικρατούσαν1, οδήγησαν σε αύξηση

του στεγαστικού δανεισμού [2]. Η ανάγκη συνεχούς επέκτασης του τραπεζικού κλάδου,

οδήγησε όμως στη χορήγηση δανείων σε μη – φερέγγυους δανειολήπτες, έχοντας ως

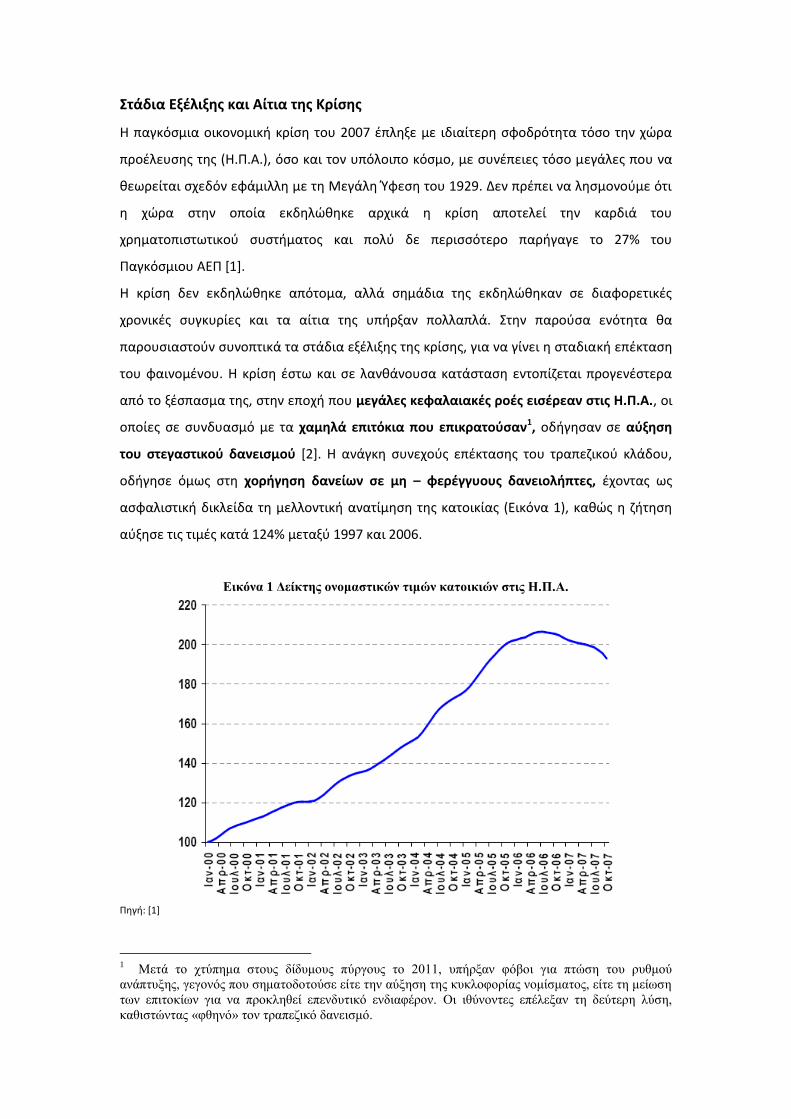

ασφαλιστική δικλείδα τη μελλοντική ανατίμηση της κατοικίας (Εικόνα 1), καθώς η ζήτηση

αύξησε τις τιμές κατά 124% μεταξύ 1997 και 2006.

Εικόνα 1 Δείκτης ονομαστικών τιμών κατοικιών στις Η.Π.Α.

Πηγή: [1]

1 Μετά το χτύπημα στους δίδυμους πύργους το 2011, υπήρξαν φόβοι για πτώση του ρυθμού

ανάπτυξης, γεγονός που σηματοδοτούσε είτε την αύξηση της κυκλοφορίας νομίσματος, είτε τη μείωση

των επιτοκίων για να προκληθεί επενδυτικό ενδιαφέρον. Οι ιθύνοντες επέλεξαν τη δεύτερη λύση,

καθιστώντας «φθηνό» τον τραπεζικό δανεισμό.

Παράλληλα, η λειτουργική ενοποίηση εμπορικών και επενδυτικών τραπεζών μετά το

19992, επέτρεψε στο τραπεζικό σύστημα των Η.Π.Α. να δημιουργήσουν επενδυτικά

προϊόντα (τιτλοποίηση των δανειακών υποχρεώσεων), τα οποία έσπευσαν να αγοράσουν

ξένες τράπεζες και χρηματοπιστωτικά ιδρύματα:

βασιζόμενα στο μέγεθος, τη δυναμική και την αξιοπιστία της αμερικανικής

οικονομίας,

εκτιμώντας ότι η ζήτηση για ακίνητα και η αξία τους θα είναι ανοδική,

αγνοώντας όμως τον βαθμό επικινδυνότητας (υψηλού ρίσκου προϊόντα) των

επενδυτικών προϊόντων που αγόραζαν.

Η όλη αυτή διαδικασία, αύξανε τη ρευστότητα των τραπεζών των Η.Π.Α. και μείωνε το

ρίσκο τους (διασπορά κινδύνου) [3] – ωθώντας σε ακόμα μεγαλύτερο επισφαλή δανεισμό

ιδιωτών – αλλά χωρίς να καταγράφεται στο σύστημα των τραπεζών, στους τραπεζικούς

ισολογισμούς δηλαδή. Η όλη συναλλαγή πραγματοποιούνταν μέσω ειδικών υπηρεσιών που

είχαν τον έξω-τραπεζικό ρόλο της συνεννόησης με τους επενδυτές που αγόραζαν τις

απαιτήσεις.

Οι εταιρείες αυτές δεν ελέγχονταν από κάποια εμπορική ή επενδυτική τράπεζα και

συνήθως είχαν έδρες στους λεγόμενους «φορολογικούς παραδείσους» και εφόσον δεν

δέχονταν καταθέσεις, δεν υπάγονταν στη νομοθεσία περί εμπορικών τραπεζών, με

αποτέλεσμα να διατηρούν πολύ μικρό ή/και μηδενικό μέρος των ιδίων τους κεφαλαίων σε

πιστωτική επισφάλεια, χρησιμοποιώντας κατά βάση δανειακά κεφάλαια [4].

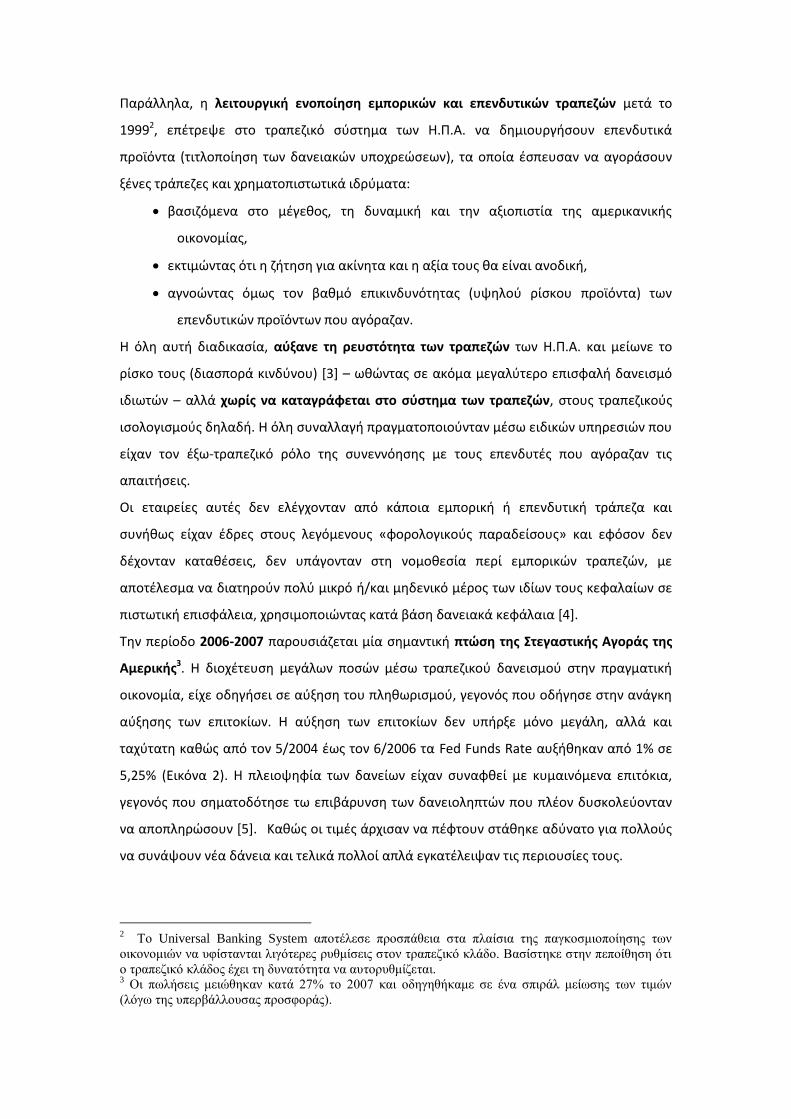

Την περίοδο 2006-2007 παρουσιάζεται μία σημαντική πτώση της Στεγαστικής Αγοράς της

Αμερικής3. Η διοχέτευση μεγάλων ποσών μέσω τραπεζικού δανεισμού στην πραγματική

οικονομία, είχε οδηγήσει σε αύξηση του πληθωρισμού, γεγονός που οδήγησε στην ανάγκη

αύξησης των επιτοκίων. Η αύξηση των επιτοκίων δεν υπήρξε μόνο μεγάλη, αλλά και

ταχύτατη καθώς από τον 5/2004 έως τον 6/2006 τα Fed Funds Rate αυξήθηκαν από 1% σε

5,25% (Εικόνα 2). Η πλειοψηφία των δανείων είχαν συναφθεί με κυμαινόμενα επιτόκια,

γεγονός που σηματοδότησε τω επιβάρυνση των δανειοληπτών που πλέον δυσκολεύονταν

να αποπληρώσουν [5]. Καθώς οι τιμές άρχισαν να πέφτουν στάθηκε αδύνατο για πολλούς

να συνάψουν νέα δάνεια και τελικά πολλοί απλά εγκατέλειψαν τις περιουσίες τους.

2 Το Universal Banking System αποτέλεσε προσπάθεια στα πλαίσια της παγκοσμιοποίησης των

οικονομιών να υφίστανται λιγότερες ρυθμίσεις στον τραπεζικό κλάδο. Βασίστηκε στην πεποίθηση ότι

ο τραπεζικό κλάδος έχει τη δυνατότητα να αυτορυθμίζεται. 3 Οι πωλήσεις μειώθηκαν κατά 27% το 2007 και οδηγηθήκαμε σε ένα σπιράλ μείωσης των τιμών

(λόγω της υπερβάλλουσας προσφοράς).

Εικόνα 2 Fed Funds Rate

Πηγή: [1]

Παράλληλα, με τη σημαντική αύξηση της αθέτησης των όρων των δανείων, παρουσιάστηκε

και μείωση της ζήτησης για κατοικίες, γεγονός που μείωσε κατακόρυφα την πραγματική

αξία των ακινήτων. Η όλη αυτή διαδικασία, διαμόρφωσε την κρίση των ενυπόθηκων

δανείων υψηλού κινδύνου (sub-prime4) από τα μέσα του 2007, γεγονός που

σηματοδότησε την αρχή της σταδιακής επέκτασης του προβλήματος σε διεθνείς τράπεζες

και χρηματοπιστωτικά ιδρύματα5. Η σταδιακή κατάρρευση των επενδυτικών

χαρτοφυλακίων οδήγησε σε τεράστιες απώλειες στον χρηματοπιστωτικό κλάδο, αλλά και

τροφοδότησε έναν φαύλο κύκλο αβεβαιότητας σχετικά με τα στοιχεία που είχαν οι

τράπεζες στον ισολογισμό τους, αλλά και την ανάγκη ενσωμάτωσης σε αυτόν των

συναλλαγών που πραγματοποιούνταν μέχρι πρότινος στο «σκιώδες τραπεζικό σύστημα».

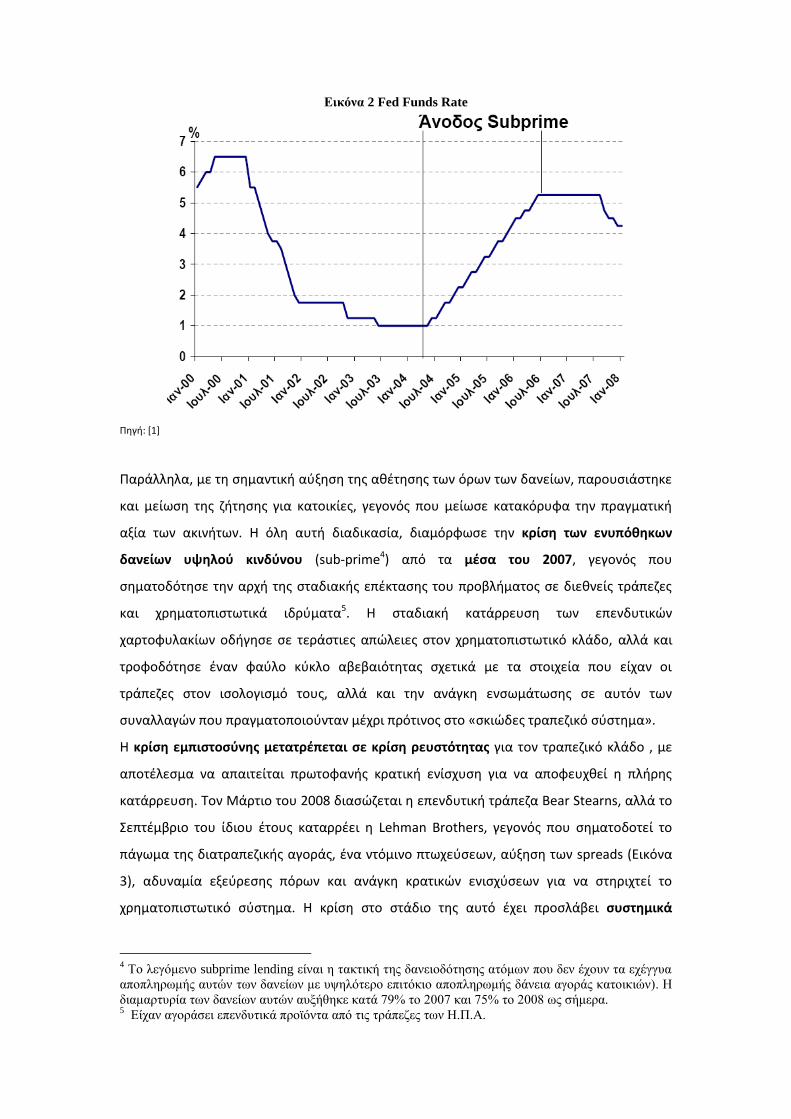

Η κρίση εμπιστοσύνης μετατρέπεται σε κρίση ρευστότητας για τον τραπεζικό κλάδο , με

αποτέλεσμα να απαιτείται πρωτοφανής κρατική ενίσχυση για να αποφευχθεί η πλήρης

κατάρρευση. Τον Μάρτιο του 2008 διασώζεται η επενδυτική τράπεζα Bear Stearns, αλλά το

Σεπτέμβριο του ίδιου έτους καταρρέει η Lehman Brothers, γεγονός που σηματοδοτεί το

πάγωμα της διατραπεζικής αγοράς, ένα ντόμινο πτωχεύσεων, αύξηση των spreads (Εικόνα

3), αδυναμία εξεύρεσης πόρων και ανάγκη κρατικών ενισχύσεων για να στηριχτεί το

χρηματοπιστωτικό σύστημα. Η κρίση στο στάδιο της αυτό έχει προσλάβει συστημικά

4 Το λεγόμενο subprime lending είναι η τακτική της δανειοδότησης ατόμων που δεν έχουν τα εχέγγυα

αποπληρωμής αυτών των δανείων με υψηλότερο επιτόκιο αποπληρωμής δάνεια αγοράς κατοικιών). Η

διαμαρτυρία των δανείων αυτών αυξήθηκε κατά 79% το 2007 και 75% το 2008 ως σήμερα. 5 Είχαν αγοράσει επενδυτικά προϊόντα από τις τράπεζες των Η.Π.Α.

χαρακτηριστικά και την κατάσταση έρχεται να περισώσει η παρέμβαση Κυβερνήσεων και

Κεντρικών Τραπεζών σε όλο τον κόσμο

Εικόνα 3 Αύξηση κόστους διατραπεζικού δανεισμού (πέραν μίας ημέρας)

Πηγή: [1]

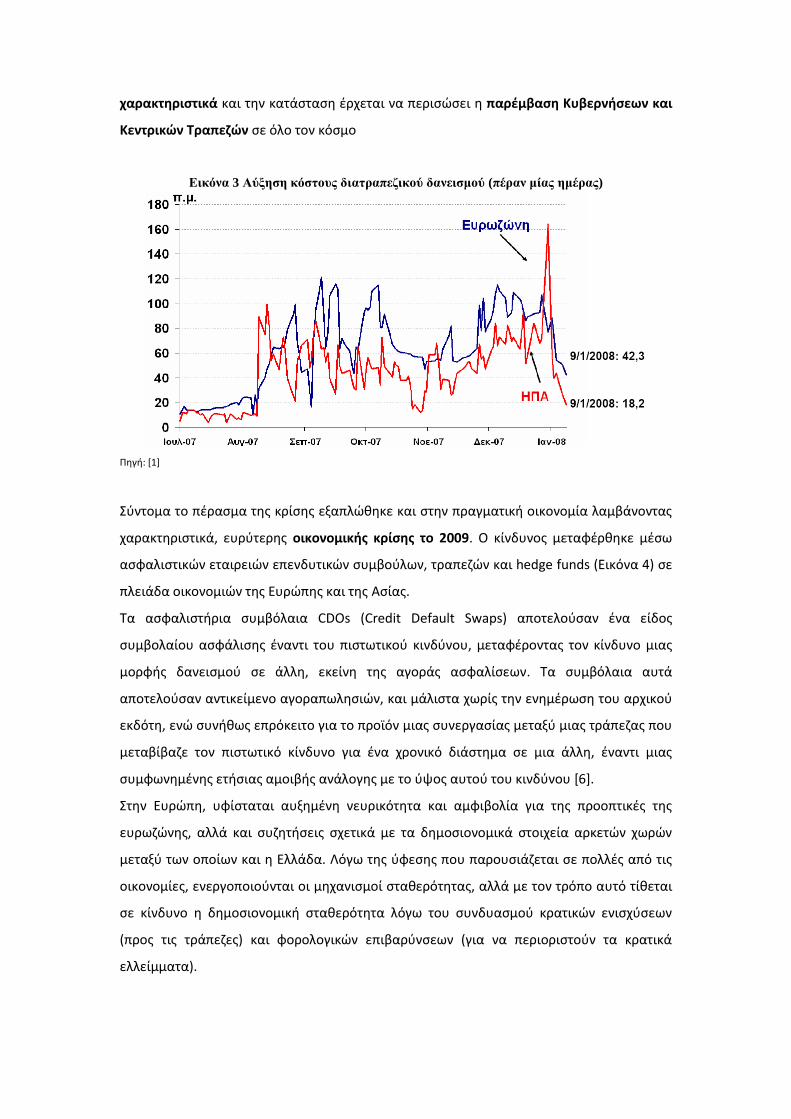

Σύντομα το πέρασμα της κρίσης εξαπλώθηκε και στην πραγματική οικονομία λαμβάνοντας

χαρακτηριστικά, ευρύτερης οικονομικής κρίσης το 2009. Ο κίνδυνος μεταφέρθηκε μέσω

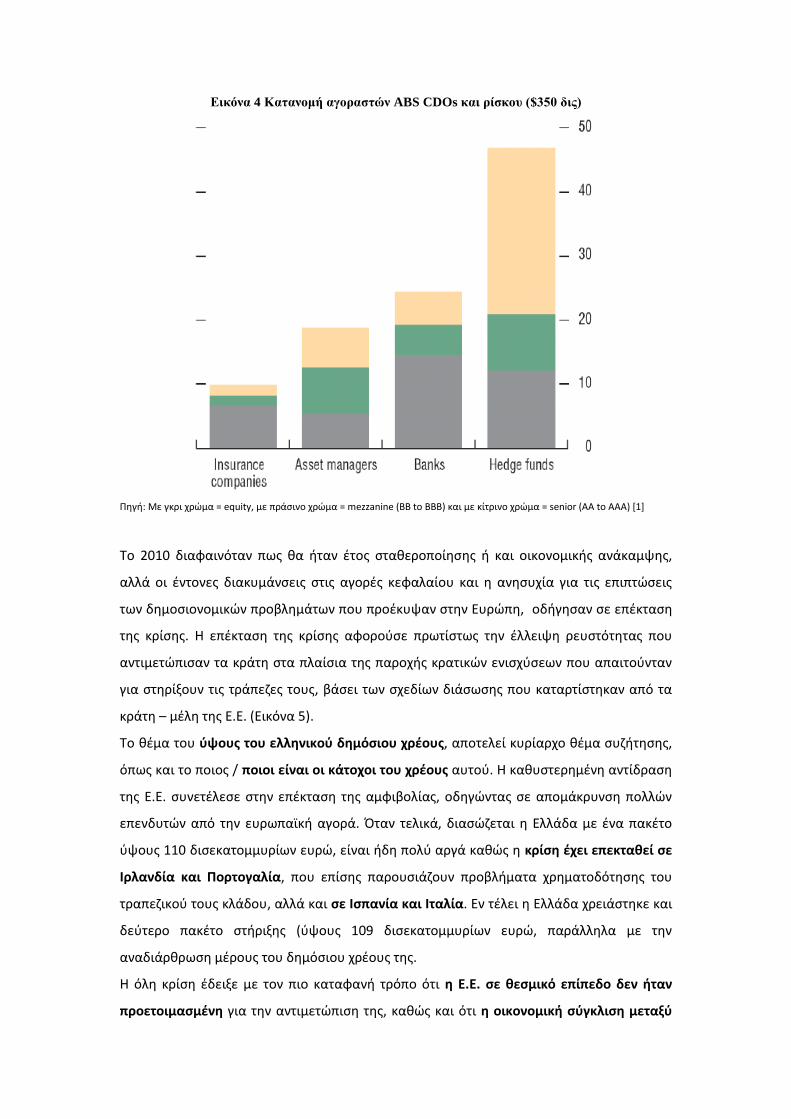

ασφαλιστικών εταιρειών επενδυτικών συμβούλων, τραπεζών και hedge funds (Εικόνα 4) σε

πλειάδα οικονομιών της Ευρώπης και της Ασίας.

Τα ασφαλιστήρια συμβόλαια CDOs (Credit Default Swaps) αποτελούσαν ένα είδος

συμβολαίου ασφάλισης έναντι του πιστωτικού κινδύνου, μεταφέροντας τον κίνδυνο μιας

μορφής δανεισμού σε άλλη, εκείνη της αγοράς ασφαλίσεων. Τα συμβόλαια αυτά

αποτελούσαν αντικείμενο αγοραπωλησιών, και μάλιστα χωρίς την ενημέρωση του αρχικού

εκδότη, ενώ συνήθως επρόκειτο για το προϊόν μιας συνεργασίας μεταξύ μιας τράπεζας που

μεταβίβαζε τον πιστωτικό κίνδυνο για ένα χρονικό διάστημα σε μια άλλη, έναντι μιας

συμφωνημένης ετήσιας αμοιβής ανάλογης με το ύψος αυτού του κινδύνου [6].

Στην Ευρώπη, υφίσταται αυξημένη νευρικότητα και αμφιβολία για της προοπτικές της

ευρωζώνης, αλλά και συζητήσεις σχετικά με τα δημοσιονομικά στοιχεία αρκετών χωρών

μεταξύ των οποίων και η Ελλάδα. Λόγω της ύφεσης που παρουσιάζεται σε πολλές από τις

οικονομίες, ενεργοποιούνται οι μηχανισμοί σταθερότητας, αλλά με τον τρόπο αυτό τίθεται

σε κίνδυνο η δημοσιονομική σταθερότητα λόγω του συνδυασμού κρατικών ενισχύσεων

(προς τις τράπεζες) και φορολογικών επιβαρύνσεων (για να περιοριστούν τα κρατικά

ελλείμματα).

Εικόνα 4 Κατανομή αγοραστών ABS CDOs και ρίσκου ($350 δις)

Πηγή: Με γκρι χρώμα = equity, με πράσινο χρώμα = mezzanine (BB to BBB) και με κίτρινο χρώμα = senior (AA to AAA) [1]

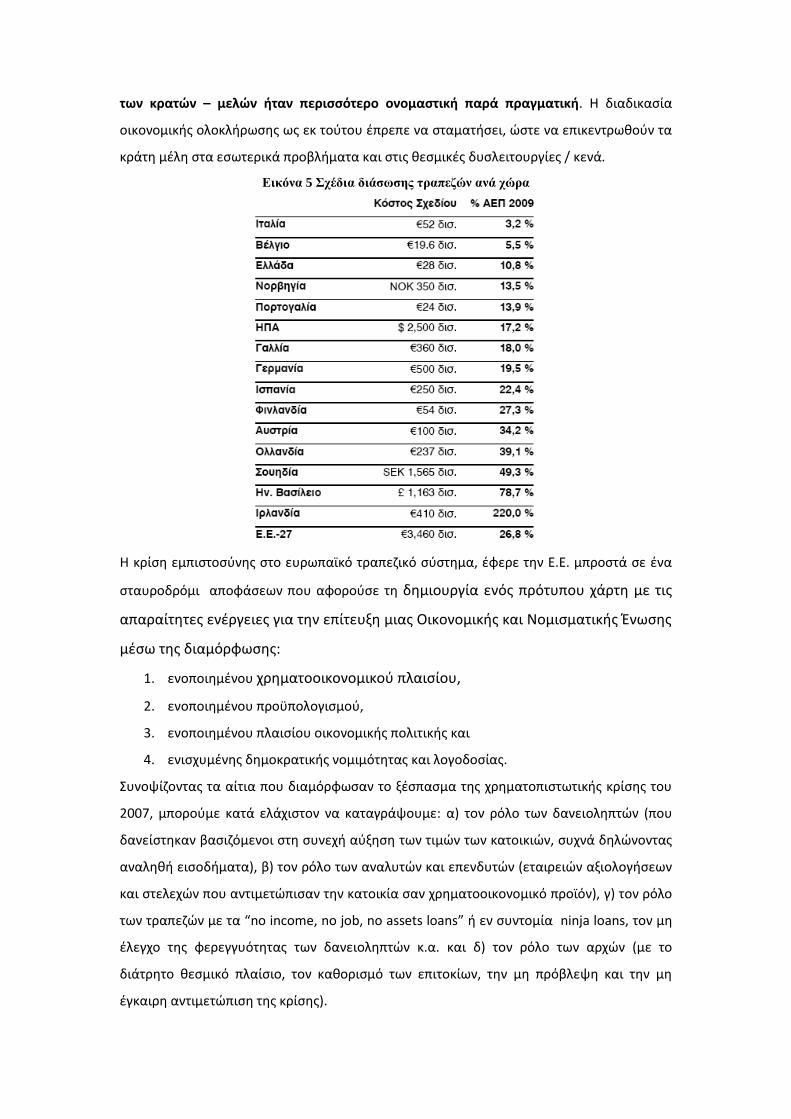

Το 2010 διαφαινόταν πως θα ήταν έτος σταθεροποίησης ή και οικονομικής ανάκαμψης,

αλλά οι έντονες διακυμάνσεις στις αγορές κεφαλαίου και η ανησυχία για τις επιπτώσεις

των δημοσιονομικών προβλημάτων που προέκυψαν στην Ευρώπη, οδήγησαν σε επέκταση

της κρίσης. Η επέκταση της κρίσης αφορούσε πρωτίστως την έλλειψη ρευστότητας που

αντιμετώπισαν τα κράτη στα πλαίσια της παροχής κρατικών ενισχύσεων που απαιτούνταν

για στηρίξουν τις τράπεζες τους, βάσει των σχεδίων διάσωσης που καταρτίστηκαν από τα

κράτη – μέλη της Ε.Ε. (Εικόνα 5).

Το θέμα του ύψους του ελληνικού δημόσιου χρέους, αποτελεί κυρίαρχο θέμα συζήτησης,

όπως και το ποιος / ποιοι είναι οι κάτοχοι του χρέους αυτού. Η καθυστερημένη αντίδραση

της Ε.Ε. συνετέλεσε στην επέκταση της αμφιβολίας, οδηγώντας σε απομάκρυνση πολλών

επενδυτών από την ευρωπαϊκή αγορά. Όταν τελικά, διασώζεται η Ελλάδα με ένα πακέτο

ύψους 110 δισεκατομμυρίων ευρώ, είναι ήδη πολύ αργά καθώς η κρίση έχει επεκταθεί σε

Ιρλανδία και Πορτογαλία, που επίσης παρουσιάζουν προβλήματα χρηματοδότησης του

τραπεζικού τους κλάδου, αλλά και σε Ισπανία και Ιταλία. Εν τέλει η Ελλάδα χρειάστηκε και

δεύτερο πακέτο στήριξης (ύψους 109 δισεκατομμυρίων ευρώ, παράλληλα με την

αναδιάρθρωση μέρους του δημόσιου χρέους της.

Η όλη κρίση έδειξε με τον πιο καταφανή τρόπο ότι η Ε.Ε. σε θεσμικό επίπεδο δεν ήταν

προετοιμασμένη για την αντιμετώπιση της, καθώς και ότι η οικονομική σύγκλιση μεταξύ

των κρατών – μελών ήταν περισσότερο ονομαστική παρά πραγματική. Η διαδικασία

οικονομικής ολοκλήρωσης ως εκ τούτου έπρεπε να σταματήσει, ώστε να επικεντρωθούν τα

κράτη μέλη στα εσωτερικά προβλήματα και στις θεσμικές δυσλειτουργίες / κενά.

Εικόνα 5 Σχέδια διάσωσης τραπεζών ανά χώρα

Η κρίση εμπιστοσύνης στο ευρωπαϊκό τραπεζικό σύστημα, έφερε την Ε.Ε. μπροστά σε ένα

σταυροδρόμι αποφάσεων που αφορούσε τη δημιουργία ενός πρότυπου χάρτη με τις

απαραίτητες ενέργειες για την επίτευξη μιας Οικονομικής και Νομισματικής Ένωσης

μέσω της διαμόρφωσης:

1. ενοποιημένου χρηματοοικονομικού πλαισίου,

2. ενοποιημένου προϋπολογισμού,

3. ενοποιημένου πλαισίου οικονομικής πολιτικής και

4. ενισχυμένης δημοκρατικής νομιμότητας και λογοδοσίας.

Συνοψίζοντας τα αίτια που διαμόρφωσαν το ξέσπασμα της χρηματοπιστωτικής κρίσης του

2007, μπορούμε κατά ελάχιστον να καταγράψουμε: α) τον ρόλο των δανειοληπτών (που

δανείστηκαν βασιζόμενοι στη συνεχή αύξηση των τιμών των κατοικιών, συχνά δηλώνοντας

αναληθή εισοδήματα), β) τον ρόλο των αναλυτών και επενδυτών (εταιρειών αξιολογήσεων

και στελεχών που αντιμετώπισαν την κατοικία σαν χρηματοοικονομικό προϊόν), γ) τον ρόλο

των τραπεζών με τα “no income, no job, no assets loans” ή εν συντομία ninja loans, τον μη

έλεγχο της φερεγγυότητας των δανειοληπτών κ.α. και δ) τον ρόλο των αρχών (με το

διάτρητο θεσμικό πλαίσιο, τον καθορισμό των επιτοκίων, την μη πρόβλεψη και την μη

έγκαιρη αντιμετώπιση της κρίσης).

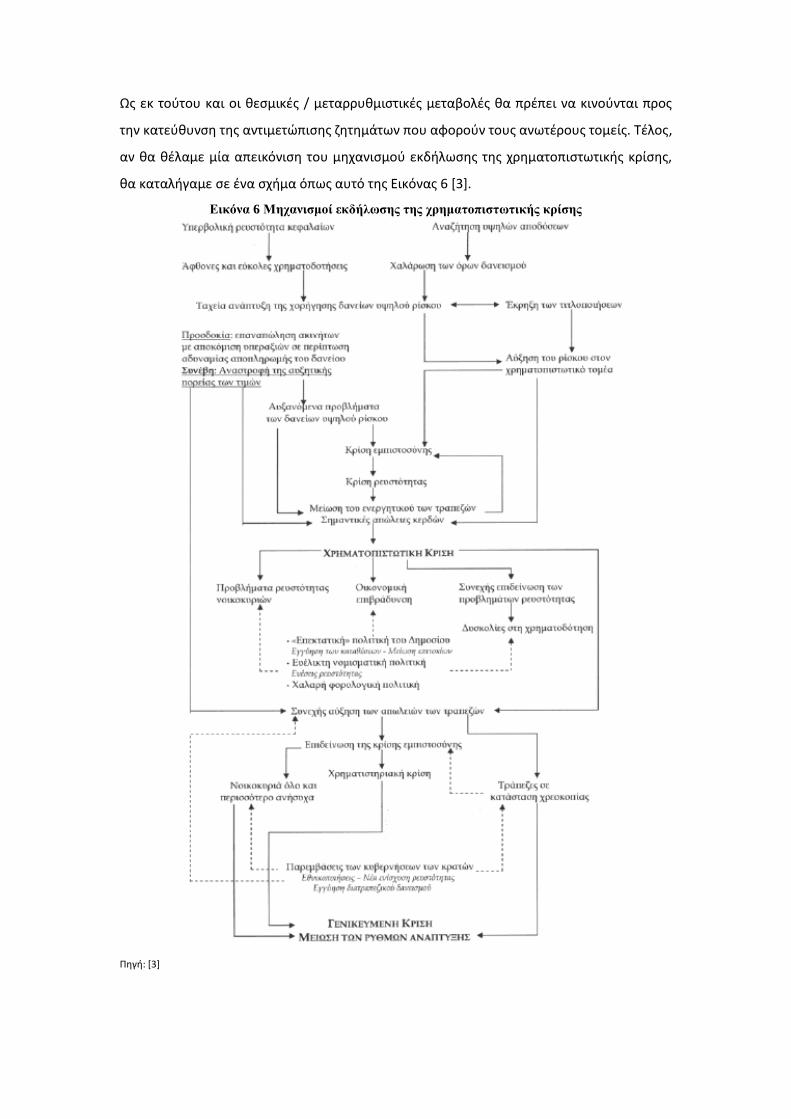

Ως εκ τούτου και οι θεσμικές / μεταρρυθμιστικές μεταβολές θα πρέπει να κινούνται προς

την κατεύθυνση της αντιμετώπισης ζητημάτων που αφορούν τους ανωτέρους τομείς. Τέλος,

αν θα θέλαμε μία απεικόνιση του μηχανισμού εκδήλωσης της χρηματοπιστωτικής κρίσης,

θα καταλήγαμε σε ένα σχήμα όπως αυτό της Εικόνας 6 [3].

Εικόνα 6 Μηχανισμοί εκδήλωσης της χρηματοπιστωτικής κρίσης

Πηγή: [3]

Η κατανόηση των αιτιών που: α) ξέσπασε η χρηματοπιστωτική κρίση και β)

επεκτάθηκε σε παγκόσμιο επίπεδο (και ειδικά σε επίπεδο Ε.Ε.), είναι μεγάλης

σημασίας για την κατανόηση τόσο των επιπτώσεων, όσο και των μεταρρυθμιστικών

μέτρων που πρέπει να ληφθούν ή λήφθηκαν για την αντιμετώπιση της / μη

επανάληψη της. Στην ενότητα που προηγήθηκε και κατά την περιγραφή του

ξεσπάσματος της κρίσης στις Η.Π.Α. έγινε ευκρινείς οι αιτίες ξεσπάσματος της

χρηματοπιστωτικής κρίσης και το πώς επεκτάθηκε σε παγκόσμιο επίπεδο.

Συνοψίζοντας, οι αιτίες της οικονομικής κρίσης μπορούν να εντοπιστούν στις

ακόλουθες κατηγορίες [7]:

α) Μακροοικονομικές ανισορροπίες (αθροιστικά τα κατωτέρω)

- Ο συνδυασμός χαμηλού πληθωρισμού και εισροής μεγάλων ροών

κεφαλαίου.

- Μακροοικονομική πολιτική των Η.Π.Α. με τα χαμηλά επιτόκια που

κατέστησαν «φθηνό» τον τραπεζικό δανεισμό.

- Η πτώση της αποταμίευσης στις Η.Π.Α. (από 7% του εισοδήματος το

1990, σε 0% το 2005 και 2006), που συνοδεύτηκε από ραγδαία αύξηση των

ενυπόθηκων δανείων (από $180 δισεκατομμύρια το 2001, σε $625

δισεκατομμύρια το 2006).

- Παγκόσμιες Οικονομικές Ανισορροπίες, που επέτρεψαν την

τροφοδότηση των Η.Π.Α. από τα πλεονάσματα χωρών όπως η Κίνα και Η

Σαουδική Αραβία.

- Η φούσκα της αγοράς ακινήτων, που περιλάμβανε την

αντιμετώπιση των κατοικιών ως χρηματοοικονομικό προϊόν και που

τροφοδότησε τον δανεισμό με βάση την εκτιμώμενη «μελλοντική» αξία (με

την προσδοκία ότι οι αξία συνεχώς θα αυξάνονταν). Η φούσκα

τροφοδοτούνταν και από πολιτικούς κύκλους που προέβαλε την αξία της

ιδιοκατοίκησης (και σε επίπεδο Ε.Ε.).

β) Αποτυχία Διαχείρισης Κινδύνους από τραπεζικά ιδρύματα και

ρυθμιστικές αρχές

- Το χαμηλό ποσοστό ρευστών διαθεσίμων εκ μέρους των τραπεζών

για την κάλυψη της ρευστότητας.

- Η αδυναμία κατανόησης της σχέσης και των επιπτώσεων δανεισμού

– ρευστότητας.

- Τα πολλαπλά επίπεδα διαστρωμάτωσης των χρηματοοικονομικών

προϊόντων (ειδικά των CDOs) που δεν επέτρεπαν τον υπολογισμό του

κινδύνου.

- Τα τραπεζικά stress – tests συχνά βασίζονταν σε λάθος υποθέσεις,

σε συνδυασμό ότι το τραπεζικό σύστημα δεν ήταν προετοιμασμένο για το

ενδεχόμενο διακοπής ή προσωρινού παγώματος του διατραπεζικού

προσωρινού δανεισμού.

- Το σκιώδες τραπεζικό σύστημα, που λειτουργούσε «αόρατο» και

χωρίς πλαίσιο ελέγχου. Δεν υπήρχε έλεγχος ή εικόνα του εύρους και της

διασποράς του κινδύνου. Η λειτουργία του δεν διασφάλιζε την καλώς

εννοούμενη διασπορά του κινδύνου (ώστε να είναι όλο το σύστημα πιο

ασφαλές), αλλά την επέκταση του κινδύνου και τη μετάδοση του σε όλο και

μεγαλύτερο εύρος επενδυτών σε παγκόσμιο επίπεδο.

- Τα κριτήρια χορήγησης δανείων χαλάρωσαν τόσο πολύ, ως αν δεν

υπήρχε καμία πιθανότητα κινδύνου στην αγορά (στις Η.Π.Α. κυρίως).

γ) Οίκοι Αξιολόγησης

- Υποτίμησαν τους πραγματικούς κινδύνους παρέχοντας αξιολογήσεις

ΑΑΑ σε προϊόντα όπως τα CDOs, βαθμολογία που ισοδυναμούσε με την

αντίστοιχα που είχαν για παράδειγμα τα κρατικά ομόλογα πολλών χωρών.

Παραπλάνησαν έτσι τους επενδυτές που έβλεπαν προϊόντα ίδιας

αξιοπιστίας, αλλά με μεγαλύτερη απόδοση.

- Οι ρυθμιστικές αρχές προέτρεπαν τους επενδυτές σε τοποθετούνται

μόνο σε προϊόντα ΑΑΑ, χωρίς να εξετάζουν ενδελεχώς τον τρόπο που έλαβαν

τα επενδυτικά προϊόντα τη βαθμολογία τους.

- Συχνά οι οίκοι αυτοί αντιμετώπιζαν σύγκρουση συμφερόντων,

καθώς καλούνταν να αξιολογήσουν προϊόντα που και οι ίδιοι κατείχαν ή

διαπραγματεύονταν ή ακόμα συχνότερα οι εκδότες των τίτλων ήταν αυτοί

που «πλήρωναν» τους οίκους για τις αξιολογήσεις τους.

δ) Καινοτομίες στον χρηματοοικονομικό τομέα

- Πολύπλοκα επενδυτικά προϊόντα (ABS, CDOs, SPVs, SIVs) που στην

ουσία «καμουφλάριζαν τον κίνδυνο και δημιουργούσαν τη ψευδαίσθηση ότι

ο τόσο μεγάλος βαθμός διασποράς του κινδύνου τα καθιστούσε επί της

ουσίας απρόσβλητα.

ε) Αποτυχία των ρυθμιστικών πλαισίων

- Σε επίπεδο εταιρικής διακυβέρνησης: τα στελέχη φορέων και οι

επενδυτές αδυνατούσαν να κατανοήσουν τα χαρακτηριστικά των

περίπλοκών χρηματοοικονομικών προϊόντων, υποτιμώντας τους κινδύνους.

Το ρυθμιστικό πλαίσιο δεν τους προστάτεψε.

- Σε επίπεδο τραπεζικού συστήματος: με την επιμονή του τραπεζικού

συστήματος στη βραχυπρόθεσμη επέκταση, παρά στην μακροπρόθεσμη

πραγματοποίηση επενδύσεων. Η παροχή υψηλών µπόνους, ενθάρρυνε τα

διοικητικά στελέχη στο να αναλαμβάνουν υπερβολικά ρίσκα και στο να

εκδηλώνουν ακραία κερδοσκοπική συμπεριφορά, χωρίς να αξιολογήσουν

σωστά αυτά τα ρίσκα, αλλά και ούτε οι μακροχρόνιες επιδόσεις τους [8]. Δεν

υπήρξε ρυθμιστικό πλαίσιο συμπεριφοράς στα πλαίσια της αυτορρύθμισης

της αγοράς.

- Σε Επίπεδο Εποπτείας: ο έλεγχος των εποπτικών αρχών ήταν σχεδόν

ανύπαρκτος, οπότε τα διοικητικά στελέχη των τραπεζών είχαν την

δυνατότητα να αναλαμβάνουν υπερβολικά ρίσκα, ακόμα και όταν υπήρχε

μεγάλη πιθανότητα ζημιών. Η πεποίθηση ότι η οικονομία δεν θα κινδύνευε

από κάποια οικονομική διαταραχή, οδήγησε στην άρση των περιορισμών

που είχαν επιβληθεί ακόμα και στην κρίση του 1930. Όσον αφορά την

αυτορρύθμιση, η πεποίθηση ότι το ιδιωτικό συμφέρον των τραπεζών θα τις

οδηγούσε µε τον καλύτερο δυνατό τρόπο στην προστασία της μετοχικής

αξίας των εταιρειών τους, αποδείχτηκε λάθος [9].

- Σε Διεθνές / Ευρωπαϊκό Επίπεδο: η προσοχή εστιάστηκε σε επίπεδο

εταιρείας και όχι σε επίπεδο αγοράς συνολικά, επιτρέποντας στις τράπεζες

να «κουκουλώνουν» τα εξατομικευμένα προβλήματα τους.

- Σε Διεθνές / Ευρωπαϊκό Επίπεδο: δεν υπήρξε προσαρμογή στα νέα

προϊόντα και στην προστασία των επενδυτών ή και στις σύγχρονες ανάγκες

του παγκοσμιοποιημένου περιβάλλοντος.

- Σε Διεθνές / Ευρωπαϊκό Επίπεδο: επικεντρώθηκαν στην micro-

prudential επιτήρηση του κάθε χρηματοοικονομικού οργανισμού ξεχωριστά,

παρά στους macro-systemic κινδύνους.

- Σε Διεθνές / Ευρωπαϊκό Επίπεδο: δεν υπήρξε έγκαιρη πρόβλεψη ή

αντιμετώπιση της κρίσης από κρατικές ρυθμιστικές αρχές, ευρωπαϊκά

όργανα, το ΔΝΤ και τους G8.

ζ) Η δυναμική της Κρίσης, που ξεκίνησε με την αύξηση των επιτοκίων σε μία

προσπάθεια περιορισμού των πληθωριστικών τάσεων και εξελίχτηκε

ραγδαία

- Τα χρηματοοικονομικά ιδρύματα επιχείρησαν να απαλλαχτούν από

προϊόντα όταν κατάλαβαν τον κίνδυνο που αυτά ξεκάθαρα πλέον

εμπεριείχαν, οδηγώντας σε μείωση της τιμής τους. Ακόμα χειρότερα όμως,

αυτή τους η κίνηση οδήγησε σε μαζική προσπάθεια πώλησης και από

άλλους φορείς και επενδυτές, οδηγώντας στην κρίση.

- Η αναθεώρηση της αξιοπιστίας των προϊόντων από τους οίκους

αξιολόγησης, τους κατέστησε «αδιάφορους» για μελλοντικούς επενδυτές.

Όλοι πλέον ήθελαν να πουλήσουν αλλά κανείς να αγοράσει. Οι οίκοι

αξιολόγησης αποδείχτηκαν «μετά Χριστό προφήτες».

- Η πτώση του διατραπεζικού συστήματος, οδήγησε στην εξάλειψη

της όποιας ρευστότητας μπορούσαν να αντλήσουν οι τράπεζες. Η άγνοια του

μεγέθους του κινδύνου οδήγησε σε καταστάσεις που επί της ουσίας μπορεί

να πυροδότησαν την κρίση παρά να την περιόρισαν.

- Ειδικά όσον αφορά την Ε.Ε. η έλλειψη κατάλληλων μηχανισμών και

κοινής μεθοδολογίας αντιμετώπισης της κρίσης, οδήγησε τις κυβερνήσεις

των κρατών – μελών να δράσουν από μόνες τους για να σώσουν τα

μεγαλύτερα τραπεζικά ιδρύματα από την κατάρρευση, αλλά χωρίς

συντονισμό και χωρίς μέριμνα για την αποφυγή μετάδοσης της κρίσης και σε

άλλες χώρες.

Το Ευρωπαϊκό Τραπεζικό Σύστημα

Η Συνθήκη της Ρώμης χαρακτηριζόταν από την απουσία πρακτικότητας όσον αφορά

τη δημιουργία μίας ενιαίας ευρωπαϊκής χρηματοπιστωτικής αγοράς, με μόνο

έμμεσες αναφορές στο ζήτημα [10]. Έπρεπε να φτάσουμε στη «Πρώτη Τραπεζική

Οδηγία» του 1977 για να γίνει το πρώτο πραγματικό βήμα [11], ενώ με τη «Δεύτερη

Τραπεζική Οδηγία» είχαμε την εισαγωγή της αρχής της ενιαίας ευρωπαϊκής άδειας

για την ίδρυση τραπεζικού ιδρύματος, τον καθορισμό των ιδίων κεφαλαίων των

τραπεζών και τα ελάχιστα επίπεδα κεφαλαιακής επάρκειας [10].

Σε έρευνα της η Ευρωπαϊκή Επιτροπή διαπίστωσε όμως κατά το 1997 την έλλειψη

σημαντικής προόδου στο θέμα της ενοποίησης της χρηματοπιστωτικής αγοράς [12]

και κατόπιν προτάσεων του Ευρωπαϊκού Συμβουλίου κατήρτισε το «Πρόγραμμα

Δράσης για τις Χρηματοπιστωτικές Υπηρεσίες» (Μάιος 1999) το οποίο και

περιλάμβανε 42 μέτρα για την ολοκλήρωση της ενιαίας αγοράς στις

χρηματοπιστωτικές υπηρεσίες [10].

Τον Ιούλιο του 2000 ανατέθηκε σε «Επιτροπή Σοφών» υπό την προεδρία του Α.

Lamfalussy να θεσπίσει πρόταση για ένα νέο θεσμικό πλαίσιο για την νομοθετική,

ρυθμιστική και εποπτική λειτουργία της Ε.Ε. [13], αρχικά μόνο για τις

κεφαλαιαγορές και αργότερα και στους τομείς της τραπεζικής και των ασφαλειών

[14]. Η «Επιτροπή Σοφών» και τα πεπραγμένα της βοήθησαν σημαντικά στην

επιτυχία του Προγράμματος Δράσης για τις Χρηματοπιστωτικές Υπηρεσίες, καθώς

προώθησε μέρη των διαπραγματεύσεων που είχαν τελματώσει για αρκετά χρόνια

[15], αλλά και μία σειρά οδηγιών (Οδηγία για τις Αγορές Χρηματοπιστωτικών

Μέσων και Επενδυτικών Υπηρεσιών - Οδηγία περί Κεφαλαιακών Υποχρεώσεων).

Οι οδηγίες αυτές ενσωμάτωσαν επί της ουσίας στην Ευρωπαϊκή νομοθεσία τη

Βασιλεία ΙΙ η οποία και εισήγαγε μια νέα προσέγγιση στον καθορισμό του ελάχιστου

επιπέδου κεφαλαίων που πρέπει να διαθέτουν οι τράπεζες, τόσο για την εγγύηση

της φερεγγυότητας τους, όσο και για την διασφάλιση ενός ισότιμου πεδίου

ανταγωνισμού στην ευρωπαϊκή αγορά [10]. Η προσέγγιση αυτή επέτρεπε στα

τραπεζικά ιδρύματα να επιλέξουν μεταξύ διαφορετικών μεθόδων υπολογισμού των

διαφορετικών τύπων κινδύνου και τον καθορισμό έτσι των κεφαλαιακών τους

απαιτήσεων. Επίσης, με τις οδηγίες αυτές ενσωματώθηκε η αυτορρύθμιση –

«πειθαρχία μέσω της αγοράς» ως βασική παράμετρος λειτουργίας της τραπεζικής

αγοράς.

Έχοντας υιοθετήσει το πλαίσιο αυτό, το ξέσπασμα της κρίσης βρήκε τους

ευρωπαίους να δηλώνουν πως αυτή δεν θα άγγιζε την Ευρώπη και πως οι

ευρωπαϊκές τράπεζες δεν ήταν εκτεθειμένες σε κίνδυνο. Η επέκταση όμως της

διεθνούς επιχειρηματικής δραστηριότητας απέδειξε με τον πλέον περίτρανο τρόπο,

ότι κανείς δεν μπορεί να μείνει αλώβητός λόγω: α) της παγκοσμιοποίησης των

τραπεζικών δραστηριοτήτων και β) της ενοποίησης του τραπεζικού τομέα και της

εμφάνισης πολύ μεγάλων ιδρυμάτων που δραστηριοποιούνται σε παγκόσμιο

επίπεδο. Η συνειδητοποίηση ότι η κρίση μεταδιδόταν και στο ευρωπαϊκό τραπεζικό

σύστημα, οδήγησε στις επιμέρους αποφάσεις των κρατών μελών να προωθήσουν

τεράστιες ποσότητες κρατικού χρήματος σε αυτό προκειμένου να το στηρίξουν και

να αποτρέψουν το ενδεχόμενο κατάρρευσης του.

Η πολιτική αυτή δεν διέφερε με την αντίστοιχη που ακολουθήθηκε στις Η.Π.Α. και

αλλού στον κόσμο, αλλά στην Ε.Ε. υπήρχαν οι εξής ιδιαιτερότητες:

1. η χρήση του δολαρίου ως παγκόσμιο αποθεματικό νόμισμα επέτρεψε στην

Κυβέρνηση των Η.Π.Α. να εκδίδει νόμισμα χωρίς σημαντικές απώλειες στην

αξία του, σε αντίθεση με την Ε.Ε. που ο φόβος του πληθωρισμού την

κατατρέχει (κυρίως λόγω της γερμανικής πολιτικής).

2. Η Ε.Ε. δεν διέθετε έναν εσωτερικό μηχανισμό ανακύκλωσης των

πλεονασμάτων ώστε να μεταφέρονται τα συσσωρευμένα κέρδη σε

ελλειμματικά κράτη. Η περιορισμένη ομοσπονδοποίηση καθιστούσε σχεδόν

αδύνατο τον συντονισμό πολιτικών για την αποτροπή της κρίσης ή τον

περιορισμό της μετάδοσης της.

3. Ο ευρωπαϊκός τραπεζικός τομέας είναι αρκετά μεγάλος σε σύγκριση με

άλλα τραπεζικά συστήματα παγκόσμια, αν και υφίστανται σημαντικές

διαφορές στο μέγεθος του εθνικού τραπεζικού τομέα από χώρα σε χώρα. Η

συνολική αύξηση του ενεργητικού των τραπεζών ήταν κατ’ αναλογία πολύ

μεγαλύτερη από την αύξηση του ΑΕΠ της Ε.Ε. γεγονός που δεν επέτρεπε την

κατάρρευση κάποιου τραπεζικού πυλώνα όπως συνέβη με την Lehman

Brothers στις Η.Π.Α. Έτσι δεν υπήρχε η ευελιξία της επιλογής από πλευράς

κυβερνήσεων για του που θα επικεντρώσουν τις προσπάθειες τους.

Επίσης, στις Η.Π.Α. το σχέδιο Geithner – Summers επέτρεψε στις τράπεζες τη

«δημιουργία» χρήματος με την αξιοποίηση κρατικών κονδυλίων, ενώ στην

περίπτωση των ευρωπαϊκών τραπεζών χωρίς τη συνεργασία των κυβερνήσεων τους.

Σε πρώτο επίπεδο, γνωρίζοντας ότι η ανάπτυξη των ισολογισμών τους ήταν πολύ

μεγαλύτερη της αύξηση των καταθέσεων που είχαν δεχτεί, κατέφυγαν στη

διατραπεζική αγορά, αυξάνοντας τη διασυνδεσιμότητα του ευρωπαϊκού

τραπεζικού συστήματος και αυξάνοντας τον κίνδυνο για το σύστημα συνολικά.

Βλέποντας επιπροσθέτως, τις ευρωπαϊκές οικονομίες σε ύφεση και κατανοώντας

ότι οι περιορισμένοι κρατικοί πόροι (από φόρους) δεν θα επαρκούσαν για να

καλύψουν τις ανάγκες τους εκ νέου, κατέφυγαν στη δημιουργία ιδιωτικού

χρήματος, επενδύοντας μέρος των κρατικών ενισχύσεων σε CDS (Credit Default

Swaps). Αυτά δεν αποτελούσαν τίποτα παραπάνω από ένα είδος «στοιχήματος» ότι

κάποιος (στην περίπτωση μας κάποια αδύναμη χώρα – Ελλάδα, Πορτογαλία,

Ιρλανδία, Ισπανία κ.λ.π.) δεν θα κατόρθωναν να αποπληρώσουν τα χρέη τους. Η

«επένδυση» όμως σε αυτή η δραστηριότητα στερούσε την πραγματική οικονομία

(τις επιχειρήσεις) από κεφάλαια για παραγωγικές επενδύσεις και τα κράτη από

πόρους στην προσπάθεια αναχρηματοδότησης του χρέους τους.

Παράλληλα, δεν πρέπει να αγνοεί κανείς το γεγονός της ανάπτυξης και του

μεγέθους του τραπεζικού τομέα στην Ε.Ε. τόσο σε επίπεδο επέκτασης των

τραπεζικών δραστηριοτήτων, όσο και σε επίπεδο απόλυτων μεγεθών. Το σκιώδες

τραπεζικό σύστημα ήταν διαδεδομένα και στις ευρωπαϊκές τράπεζες, ενώ υπήρχε

και τεράστια διάδοση των παραγώγων ως χρηματοοικονομικό προϊόν.

Η ανάπτυξη και το μέγεθος του ευρωπαϊκού τραπεζικού συστήματος, καθιστούσε

τις τράπεζες “too big to fail”, υπονοώντας ότι μία πιθανή κατάρρευση τους δεν θα

είχε συνέπειες μόνο για τους μετόχους τους, αλλά θα μπορούσε να συμπαρασύρει

το εθνικό τραπεζικό σύστημα συνολικά, το σύνολο μίας εθνικής οικονομικής

δραστηριότητας, αλλά και να μεταδώσει αλλεπάλληλα κύματα κρίσης και σε άλλες

χώρες. Η γιγάντωση αυτή και η γνώση ότι οι κυβερνήσεις δεν θα μπορούσαν να

αφήσουν τις τράπεζες να καταρρεύσουν έκανε πολλά τραπεζικά στελέχη να δρουν

«ανεύθυνα», οδηγώντας τους σε κινήσεις με ακόμα μεγαλύτερο ρίσκο, ακόμα και

με τη χρήση χρημάτων από τις κρατικές ενισχύσεις ρευστότητας.

Ο «δεσμός» μεταξύ κρατών (κυβερνήσεων) – τραπεζών σε επίπεδο Ε.Ε. είναι τόσο

ισχυρός που έχει αποδειχτεί εμπειρικά [16] ότι όσο υψηλότερα ήταν τα “spreads”

των τραπεζικών CDS πριν την διάσωση τους, τόσο μεγαλύτερη επίδραση είχαν στο

να οδηγήσουν σε υψηλότερα “spreads” για τα κρατικά CDS. Ως εκ τούτου, το

ευρωπαϊκό τραπεζικό σύστημα, με τα ιδιαίτερα χαρακτηριστικά του, «ανάγκασε»

τις κυβερνήσεις να επέμβουν για να το σώσουν. Σώζοντας το, διαφύλαξες τις

αποταμιεύσεις των πολιτών τους και ενδεχομένως το σύνολο της οικονομίας τους,

αλλά πέτυχαν μία «πύρρειο νίκη».

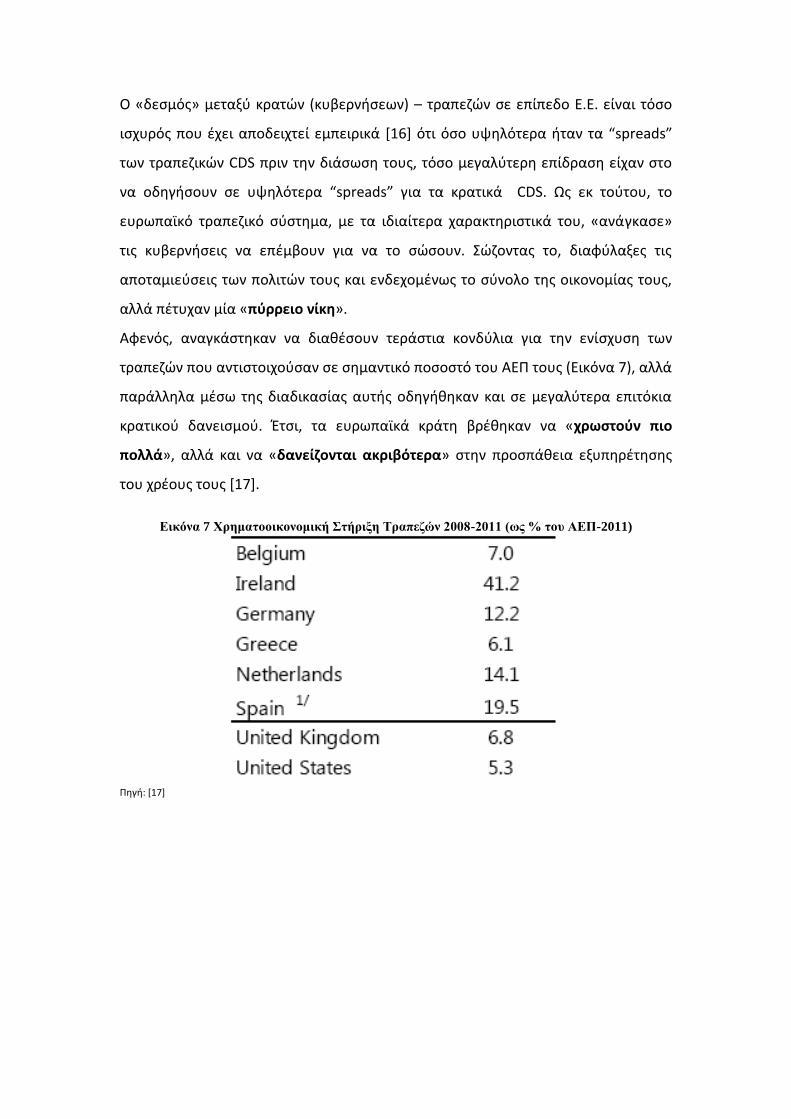

Αφενός, αναγκάστηκαν να διαθέσουν τεράστια κονδύλια για την ενίσχυση των

τραπεζών που αντιστοιχούσαν σε σημαντικό ποσοστό του ΑΕΠ τους (Εικόνα 7), αλλά

παράλληλα μέσω της διαδικασίας αυτής οδηγήθηκαν και σε μεγαλύτερα επιτόκια

κρατικού δανεισμού. Έτσι, τα ευρωπαϊκά κράτη βρέθηκαν να «χρωστούν πιο

πολλά», αλλά και να «δανείζονται ακριβότερα» στην προσπάθεια εξυπηρέτησης

του χρέους τους [17].

Εικόνα 7 Χρηματοοικονομική Στήριξη Τραπεζών 2008-2011 (ως % του ΑΕΠ-2011)

Πηγή: [17]

Οι επιπτώσεις της κρίσης στην ευρωπαϊκή οικονομία

Η κρίση του 2007, είχε σημαντικές επιπτώσεις στο σύνολο δράσης της ευρωπαϊκής

οικονομίας και είναι δυνατό να λεχθεί πως οι επιδράσεις της συνεχίζουν και

επηρεάζουν μέχρι και σήμερα την ευρωζώνη μέσω των κρίσεων δημοσίου χρέους

και της ελληνικής κρίσης. Ως εκ τούτου, κάθε τομέας οικονομικής δραστηριότητας

έχει πληγεί και έχει υποστεί ζημίες συγκριτικά με την προ – 2007 εποχή. Στα πλαίσια

της παρούσας εργασίας θα καταγραφούν συνοπτικά, οι επιπτώσεις που κρίθηκαν

ως πιο σημαντικές προς αναφορά.

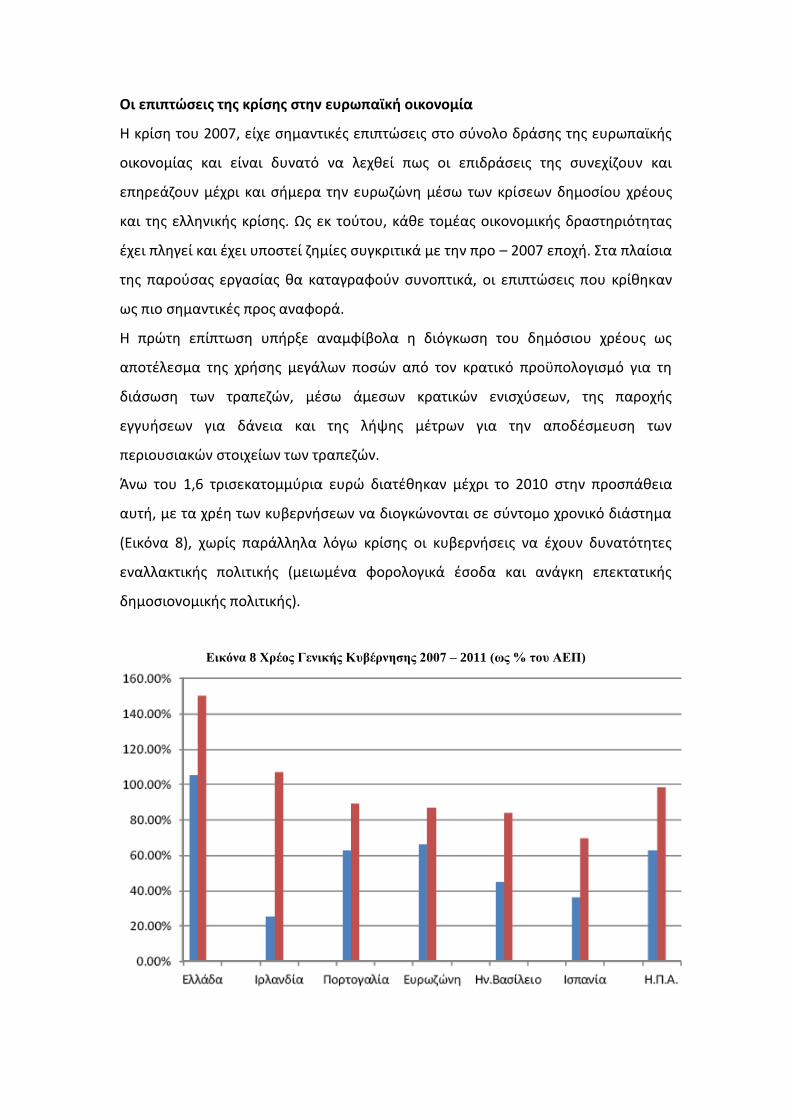

Η πρώτη επίπτωση υπήρξε αναμφίβολα η διόγκωση του δημόσιου χρέους ως

αποτέλεσμα της χρήσης μεγάλων ποσών από τον κρατικό προϋπολογισμό για τη

διάσωση των τραπεζών, μέσω άμεσων κρατικών ενισχύσεων, της παροχής

εγγυήσεων για δάνεια και της λήψης μέτρων για την αποδέσμευση των

περιουσιακών στοιχείων των τραπεζών.

Άνω του 1,6 τρισεκατομμύρια ευρώ διατέθηκαν μέχρι το 2010 στην προσπάθεια

αυτή, με τα χρέη των κυβερνήσεων να διογκώνονται σε σύντομο χρονικό διάστημα

(Εικόνα 8), χωρίς παράλληλα λόγω κρίσης οι κυβερνήσεις να έχουν δυνατότητες

εναλλακτικής πολιτικής (μειωμένα φορολογικά έσοδα και ανάγκη επεκτατικής

δημοσιονομικής πολιτικής).

Εικόνα 8 Χρέος Γενικής Κυβέρνησης 2007 – 2011 (ως % του ΑΕΠ)

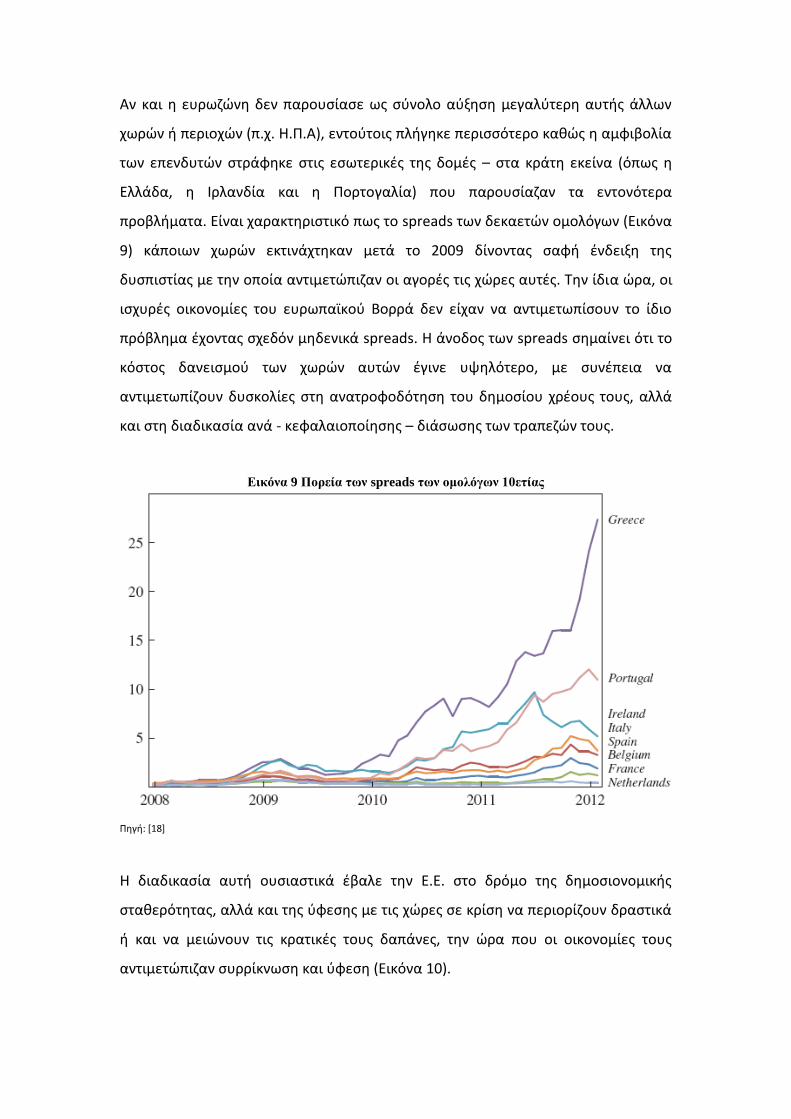

Αν και η ευρωζώνη δεν παρουσίασε ως σύνολο αύξηση μεγαλύτερη αυτής άλλων

χωρών ή περιοχών (π.χ. Η.Π.Α), εντούτοις πλήγηκε περισσότερο καθώς η αμφιβολία

των επενδυτών στράφηκε στις εσωτερικές της δομές – στα κράτη εκείνα (όπως η

Ελλάδα, η Ιρλανδία και η Πορτογαλία) που παρουσίαζαν τα εντονότερα

προβλήματα. Είναι χαρακτηριστικό πως το spreads των δεκαετών ομολόγων (Εικόνα

9) κάποιων χωρών εκτινάχτηκαν μετά το 2009 δίνοντας σαφή ένδειξη της

δυσπιστίας με την οποία αντιμετώπιζαν οι αγορές τις χώρες αυτές. Την ίδια ώρα, οι

ισχυρές οικονομίες του ευρωπαϊκού Βορρά δεν είχαν να αντιμετωπίσουν το ίδιο

πρόβλημα έχοντας σχεδόν μηδενικά spreads. Η άνοδος των spreads σημαίνει ότι το

κόστος δανεισμού των χωρών αυτών έγινε υψηλότερο, με συνέπεια να

αντιμετωπίζουν δυσκολίες στη ανατροφοδότηση του δημοσίου χρέους τους, αλλά

και στη διαδικασία ανά - κεφαλαιοποίησης – διάσωσης των τραπεζών τους.

Εικόνα 9 Πορεία των spreads των ομολόγων 10ετίας

Πηγή: [18]

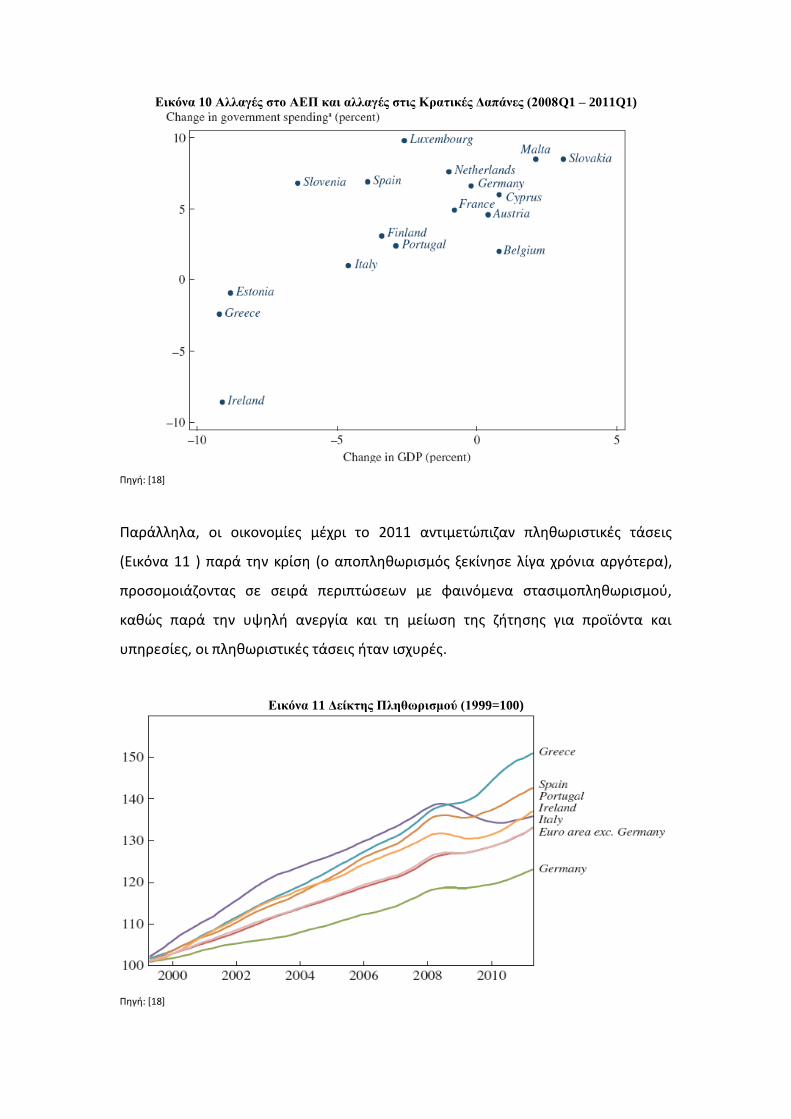

Η διαδικασία αυτή ουσιαστικά έβαλε την Ε.Ε. στο δρόμο της δημοσιονομικής

σταθερότητας, αλλά και της ύφεσης με τις χώρες σε κρίση να περιορίζουν δραστικά

ή και να μειώνουν τις κρατικές τους δαπάνες, την ώρα που οι οικονομίες τους

αντιμετώπιζαν συρρίκνωση και ύφεση (Εικόνα 10).

Εικόνα 10 Αλλαγές στο ΑΕΠ και αλλαγές στις Κρατικές Δαπάνες (2008Q1 – 2011Q1)

Πηγή: [18]

Παράλληλα, οι οικονομίες μέχρι το 2011 αντιμετώπιζαν πληθωριστικές τάσεις

(Εικόνα 11 ) παρά την κρίση (ο αποπληθωρισμός ξεκίνησε λίγα χρόνια αργότερα),

προσομοιάζοντας σε σειρά περιπτώσεων με φαινόμενα στασιμοπληθωρισμού,

καθώς παρά την υψηλή ανεργία και τη μείωση της ζήτησης για προϊόντα και

υπηρεσίες, οι πληθωριστικές τάσεις ήταν ισχυρές.

Εικόνα 11 Δείκτης Πληθωρισμού (1999=100)

Πηγή: [18]

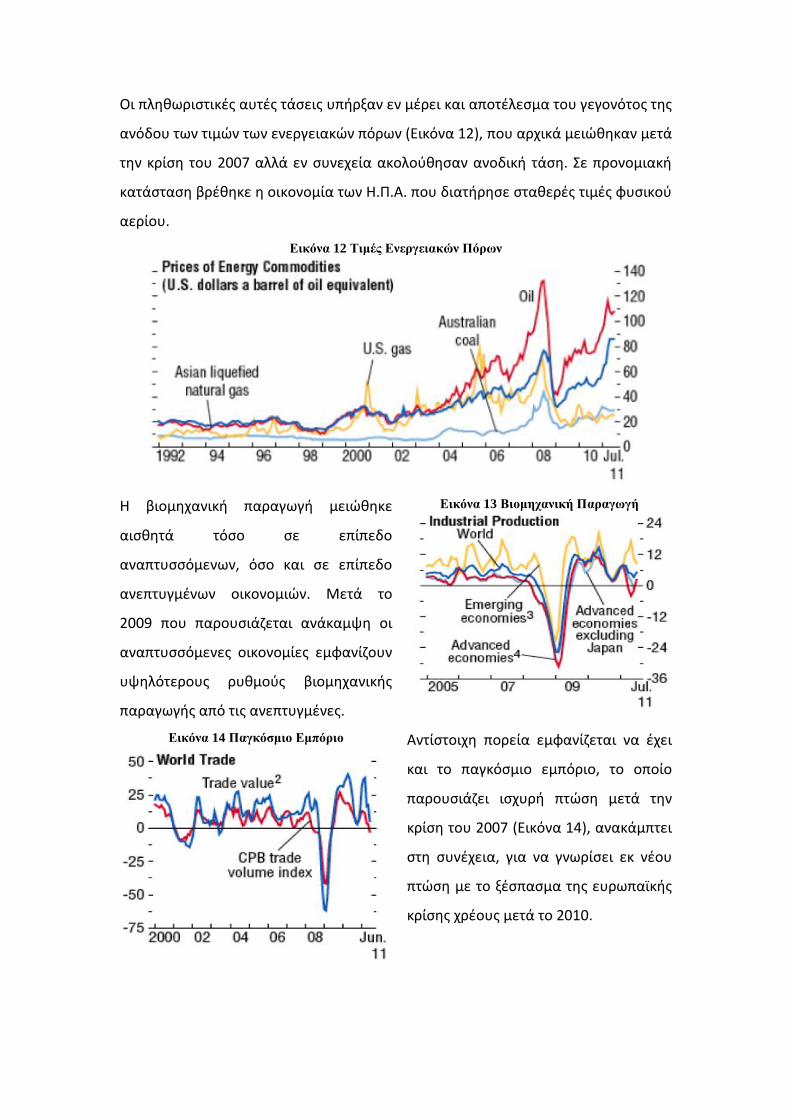

Οι πληθωριστικές αυτές τάσεις υπήρξαν εν μέρει και αποτέλεσμα του γεγονότος της

ανόδου των τιμών των ενεργειακών πόρων (Εικόνα 12), που αρχικά μειώθηκαν μετά

την κρίση του 2007 αλλά εν συνεχεία ακολούθησαν ανοδική τάση. Σε προνομιακή

κατάσταση βρέθηκε η οικονομία των Η.Π.Α. που διατήρησε σταθερές τιμές φυσικού

αερίου.

Εικόνα 12 Τιμές Ενεργειακών Πόρων

Η βιομηχανική παραγωγή μειώθηκε

αισθητά τόσο σε επίπεδο

αναπτυσσόμενων, όσο και σε επίπεδο

ανεπτυγμένων οικονομιών. Μετά το

2009 που παρουσιάζεται ανάκαμψη οι

αναπτυσσόμενες οικονομίες εμφανίζουν

υψηλότερους ρυθμούς βιομηχανικής

παραγωγής από τις ανεπτυγμένες.

Εικόνα 13 Βιομηχανική Παραγωγή

Εικόνα 14 Παγκόσμιο Εμπόριο

Αντίστοιχη πορεία εμφανίζεται να έχει

και το παγκόσμιο εμπόριο, το οποίο

παρουσιάζει ισχυρή πτώση μετά την

κρίση του 2007 (Εικόνα 14), ανακάμπτει

στη συνέχεια, για να γνωρίσει εκ νέου

πτώση με το ξέσπασμα της ευρωπαϊκής

κρίσης χρέους μετά το 2010.

Η μείωση των κρατικών δαπανών, η

έλλειψη ρευστότητας στην αγορά λόγω

της αδυναμίας των τραπεζών να

χορηγήσουν δάνεια, η πτώση της

βιομηχανικής παραγωγής και του

παγκοσμίου εμπορίου, οδήγησαν σε

σημαντική αύξηση των ποσοστών

ανεργίας σε Η.Π.Α. και σε Ε.Ε. (Εικόνα

15) με τη δεύτερη να εμφανίζει σταθερά

υψηλότερα ποσοστά όμως μέχρι το

2011.

Εικόνα 15 Ρυθμός Ανεργίας

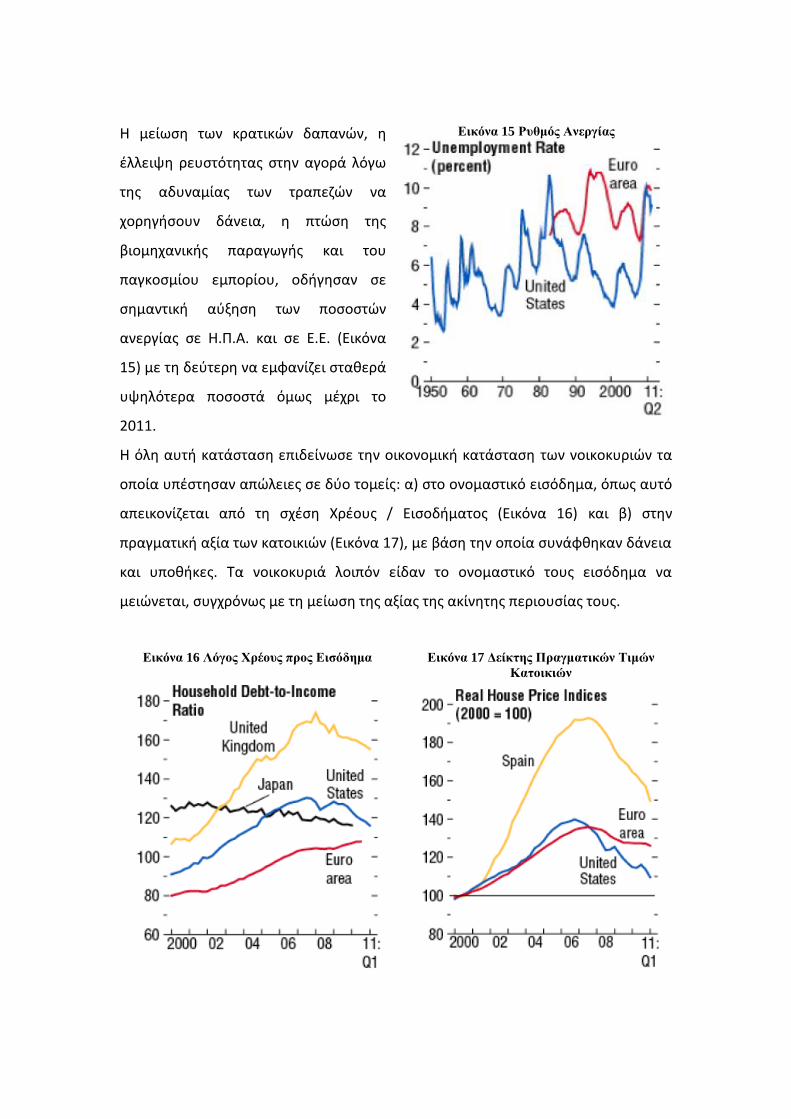

Η όλη αυτή κατάσταση επιδείνωσε την οικονομική κατάσταση των νοικοκυριών τα

οποία υπέστησαν απώλειες σε δύο τομείς: α) στο ονομαστικό εισόδημα, όπως αυτό

απεικονίζεται από τη σχέση Χρέους / Εισοδήματος (Εικόνα 16) και β) στην

πραγματική αξία των κατοικιών (Εικόνα 17), με βάση την οποία συνάφθηκαν δάνεια

και υποθήκες. Τα νοικοκυριά λοιπόν είδαν το ονομαστικό τους εισόδημα να

μειώνεται, συγχρόνως με τη μείωση της αξίας της ακίνητης περιουσίας τους.

Εικόνα 16 Λόγος Χρέους προς Εισόδημα

Εικόνα 17 Δείκτης Πραγματικών Τιμών

Κατοικιών

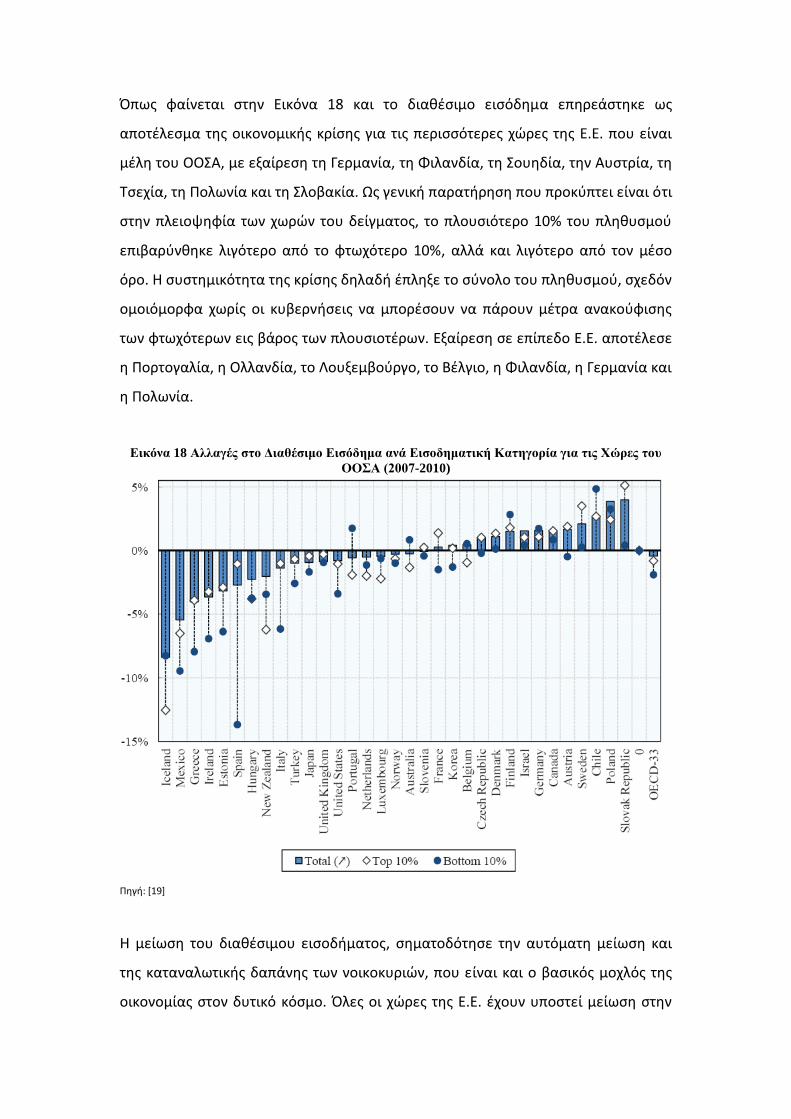

Όπως φαίνεται στην Εικόνα 18 και το διαθέσιμο εισόδημα επηρεάστηκε ως

αποτέλεσμα της οικονομικής κρίσης για τις περισσότερες χώρες της Ε.Ε. που είναι

μέλη του ΟΟΣΑ, με εξαίρεση τη Γερμανία, τη Φιλανδία, τη Σουηδία, την Αυστρία, τη

Τσεχία, τη Πολωνία και τη Σλοβακία. Ως γενική παρατήρηση που προκύπτει είναι ότι

στην πλειοψηφία των χωρών του δείγματος, το πλουσιότερο 10% του πληθυσμού

επιβαρύνθηκε λιγότερο από το φτωχότερο 10%, αλλά και λιγότερο από τον μέσο

όρο. Η συστημικότητα της κρίσης δηλαδή έπληξε το σύνολο του πληθυσμού, σχεδόν

ομοιόμορφα χωρίς οι κυβερνήσεις να μπορέσουν να πάρουν μέτρα ανακούφισης

των φτωχότερων εις βάρος των πλουσιοτέρων. Εξαίρεση σε επίπεδο Ε.Ε. αποτέλεσε

η Πορτογαλία, η Ολλανδία, το Λουξεμβούργο, το Βέλγιο, η Φιλανδία, η Γερμανία και

η Πολωνία.

Εικόνα 18 Αλλαγές στο Διαθέσιμο Εισόδημα ανά Εισοδηματική Κατηγορία για τις Χώρες του

ΟΟΣΑ (2007-2010)

Πηγή: [19]

Η μείωση του διαθέσιμου εισοδήματος, σηματοδότησε την αυτόματη μείωση και

της καταναλωτικής δαπάνης των νοικοκυριών, που είναι και ο βασικός μοχλός της

οικονομίας στον δυτικό κόσμο. Όλες οι χώρες της Ε.Ε. έχουν υποστεί μείωση στην

καταναλωτική δαπάνη συγκριτικά με το 2006, με κάποιες εξ αυτών να ανακάμπτουν

μετά το 2009 χωρίς όμως να επανέρχονται στα προγενέστερα επίπεδα (Εικόνα 19).

Ελλάδα, Ιταλία, Πορτογαλία και Ισπανία είναι οι χώρες που το 2012 εμφάνισαν

καταναλωτική δαπάνη μικρότερη σε σχέση με το 2009, στοιχείο πως η κρίση

ζήτησης σε αυτές τις χώρες παραμένει. Αν σε αυτές συνυπολογιστούν και οι χώρες

που μπορεί το 2012 να εμφανίζουν στοιχεία καλύτερα σε σχέση με το 2009, αλλά

παραμένουν σε αρνητικά επίπεδα ποσοστιαίας μεταβολής της καταναλωτικής τους

δαπάνης, τότε γίνεται αντιληπτή η κατάσταση ύφεσης που μέχρι και το 2012

«τυραννούσε» τις ευρωπαϊκές οικονομίες.

Εικόνα 19 Ποσοστιαία Μεταβολή Καταναλωτικής Δαπάνης Νοικοκυριών

Πηγή: [19]

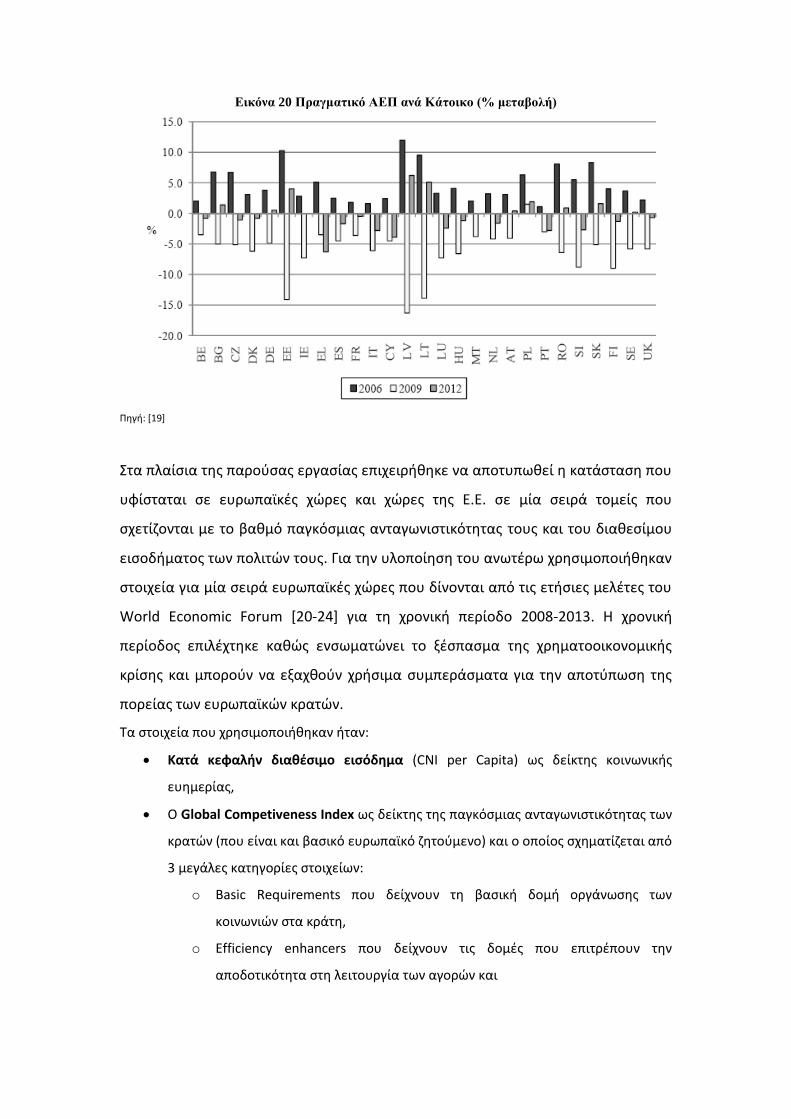

Μεταξύ των χωρών που παρουσίασαν επιδείνωση, μόνο η Ελλάδα είχε το 2012

πραγματικό ΑΕΠ ανά κάτοικο μικρότερο από ότι το 2009 (Εικόνα 20), δείχνοντας ότι

βρίσκεται σε βαθιά ύφεση, ενώ στις υπόλοιπες χώρες της κρίσης τα επίπεδα ήταν

υψηλότερα (αν και αρνητικά λόγω ύφεσης). Η Ε.Ε. μοιάζει να κάνει δειλά βήματα

προς την ανάπτυξη, αλλά σίγουρα ο κίνδυνος δεν έχει απομακρυνθεί, καθώς οι

χώρες «αδύναμοι κρίκοι» βρίσκονται ακόμα σε δυσχερή θέση και δεν μπορεί να

αποκλειστεί το ενδεχόμενο μίας νέας κρίσης και περαιτέρω εξάπλωση της.

Εικόνα 20 Πραγματικό ΑΕΠ ανά Κάτοικο (% μεταβολή)

Πηγή: [19]

Στα πλαίσια της παρούσας εργασίας επιχειρήθηκε να αποτυπωθεί η κατάσταση που

υφίσταται σε ευρωπαϊκές χώρες και χώρες της Ε.Ε. σε μία σειρά τομείς που

σχετίζονται με το βαθμό παγκόσμιας ανταγωνιστικότητας τους και του διαθεσίμου

εισοδήματος των πολιτών τους. Για την υλοποίηση του ανωτέρω χρησιμοποιήθηκαν

στοιχεία για μία σειρά ευρωπαϊκές χώρες που δίνονται από τις ετήσιες μελέτες του

World Economic Forum [20-24] για τη χρονική περίοδο 2008-2013. Η χρονική

περίοδος επιλέχτηκε καθώς ενσωματώνει το ξέσπασμα της χρηματοοικονομικής

κρίσης και μπορούν να εξαχθούν χρήσιμα συμπεράσματα για την αποτύπωση της

πορείας των ευρωπαϊκών κρατών.

Τα στοιχεία που χρησιμοποιήθηκαν ήταν:

Κατά κεφαλήν διαθέσιμο εισόδημα (CNI per Capita) ως δείκτης κοινωνικής

ευημερίας,

Ο Global Competiveness Index ως δείκτης της παγκόσμιας ανταγωνιστικότητας των

κρατών (που είναι και βασικό ευρωπαϊκό ζητούμενο) και ο οποίος σχηματίζεται από

3 μεγάλες κατηγορίες στοιχείων:

o Basic Requirements που δείχνουν τη βασική δομή οργάνωσης των

κοινωνιών στα κράτη,

o Efficiency enhancers που δείχνουν τις δομές που επιτρέπουν την

αποδοτικότητα στη λειτουργία των αγορών και

o Innovation and sophistication factors που ενσωματώνουν την Ε&Α, την

καινοτομία και την επιχειρηματική νοημοσύνη.

Αν και είναι διαθέσιμα τα στοιχεία για το έτος 2014, επιλέχτηκε να αξιοποιηθούν αυτά του

έτους 2013, καθώς η μελέτη έδειξε πως οι παρεχόμενες εκτιμήσεις για το έτος μελέτης “t-1”

εμπεριέχουν σφάλματα και αποκλίσεις τα οποία διορθώνονται σε μελλοντικό χρόνο. Ένας

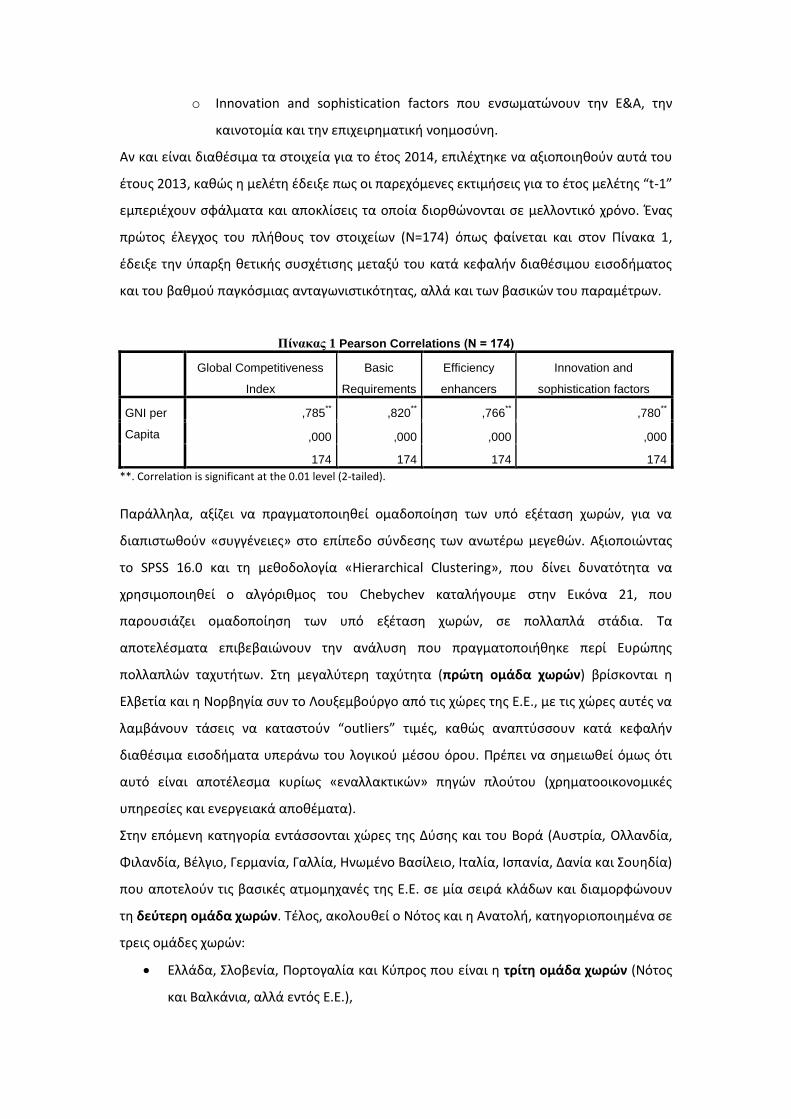

πρώτος έλεγχος του πλήθους τον στοιχείων (Ν=174) όπως φαίνεται και στον Πίνακα 1,

έδειξε την ύπαρξη θετικής συσχέτισης μεταξύ του κατά κεφαλήν διαθέσιμου εισοδήματος

και του βαθμού παγκόσμιας ανταγωνιστικότητας, αλλά και των βασικών του παραμέτρων.

Πίνακας 1 Pearson Correlations (Ν = 174)

Global Competitiveness

Index

Basic

Requirements

Efficiency

enhancers

Innovation and

sophistication factors

GNI per

Capita

,785** ,820

** ,766

** ,780

**

,000 ,000 ,000 ,000

174 174 174 174

**. Correlation is significant at the 0.01 level (2-tailed).

Παράλληλα, αξίζει να πραγματοποιηθεί ομαδοποίηση των υπό εξέταση χωρών, για να

διαπιστωθούν «συγγένειες» στο επίπεδο σύνδεσης των ανωτέρω μεγεθών. Αξιοποιώντας

το SPSS 16.0 και τη μεθοδολογία «Hierarchical Clustering», που δίνει δυνατότητα να

χρησιμοποιηθεί ο αλγόριθμος του Chebychev καταλήγουμε στην Εικόνα 21, που

παρουσιάζει ομαδοποίηση των υπό εξέταση χωρών, σε πολλαπλά στάδια. Τα

αποτελέσματα επιβεβαιώνουν την ανάλυση που πραγματοποιήθηκε περί Ευρώπης

πολλαπλών ταχυτήτων. Στη μεγαλύτερη ταχύτητα (πρώτη ομάδα χωρών) βρίσκονται η

Ελβετία και η Νορβηγία συν το Λουξεμβούργο από τις χώρες της Ε.Ε., με τις χώρες αυτές να

λαμβάνουν τάσεις να καταστούν “outliers” τιμές, καθώς αναπτύσσουν κατά κεφαλήν

διαθέσιμα εισοδήματα υπεράνω του λογικού μέσου όρου. Πρέπει να σημειωθεί όμως ότι

αυτό είναι αποτέλεσμα κυρίως «εναλλακτικών» πηγών πλούτου (χρηματοοικονομικές

υπηρεσίες και ενεργειακά αποθέματα).

Στην επόμενη κατηγορία εντάσσονται χώρες της Δύσης και του Βορά (Αυστρία, Ολλανδία,

Φιλανδία, Βέλγιο, Γερμανία, Γαλλία, Ηνωμένο Βασίλειο, Ιταλία, Ισπανία, Δανία και Σουηδία)

που αποτελούν τις βασικές ατμομηχανές της Ε.Ε. σε μία σειρά κλάδων και διαμορφώνουν

τη δεύτερη ομάδα χωρών. Τέλος, ακολουθεί ο Νότος και η Ανατολή, κατηγοριοποιημένα σε

τρεις ομάδες χωρών:

Ελλάδα, Σλοβενία, Πορτογαλία και Κύπρος που είναι η τρίτη ομάδα χωρών (Νότος

και Βαλκάνια, αλλά εντός Ε.Ε.),

Ουγγαρία, Πολωνία, Λετονία, Λιθουανία, Τσεχία, Σλοβακία και Εσθονία είναι η

τέταρτη ομάδα χωρών,

τέλος Βουλγαρία και Ρουμανία αποτελούν την πέμπτη ομάδα χωρών (Ανατολή

αλλά εντός Ε.Ε.),

Εικόνα 21 Δενδρόγραμμα Απεικόνισης της Ομαδοποίησης των Χωρών

Όπως μπορεί να γίνει εμφανές στην Εικόνα 22 οι χαμηλότερες ομάδες χωρών

παρουσιάζουν χαμηλότερο κατά κεφαλήν εισόδημα, αλλά και μικρότερο βαθμό

ανταγωνιστικότητας, ως αποτέλεσμα της παγκόσμιας κρίσης. Δημιουργούνται έτσι από

κάτω αριστερά, μέχρι πάνω δεξιά 5 διακριτές ή λιγότερο διακριτές ζώνες χωρών. Σε κάθε

περίπτωση εμφανίζεται ότι κατά ελάχιστον η Ευρώπη είναι μοιρασμένη στα δύο, με τα

σύνορα να οριοθετούνται από τις χώρες Ιταλία και Ιρλανδία. Αποτυπώνεται έτσι η

επίπτωση της παγκόσμιας κρίσης και του τρόπου εξέλιξης της, στο εισόδημα των πολιτών

και την ανταγωνιστικότητα των χωρών – μελών της Ε.Ε., αλλά και της Ευρώπης γενικότερα.

Οι χώρες μελέτης και οι συντομογραφίες τους, όπως απεικονίζονται στην Εικόνα 22

δίνονται στον ακόλουθο πίνακα.

Πίνακας 2 Συντομογραφίες Χωρών

Country/Territory WBCode Country/Territory WBCode

AUSTRIA AUT LATVIA LVA

BELGIUM BEL LITHUANIA LTU

BULGARIA BGR LUXEMBOURG LUX

CROATIA HRV NETHERLANDS NLD

CYPRUS CYP NORWAY NOR

CZECH REPUBLIC CZE POLAND POL

DENMARK DNK PORTUGAL PRT

ESTONIA EST ROMANIA ROM

FINLAND FIN SLOVAK REPUBLIC SVK

FRANCE FRA SLOVENIA SVN

GERMANY DEU SPAIN ESP

GREECE GRC SWEDEN SWE

HUNGARY HUN SWITZERLAND CHE

IRELAND IRL UNITED KINGDOM GBR

ITALY ITA

Εικόνα 22 Κατανομή Χωρών 2008 και 2013

Ιδιαίτερο ενδιαφέρον παρουσιάζει, η εξέταση του πως η κρίση επηρέασε την

«θεωρητική πηγή» της, το ίδιο το τραπεζικό σύστημα και ιδιαίτερα το πώς οι

τράπεζες που χρειάστηκαν κρατική ενίσχυση για να διασωθούν, βρέθηκαν σε

δεύτερο στάδιο να κινδυνεύουν να καταρρεύσουν εξαιτίας της αδυναμίας των

κρατών να εξυπηρετήσουν τα χρέη τους.

Στην Εικόνα 22 παρουσιάζεται το πόσο εκτεθειμένες ήταν οι γερμανικές και οι

γαλλικές τράπεζες στο ξεκίνημα της κρίσης, με τις πρώτες να έχουν μεγάλο αριθμό

τίτλων από την οικονομία της Ιρλανδίας και τις δεύτερες να είναι περισσότερο

εκτεθειμένες σε τίτλους από την Ιρλανδία και την Ελλάδα. Σε γενικές γραμμές, οι

γαλλικές τράπεζες υπήρξαν περισσότερο εκτεθειμένες, αλλά και στις δύο

περιπτώσεις ξεκινά λίγο πριν το 2010 συστηματική προσπάθεια απομάκρυνσης των

«επίφοβων» στοιχείων στα χαρτοφυλάκια τους.

Εικόνα 23 Έκθεση Γερμανικών & Γαλλικών Τραπεζών στις Οικονομίες της Περιφέρειας

Πηγή: [18]

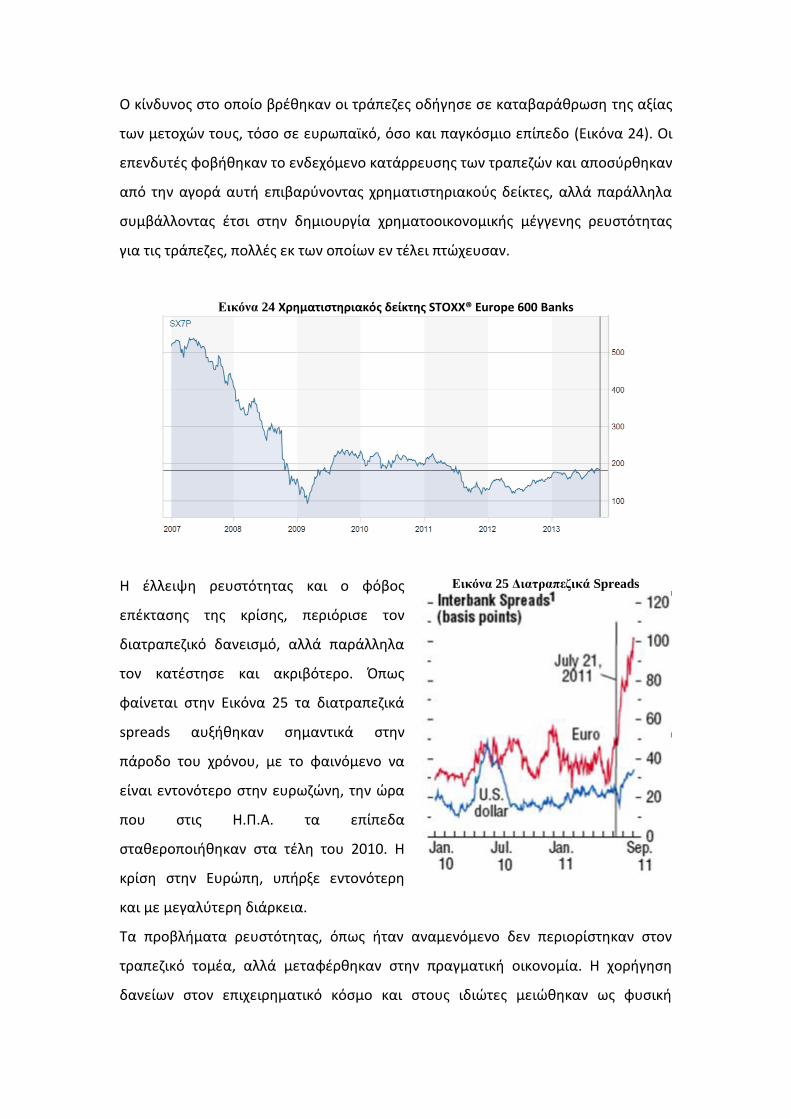

Ο κίνδυνος στο οποίο βρέθηκαν οι τράπεζες οδήγησε σε καταβαράθρωση της αξίας

των μετοχών τους, τόσο σε ευρωπαϊκό, όσο και παγκόσμιο επίπεδο (Εικόνα 24). Οι

επενδυτές φοβήθηκαν το ενδεχόμενο κατάρρευσης των τραπεζών και αποσύρθηκαν

από την αγορά αυτή επιβαρύνοντας χρηματιστηριακούς δείκτες, αλλά παράλληλα

συμβάλλοντας έτσι στην δημιουργία χρηματοοικονομικής μέγγενης ρευστότητας

για τις τράπεζες, πολλές εκ των οποίων εν τέλει πτώχευσαν.

Εικόνα 24 Χρηματιστηριακός δείκτης STOXX® Europe 600 Banks

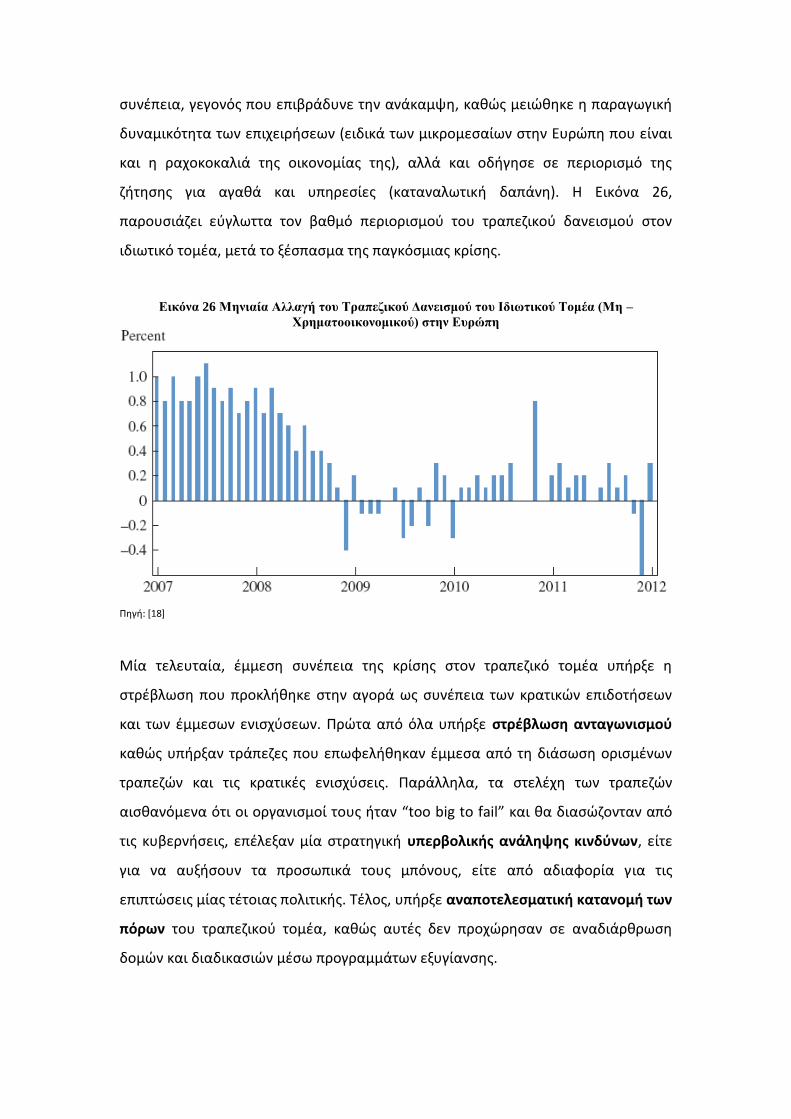

Η έλλειψη ρευστότητας και ο φόβος

επέκτασης της κρίσης, περιόρισε τον

διατραπεζικό δανεισμό, αλλά παράλληλα

τον κατέστησε και ακριβότερο. Όπως

φαίνεται στην Εικόνα 25 τα διατραπεζικά

spreads αυξήθηκαν σημαντικά στην

πάροδο του χρόνου, με το φαινόμενο να

είναι εντονότερο στην ευρωζώνη, την ώρα

που στις Η.Π.Α. τα επίπεδα

σταθεροποιήθηκαν στα τέλη του 2010. Η

κρίση στην Ευρώπη, υπήρξε εντονότερη

και με μεγαλύτερη διάρκεια.

Εικόνα 25 Διατραπεζικά Spreads

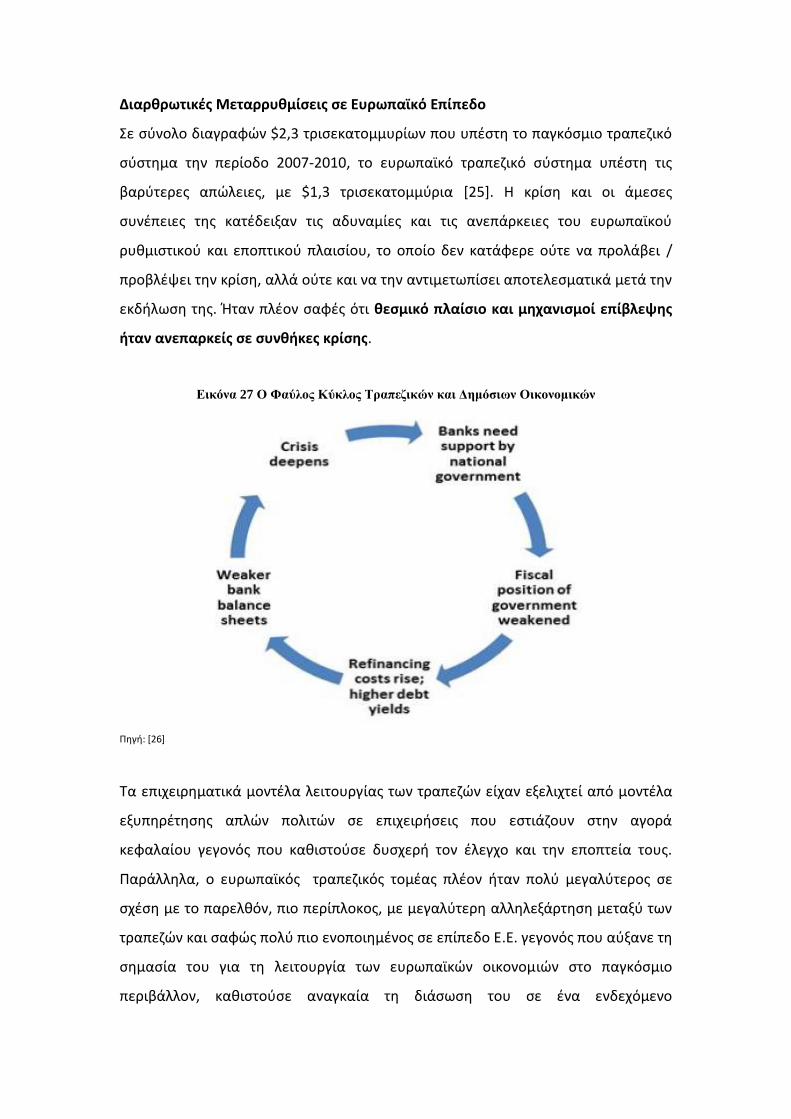

Τα προβλήματα ρευστότητας, όπως ήταν αναμενόμενο δεν περιορίστηκαν στον

τραπεζικό τομέα, αλλά μεταφέρθηκαν στην πραγματική οικονομία. Η χορήγηση

δανείων στον επιχειρηματικό κόσμο και στους ιδιώτες μειώθηκαν ως φυσική

συνέπεια, γεγονός που επιβράδυνε την ανάκαμψη, καθώς μειώθηκε η παραγωγική

δυναμικότητα των επιχειρήσεων (ειδικά των μικρομεσαίων στην Ευρώπη που είναι

και η ραχοκοκαλιά της οικονομίας της), αλλά και οδήγησε σε περιορισμό της

ζήτησης για αγαθά και υπηρεσίες (καταναλωτική δαπάνη). Η Εικόνα 26,

παρουσιάζει εύγλωττα τον βαθμό περιορισμού του τραπεζικού δανεισμού στον

ιδιωτικό τομέα, μετά το ξέσπασμα της παγκόσμιας κρίσης.

Εικόνα 26 Μηνιαία Αλλαγή του Τραπεζικού Δανεισμού του Ιδιωτικού Τομέα (Μη –

Χρηματοοικονομικού) στην Ευρώπη

Πηγή: [18]

Μία τελευταία, έμμεση συνέπεια της κρίσης στον τραπεζικό τομέα υπήρξε η

στρέβλωση που προκλήθηκε στην αγορά ως συνέπεια των κρατικών επιδοτήσεων

και των έμμεσων ενισχύσεων. Πρώτα από όλα υπήρξε στρέβλωση ανταγωνισμού

καθώς υπήρξαν τράπεζες που επωφελήθηκαν έμμεσα από τη διάσωση ορισμένων

τραπεζών και τις κρατικές ενισχύσεις. Παράλληλα, τα στελέχη των τραπεζών

αισθανόμενα ότι οι οργανισμοί τους ήταν “too big to fail” και θα διασώζονταν από

τις κυβερνήσεις, επέλεξαν μία στρατηγική υπερβολικής ανάληψης κινδύνων, είτε

για να αυξήσουν τα προσωπικά τους μπόνους, είτε από αδιαφορία για τις

επιπτώσεις μίας τέτοιας πολιτικής. Τέλος, υπήρξε αναποτελεσματική κατανομή των

πόρων του τραπεζικού τομέα, καθώς αυτές δεν προχώρησαν σε αναδιάρθρωση

δομών και διαδικασιών μέσω προγραμμάτων εξυγίανσης.

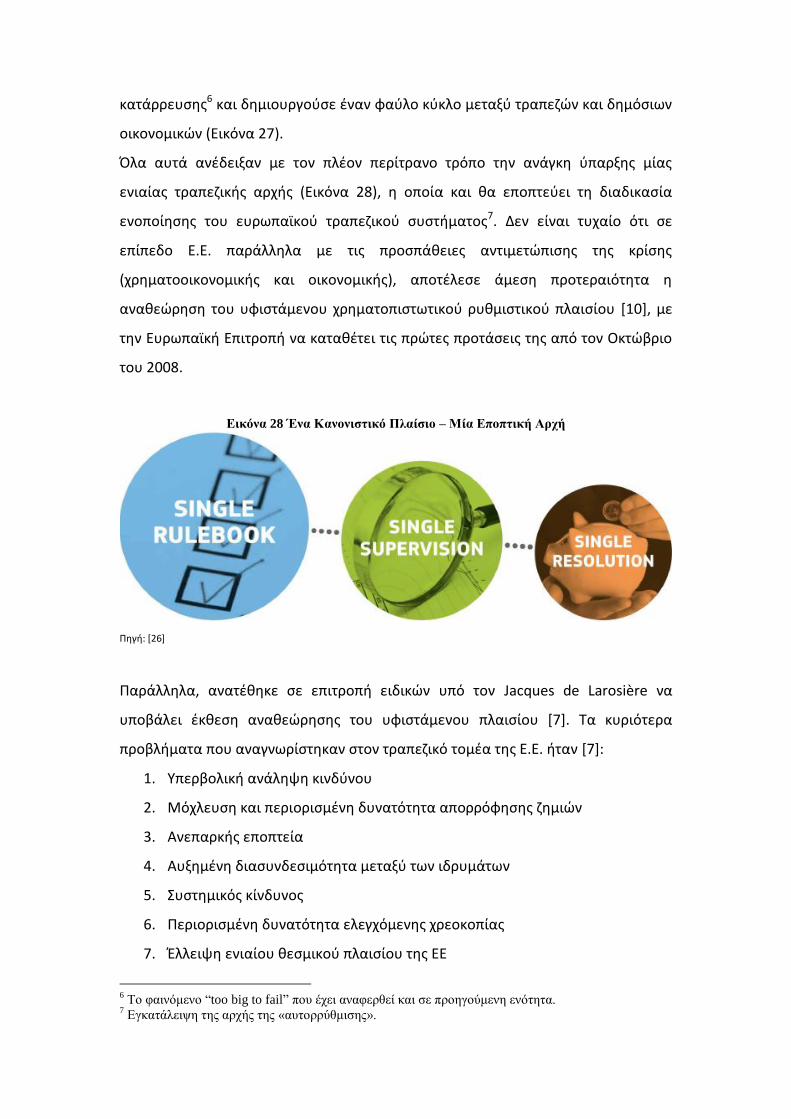

Διαρθρωτικές Μεταρρυθμίσεις σε Ευρωπαϊκό Επίπεδο

Σε σύνολο διαγραφών $2,3 τρισεκατομμυρίων που υπέστη το παγκόσμιο τραπεζικό

σύστημα την περίοδο 2007-2010, το ευρωπαϊκό τραπεζικό σύστημα υπέστη τις

βαρύτερες απώλειες, με $1,3 τρισεκατομμύρια [25]. Η κρίση και οι άμεσες

συνέπειες της κατέδειξαν τις αδυναμίες και τις ανεπάρκειες του ευρωπαϊκού

ρυθμιστικού και εποπτικού πλαισίου, το οποίο δεν κατάφερε ούτε να προλάβει /

προβλέψει την κρίση, αλλά ούτε και να την αντιμετωπίσει αποτελεσματικά μετά την

εκδήλωση της. Ήταν πλέον σαφές ότι θεσμικό πλαίσιο και μηχανισμοί επίβλεψης

ήταν ανεπαρκείς σε συνθήκες κρίσης.

Εικόνα 27 Ο Φαύλος Κύκλος Τραπεζικών και Δημόσιων Οικονομικών

Πηγή: [26]

Τα επιχειρηματικά μοντέλα λειτουργίας των τραπεζών είχαν εξελιχτεί από μοντέλα

εξυπηρέτησης απλών πολιτών σε επιχειρήσεις που εστιάζουν στην αγορά

κεφαλαίου γεγονός που καθιστούσε δυσχερή τον έλεγχο και την εποπτεία τους.

Παράλληλα, ο ευρωπαϊκός τραπεζικός τομέας πλέον ήταν πολύ μεγαλύτερος σε

σχέση με το παρελθόν, πιο περίπλοκος, με μεγαλύτερη αλληλεξάρτηση μεταξύ των

τραπεζών και σαφώς πολύ πιο ενοποιημένος σε επίπεδο Ε.Ε. γεγονός που αύξανε τη

σημασία του για τη λειτουργία των ευρωπαϊκών οικονομιών στο παγκόσμιο

περιβάλλον, καθιστούσε αναγκαία τη διάσωση του σε ένα ενδεχόμενο

κατάρρευσης6 και δημιουργούσε έναν φαύλο κύκλο μεταξύ τραπεζών και δημόσιων

οικονομικών (Εικόνα 27).

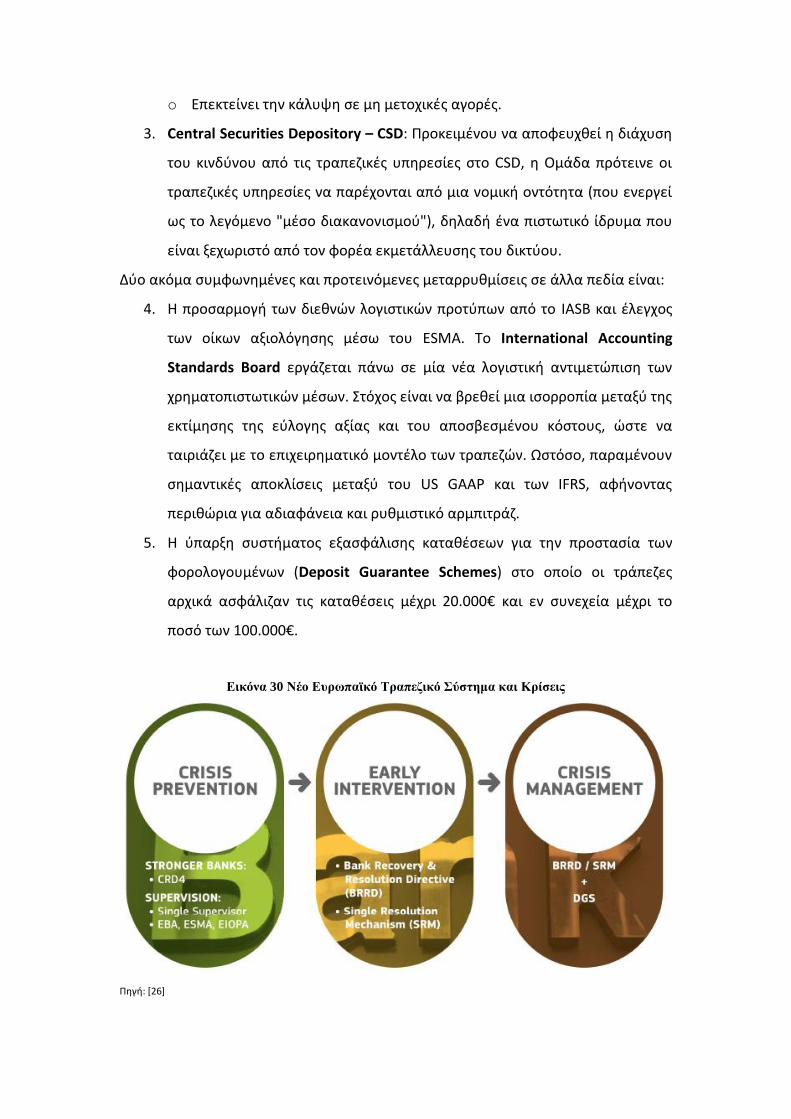

Όλα αυτά ανέδειξαν με τον πλέον περίτρανο τρόπο την ανάγκη ύπαρξης μίας

ενιαίας τραπεζικής αρχής (Εικόνα 28), η οποία και θα εποπτεύει τη διαδικασία

ενοποίησης του ευρωπαϊκού τραπεζικού συστήματος7. Δεν είναι τυχαίο ότι σε

επίπεδο Ε.Ε. παράλληλα με τις προσπάθειες αντιμετώπισης της κρίσης

(χρηματοοικονομικής και οικονομικής), αποτέλεσε άμεση προτεραιότητα η

αναθεώρηση του υφιστάμενου χρηματοπιστωτικού ρυθμιστικού πλαισίου [10], με

την Ευρωπαϊκή Επιτροπή να καταθέτει τις πρώτες προτάσεις της από τον Οκτώβριο

του 2008.

Εικόνα 28 Ένα Κανονιστικό Πλαίσιο – Μία Εποπτική Αρχή

Πηγή: [26]

Παράλληλα, ανατέθηκε σε επιτροπή ειδικών υπό τον Jacques de Larosière να

υποβάλει έκθεση αναθεώρησης του υφιστάμενου πλαισίου [7]. Τα κυριότερα

προβλήματα που αναγνωρίστηκαν στον τραπεζικό τομέα της Ε.Ε. ήταν [7]:

1. Υπερβολική ανάληψη κινδύνου

2. Μόχλευση και περιορισμένη δυνατότητα απορρόφησης ζημιών

3. Ανεπαρκής εποπτεία

4. Αυξημένη διασυνδεσιμότητα μεταξύ των ιδρυμάτων

5. Συστημικός κίνδυνος

6. Περιορισμένη δυνατότητα ελεγχόμενης χρεοκοπίας

7. Έλλειψη ενιαίου θεσμικού πλαισίου της ΕΕ

6 Το φαινόμενο “too big to fail” που έχει αναφερθεί και σε προηγούμενη ενότητα.

7 Εγκατάλειψη της αρχής της «αυτορρύθμισης».

Το Ευρωπαϊκό Σύστημα Χρηματοοικονομικής Εποπτείας (ESFS), υπήρξε τελικά

αποτέλεσμα της έκθεσης της ομάδας de Larosière [7] και βασίστηκε στη

θεσμοθέτηση δύο νέων φορέως με διακριτή κατανομή καθηκόντων:

Τις Ευρωπαϊκές Εποπτικές Αρχές (ESAs) για την μικροπροληπτική εποπτεία,

που βάση της έκθεσης έρχονται να ενισχύσουν τις δομές εποπτείας ώστε να

διασφαλιστεί η χρηματοπιστωτική σταθερότητα στην Ε.Ε. και τα κράτη μέλη

της, μέσω της παρακολούθησης και ανάλυσης πληροφοριών για κάθε

μεμονωμένο οργανισμό (τράπεζες, ασφάλειες, αγορές κινητών αξιών) όσον

αφορά την επάρκεια συστημάτων και διοίκησης, τη συμμόρφωση με τους

κανονισμούς και την αξιολόγηση τυχών κινδύνων που αντιμετωπίζουν. Σε

αυτό συμμετέχουν τρείς νέες εποπτικές αρχές: η Ευρωπαϊκή Αρχή

Τραπεζών, η Ευρωπαϊκή Αρχή Ασφαλίσεων και Επαγγελματικών

Συντάξεων και η Ευρωπαϊκή Αρχή Κινητών Αξιών και Αγορών.

Το Ευρωπαϊκό Συμβούλιο Συστημικού κινδύνου (ESRB) για την

μακροπροληπτική εποπτεία, με την ενεργό ανάμειξη της Ευρωπαϊκής

Κεντρικής Τράπεζας και το αποσκοπεί στην αξιολόγηση κινδύνων που

απειλούν συνολικά το χρηματοπιστωτικό σύστημα από: α) τη συλλογική

συμπεριφορά των ιδρυμάτων που μετέχουν σε αυτό, β) τις διασυνδέσεις

που υφίστανται μεταξύ οργανισμών και αγορών και γ) το μακροοικονομικό

περιβάλλον.

Μέσω του συστήματος αυτού, επιδιώχτηκε η δημιουργία ενός ενιαίου εποπτικού

μηχανισμού εντός της ΕΕ, ως ένα πρώτο βήμα προς την Τραπεζική Ένωση. Το

παλαιότερο ευρωπαϊκό ρυθμιστικό πλαίσιο δεν είχε δημιουργήσει δεσμευτικούς

μηχανισμούς συνεργασίας για την ανταλλαγή πληροφοριών και δεν υφίσταντο

ακριβής καταμερισμός των εποπτικών καθηκόντων [27]. Το στοιχείο αυτό σε

συνδυασμό με την ένταση του ανταγωνισμού [28] και τις πρακτικές που

ακολουθήθηκαν από τις τράπεζες σε παγκόσμιο επίπεδο οδήγησαν στην μεγέθυνση

της κρίσης.

Το όλο αυτό σύστημα αποτελεί μία πρώτη απόδειξη ότι έχει επέλθει αλλαγή στην

αντίληψη των ευρωπαίων όσον αφορά τον τρόπο που θα έρθει η

χρηματοπιστωτική ενοποίηση, αλλά και των αναγκών που υφίστανται για ρύθμιση

και εποπτεία. Μετά από την περίοδο «αυτορρύθμισης» της αγοράς, γίνονται τα

πρώτα βήματα «αναρρύθμισης» της, σε μία προσπάθεια αποκατάστασης της

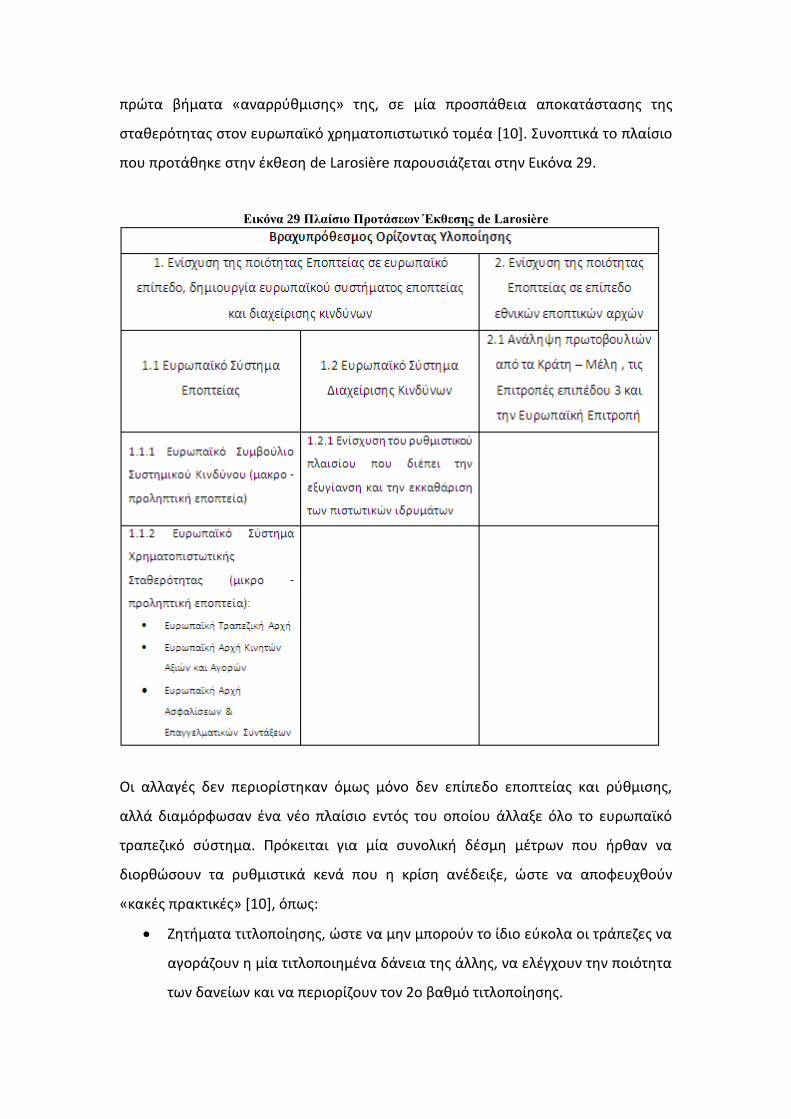

σταθερότητας στον ευρωπαϊκό χρηματοπιστωτικό τομέα [10]. Συνοπτικά το πλαίσιο

που προτάθηκε στην έκθεση de Larosière παρουσιάζεται στην Εικόνα 29.

Εικόνα 29 Πλαίσιο Προτάσεων Έκθεσης de Larosière

Οι αλλαγές δεν περιορίστηκαν όμως μόνο δεν επίπεδο εποπτείας και ρύθμισης,

αλλά διαμόρφωσαν ένα νέο πλαίσιο εντός του οποίου άλλαξε όλο το ευρωπαϊκό

τραπεζικό σύστημα. Πρόκειται για μία συνολική δέσμη μέτρων που ήρθαν να

διορθώσουν τα ρυθμιστικά κενά που η κρίση ανέδειξε, ώστε να αποφευχθούν

«κακές πρακτικές» [10], όπως:

Ζητήματα τιτλοποίησης, ώστε να μην μπορούν το ίδιο εύκολα οι τράπεζες να

αγοράζουν η μία τιτλοποιημένα δάνεια της άλλης, να ελέγχουν την ποιότητα

των δανείων και να περιορίζουν τον 2ο βαθμό τιτλοποίησης.

Ζητήματα που σχετίζονται με τη ρευστότητα των τραπεζών και του

μακροπρόθεσμου ορίζοντα των επενδύσεων τους.

Ζητήματα διαφάνειας, που σχετίζονται με την τυποποίηση των συναλλαγών

που πραγματοποιούνται στο τραπεζικό σύστημα8, ειδικά στον τομέα του

ελέγχου της ροής των παραγώγων9.

Ζητήματα ομογενοποίησης του ευρωπαϊκού με το παγκόσμιο τραπεζικό

σύστημα, όπως αποτυπώθηκαν στις προτάσεις της Βασιλείας ΙΙΙ.

Ζητήματα μείωσης του μεγέθους10 και της πολυπλοκότητας11 του

ευρωπαϊκού τραπεζικού συστήματος.

Σκοπός μεταξύ των άλλων ήταν να δημιουργηθεί μία Τραπεζική Ένωση που θα

συμβάλει στην εξάλειψη της διασύνδεσης μεταξύ τραπεζών και δημόσιων χρεών

διασφαλίζοντας ότι [26]:

Οι τράπεζες θα είναι επαρκώς θωρακισμένες απέναντι στις κρίσεις, καθώς

μέσω της κοινής προληπτικής εποπτείας θα διατηρούν επαρκή

αποθεματικά κεφαλαίου και επαρκή ρευστότητα, θα διαχειρίζονται

καλύτερα τους κινδύνους που συνδέονται με τις δραστηριότητές τους και θα

είναι σε θέση να απορροφούν τις ζημίες που ενδεχομένως θα υφίστανται.

Σε περιπτώσεις κρουσμάτων αφερεγγυότητας, η εξυγίανση θα

χρηματοδοτείται από τους μετόχους και τους πιστωτές των τραπεζών, και

από ένα ταμείο εξυγίανσης, χρηματοδοτούμενο από τον κλάδο, αλλά όχι

από τους φορολογούμενους. Αυτό συνεπάγεται ότι οι τράπεζες δεν θα

διασώζονται από τα κράτη και δεν θα επιβαρύνεται περαιτέρω η

δημοσιονομική θέση των δεύτερων.

Παύει να ισχύει το φαινόμενο οι τράπεζες να είναι «Ευρωπαϊκές στη ζωή

αλλά εθνικές στο θάνατο» μέσω της εποπτείας και διαχείρισης της

αφερεγγυότητας ενός ενιαίου ευρωπαϊκό μηχανισμού.

Στις 20 Ιουλίου 2011 η Ευρωπαϊκή Επιτροπή ανακοίνωσε το προτεινόμενο πακέτο

μέτρων, γνωστό και ως CRD IV (σε συνέχεια του CRD III) [29], το οποίο και

8 Περιορισμός του «σκιώδους» τραπεζικού συστήματος.

9 Θεωρούνται σε μεγάλο βαθμό υπεύθυνα για την επέκταση και το βάθος της κρίσης.

10 Το γνωστό πλέον “too big to fail”.

11 Διαχωρισμός εμπορικών και υβριδικών τραπεζών.

ενσωμάτωνε προτάσεις της Βασιλείας ΙΙΙ [10]. Συνοπτικά κάποιες από τις

συμφωνημένες και προτεινόμενες μεταρρυθμίσεις περιλαμβάνουν:

Πολιτικές εναρμόνισης των ατομικών κινήτρων των στελεχών με τη

βιωσιμότητα της τράπεζας. Οι πολιτικές αυτές αποθαρρύνουν τα στελέχη

από την υπερβολική ανάληψη κινδύνου, μέσω της καταβολής των εταιρικών

μπόνους σε μεγαλύτερο εύρος χρόνου. Έτσι τα στελέχη ενδιαφέρονται για

τον μεσοπρόθεσμο (κατά ελάχιστο) ορίζοντα της τράπεζας και όχι τον

βραχυπρόθεσμό όπως συνέβαινε μέχρι τώρα (Capital Requirements

Directive).

Πολιτικές βελτίωσης της εταιρικής διακυβέρνησης μέσω:

o Της αύξησης της αποτελεσματικότητας της εποπτείας των κινδύνων

από τα διοικητικά συμβούλια,

o της βελτίωσης της κατάστασης της λειτουργίας διαχείρισης κινδύνων,

o της εξασφάλισης αποτελεσματικής παρακολούθησης από τις

εποπτικές αρχές διαχείρισης κινδύνου.

Ελεγχόμενη πτώχευση και εξυγίανση των τραπεζών (Bank Recovery and

Resolution Directive). Με την πολιτική αυτή, θα πρέπει τα κράτη – μέλη να

διαθέτουν ένα μηχανισμό εκκαθάρισης των τραπεζών, ο οποίος θα πρέπει

να αποτελείται από συγκεκριμένα χαρακτηριστικά:

o Οι τράπεζες θα πρέπει να καταρτίζουν σχέδια ανάκαμψης.

o Οι αρχές θα πρέπει να καταρτίσουν σχέδια εκκαθάρισης.

o Οι αρχές θα μπορούν να απαιτήσουν από μια τράπεζα να αλλάξει τη

νομική ή λειτουργική δομή της.

o Οι αρχές θα πρέπει να είναι εξοπλισμένες με ένα εναρμονισμένο

σύνολο εξουσιών εξυγίανσης.

o τα ειδικά ταμεία εκκαθάρισης θα χρηματοδοτούνται από

συνεισφορές του κλάδου ανάληψης κινδύνου.

Τα σημαντικότερα όμως μέτρα αφορούσαν ως επί το πλείστο τις διαδοχικές

αναθεωρήσεις της οδηγίας για τις κεφαλαιακές υποχρεώσεις των πιστωτικών

ιδρυμάτων. Από τον Μάιο του 2009 που υιοθετήθηκε η πρώτη αναθεώρηση12,

12

Αφορούσε την έκθεση που επιτρέπεται να έχει μία τράπεζα απέναντι σε κάποιον αντισυμβαλλόμενο,

βελτίωνε τη διαχείριση προϊόντων τιτλοποίησης και τον ορισμό των τραπεζικών κεφαλαίων κ.α.

ακολούθησαν άλλες δύο (Ιούλιο 200913 και Φεβρουάριο 201014), μέχρι την

αναθεώρηση του Σεπτεμβρίου του 2010 που:

αναθεώρησε τα όρια του δείκτη ίδιων κεφαλαιακών απαιτήσεων από 2% σε

4,5%

θέσπισε δείκτη «κεφαλαιακό απόθεμα ασφαλείας» ύψους 2,5% και

κατέστησε υποχρεωτική τη δημοσιοποίηση των οικονομικών

αποτελεσμάτων και στοιχείων.

Στόχος δεν ήταν απλά η θέσπιση ενός ενιαίου πλαισίου κανόνων στο σύνολο της

ευρωζώνης, αλλά μέσω των δεικτών LCR και NSFR να διασφαλιστεί επαρκής

ρευστότητας, ώστε: α) να ενισχυθεί η ικανότητα των τραπεζών να αντέχουν σε

περιόδους πίεσης χωρίς πρόσβαση σε χρηματοδότηση από την αγορά και β) να

αποφευχθεί η υπερβολική εξάρτηση στις αγορές βραχυπρόθεσμης χρηματοδότησης

και ο υπερβολικός μετασχηματισμός της ληκτότητας [30].

Συμπληρωματικά, αποφασίστηκε η λήψη και εφαρμογή μέτρων για την εξάλειψη

της διασυνδεσιμότητας και της μετάδοσης της κρίσης (κανονισμός EMIR, οδηγία

MiFID II, CSD). Συγκεκριμένα:

1. European Market Infrastructure Regulation – EMIR: που σκοπό έχει να

περιορίσει την έκθεση των τραπεζών σε παράγωγα που διαπραγματεύονται

έξω-χρηματιστηριακά, ώστε να περιοριστεί και η διασυνδεσιμότητα τους. Τα

παράγωγα αυτά θα πρέπει να εξασφαλίζονται και οι τυποποιημένες

συναλλαγές να εκκαθαρίζονται από τους κεντρικούς αντισυμβαλλομένους

(CCP), παρεμβάλλοντας οι ίδιοι, μεταξύ των συμβαλλομένων και

αναλαμβάνοντας τον κίνδυνο του αντισυμβαλλομένου.

2. Markets in Financial Instruments Directive - MiFID που:

o Στοχεύει στη διασφάλιση της διαφάνειας των τιμών, τη δίκαιη

μεταχείριση των συμμετεχόντων στην αγορά, και στην επίβλεψη από τις

ρυθμιστικές αρχές.

o Αναβαθμίζει τις απαιτήσεις διαφάνειας και ακεραιότητας της αγοράς για

τις υφιστάμενες κατηγορίες των τόπων διαπραγμάτευσης.

13

Αφορούσε τις επενδυτικές δραστηριότητες των τραπεζών. 14

Αφορούσε την επανεξέταση του ορισμού των τραπεζικών κεφαλαίων και του ελάχιστου επιπέδου

διακράτησης, την εισαγωγή ορίων και ελέγχων ρευστότητας, το επίπεδο δανεισμού των τραπεζών.

o Επεκτείνει την κάλυψη σε μη μετοχικές αγορές.

3. Central Securities Depository – CSD: Προκειμένου να αποφευχθεί η διάχυση

του κινδύνου από τις τραπεζικές υπηρεσίες στο CSD, η Ομάδα πρότεινε οι

τραπεζικές υπηρεσίες να παρέχονται από μια νομική οντότητα (που ενεργεί

ως το λεγόμενο "μέσο διακανονισμού"), δηλαδή ένα πιστωτικό ίδρυμα που

είναι ξεχωριστό από τον φορέα εκμετάλλευσης του δικτύου.

Δύο ακόμα συμφωνημένες και προτεινόμενες μεταρρυθμίσεις σε άλλα πεδία είναι:

4. Η προσαρμογή των διεθνών λογιστικών προτύπων από το IASB και έλεγχος

των οίκων αξιολόγησης μέσω του ESMA. Το International Accounting

Standards Board εργάζεται πάνω σε μία νέα λογιστική αντιμετώπιση των

χρηματοπιστωτικών μέσων. Στόχος είναι να βρεθεί μια ισορροπία μεταξύ της

εκτίμησης της εύλογης αξίας και του αποσβεσμένου κόστους, ώστε να

ταιριάζει με το επιχειρηματικό μοντέλο των τραπεζών. Ωστόσο, παραμένουν

σημαντικές αποκλίσεις μεταξύ του US GAAP και των IFRS, αφήνοντας

περιθώρια για αδιαφάνεια και ρυθμιστικό αρμπιτράζ.

5. Η ύπαρξη συστήματος εξασφάλισης καταθέσεων για την προστασία των

φορολογουμένων (Deposit Guarantee Schemes) στο οποίο οι τράπεζες

αρχικά ασφάλιζαν τις καταθέσεις μέχρι 20.000€ και εν συνεχεία μέχρι το

ποσό των 100.000€.

Εικόνα 30 Νέο Ευρωπαϊκό Τραπεζικό Σύστημα και Κρίσεις

Πηγή: [26]

Το “High Level Expert Group”

Η επιτροπή αυτή δημιουργήθηκε τον Φεβρουάριο του 2012, με πρωτοβουλία της

Ευρωπαϊκής Επιτροπής και αποστολή την εξέταση της ανάγκης εφαρμογής νέων

μεταρρυθμίσεων που θα εστιάζουν απευθείας στην θεσμική δομή των τραπεζών

[31]. Σκοπός του ήταν [31]:

• Να διερευνήσει σε βάθος εάν υπάρχει ανάγκη για διαρθρωτικές

μεταρρυθμίσεις στο τραπεζικό τομέα της ΕΕ

• Να υποβάλει τις αντίστοιχες προτάσεις

• Να συμβάλλει στη δημιουργία ενός ασφαλούς, σταθερού και

αποτελεσματικού τραπεζικού συστήματος

• Με στόχο την εξυπηρέτηση των αναγκών των πολιτών, της οικονομίας της ΕΕ

και της εσωτερικής αγοράς.

Η επιτροπή πρότεινε τη λήψη 5 μέτρων που θα συμπληρώσουν την ήδη

αποφασισθείσα μεταρρύθμιση στον χρηματοπιστωτικό τομέα και συγκεκριμένα:

1. Υποχρεωτικός διαχωρισμός των δραστηριοτήτων “proprietary trading” και

των λοιπών ζωτικών εμπορικών δραστηριοτήτων, με τη δημιουργία μιας

ξεχωριστής νομικής οντότητας, η οποία μπορεί να είναι μια επενδυτική

επιχείρηση ή μια τράπεζα εντός του τραπεζικού ομίλου. Ο διαχωρισμός

αυτός θα είναι υποχρεωτικός μόνο εάν οι δραστηριότητες που θα

επιβάλλεται να διαχωριστούν αντιστοιχούν σε ένα σημαντικό μερίδιο των

επιχειρηματικών δραστηριοτήτων μιας τράπεζας15.

2. Επιπλέον διαχωρισμός των δραστηριοτήτων με βάση το Recovery and

Resolution Plan, τα οποία θα πρέπει να είναι ρεαλιστικά και αποτελεσματικά

ώστε να εξασφαλίζεται η απρόσκοπτη λειτουργία του συστήματος

πληρωμών τραπεζών σε περιόδους κρίσης.

15

Στόχοι του διαχωρισμού: α) ο περιορισμός της λήψης υπερβολικού κινδύνου εκ μέρους των

τραπεζών, χρησιμοποιώντας ασφαλισμένες καταθέσεις, β) η αποτροπή της κάλυψης των ζημιών της

εμπορικής οντότητας με κεφάλαια της καταθετικής τράπεζας, γ) η αποφυγή της υπέρμετρης χορήγησης

δανείων από την καταθετική τράπεζα προς άλλες οικονομικές δραστηριότητες, πέρα των βασικών

λειτουργιών της, δ) η μείωση της διασυνδεσιμότητας μεταξύ των τραπεζών και του σκιώδους

τραπεζικού συστήματος και ε) η εξασφάλιση ισότιμων όρων ανταγωνισμού στην αγορά της

επενδυτικής τραπεζικής μεταξύ των τραπεζικών ομίλων και των αποκλειστικά επενδυτικών τραπεζών.

3. Απαιτείται η ύπαρξη σαφώς ορισμένων μέσων διάσωσης των τραπεζών που

θα είναι πλήρως κατανοητά στους επενδυτές τους για την περίπτωση

κατάρρευσης της. Έτσι θα μπορούν οι επενδυτές να υπολογίσουν εκ των

προτέρων τι αντιμετώπισης θα τύχει η τράπεζα σε περίπτωση εκκαθάρισης.

Η ιεραρχία πίστωσης θα τηρείται στο ακέραιο, ενώ η διάσωση μίας τράπεζας

θα πρέπει να υλοποιείται σε συνδυασμό και με άλλα μέτρα εξυγίανσης.

4. Επανεξέταση των κεφαλαιακών απαιτήσεων για τα εμπορεύσιμα

περιουσιακά στοιχεία (trading assets) και τα στεγαστικά δάνεια, ενώ

προτείνεται ο καθορισμός ανώτατων ορίων για τους λόγους δάνεια-προς-

αξία (LTV) και δάνεια-προς-εισόδημα (LTI).

5. Τέλος, η επιτροπή κρίνει σκόπιμη την ενίσχυση της διακυβέρνησης και του

ελέγχου των τραπεζών σε συγκριμένους τομείς και με συγκεκριμένα μέτρα,

όπως:

Αποτυχία ελέγχου και περιορισμού

του υπέρμετρου κινδύνου

Μεγάλες δυσκολίες στον έλεγχο και

την επιτήρηση των τραπεζών

Ενίσχυση των μηχανισμών ελέγχου

και διακυβέρνησης

Παροχή εξουσιών στη Διεύθυνση

Διαχείρισης Κινδύνου

Εγκατάσταση συστήματος παροχής

κινήτρων

Κοινοποίηση του ύψους του

κινδύνου

Επιβολή κυρώσεων

Συμπεράσματα

Συνοψίζοντας με βάση τις παραπάνω ενότητες, κατέστησαν σαφείς τα αίτια της

παγκόσμιας κρίσης, τα στάδια εξέλιξης της, οι λόγοι που επηρέασε τόσο βαθιά και

με τόση ένταση το ευρωπαϊκό τραπεζικό σύστημα και οι επιπτώσεις που είχε στην

ευρωπαϊκή οικονομία συνολικά.

Επιπροσθέτως, παρουσιάστηκε το νέο κανονιστικό πλαίσιο που τα 28 κράτη της Ε.Ε.

αποφάσισαν να υιοθετήσουν για το τραπεζικό τους σύστημα. Το νέο αυτό, ενιαίο

εγχειρίδιο κανόνων, αποτελεί το θεμέλιο της τραπεζικής ένωσης στην Ευρώπη [26].

Το νέο αυτό πλαίσιο έρχεται να συμβάλει:

o Στην πρόληψη των τραπεζικών κρίσεων, ειδικά με την οδηγία και τον

κανονισμό για τις κεφαλαιακές απαιτήσεις,

o Στην αντιμετώπιση νέων κρίσεων, μέσω της ύπαρξης κοινού πλαίσιο

διαδικασιών διαχείρισης της κρίσης, αλλά και των μέσων για την περάτωση

τους,

o Στον καθορισμό της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), ως την κοινή

εποπτική αρχή που ελέγχει κάθε μία εκ των 5.500 τραπεζών της ευρωζώνης

και εξασφαλίζει την τήρηση των κοινών κανόνων,

o Στην οριοθέτηση ενιαίου μηχανισμού εποπτείας, ώστε η ΕΚΤ να έχει σαφή

εικόνα της κατάστασης των τραπεζών που εποπτεύει ο οποίος και

προβλέπει: α) τη συνολική αξιολόγηση της χρηματοοικονομικής ευρωστίας

των τραπεζών, β) την ύπαρξη ενιαίου μηχανισμού εξυγίανσης (ΕΜΕ) για τις

περιπτώσεις αφερέγγυων τραπεζών, γ) ο ΕΜΕ βασίζεται στο ενιαίο

συμβούλιο εξυγίανσης (ΕΣΕ) και στο ενιαίο ταμείο εξυγίανσης (ΕΤΕ),

o Στην ανάκαμψη της αξιοπιστίας του τραπεζικού συστήματος μέσω της

διασφάλισης των ελάχιστων εγγυημένων καταθέσεων (100.000€) ανά πάσα

στιγμή σε κάθε χώρα της Ε.Ε.

Το πλαίσιο που περιγράφεται, οδηγεί στην ανάπτυξη εξειδικευμένων μηχανισμών

και στην ανάδειξη έμπειρου προσωπικού, που αναμένεται να είναι πιο

αποτελεσματικό στις διαδικασίες εξυγίανσης τραπεζών, συγκριτικά με τις

υφιστάμενες εθνικές αρχές που συχνά λειτουργούσαν σπασμωδικά,

αποσπασματικά και χωρίς σαφώς καθορισμένο πλάνο δράσης [26]. Ουσιαστικά, η

αποτύπωση της μεταρρυθμιστικής προσπάθειας που κατεβλήθη για τον

χρηματοπιστωτικό τομέα στην Ευρώπη αποτελεί ένα πάζλ, ένα μωσαϊκό

διαφορετικών στοιχείων που σκοπό έχουν να οδηγήσουν στην οικονομική και

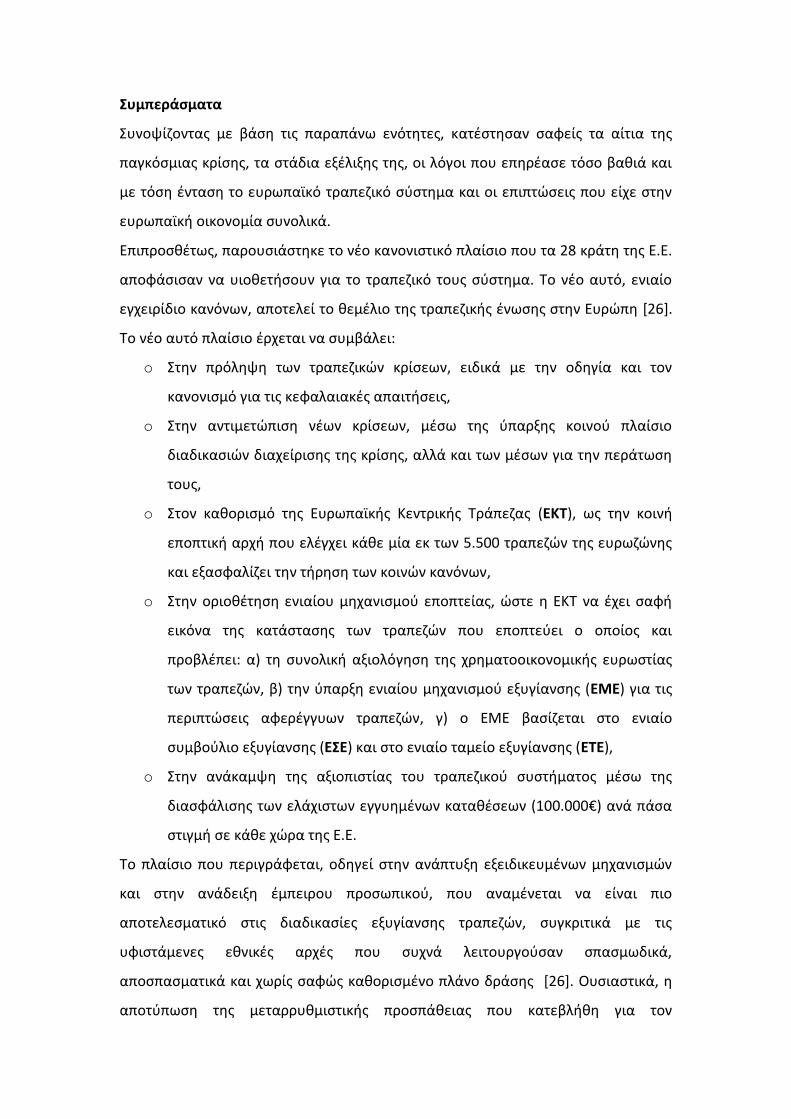

νομισματική ολοκλήρωση της Ε.Ε.. Μία συνοπτική αποτύπωση αυτού δίνεται στην

Εικόνα 31.

Εικόνα 31 Η Μεταρρύθμιση του Χρηματοπιστωτικού Τομέα στην Ευρώπη

Πηγή: [26]

Τελική φιλοδοξία είναι να αποκατασταθεί η χρηματοπιστωτική σταθερότητα, ώστε

να μην απαιτηθούν άλλα πόροι από τους φορολογουμένους ώστε να διασωθούν

τράπεζες, αλλά και οι ίδιες οι τράπεζες να μπορέσουν να χορηγήσουν πόρους

(δάνεια) εκεί που τα χρειάζεται η Ε.Ε. περισσότερο, στην πραγματική οικονομία που

παράγει ευημερία και θέσεις απασχόλησης [26].

Πηγές

[1] Γ. Χαρδούβελης, "Διεθνής Χρηματοοικονομική Κρίση 2007 και Οικονομικές

Επιπτώσεις," Eurobank EFG, 2008.

[2] G. Wolswijk, "Determinants of Mortgage Debt Growth in EU Countries,"

European Journal of Housing Policy, vol. 6, pp. 131-149, 2006.

[3] Σ. Βούλγαρης and Ν. Τριανταφυλλόπουλος, "Η κρίση των ενυπόθηκων

στεγαστικών δανείων υψηλού επιχειρηματικού κινδύνου: τα αίτια και οι

μηχανισμοί της.," in Σειρά Ερευνητικών Εργασιών, vol. 15, 2009, pp. 221-236.

[4] R. Kuttner, "What’s Behind the Sub-Prime Disaster," The American Prospect,

vol. 29, 2007.

[5] D. Leece and R. Foundation, Economics of the mortgage market : perspectives

on household decision making. Oxford, UK; Malden, MA: Blackwell, 2004.

[6] G. Elliehausen and M. E. Staten, "Regulation of Subprime Mortgage Products:

An Analysis of North Carolinas Predatory Lending Law," The Journal of Real

Estate Finance and Economics The Journal of Real Estate Finance and

Economics, vol. 29, pp. 411-433, 2004.

[7] J. de Larosiere, The high-level group on financial supervision in the EU :

report; Brussels, 25 February 2009. Brussels: European Commission, 2009.

[8] R. M. Lastra and G. Wood, "The Crisis of 2007-09 Nature, Causes, and

Reactions," Journal of international economic law, vol. 13, pp. 531-550, 2010.

[9] A. Greenspan, "Testimony in front of the Committee on Oversight and

Government Reform," in United States House of Representatives, 2008.

[10] Δ. Κατσίκας, "Ανταγωνισμός, σταθερότητα & ρύθμιση στον ευρωπαϊκό

χρηματοπιστωτικό τομέα," Ελληνικό Ίδρυμα Ευρωπαϊκής & Εξωτερικής

Πολιτικής (ΕΛΙΑΜΕΠ), Αθήνα 2012.

[11] E. P. Davis, "Problems of banking regulation, an EC perspective," LSE

Financial Markets Group., vol. 59, 1998.

[12] C. European, "The single market review," Office for official publications of

the European Communities., Luxembourg 1997.

[13] A. Lamfalussy, E. Council of, and T. Committee of, Final report of the

Committee of Wise Men on the regulation of European securities markets.

[Brussels, Belgium]: Committee of Wise Men, 2001.

[14] L. Quaglia, "The politics of financial services regulation and supervision

reform in the European Union," European Journal of Political Research, vol.

46, pp. 269-290, 2007.

[15] D. Alford, "The Lamfalussy Process and EU Bank Regulation : Preliminary

Assessment and Future Prospects," Journal of international banking law and

regulation Journal of International Banking Law and Regulation, vol. 21, pp.

59-68, 2005.

[16] V. Acharya, I. Drechsler, and P. Schnabl, "A Tale of Two Overhangs: The

Nexus of Financial Sector and Sovereign Credit Risk," Banque de France

Financial Stability Review, Paris 2012.

[17] International Monetary Fund, "Euro area policies 2012 article IV consultation

- selected issues paper." Washington, D.C.: International Monetary Fund,

2012.

[18] J. C. Shambaugh, "The Euro's three crises," Brookings papers on economic

activity, vol. 2012, pp. 157-231, 2012.

[19] D. Vaughan-Whitehead, "The European social model in crisis : is Europe

losing its soul?." Cheltenham, UK: Edward Elgar Publishing, 2015.

[20] World Economic Forum, "The Global Competitiveness Report 2008–2009,"

World Economic Forum, Geneva, Switzerland 2008.

[21] World Economic Forum, "The Global Competitiveness Report 2009–2010,"

World Economic Forum, Geneva, Switzerland 2009.

[22] World Economic Forum, "The Global Competitiveness Report 2010–2011,"

World Economic Forum, Geneva, Switzerland 2010.

[23] World Economic Forum, "The Global Competitiveness Report 2011–2012,"

World Economic Forum, Geneva, Switzerland 2011.

[24] World Economic Forum, The Europe 2020 competitiveness report : building a

more competitive Europe, vol. eBook : English : 2012 ed. Geneva: World

Economic Forum, 2012.

[25] International Monetary Fund, Global financial stability report : meeting new

challenges to stability and building a safer system. Washington, DC:

International Monetary Fund, 2010.

[26] Ε. Επιτροπή, "Τραπεζική ένωση : αποκατάσταση της χρηματοπιστωτικής

σταθερότητας στη ζώνη του ευρώ," Ευρωπαϊκή ένωση, Βρυξέλλες 2015.

[27] C. A. E. Goodhart, D. Schoenmaker, S. London School of Economics and

Political, and G. Financial Markets, Burden sharing in a banking crisis in

Europe. London: London School of Economics and Political Science,

Financial Markets Group, 2006.

[28] V. V. Acharya and P. Schnabl, "Do Global Banks Spread Global Imbalances?

The Case of Asset-Backed Commercial Paper during the Crisis of 2007-09,"

NBER Working Paper Series.

[29] U. Reifner, D. Neuberger, R. Rissi, S. Clerc-Renaud, P. European, and U.

Directorate-General for Internal Policies of the, CRD IV, impact assessment of

the different measures within the Capital Requirements Directive IV.

Luxembourg: Publications Office, 2011.

[30] Basle Committee on Banking Supervision, "Basel III : a global regulatory

framework for more resilient banks and banking systems," Bank for

International Settlements, Basel 2010.

[31] E. Liikanen, "High-level Expert Group on reforming the structure of the EU

banking sector : final report," European Commission, Brussels 2012.