Βασικές Γνώσεις ΚΒΣ

14

ΕΠΙΧΕΙΡΗΣΙΑΚΑ ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΥΣΤΗΜΑΤΑ - ΕΡΓΑΣΤΗΡΙΟ 1 Βασικές γνώσεις Κ.Β.Σ. 1. Εισαγωγή.................................................................................................................................2 2. Βιβλία & Στοιχεία......................................................................................................................3 3. Διάκριση επιτηδευματιών..........................................................................................................3 3.1 Χονδρική πώληση..............................................................................................................4 3.2 Λιανική πώληση.................................................................................................................4 3.3 Χρήσιμες διευκρινήσεις ...................................... Σφάλμα! Δεν έχει οριστεί σελιδοδείκτης. 4. Στοιχεία επιτηδευματιών (Παραστατικά) ....................................................................................4 4.1 Δελτίο Αποστολής..............................................................................................................4 4. 2 Τιμολόγιο Πώλησης ..........................................................................................................5 4.3 Τιμολόγιο - Δελτίο Αποστολής .........................................................................................5 4.4 Πιστωτικό Τιμολόγιο Πώλησης ..........................................................................................6 4. 5 Πιστωτικό Τιμολόγιο Έκπτωσης. .......................................................................................6 4.6 Τιμολόγιο Παροχής Υπηρεσιών..........................................................................................7 4.7 Πιστωτικό Τιμολόγιο Παροχής Υπηρεσιών.........................................................................7 4.8 Απόδειξη Λιανικής Πώλησης .............................................................................................7 4.9 Απόδειξη επιστροφής ........................................................................................................8 4.10 Απόδειξη Παροχής Υπηρεσιών ........................................................................................8 4.11 Απόδειξη Λιανικής - Δελτίο αποστολής .............................................................................8 4.12 Απόδειξη Παροχής - Δελτίο Αποστολής ............................................................................8 4.13 Απόδειξη Λιανικής Πώλησης επί Πιστώσει . .......................................................................8 4.14 Απόδειξη Αυτοπαράδοσης. .............................................................................................. 9 4.15 Δελτίο Εσωτερικής διακίνησης.........................................................................................9 4.16 Ειδικό Ακυρωτικό σημείωμα ............................................................................................9 4.17 Δελτίο Ποσοτικής Παραλαβής..........................................................................................9 5. Αξιόγραφα ............................................................................................................................... 9 5.1 Η επιταγή .........................................................................................................................9 Τυπικά στοιχεία επιταγής ........................................................................................................... 10 5.1.1 Ακάλυπτη επιταγή .................................................................................................... 11 5.1.2 Δίγραμμη επιταγή..................................................................................................... 11 5.2 Τραπεζική επιταγή ........................................................................................................... 12 5.2.1 Τρόποι πληρωμής επιταγής...................................................................................... 13 5.3 Συναλλαγματική.............................................................................................................. 13

-

Upload

jaggelo-aggelopoulos -

Category

Documents

-

view

228 -

download

2

description

Βασικές Γνώσεις ΚΒΣ

Transcript of Βασικές Γνώσεις ΚΒΣ

ΕΠΙΧΕΙΡΗΣΙΑΚΑ ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΥΣΤΗΜΑΤΑ - ΕΡΓΑΣΤΗΡΙΟ

1

Βασικές γνώσεις Κ.Β.Σ.

1. Εισαγωγή.................................................................................................................................2

2. Βιβλία & Στοιχεία......................................................................................................................3

3. Διάκριση επιτηδευματιών..........................................................................................................3

3.1 Χονδρική πώληση..............................................................................................................4

3.2 Λιανική πώληση.................................................................................................................4

3.3 Χρήσιμες διευκρινήσεις ...................................... Σφάλμα! Δεν έχει οριστεί σελιδοδείκτης.

4. Στοιχεία επιτηδευματιών (Παραστατικά) ....................................................................................4

4.1 Δελτίο Αποστολής..............................................................................................................4

4. 2 Τιμολόγιο Πώλησης ..........................................................................................................5

4.3 Τιμολόγιο - Δελτίο Αποστολής .........................................................................................5

4.4 Πιστωτικό Τιμολόγιο Πώλησης ..........................................................................................6

4. 5 Πιστωτικό Τιμολόγιο Έκπτωσης. .......................................................................................6

4.6 Τιμολόγιο Παροχής Υπηρεσιών..........................................................................................7

4.7 Πιστωτικό Τιμολόγιο Παροχής Υπηρεσιών.........................................................................7

4.8 Απόδειξη Λιανικής Πώλησης .............................................................................................7

4.9 Απόδειξη επιστροφής ........................................................................................................8

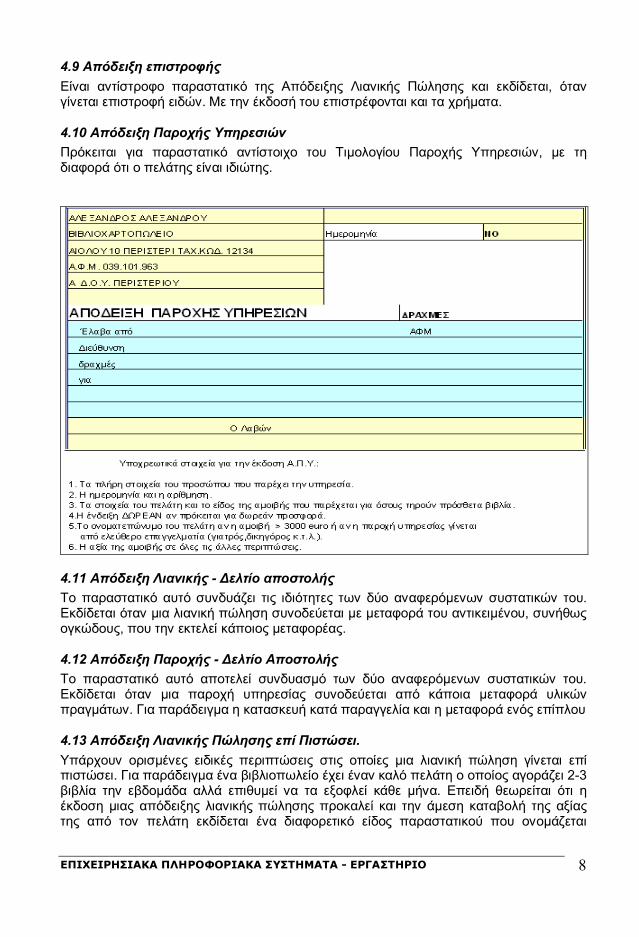

4.10 Απόδειξη Παροχής Υπηρεσιών ........................................................................................8

4.11 Απόδειξη Λιανικής - Δελτίο αποστολής .............................................................................8

4.12 Απόδειξη Παροχής - Δελτίο Αποστολής............................................................................8

4.13 Απόδειξη Λιανικής Πώλησης επί Πιστώσει. .......................................................................8

4.14 Απόδειξη Αυτοπαράδοσης. ..............................................................................................9

4.15 Δελτίο Εσωτερικής διακίνησης.........................................................................................9

4.16 Ειδικό Ακυρωτικό σημείωμα ............................................................................................9

4.17 Δελτίο Ποσοτικής Παραλαβής..........................................................................................9

5. Αξιόγραφα ...............................................................................................................................9

5.1 Η επιταγή .........................................................................................................................9

Τυπικά στοιχεία επιταγής ...........................................................................................................10

5.1.1 Ακάλυπτη επιταγή ....................................................................................................11

5.1.2 Δίγραμμη επιταγή.....................................................................................................11

5.2 Τραπεζική επιταγή...........................................................................................................12

5.2.1 Τρόποι πληρωμής επιταγής......................................................................................13

5.3 Συναλλαγματική..............................................................................................................13

ΕΠΙΧΕΙΡΗΣΙΑΚΑ ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΥΣΤΗΜΑΤΑ - ΕΡΓΑΣΤΗΡΙΟ

2

1. Εισαγωγή Γενικές διατάξεις Κ.Β.Σ. Προεδρικό Διάταγμα 186/92 Φ.Ε.Κ.84 Α/26-5-92 Με τις διατάξεις του Κ.Β.Σ. ορίζονται οι υποχρεώσεις και τα δικαιώματα των επιτηδευματιών ,σχετικά με την τήρηση των βιβλίων και την έκδοση των στοιχείων για την εκπλήρωση των φορολογικών υποχρεώσεων τους. Με τον όρο «επιτηδευματίας» ο Κ.Β.Σ .εννοεί κάθε ημεδαπό ή αλλοδαπό φυσικό ή νομικό πρόσωπο ή κοινωνία του Αστικού Κώδικα που ασκεί δραστηριότητα μέσα στην ελληνική επικράτεια και αποβλέπει στην απόκτηση εισοδήματος από εμπορική ή βιομηχανική ή βιοτεχνική ή γεωργική επιχείρηση ή από ελευθέριο επάγγελμα ή από οποιαδήποτε άλλη επιχείρηση, καθώς και τις αστικές κερδοσκοπικές και μη κερδοσκοπικές εταιρείες. Όλοι οι υπόλοιποι είναι τα φυσικά πρόσωπα (καταναλωτές) Ο επιτηδευματίας , τηρεί, εκδίδει, παρέχει, ζητά, λαμβάνει, υποβάλλει και διαφυλάσσει τα βιβλία, τα στοιχεία και τις καταστάσεις ,που ορίζονται κατά περίπτωση από τον Κ.Β.Σ. Σημείωση: Το ΚΕ.Π.Υ.Ο. κατατάσσει , ανάλογα με τα τρία πρώτα ψηφία του Α.Φ.Μ., τους επιτηδευματίες στις παρακάτω κατηγορίες:

Από 000 μέχρι και 051 ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ & ΑΤΟΜΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ Από 081,082,083,084,091 & 092 ΟΜΟΡΡΥΘΜΕΣ ΕΤΑΙΡΕΙΕΣ Από 093 ΕΤΕΡΟΡΡΥΘΜΕΣ ΕΤΑΙΡΕΙΕΣ Από 094 ΑΝΩΝΥΜΕΣ ΕΤΑΙΡΕΙΕΣ Από 095 ΕΤΑΙΡΕΙΕΣ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ Από 096 ΣΥΝΕΤΑΙΡΙΣΜΟΙ Από 097 ΚΟΙΝΩΝΙΕΣ & ΚΟΙΝΟΠΡΑΞΙΕΣ Από 098 ΑΛΛΟΔΑΠΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ή ΦΟΡΟΛΟΓΙΚΟΙ ΑΝΤΙΠΡΟΣΩΠΟΙ Από 090 ΣΩΜΑΤΕΙΑ ΚΑΙ ΓΕΝΙΚΑ ΝΟΜΙΚΑ ΠΡΟΣΩΠΑ ΜΗ ΚΕΡΔΟΣΚΟΠΙΚΟΥ ΧΑΡΑΚΤΗΡΑ Από 070 ΣΤΟΥΣ ΙΔΡΥΤΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ .

ΕΠΙΧΕΙΡΗΣΙΑΚΑ ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΥΣΤΗΜΑΤΑ - ΕΡΓΑΣΤΗΡΙΟ

3

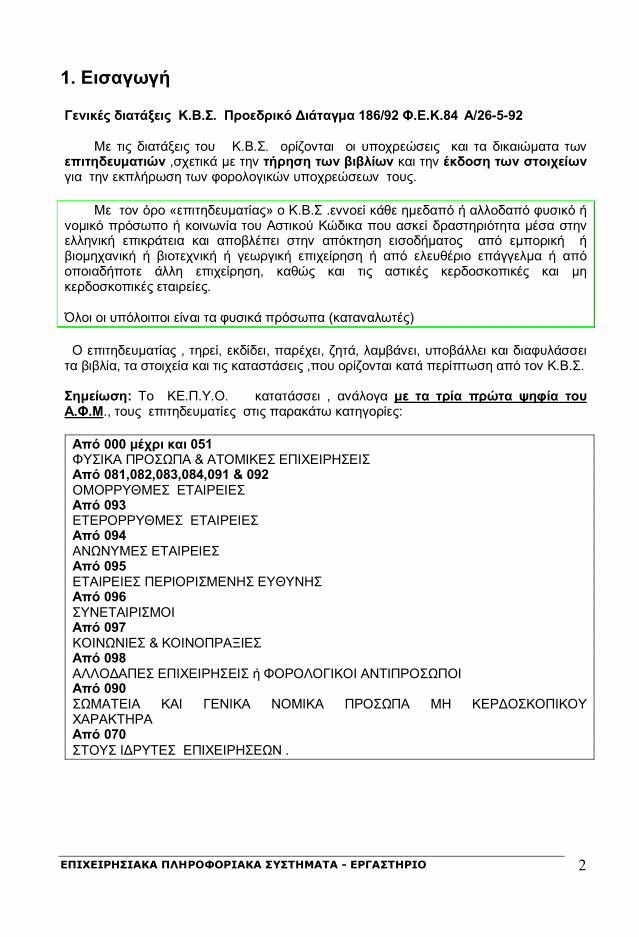

ΕΛΕΓΧΟΣ ΟΡΘΟΤΗΤΑΣ Α.Φ.Μ.

ΕΣΤΩ ΑΦΜ 010509832 τον γράφουμε ανάποδα και πολλαπλασιάζουμε: 2 2 Χ 0 = 0 3 3 Χ 2 = 6 8 8 Χ 4 = 32 9 9 Χ 8 = 72 0 0 Χ16 = 0 5 5 Χ32 =160 0 0 Χ64 = 0 1 1 Χ128 =128 0 0 Χ256 = 0 ΣΥΝΟΛΟ 398 Διαιρούμε το 398 / 11 =36,181818 Πολλαπλασιάζουμε το ακέραιο μέρος 36 Χ 11 =396 Το 396 αφαιρείται από το 398 και βρίσκουμε 2 = τελευταίο ψηφίο ΑΦΜ Αρα σωστός ΑΦΜ

2. Βιβλία & Στοιχεία Στοιχείο: Το στοιχείο από την άποψη της φορολογικής λογιστικής αποτελεί το δικαιολογητικό μιας οικονομικής πράξης ή με άλλα λόγια τη ταυτότητα της οικονομικής πράξης. Με βάση αυτό πραγματοποιείται η λογιστική καταχώρηση της οικονομικής πράξης στα βιβλία που τηρεί η επιχείρηση. Βιβλία : Κατά την έννοια που τους αποδίδει η φορολογική νομοθεσία (Κ.Β.Σ.) αποτελούν κατάστιχα ειδικά γραμμογραφημένα κατά περίπτωση στα οποία καταχωρίζονται με συγκεκριμένο τρόπο οι οικονομικές πράξεις της επιχείρησης, όπως ορίζει ο Κ.Β.Σ..

3. Διάκριση επιτηδευματιών Οι επιτηδευματίες διακρίνονται ανάλογα με το αντικείμενο των εργασιών τους: α) σε εκείνους ,που πωλούν αγαθά. β) σε εκείνους, που παρέχουν υπηρεσίες και γ) σε εκείνους, που πωλούν αγαθά και παρέχουν υπηρεσίες, δηλαδή ασκούν μεικτή δραστηριότητα. Αυτούσια αγαθά κατά το Ελληνικό Γενικό Λογιστικό Σχέδιο είναι τα «εμπορεύματα»,ενώ αγαθά μετά από επεξεργασία είναι τα «προϊόντα». Άλλη σημαντική επίσης διάκριση μεταξύ των επιτηδευματιών από φορολογική άποψη είναι σε εκείνους που διενεργούν χονδρικές πωλήσεις και σε εκείνους που διενεργούν λιανικές πωλήσεις.

ΕΠΙΧΕΙΡΗΣΙΑΚΑ ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΥΣΤΗΜΑΤΑ - ΕΡΓΑΣΤΗΡΙΟ

4

3.1 Χονδρική πώληση Η προσφορά υπηρεσιών ή η πώληση εμπορευμάτων και προϊόντων, από επιτηδευματία σε επιτηδευματία για την άσκηση του επαγγέλματός του, θεωρείται χονδρική πώληση. Χονδρική πώληση επίσης είναι και η προσφορά υπηρεσιών ή η πώληση εμπορευμάτων και προϊόντων από επιτηδευματία στο Δημόσιο ή σε Νομικά Πρόσωπα Δημοσίου Δικαίου, Σωματεία, Ιδρύματα, Ι.Ναούς, Ι.Μητροπόλεις κ.λ.π. νομικά πρόσωπα μη κερδοσκοπικού χαραχτήρα (πρόσωπα της παραγρ. 3 του άρθρου 2 του Κ.Β.Σ.).

3.2 Λιανική πώληση Αντίθετα η προσφορά υπηρεσιών ή η πώληση εμπορευμάτων και προϊόντων από επιτηδευματία σε φυσικό πρόσωπο (καταναλωτή), που αγοράζει για να καλύψει τις προσωπικές του ανάγκες και τις ανάγκες της οικογένειάς του, θεωρείται λιανική πώληση.

4. Στοιχεία επιτηδευματιών (Παραστατικά) Για να καλυφτούν όλες οι περιπτώσεις ο ΚΒΣ προβλέπει ένα πλήθος παραστατικών (των στοιχείων). Τα σπουδαιότερα είναι τα παρακάτω:

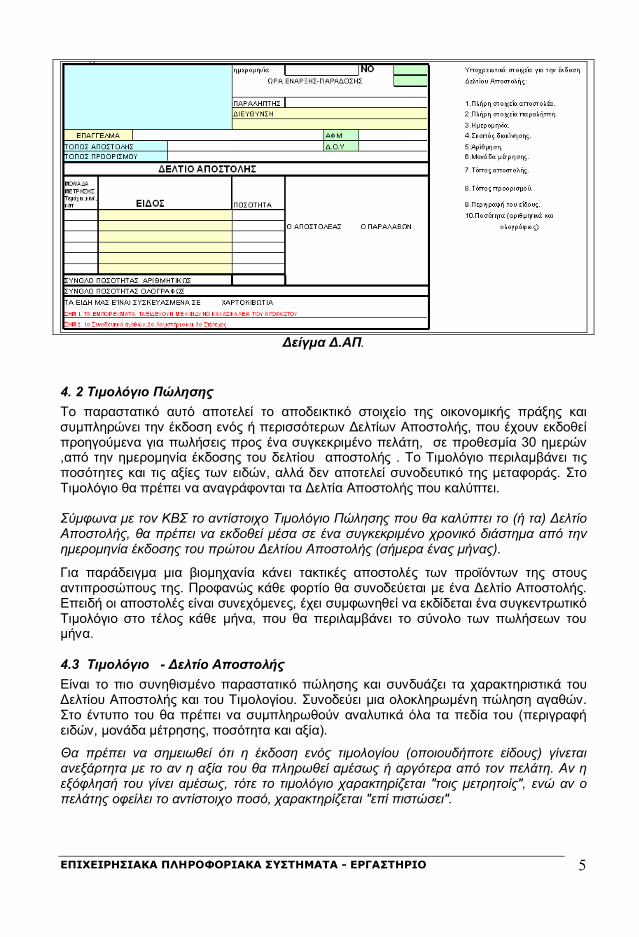

4.1 Δελτίο Αποστολής Το παραστατικό αυτό συνοδεύει κάθε διακίνηση ειδών. Διακίνηση ειδών γίνεται όχι μόνο κατά την πώληση, αλλά και για άλλες αιτίες, όπως π.χ. για επεξεργασία, επιστροφή, δειγματισμό κ.λπ. Σε κάθε περίπτωση διακίνησης απαιτείται η ύπαρξη Δελτίου Αποστολής. Πρέπει να αναγράφεται ο προορισμός του π.χ. για το λογιστήριο, για το μεταφορέα, στέλεχος κλ.π , η ώρα έναρξης-παράδοσης της αποστολής (ως ώρα παράδοσης ή έναρξης της αποστολής λογίζεται η ώρα που τα αγαθά βγαίνουν από το κατάστημα, υποκατάστημα, αποθήκη κ.λ.π του αποστολέα.) Στο δελτίο αποστολής πρέπει να αναγράφεται και ο σκοπός διακίνησης (για παράδειγμα για πώληση, για αποθήκευση, για επεξεργασία κ.λ.π.) Όταν τα αγαθά που συνοδεύονται με δελτίο αποστολής προορίζονται για πώληση, τότε σε προθεσμία 30 ημερών από την έκδοση του δελτίου αποστολής, ο επιτηδευματίας πρέπει να εκδώσει τιμολόγιο Σύμφωνα με τον ΚΒΣ το Δελτίο Αποστολής πρέπει να περιέχει οπωσδήποτε τις ποσότητες των ειδών και προαιρετικά την αξία τους. Η διακίνηση ειδών χωρίς δελτίο αποστολής συνιστά σοβαρή παράβαση του ΚΒΣ.

ΕΠΙΧΕΙΡΗΣΙΑΚΑ ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΥΣΤΗΜΑΤΑ - ΕΡΓΑΣΤΗΡΙΟ

5

Δείγμα Δ.ΑΠ.

4. 2 Τιμολόγιο Πώλησης Το παραστατικό αυτό αποτελεί το αποδεικτικό στοιχείο της οικονομικής πράξης και συμπληρώνει την έκδοση ενός ή περισσότερων Δελτίων Αποστολής, που έχουν εκδοθεί προηγούμενα για πωλήσεις προς ένα συγκεκριμένο πελάτη, σε προθεσμία 30 ημερών ,από την ημερομηνία έκδοσης του δελτίου αποστολής . Το Τιμολόγιο περιλαμβάνει τις ποσότητες και τις αξίες των ειδών, αλλά δεν αποτελεί συνοδευτικό της μεταφοράς. Στο Τιμολόγιο θα πρέπει να αναγράφονται τα Δελτία Αποστολής που καλύπτει. Σύμφωνα με τον ΚΒΣ το αντίστοιχο Τιμολόγιο Πώλησης που θα καλύπτει το (ή τα) Δελτίο Αποστολής, θα πρέπει να εκδοθεί μέσα σε ένα συγκεκριμένο χρονικό διάστημα από την ημερομηνία έκδοσης του πρώτου Δελτίου Αποστολής (σήμερα ένας μήνας).

Για παράδειγμα μια βιομηχανία κάνει τακτικές αποστολές των προϊόντων της στους αντιπροσώπους της. Προφανώς κάθε φορτίο θα συνοδεύεται με ένα Δελτίο Αποστολής. Επειδή οι αποστολές είναι συνεχόμενες, έχει συμφωνηθεί να εκδίδεται ένα συγκεντρωτικό Τιμολόγιο στο τέλος κάθε μήνα, που θα περιλαμβάνει το σύνολο των πωλήσεων του μήνα.

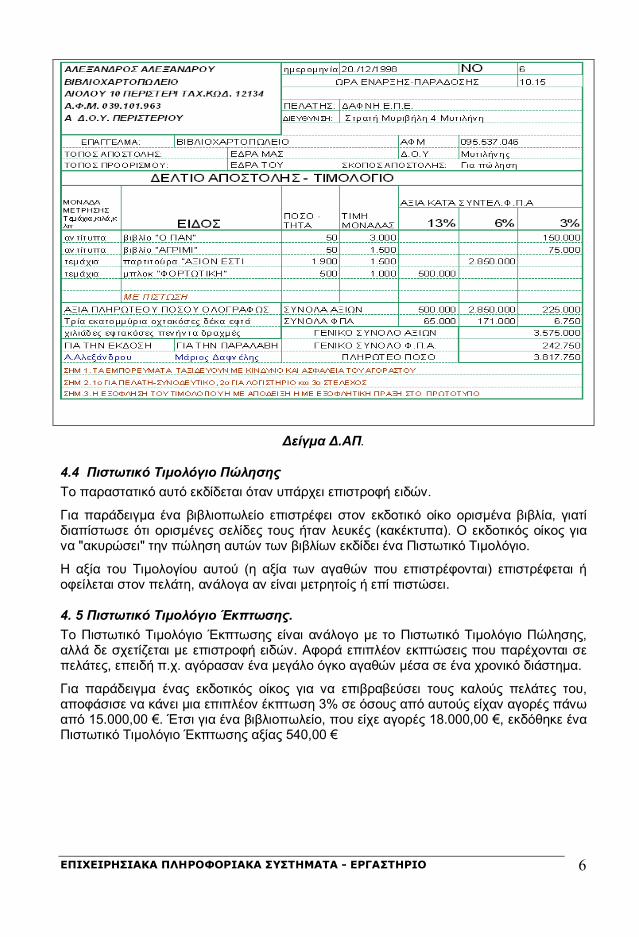

4.3 Τιμολόγιο - Δελτίο Αποστολής Είναι το πιο συνηθισμένο παραστατικό πώλησης και συνδυάζει τα χαρακτηριστικά του Δελτίου Αποστολής και του Τιμολογίου. Συνοδεύει μια ολοκληρωμένη πώληση αγαθών. Στο έντυπο του θα πρέπει να συμπληρωθούν αναλυτικά όλα τα πεδία του (περιγραφή ειδών, μονάδα μέτρησης, ποσότητα και αξία).

Θα πρέπει να σημειωθεί ότι η έκδοση ενός τιμολογίου (οποιουδήποτε είδους) γίνεται ανεξάρτητα με το αν η αξία του θα πληρωθεί αμέσως ή αργότερα από τον πελάτη. Αν η εξόφλησή του γίνει αμέσως, τότε το τιμολόγιο χαρακτηρίζεται "τοις μετρητοίς", ενώ αν ο πελάτης οφείλει το αντίστοιχο ποσό, χαρακτηρίζεται "επί πιστώσει".

ΕΠΙΧΕΙΡΗΣΙΑΚΑ ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΥΣΤΗΜΑΤΑ - ΕΡΓΑΣΤΗΡΙΟ

6

Δείγμα Δ.ΑΠ.

4.4 Πιστωτικό Τιμολόγιο Πώλησης Το παραστατικό αυτό εκδίδεται όταν υπάρχει επιστροφή ειδών.

Για παράδειγμα ένα βιβλιοπωλείο επιστρέφει στον εκδοτικό οίκο ορισμένα βιβλία, γιατί διαπίστωσε ότι ορισμένες σελίδες τους ήταν λευκές (κακέκτυπα). Ο εκδοτικός οίκος για να "ακυρώσει" την πώληση αυτών των βιβλίων εκδίδει ένα Πιστωτικό Τιμολόγιο.

Η αξία του Τιμολογίου αυτού (η αξία των αγαθών που επιστρέφονται) επιστρέφεται ή οφείλεται στον πελάτη, ανάλογα αν είναι μετρητοίς ή επί πιστώσει.

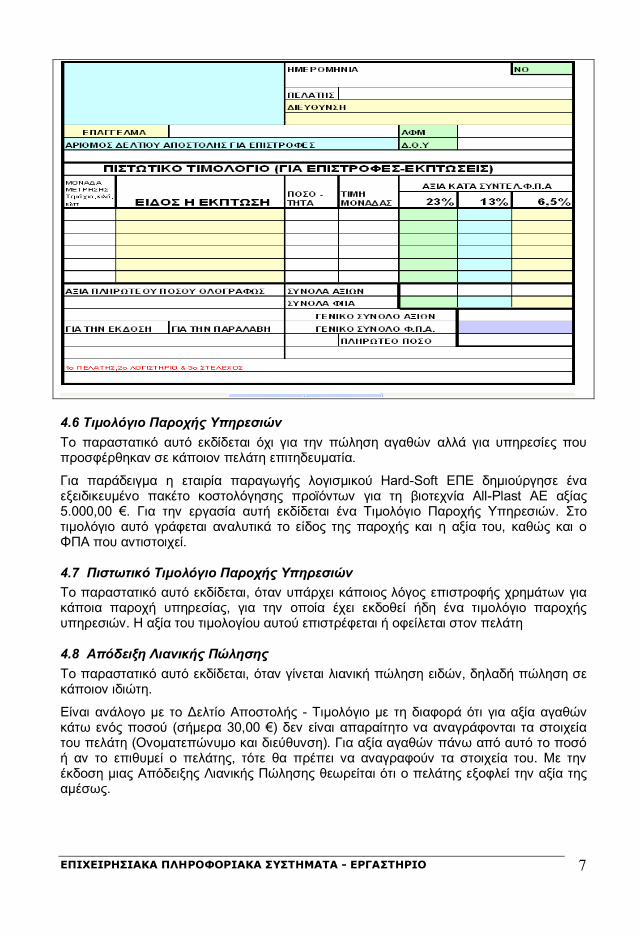

4. 5 Πιστωτικό Τιμολόγιο Έκπτωσης. Το Πιστωτικό Τιμολόγιο Έκπτωσης είναι ανάλογο με το Πιστωτικό Τιμολόγιο Πώλησης, αλλά δε σχετίζεται με επιστροφή ειδών. Αφορά επιπλέον εκπτώσεις που παρέχονται σε πελάτες, επειδή π.χ. αγόρασαν ένα μεγάλο όγκο αγαθών μέσα σε ένα χρονικό διάστημα.

Για παράδειγμα ένας εκδοτικός οίκος για να επιβραβεύσει τους καλούς πελάτες του, αποφάσισε να κάνει μια επιπλέον έκπτωση 3% σε όσους από αυτούς είχαν αγορές πάνω από 15.000,00 €. Έτσι για ένα βιβλιοπωλείο, που είχε αγορές 18.000,00 €, εκδόθηκε ένα Πιστωτικό Τιμολόγιο Έκπτωσης αξίας 540,00 €

ΕΠΙΧΕΙΡΗΣΙΑΚΑ ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΥΣΤΗΜΑΤΑ - ΕΡΓΑΣΤΗΡΙΟ

7

4.6 Τιμολόγιο Παροχής Υπηρεσιών Το παραστατικό αυτό εκδίδεται όχι για την πώληση αγαθών αλλά για υπηρεσίες που προσφέρθηκαν σε κάποιον πελάτη επιτηδευματία.

Για παράδειγμα η εταιρία παραγωγής λογισμικού Hard-Soft ΕΠΕ δημιούργησε ένα εξειδικευμένο πακέτο κοστολόγησης προϊόντων για τη βιοτεχνία All-Plast ΑΕ αξίας 5.000,00 €. Για την εργασία αυτή εκδίδεται ένα Τιμολόγιο Παροχής Υπηρεσιών. Στο τιμολόγιο αυτό γράφεται αναλυτικά το είδος της παροχής και η αξία του, καθώς και ο ΦΠΑ που αντιστοιχεί.

4.7 Πιστωτικό Τιμολόγιο Παροχής Υπηρεσιών Το παραστατικό αυτό εκδίδεται, όταν υπάρχει κάποιος λόγος επιστροφής χρημάτων για κάποια παροχή υπηρεσίας, για την οποία έχει εκδοθεί ήδη ένα τιμολόγιο παροχής υπηρεσιών. Η αξία του τιμολογίου αυτού επιστρέφεται ή οφείλεται στον πελάτη

4.8 Απόδειξη Λιανικής Πώλησης Το παραστατικό αυτό εκδίδεται, όταν γίνεται λιανική πώληση ειδών, δηλαδή πώληση σε κάποιον ιδιώτη.

Είναι ανάλογο με το Δελτίο Αποστολής - Τιμολόγιο με τη διαφορά ότι για αξία αγαθών κάτω ενός ποσού (σήμερα 30,00 €) δεν είναι απαραίτητο να αναγράφονται τα στοιχεία του πελάτη (Ονοματεπώνυμο και διεύθυνση). Για αξία αγαθών πάνω από αυτό το ποσό ή αν το επιθυμεί ο πελάτης, τότε θα πρέπει να αναγραφούν τα στοιχεία του. Με την έκδοση μιας Απόδειξης Λιανικής Πώλησης θεωρείται ότι ο πελάτης εξοφλεί την αξία της αμέσως.

ΕΠΙΧΕΙΡΗΣΙΑΚΑ ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΥΣΤΗΜΑΤΑ - ΕΡΓΑΣΤΗΡΙΟ

8

4.9 Απόδειξη επιστροφής Είναι αντίστροφο παραστατικό της Απόδειξης Λιανικής Πώλησης και εκδίδεται, όταν γίνεται επιστροφή ειδών. Με την έκδοσή του επιστρέφονται και τα χρήματα.

4.10 Απόδειξη Παροχής Υπηρεσιών Πρόκειται για παραστατικό αντίστοιχο του Τιμολογίου Παροχής Υπηρεσιών, με τη διαφορά ότι ο πελάτης είναι ιδιώτης.

4.11 Απόδειξη Λιανικής - Δελτίο αποστολής Το παραστατικό αυτό συνδυάζει τις ιδιότητες των δύο αναφερόμενων συστατικών του. Εκδίδεται όταν μια λιανική πώληση συνοδεύεται με μεταφορά του αντικειμένου, συνήθως ογκώδους, που την εκτελεί κάποιος μεταφορέας.

4.12 Απόδειξη Παροχής - Δελτίο Αποστολής Το παραστατικό αυτό αποτελεί συνδυασμό των δύο αναφερόμενων συστατικών του. Εκδίδεται όταν μια παροχή υπηρεσίας συνοδεύεται από κάποια μεταφορά υλικών πραγμάτων. Για παράδειγμα η κατασκευή κατά παραγγελία και η μεταφορά ενός επίπλου

4.13 Απόδειξη Λιανικής Πώλησης επί Πιστώσει. Υπάρχουν ορισμένες ειδικές περιπτώσεις στις οποίες μια λιανική πώληση γίνεται επί πιστώσει. Για παράδειγμα ένα βιβλιοπωλείο έχει έναν καλό πελάτη ο οποίος αγοράζει 2-3 βιβλία την εβδομάδα αλλά επιθυμεί να τα εξοφλεί κάθε μήνα. Επειδή θεωρείται ότι η έκδοση μιας απόδειξης λιανικής πώλησης προκαλεί και την άμεση καταβολή της αξίας της από τον πελάτη εκδίδεται ένα διαφορετικό είδος παραστατικού που ονομάζεται

ΕΠΙΧΕΙΡΗΣΙΑΚΑ ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΥΣΤΗΜΑΤΑ - ΕΡΓΑΣΤΗΡΙΟ

9

Απόδειξη Λιανικής Πώληση Επί Πιστώσει. Στην περίπτωση αυτή είναι αναγκαία η συμπλήρωση των στοιχείων του πελάτη.

4.14 Απόδειξη Αυτοπαράδοσης. Το παραστατικό αυτό εκδίδεται όταν κάποιο από τα αγαθά που πωλεί η επιχείρηση καταναλώνεται και από την ίδια την επιχείρηση. Για παράδειγμα, αν η επιχείρηση πωλεί μελάνια εκτυπωτών και χρησιμοποιεί αυτά τα μελάνια και για τις δικές της εκτυπώσεις.

4.15 Δελτίο Εσωτερικής διακίνησης. Το παραστατικό αυτό εκδίδεται και συνοδεύει τη μεταφορά υλικών, όταν αυτή γίνεται από ένα τμήμα της επιχείρησης σε άλλο. Για παράδειγμα η μεταφορά βιβλίων από την αποθήκη της εταιρίας στο κεντρικό της βιβλιοπωλείο ή η μεταφορά υλικών από μια αποθήκη της εταιρίας σε άλλη. Είναι προφανές ότι η μεταφορά αυτή δεν είναι πώληση και το αντίστοιχο δελτίο δεν αναγράφει την αξία των αγαθών.

4.16 Ειδικό Ακυρωτικό σημείωμα Το Ειδικό Ακυρωτικό Σημείωμα χρησιμοποιείται για να ακυρώσει οποιοδήποτε άλλο από τα αναφερόμενα παραστατικά. Η έκδοσή του γίνεται μόνο όταν το λάθος ανακαλυφτεί, πριν το παραστατικό που θα ακυρωθεί απομακρυνθεί από την επιχείρηση. Σε κάθε άλλη περίπτωση απαγορεύεται η έκδοσή του και η "ακύρωση' του παραστατικού γίνεται με την έκδοση του κατάλληλου πιστωτικού παραστατικού.

4.17 Δελτίο Ποσοτικής Παραλαβής Το παραστατικό αυτό εκδίδεται όταν η επιχείρηση αγοράζει αγαθά, τα οποία προέρχονται από έναν ιδιώτη. Για παράδειγμα ένα βιβλιοπωλείο δέχεται προς πώληση ένα αριθμό βιβλίων που έχει εκδώσει ένα καθηγητής Λυκείου. Ο καθηγητής σαν ιδιώτης δεν έχει κανένα λογιστικό έγγραφο. Στην περίπτωση αυτή το βιβλιοπωλείο, για να δικαιολογήσει την ύπαρξη των βιβλίων, θα πρέπει να εκδώσει ένα Δελτίο Ποσοτικής Παραλαβής.

5. Αξιόγραφα

5.1 Η επιταγή

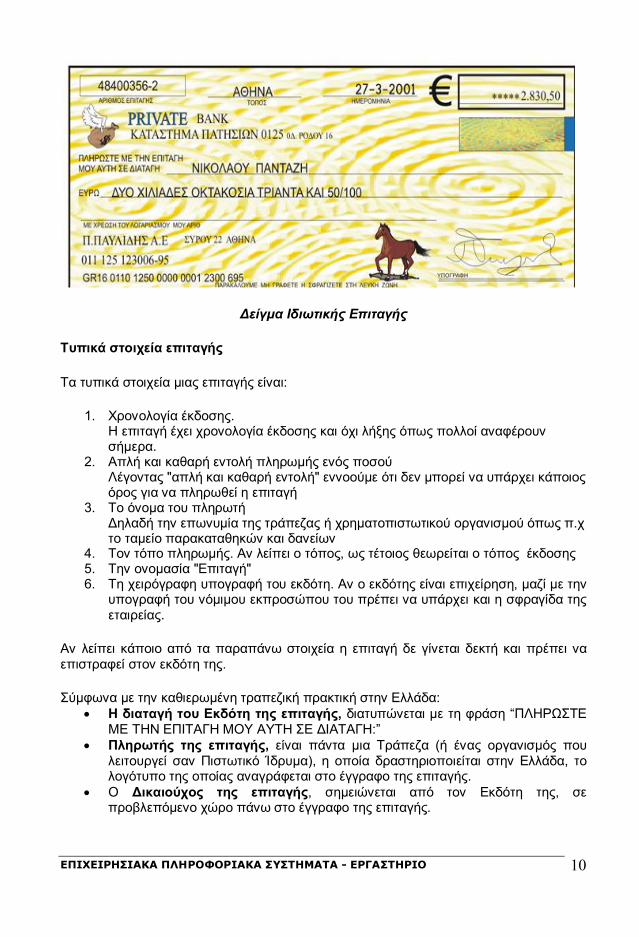

Η επιταγή είναι ένα αξιόγραφο με το οποίο ο εκδότης της δίνει στον λήπτη το δικαίωμα να εισπράξει ένα συγκεκριμένο ποσό από την τράπεζα στην οποία τηρεί λογαριασμό όψεως (για επιχειρήσεις) ή τρεχούμενο (για φυσικά πρόσωπα). Η επιταγή εξυπηρετεί τις συναλλαγές όπως μετρητά.

ΕΠΙΧΕΙΡΗΣΙΑΚΑ ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΥΣΤΗΜΑΤΑ - ΕΡΓΑΣΤΗΡΙΟ

10

Δείγμα Ιδιωτικής Επιταγής

Τυπικά στοιχεία επιταγής

Τα τυπικά στοιχεία μιας επιταγής είναι:

1. Χρονολογία έκδοσης. Η επιταγή έχει χρονολογία έκδοσης και όχι λήξης όπως πολλοί αναφέρουν σήμερα.

2. Απλή και καθαρή εντολή πληρωμής ενός ποσού Λέγοντας "απλή και καθαρή εντολή" εννοούμε ότι δεν μπορεί να υπάρχει κάποιος όρος για να πληρωθεί η επιταγή

3. Το όνομα του πληρωτή Δηλαδή την επωνυμία της τράπεζας ή χρηματοπιστωτικού οργανισμού όπως π.χ το ταμείο παρακαταθηκών και δανείων

4. Τον τόπο πληρωμής. Αν λείπει ο τόπος, ως τέτοιος θεωρείται ο τόπος έκδοσης 5. Την ονομασία "Επιταγή" 6. Τη χειρόγραφη υπογραφή του εκδότη. Αν ο εκδότης είναι επιχείρηση, μαζί με την

υπογραφή του νόμιμου εκπροσώπου του πρέπει να υπάρχει και η σφραγίδα της εταιρείας.

Αν λείπει κάποιο από τα παραπάνω στοιχεία η επιταγή δε γίνεται δεκτή και πρέπει να επιστραφεί στον εκδότη της.

Σύμφωνα με την καθιερωμένη τραπεζική πρακτική στην Ελλάδα: Η διαταγή του Εκδότη της επιταγής, διατυπώνεται με τη φράση “ΠΛΗΡΩΣΤΕ

ΜΕ ΤΗΝ ΕΠΙΤΑΓΗ ΜΟΥ ΑΥΤΗ ΣΕ ΔΙΑΤΑΓΗ:” Πληρωτής της επιταγής, είναι πάντα μια Τράπεζα (ή ένας οργανισμός που

λειτουργεί σαν Πιστωτικό Ίδρυμα), η οποία δραστηριοποιείται στην Ελλάδα, το λογότυπο της οποίας αναγράφεται στο έγγραφο της επιταγής.

Ο Δικαιούχος της επιταγής, σημειώνεται από τον Εκδότη της, σε προβλεπόμενο χώρο πάνω στο έγγραφο της επιταγής.

ΕΠΙΧΕΙΡΗΣΙΑΚΑ ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΥΣΤΗΜΑΤΑ - ΕΡΓΑΣΤΗΡΙΟ

11

Ο τόπος πληρωμής της επιταγής, αντιστοιχεί στην έδρα του τραπεζικού καταστήματος (της Πληρώτριας Τράπεζας), στο οποίο τηρείται ο λογαριασμός του Εκδότη της επιταγής.

Ο τόπος έκδοσης της επιταγής, σημειώνεται από τον Εκδότη, σε προβλεπόμενο χώρο πάνω στο έγγραφο της επιταγής.

Η χρονολογία έκδοσης της επιταγής, σημειώνεται από τον Εκδότη, σε προβλεπόμενο χώρο πάνω στο έγγραφο της επιταγής.

Το ποσό της επιταγής, σημειώνεται από τον Εκδότη, αριθμητικώς και ολογράφως, σε προβλεπόμενους χώρους πάνω στο έγγραφο της επιταγής.

Το νόμισμα στο οποίο αναφέρεται το ποσό της επιταγής. Για το δεδομένο Αντικείμενο του “ανά χείρας” Εγχειριδίου τυποποίησης, νόμισμα είναι το “ΕΥΡΩ”.

Η υπογραφή του Εκδότη, τίθεται από τον ίδιο στον προβλεπόμενο χώρο της επιταγής. Αν ο εκδότης της επιταγής είναι Νομικό Πρόσωπο, μαζί με τις εξουσιοδοτημένες και καθορισμένες από το Καταστατικό της εταιρίας υπογραφές, τίθεται και η επίσημη σφραγίδα του (που περιέχει στοιχεία όπως ΑΦΜ, Διεύθυνση, τηλέφωνα κλπ).

Ο αριθμός του Λογαριασμού, που τηρείται στο όνομα του Εκδότη της επιταγής και υφίσταται στο κατάστημα της (Πληρώτριας) Τράπεζας, που αναγράφεται σ’ αυτή. Ο αριθμός αυτός είναι ένα βασικό στοιχείο για την επεξεργασία και λογιστική τακτοποίηση των παραλαμβανομένων επιταγών από τις Τράπεζες

Η επιταγή είναι πληρωτέα "άμα τη εμφανίσει. Επιταγή που εκδόθηκε και είναι πληρωτέα στην ίδια χώρα πρέπει να εμφανισθεί προς είσπραξη μέσα σε 8 ημέρες από την ημερομηνία έκδοσης που αναγράφει. Αν δεν προσκομισθεί μέσα σε αυτό το χρονικό διάστημα, σε περίπτωση προβλήματος π.χ μη ύπαρξη του ποσού στο λογαριασμό του εκδότη εις βάρος του οποίου (λογ/σμου) σύρεται, ο κομιστής χάνει το δικαίωμα αναγωγής και ο εκδότης δικαιούται να την ανακαλέσει. Ο χρόνος εμφάνισης της επιταγής για την περίπτωση που η έκδοση της έχει γίνει σε χώρα της ίδιας Ηπείρου είναι 20 ημέρες, ενώ αν είναι άλλης Ηπείρου 70 ημέρες.

5.1.1 Ακάλυπτη επιταγή

Ως ακάλυπτη χαρακτηρίζουμε την επιταγή εκείνη που σύρεται εις βάρος λογαριασμού, όψεως ή τρεχούμενου, ο οποίος δεν έχει επαρκές υπόλοιπο για να καλύψει το ποσό της επιταγής. Αν, για παράδειγμα, ένας εκδότης κόψει επιταγή για ποσό 1000€ και ο λογαριασμός του έχει 500€ τότε η επιταγή χαρακτηρίζεται ως ακάλυπτη και ο κομιστής, εφόσον την έχει παρουσιάσει για είσπραξη εντός των χρονικών ορίων που αναφέρθηκαν παραπάνω, έχει το δικαίωμα να τη σφραγίσει και να κινηθεί νομικά εις βάρος του εκδότη.

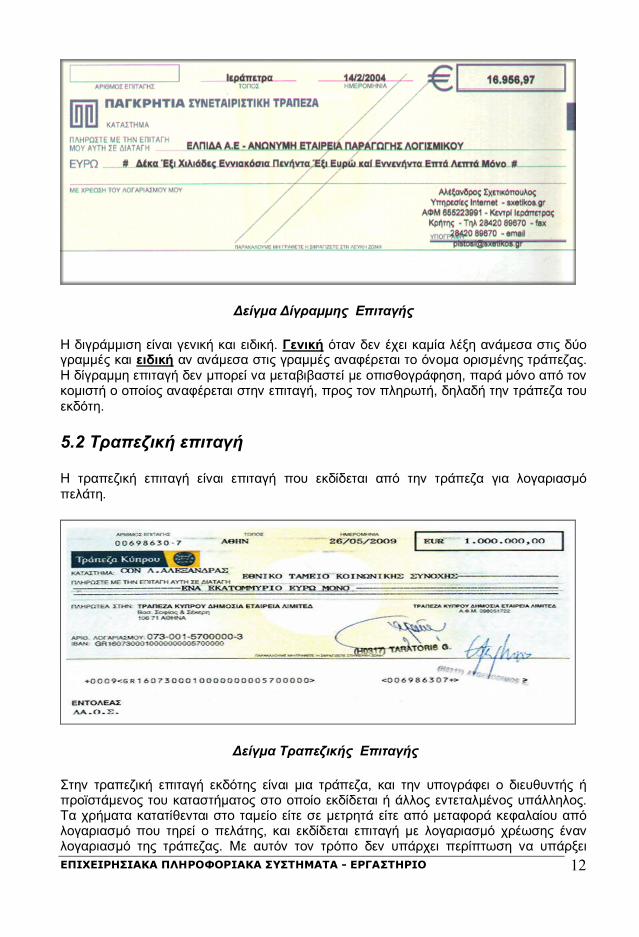

5.1.2 Δίγραμμη επιταγή

Δίγραμμη επιταγή ονομάζεται η επιταγή εκείνη που στο εμπρός μέρος της έχει δύο γραμμές παράλληλες σε κατεύθυνση διαγώνια ή κάθετη προς τα στοιχεία της, οι οποίες έχουν τεθεί από τον εκδότη ή από τον κομιστή.

ΕΠΙΧΕΙΡΗΣΙΑΚΑ ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΥΣΤΗΜΑΤΑ - ΕΡΓΑΣΤΗΡΙΟ

12

Δείγμα Δίγραμμης Επιταγής

Η διγράμμιση είναι γενική και ειδική. Γενική όταν δεν έχει καμία λέξη ανάμεσα στις δύο γραμμές και ειδική αν ανάμεσα στις γραμμές αναφέρεται το όνομα ορισμένης τράπεζας. Η δίγραμμη επιταγή δεν μπορεί να μεταβιβαστεί με οπισθογράφηση, παρά μόνο από τον κομιστή ο οποίος αναφέρεται στην επιταγή, προς τον πληρωτή, δηλαδή την τράπεζα του εκδότη.

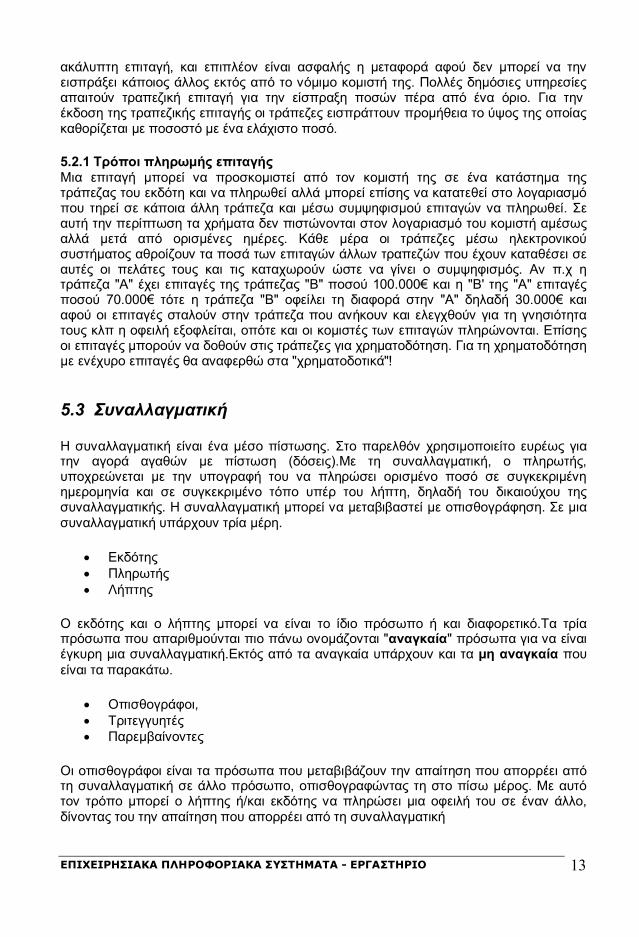

5.2 Τραπεζική επιταγή

Η τραπεζική επιταγή είναι επιταγή που εκδίδεται από την τράπεζα για λογαριασμό πελάτη.

Δείγμα Τραπεζικής Επιταγής

Στην τραπεζική επιταγή εκδότης είναι μια τράπεζα, και την υπογράφει ο διευθυντής ή προϊστάμενος του καταστήματος στο οποίο εκδίδεται ή άλλος εντεταλμένος υπάλληλος. Τα χρήματα κατατίθενται στο ταμείο είτε σε μετρητά είτε από μεταφορά κεφαλαίου από λογαριασμό που τηρεί ο πελάτης, και εκδίδεται επιταγή με λογαριασμό χρέωσης έναν λογαριασμό της τράπεζας. Με αυτόν τον τρόπο δεν υπάρχει περίπτωση να υπάρξει

ΕΠΙΧΕΙΡΗΣΙΑΚΑ ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΥΣΤΗΜΑΤΑ - ΕΡΓΑΣΤΗΡΙΟ

13

ακάλυπτη επιταγή, και επιπλέον είναι ασφαλής η μεταφορά αφού δεν μπορεί να την εισπράξει κάποιος άλλος εκτός από το νόμιμο κομιστή της. Πολλές δημόσιες υπηρεσίες απαιτούν τραπεζική επιταγή για την είσπραξη ποσών πέρα από ένα όριο. Για την έκδοση της τραπεζικής επιταγής οι τράπεζες εισπράττουν προμήθεια το ύψος της οποίας καθορίζεται με ποσοστό με ένα ελάχιστο ποσό.

5.2.1 Τρόποι πληρωμής επιταγής Μια επιταγή μπορεί να προσκομιστεί από τον κομιστή της σε ένα κατάστημα της τράπεζας του εκδότη και να πληρωθεί αλλά μπορεί επίσης να κατατεθεί στο λογαριασμό που τηρεί σε κάποια άλλη τράπεζα και μέσω συμψηφισμού επιταγών να πληρωθεί. Σε αυτή την περίπτωση τα χρήματα δεν πιστώνονται στον λογαριασμό του κομιστή αμέσως αλλά μετά από ορισμένες ημέρες. Κάθε μέρα οι τράπεζες μέσω ηλεκτρονικού συστήματος αθροίζουν τα ποσά των επιταγών άλλων τραπεζών που έχουν καταθέσει σε αυτές οι πελάτες τους και τις καταχωρούν ώστε να γίνει ο συμψηφισμός. Αν π.χ η τράπεζα "Α" έχει επιταγές της τράπεζας "Β" ποσού 100.000€ και η "Β' της "Α" επιταγές ποσού 70.000€ τότε η τράπεζα "Β" οφείλει τη διαφορά στην "Α" δηλαδή 30.000€ και αφού οι επιταγές σταλούν στην τράπεζα που ανήκουν και ελεγχθούν για τη γνησιότητα τους κλπ η οφειλή εξοφλείται, οπότε και οι κομιστές των επιταγών πληρώνονται. Επίσης οι επιταγές μπορούν να δοθούν στις τράπεζες για χρηματοδότηση. Για τη χρηματοδότηση με ενέχυρο επιταγές θα αναφερθώ στα "χρηματοδοτικά"!

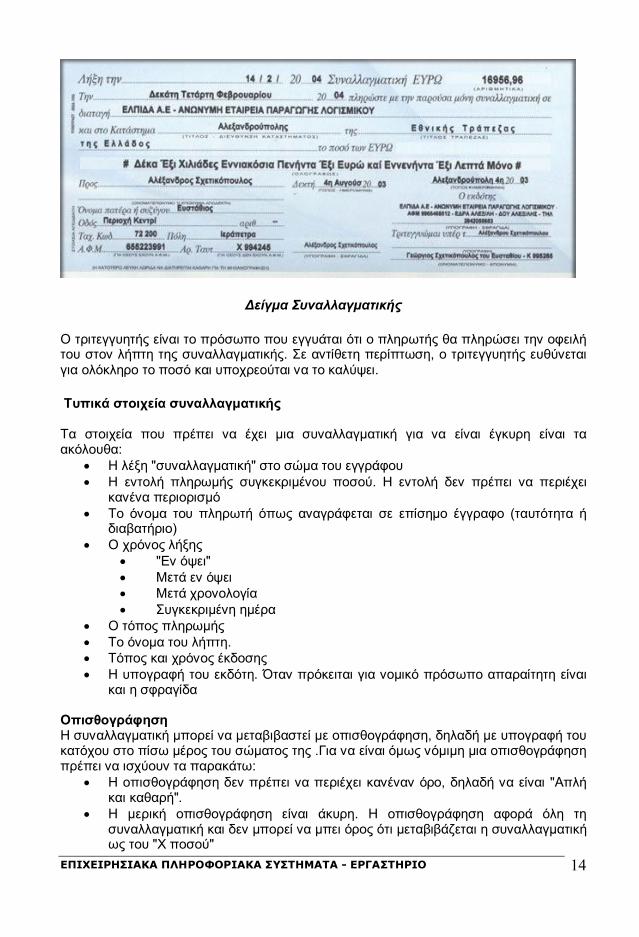

5.3 Συναλλαγματική

Η συναλλαγματική είναι ένα μέσο πίστωσης. Στο παρελθόν χρησιμοποιείτο ευρέως για την αγορά αγαθών με πίστωση (δόσεις).Με τη συναλλαγματική, ο πληρωτής, υποχρεώνεται με την υπογραφή του να πληρώσει ορισμένο ποσό σε συγκεκριμένη ημερομηνία και σε συγκεκριμένο τόπο υπέρ του λήπτη, δηλαδή του δικαιούχου της συναλλαγματικής. Η συναλλαγματική μπορεί να μεταβιβαστεί με οπισθογράφηση. Σε μια συναλλαγματική υπάρχουν τρία μέρη.

Εκδότης Πληρωτής Λήπτης

Ο εκδότης και ο λήπτης μπορεί να είναι το ίδιο πρόσωπο ή και διαφορετικό.Τα τρία πρόσωπα που απαριθμούνται πιο πάνω ονομάζονται "αναγκαία" πρόσωπα για να είναι έγκυρη μια συναλλαγματική.Εκτός από τα αναγκαία υπάρχουν και τα μη αναγκαία που είναι τα παρακάτω.

Οπισθογράφοι, Τριτεγγυητές Παρεμβαίνοντες

Οι οπισθογράφοι είναι τα πρόσωπα που μεταβιβάζουν την απαίτηση που απορρέει από τη συναλλαγματική σε άλλο πρόσωπο, οπισθογραφώντας τη στο πίσω μέρος. Με αυτό τον τρόπο μπορεί ο λήπτης ή/και εκδότης να πληρώσει μια οφειλή του σε έναν άλλο, δίνοντας του την απαίτηση που απορρέει από τη συναλλαγματική

ΕΠΙΧΕΙΡΗΣΙΑΚΑ ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΥΣΤΗΜΑΤΑ - ΕΡΓΑΣΤΗΡΙΟ

14

Δείγμα Συναλλαγματικής

Ο τριτεγγυητής είναι το πρόσωπο που εγγυάται ότι ο πληρωτής θα πληρώσει την οφειλή του στον λήπτη της συναλλαγματικής. Σε αντίθετη περίπτωση, ο τριτεγγυητής ευθύνεται για ολόκληρο το ποσό και υποχρεούται να το καλύψει.

Τυπικά στοιχεία συναλλαγματικής Τα στοιχεία που πρέπει να έχει μια συναλλαγματική για να είναι έγκυρη είναι τα ακόλουθα:

Η λέξη "συναλλαγματική" στο σώμα του εγγράφου Η εντολή πληρωμής συγκεκριμένου ποσού. Η εντολή δεν πρέπει να περιέχει

κανένα περιορισμό Το όνομα του πληρωτή όπως αναγράφεται σε επίσημο έγγραφο (ταυτότητα ή

διαβατήριο) Ο χρόνος λήξης

"Εν όψει" Μετά εν όψει Μετά χρονολογία Συγκεκριμένη ημέρα

Ο τόπος πληρωμής Το όνομα του λήπτη. Τόπος και χρόνος έκδοσης Η υπογραφή του εκδότη. Όταν πρόκειται για νομικό πρόσωπο απαραίτητη είναι

και η σφραγίδα

Οπισθογράφηση Η συναλλαγματική μπορεί να μεταβιβαστεί με οπισθογράφηση, δηλαδή με υπογραφή του κατόχου στο πίσω μέρος του σώματος της .Για να είναι όμως νόμιμη μια οπισθογράφηση πρέπει να ισχύουν τα παρακάτω:

Η οπισθογράφηση δεν πρέπει να περιέχει κανέναν όρο, δηλαδή να είναι "Απλή και καθαρή".

Η μερική οπισθογράφηση είναι άκυρη. Η οπισθογράφηση αφορά όλη τη συναλλαγματική και δεν μπορεί να μπει όρος ότι μεταβιβάζεται η συναλλαγματική ως του "Χ ποσού"

![Αντώνης Αγγελούλης (Βρατσάνος) - Βροντάει ο Ολυμπος [Γνώσεις 1944]](https://static.fdocument.org/doc/165x107/557207ac497959fc0b8bb4bf/-1944-55b7eae1527b0.jpg)