ΧΡΗΜΑ #413, Ιούνιος 2015

84

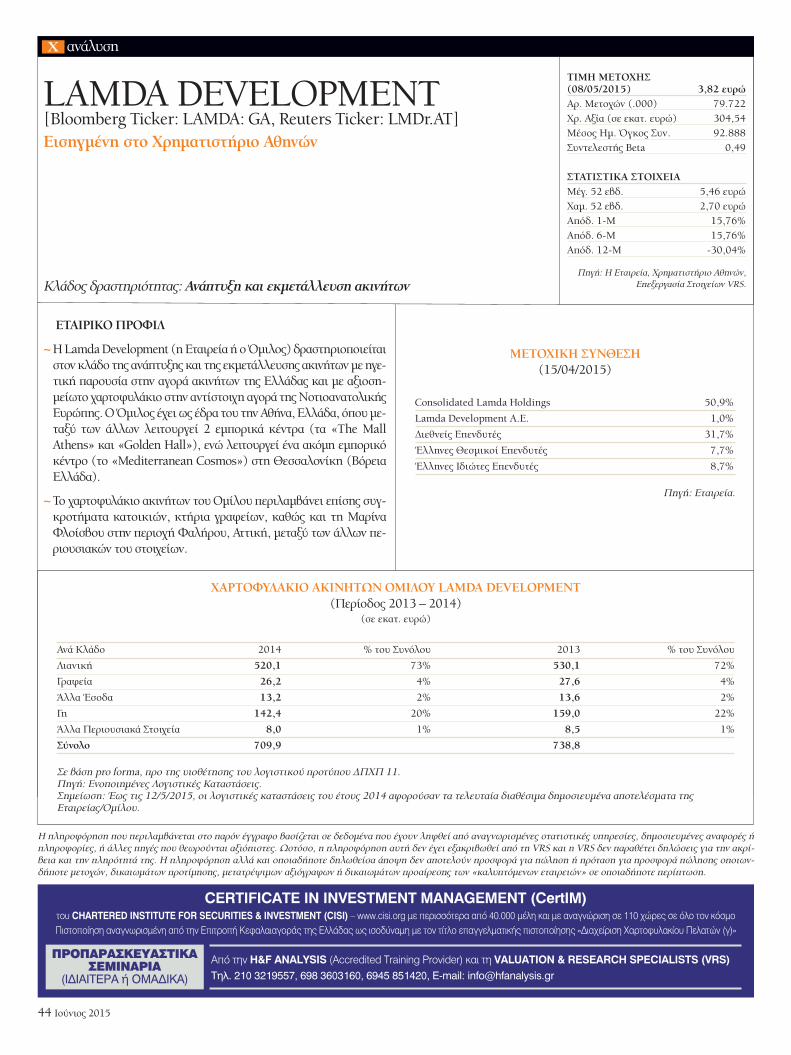

ΕΠΕΝΔΥΤΙΚΟ & ΟΙΚΟΝΟΜΙΚΟ ΠΕΡΙΟΔΙΚΟ / τ.413 / 6.2015 / € 6,00 ΧΡΗΜΑΤΙΣΤΗΡΙΟ Χρειάζεται story “AUDITING, TAX, CONSULTING SERVICES” Στήριγμα των επιχειρήσεων και της οικονομίας ΧΡΗΜΑ www.hrima.gr ΧΡΗΜΑ Μάριος Τ. Κυριάκου Πρόεδρος και διευθύνων σύμβουλος της KPMG Να περάσει στο DNA μας η συνέπεια στις υποχρεώσεις μας Για να μπορέσουμε να ξεπεράσουμε τα προβλήματα μακροπρόθεσμα, βασικό είναι να περάσει στο DNA μας, από τις μικρές ηλικίες, η λογική του ότι υπάρχει επίπτωση αν κάποιος δεν είναι συνεπής με τις υποχρεώσεις του και ότι αυτός θα περιφρονείται και δεν θα επαινείται από την κοινωνία. Αγορά Factoring: Σε ανοδική τροχιά, στηρίζει την υγιή επιχειρηματικότητα

-

Upload

ethos-media-redefining-media -

Category

Documents

-

view

237 -

download

4

description

Â

Transcript of ΧΡΗΜΑ #413, Ιούνιος 2015

ΕΠ

ΕΝ

ΔΥΤ

ΙΚΟ

& Ο

ΙΚΟ

ΝΟ

ΜΙΚ

Ο Π

ΕΡ

ΙΟΔ

ΙΚΟ

/τ.4

13

/6.2

01

5 /€

6,0

0

ΧΡΗΜΑΤΙΣΤΗΡΙΟΧρειάζεται story

“AUDITING, TAX,CONSULTING SERVICES”Στήριγμα των επιχειρήσεων

και της οικονομίας

ΧΡΗΜΑwww.hrima.gr

ΧΡ

ΗΜ

Ατ.4

13 /6

.20

15

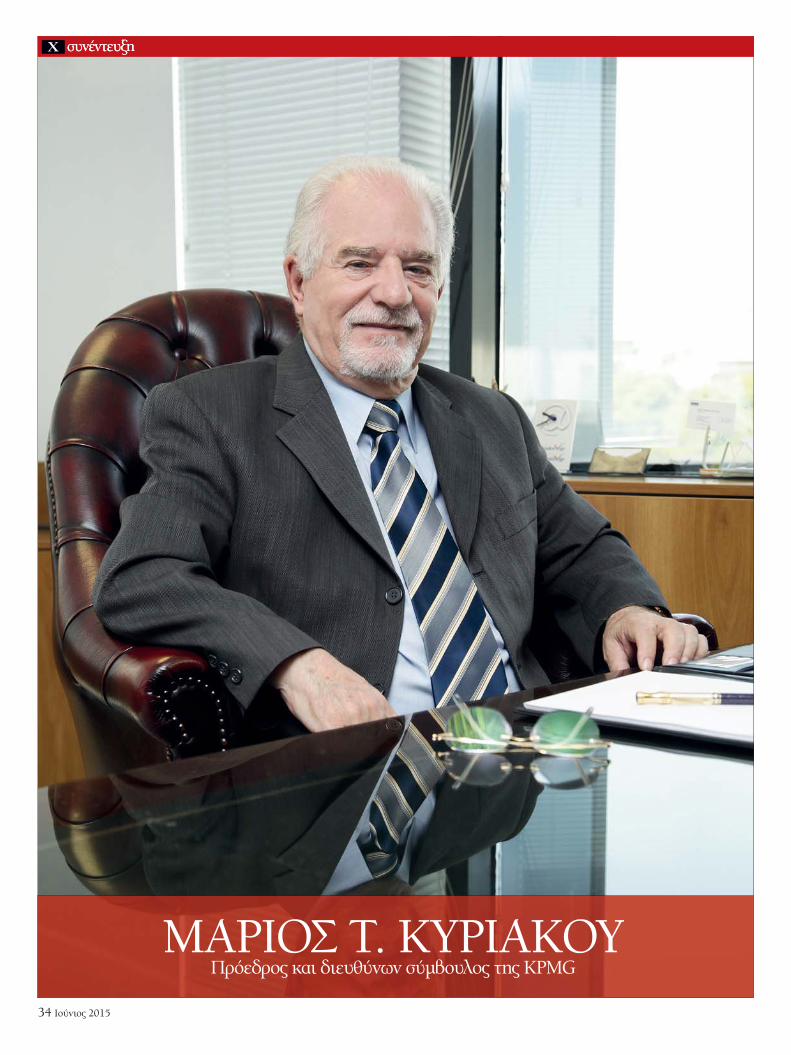

Μάριος Τ. ΚυριάκουΠρόεδρος και διευθύνων σύμβουλος της KPMG

Να περάσει στο DNA μας η συνέπεια στις υποχρεώσεις μας

Για να μπορέσουμε ναξεπεράσουμε τα προβλήματα

μακροπρόθεσμα, βασικό είναινα περάσει στο DNA μας, απότις μικρές ηλικίες, η λογικήτου ότι υπάρχει επίπτωση ανκάποιος δεν είναι συνεπής με

τις υποχρεώσεις του και ότιαυτός θα περιφρονείται και δενθα επαινείται από την κοινωνία.

Αγορά Factoring: Σε ανοδική τροχιά, στηρίζει την υγιή επιχειρηματικότητα

ISSN 1105-0470

ΧΡΗΜΑΕΓΓΡΑΦΕΙΤΕ ΣΗΜΕΡΑ ΣΥΝΔΡΟΜΗΤΕΣ

ΣΤΟΙΧΕΙΑ ΣΥΝΔΡΟΜΗΤΗ

ONOMATΕΠΩΝΥΜΟ ΕΠΑΓΓΕΛΜΑ - ΘΕΣΗ ΣΤΗΝ ΕΤΑΙΡΕΙΑ

ΕΤΑΙΡΕΙΑ ΔΡΑΣΤΗΡΙΟΤΗΤΑ*

ΥΠΕΥΘΥΝΟΣ ΕΓΚΡΙΣΗΣ ΣΥΝΔΡΟΜΗΣ*

ΟΔΟΣ Τ.Κ. ΠΕΡΙΟΧΗ

ΠΟΛΗ ΧΩΡΑ ΤΗΛ. ΕΡΓΑΣΙΑΣ

Ε-ΜAIL ΤΗΛ. ΟΙΚΙΑΣ ΚΙΝΗΤΟ

FAX ΑΦΜ* ΔΟΥ*

* ΣΥΜΠΛΗΡΩΣΤΕ ΣΕ ΠΕΡΙΠΤΩΣΗ ΕΤΑΙΡΙΚΗΣ ΣΥΝΔΡΟΜΗΣ

ΑΞΙΑ ΣΥΝΔΡΟΜΩΝ (Σε έντυπη και ψηφιακή μορφή)

ΣΥΝΔΡΟΜΕΣ ΙΔΙΩΤΩΝΕΞΑΜΗΝΗ (5 ΤΕΥΧΗ) 20,00€ ΦΟΙΤΗΤΙΚΗ (10 ΤΕΥΧΗ) 30,00€ ΕΤΗΣΙΑ (10 ΤΕΥΧΗ) 45,00€ ΔΙΕΤΗΣ (20 ΤΕΥΧΗ) 80,00€

ΣΥΝΔΡΟΜΕΣ ΕΞΩΤΕΡΙΚΟΥ

ΚΥΠΡΟΣ (10 ΤΕΥΧΗ) 100,00€ ΥΠΟΛΟΙΠΕΣ ΧΩΡΕΣ ΕΞΩΤΕΡΙΚΟΥ (10 ΤΕΥΧΗ) 150,00€

ΣΥΝΔΡΟΜΕΣ ΝΟMΙKΩΝ ΠΡΟΣΩΠΩΝ

ΕΤΗΣΙΑ (10 ΤΕΥΧΗ) 60,00€ ΔΙΕΤΗΣ (20 ΤΕΥΧΗ) 110,00€

ΑΞΙΑ ΣΥΝΔΡΟΜΩΝ (Αποκλειστικά σε ψηφιακή μορφή)

ΕΤΗΣΙΑ (10 ΤΕΥΧΗ) 15,00€

(Σε όλες τις συνδρομές συμπεριλαμβάνεται Φ.Π.Α.)

ΤΡΟΠΟΙ ΕΞΟΦΛΗΣΗΣ ΣΥΝΔΡΟΜΗΣ

ΚΑΤΑΘΕΣΗ ΣΤΟΝ ΛΟΓΑΡΙΑΣΜΟ: ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ (089/470271-92 / ΙΒΑΝ GR46 0110 0890 0000 0894 7027 192)

Βεβαιώνεστε πάντα ότι ο λογαριασμός στον οποίο καταθέτετε είναι της εταιρείας ETHOS MEDIA Α.Ε. Σημειώνετε πάντα το όνομά σας στο καταθετήριο.Παρακαλούμε, όπως αποστείλετε το καταθετήριο με fax στο 210 998 4953, υπόψιν κου Κωνσταντίνου Σαλβαρλή.

ΕΠΙΤΑΓΗ ΤΑΧΥΔΡΟΜΙΚΗ ΕΠΙΤΑΓΗ

Yπεύθυνος συνδρομών: Κωνσταντίνος Σαλβαρλής, 210 998 4909, [email protected]

*Διεύθυνση αποστολής επιταγών: ETHOS MEDIA S.A., Θεσσαλίας 29, 17456 Άλιμος, Fax: 210 998 4953

Το ΧΡΗΜΑ καινοτομεί τεχνολογικά,κυκλοφορεί και ψηφιακά, με e-mail!

Ο συνδρομητής μπορεί να ξεφυλλίσει και να διαβάσει το περιοδικό από την οθόνη του υπολογιστή του, με τρόπο παρόμοιο του εντύπου. Η τεχνολογία e-book προσφέρει δυνατότητες αναζήτησης με λέξεις κλειδιά, rich media (video, ήχος, flash animations), hyperlinks, ψηφιακές σημειώσεις, κι όλα αυτά...οικολογικά!

Ηχώρα δεν έχει απεριόριστοχρόνο. Ο χρόνος τρώγεται, χά-νεται, δεν κερδίζεται. Η αμέρι-

μνη στάση της κυβέρνησης, «δενπειράζει, πέρασαν πέντε μήνες, ας πε-ράσουν δέκα, δεκαπέντε, δεν έχουμεπρόβλημα», είναι επικίνδυνη και υπο-νομευτική για την οικονομία.Κάθε εβδομάδα υπάρχει μια συνάν-τηση ή μια συνεδρίαση που αναπαρά-γει τις αντιφάσεις και τηναβεβαιότητα. Η κυβέρνηση νομίζει ότιέτσι κερδίζει την εβδομάδα, ενώ τρώειτις «σάρκες» της οικονομίας και τιςθυσίες των πολιτών. Η στρατηγική τηςκυβέρνησης οδηγεί σε επιστροφήστην ύφεση, σε αύξηση της ανεργίαςκαι, νομοτελειακά, σε τρίτο Μνημόνιο. Υπάρχει το επίπεδο των διαπραγμα-τεύσεων, αλλά υπάρχει και το επίπεδοτης πραγματικής οικονομίας, στοοποίο έχει σημειωθεί επιδείνωση, ηοποία δυστυχώς αποδυναμώνει τηθέση της χώρας μας στη διαπραγμά-τευση. Και δεν είναι εύκολο να ανα-ταχθεί ούτε μετά από μια ολοκλήρωσητων διαπραγματεύσεων, γιατί δενυπάρχει κάποιος αυτοματισμός όταν

χάνεις το πρωτογενές πλεόνασμα.Όταν από τον μικρό θετικό ρυθμόανάπτυξης ξαναπερνάς σε ύφεση. Η οικονομία οδηγείται και πάλι σεύφεση, που θα φέρει και διόγκωσητης ανεργίας. Ούτε λόγος για επενδύ-σεις και ανάπτυξη (την περιμένουμεαπό τη Βενεζουέλα). Το Δημόσιο δενπληρώνει τις υποχρεώσεις του, η εσω-τερική στάση πληρωμών έχει επιβλη-θεί, οι ληξιπρόθεσμες οφειλέςδιευρύνονται, η ρευστότητα αποτελείάγνωστη λέξη για την αγορά, οδηγών-τας σε οικονομική ασφυξία χιλιάδεςεπιχειρήσεις. Οι άνεργοι παραμένουν στο 1,5 εκα-τομμύριο και καμία παραγωγική επέν-δυση δεν υπάρχει στον ορίζοντα πουθα τους μειώσει, το εισόδημα των Ελ-λήνων παραμένει στο -35% τουλάχι-στον, οι καταθέσεις στις τράπεζες,από 235 δισ. που ήταν το 2009, έφτα-

σαν στα 138 δισ. ευρώ, τα κόκκινα δά-νεια στις τράπεζες κυμαίνονται από32% έως 39% του συνόλου. Η Υγεία και τα ασφαλιστικά ταμεία κα-ταρρέουν. Τα αποθεματικά των τα-μείων, των ΟΤΑ, των Οργανισμώνδεσμεύονται με ΠΝΠ και απειλούνταιμε εξαφάνιση. Το καμπανάκι του τε-λευταίου γύρου έχει ήδη χτυπήσει.Εξαντλήθηκαν ήδη και τα τελευταίαόρια αντοχής της οικονομίας, της κοι-νωνίας, της ίδιας της χώρας. Χάσαμεπολύτιμο χρόνο και με τα νέα «βαφτί-σια» της Τρόικας και του Μνημονίου.Οι καθυστερήσεις και η αβεβαιότηταεξανέμισαν την εμπιστοσύνη στην οι-κονομία μας. Το τίμημα είναι βαρύ καιοι κίνδυνοι ακόμη μεγαλύτεροι.

Χτύπησε το καμπανάκι του τελευταίου γύρου

Κωνσταντίνος Χριστοφιλέας, Διευθυντής Σύνταξης2

2 Ιούνιος 2015

ΧΡΗΜΑτ.413, Ιούνιος 2015

ΕΝ ΑΡΧΗ...

4 Ιούνιος 2015

38AUDITING, TAX, CONSULTING SERVICESΣτήριγμα των επιχειρήσεων και της οικονομίας

52ΑΓΟΡΑ ΕΝΕΡΓΕΙΑΣ

Σταθεροποίηση σταπετρελαιοειδή, καθίζηση

στα φωτοβολταϊκά

ΕΛΛΗΝΙΚΗ ΑΓΟΡΑFACTORINGΣε ανοδική τροχιά, στηρίζειτην υγιή επιχειρηματικότητα

46

58ΑΣΦΑΛΙΣΤΙΚΗ ΑΓΟΡΑΚόπωση παρουσιάζει η νέα παραγωγή

66ΑΣΦΑΛΙΣΗΑΥΤΟΚΙΝΗΤΟΥΑνασφάλιστα καιυποτιμολογήσειςπλήττουν τον κλάδο

περιεχόμενα τ.413/6.2015

ΧΡΗΜΑ 5

14 ~ ΧΡΗΜΑΤΙΣΤΗΡΙΟΧρειάζεται story

10 ~ΠΑΡΑΣΚΗΝΙΟΕλλάδα: η νέα Lehman Brothers;

30 ~ ΔΙΕΘΝΕΙΣ ΑΓΟΡΕΣΤο Grexit ο μεγαλύτερος «μαύρος» και «γκρι κύκνος»

ΘΕΜΑ ΕΞΩΦΥΛΛΟΥ«Για να μπορέσουμε να ξεπεράσουμε τα προβλήματα

μακροπρόθεσμα, βασικό είναι να περάσει στο DNAμας, από τις μικρές ηλικίες, η λογική του ότι

υπάρχει επίπτωση αν κάποιος δεν είναι συνεπής μετις υποχρεώσεις του και ότι αυτός θα περιφρονείται

και δεν θα επαινείται από την κοινωνία».

34 ΣΥΝΕΝΤΕΥΞΗΜάριος Τ. ΚυριάκουΠρόεδρος και διευθύνων σύμβουλος της KPMGΝα περάσει στο DNA μας η συνέπεια στις υποχρεώσεις μας

ΧΡΗΜΑτεύχος Ιουνίου 2015

CEOΚωνσταντίνος Ουζούνης[email protected]

ΔΙΕΥΘΥΝΤΗΣ ΣΥΝΤΑΞΗΣKωνσταντίνος Χριστοφιλέας[email protected]

ΑΡΧΙΣΥΝΤΑΚTΗΣΓιώργος Καλούμενος[email protected]

ΣΥΝΤΑΚΤΕΣBίκυ Γερασίμου[email protected]

Γαλάτεια Μπασέα[email protected]

Αριστείδης Κυπριώτης[email protected]

Σπύρος Κανιούρας[email protected]

ΕΠΙΜΕΛΕΙΑ - ΔΙΟΡΘΩΣΗΑμαλία Λούβαρη[email protected]

KEY ACCOUNT MANAGERΡάντω Μανώλογλου[email protected]

ΥΠΟΔΟΧΗ ΔΙΑΦΗΜΙΣΗΣΆρης Λαυδής[email protected]

ΔΙΕΥΘΥΝΣΗ MARKETINGΜαίρη Κατσαπρίνη[email protected]

ΔΗΜΟΣΙΕΣ ΣΧΕΣΕΙΣΣοφία-Αφροδίτη Βουλγαράκη[email protected]

ΤΜΗΜΑ ΣΥΝΔΡΟΜΩΝ& ΚΥΚΛΟΦΟΡΙΑΣKωνσταντίνος Σαλβαρλής[email protected]

Μαριάνα Βαζαίου[email protected]

YΠΕΥΘΥΝΗ ΛΟΓΙΣΤΗΡΙΟΥΝατάσσα Λαζαράκου[email protected]

ΦΩΤΟΓΡΑΦΙΑΘοδωρής ΑναγνωστόπουλοςShutterstock

ΣΕΛΙΔΟΠΟΙΗΣΗΠόπη Καλογιάννη[email protected]

ΕΚΤΥΠΩΣΗ - ΒΙΒΛΙΟΔΕΣΙΑΣΥΣΚΕΥΑΣΙΑ - ΕΝΘΕΣΗPressious ΑρβανιτίδηςΑ.Β.Ε.Ε.

ISSN 1105-0470

02 ~ Εν αρχή: Χτύπησε το καμπανάκι του τελευταίου γύρου

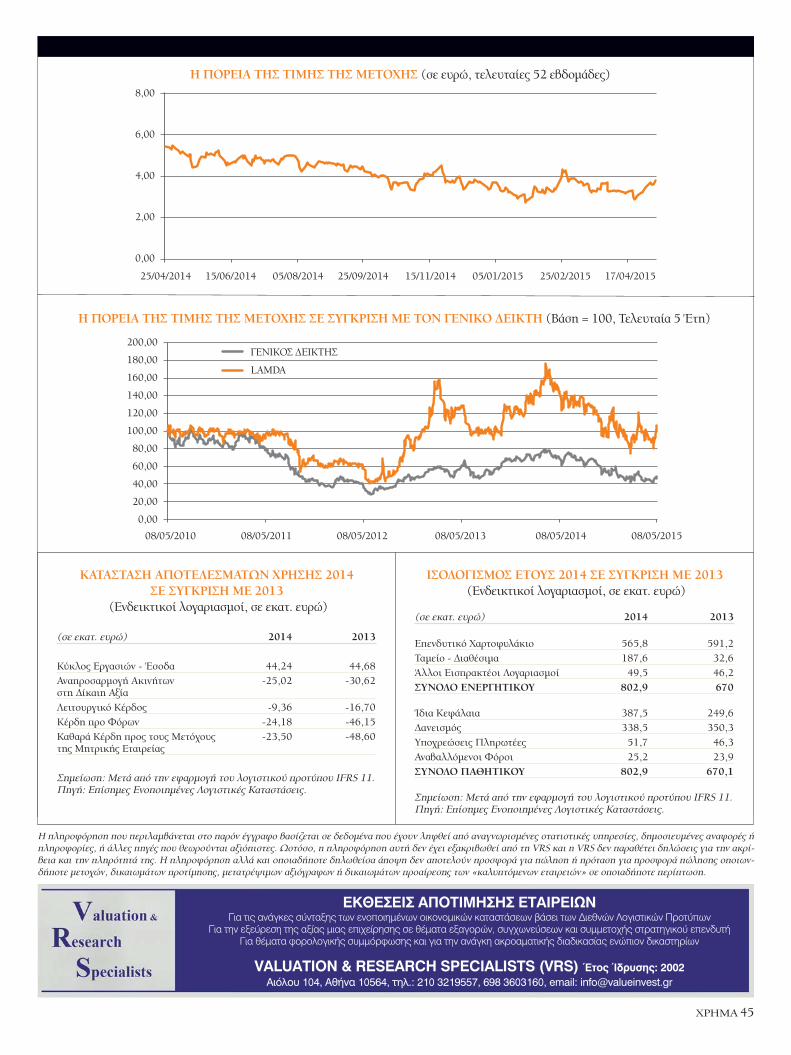

44 ~ VRS: Ανάλυση της Lamda Development

80 ~ Διά ταύτα: Τούνελ στην άκρη του τούνελ

~ Απαγορεύεται αυστηρά η αναδημο-σίευση φωτογραφιών και ύλης ή μέ-ρους αυτής, και η καθ' οιονδήποτετρόπο εκμετάλλευσή τους, χωρίςτην έγγραφη άδεια του εκδότη.

ΙΔΙΟΚΤΗΣΙΑ

ETHOS MEDIA S.A.Θεσσαλίας 29, 174 56 Άλιμος

T:210 9984950, Φ:210 9984953 E:[email protected]

www.ethosmedia.eu www.ethosevents.eu

www.hrima.grwww.insuranceworld.grwww.asfalizomai.com

www.phb.com.grwww.alivemag.gr

www.virus.com.grwww.bitdaily.gr

ISSN 1105-0470

~ Το τεύχος που κρατάτε σταχέρια σας, είναι τυπωμένο σεπιστοποιημένο χαρτί FSC® καιέτσι συμβάλλει στην υποστή-ριξη των δασών του πλανήτη.

Ακόμη και μετά από μια συμφωνία, οχρόνος που θα απαιτηθεί για τηναποκατάσταση της εμπιστοσύνης

και της ρευστότητας θα εξαρτηθεί από τιςεισροές κεφαλαίων. Ο καταλύτης θα είναιη απτή πρόοδος σε δομικές μεταρρυθμί-σεις. Πέρα από την επίτευξη μιας συμφωνίας,είναι και το τι θα επακολουθήσει αυτής.Πώς θα αντιμετωπιστούν οι εσωκομματι-κές τριβές, ποιοι υπουργοί θα είναι εκείνοιπου θα την εφαρμόσουν, πώς θα διαμορ-φωθεί το πολιτικό σκηνικό. Στο σημείοαυτό όμως, παραμένουν οι ενστάσεις στοεσωτερικό της κυβέρνησης και χτυπάνε«κόκκινο». Σύμφωνα με συνομιλητές τουκυρίου Καμμένου, ο αρχηγός των ΑΝΕΛαπειλεί με ενδεχόμενο αποχώρησης απότην κυβέρνηση ακόμη κι αν αυξηθεί οΦΠΑ στα νησιά. Είναι η κυβέρνηση σε θέση να υλοποιήσει

τις μεταρρυθμίσεις που χρειάζεται η χώρα;Ακόμη κι αν καταλήξουμε σε συμφωνία μετους Θεσμούς, ίσως η παρούσα κυβέρνησηνα βρεθεί και πάλι σε τροχιά ρήξης με τουςεταίρους κατά την εφαρμογή της συμφω-νίας, όπως εκτιμούν αρκετοί αναλυτές. Οιτελευταίοι στρέφουν την προσοχή τουςστη μετά της συμφωνίας εποχή, κυρίως σεπολιτικό επίπεδο, καθώς η συμφωνία θαφέρει αναταραχή σε όλες τις κοινοβουλευ-τικές ομάδες, και κυρίως σε εκείνες τουΣΥΡΙΖΑ και των ΑΝΕΛ, που έχουν τηνκύρια ευθύνη για την υπογραφή, την ψή-φιση και την υλοποίηση της συμφωνίας. Ακόμη, διερωτώνται αν η αντιπολίτευσηθα δώσει ψήφο εμπιστοσύνης στην κυβέρ-νηση και αν ο πρωθυπουργός θα μετατρέ-ψει την ψηφοφορία για τη συμφωνία σεψήφο εμπιστοσύνης, ενώ τονίζουν ότι θαέχει πολιτικό πρόβλημα η κυβέρνηση –καιίσως να οδηγηθεί σε εκλογές– αν δεν συγ-

6 Ιούνιος 2015

επικαιρότηταΧ

Η επόμενη ημέρα της συμφωνίας

Σε πολιτικό και οικονομικό «ναρκοπέδιο» η χώρα

Σπάνε οι κόκκινες γραμμές της κυβέρνησης, υπογράφει η Αθήνα, όπως διαφαίνεται την ώρα που γράφονται αυτές οι γραμμές. Όμως, για την ελληνική οικονομία και τηνκυβέρνηση τώρα αρχίζουν τα δύσκολα. Χωρίς δυναμική ανάπτυξης και παγιδευμένη

σε μια χρηματοδότηση που θα εστιάζεται στις αποπληρωμές των υποχρεώσεων, πόσο μακριά μπορεί να πάει η αγορά και η οικονομία;

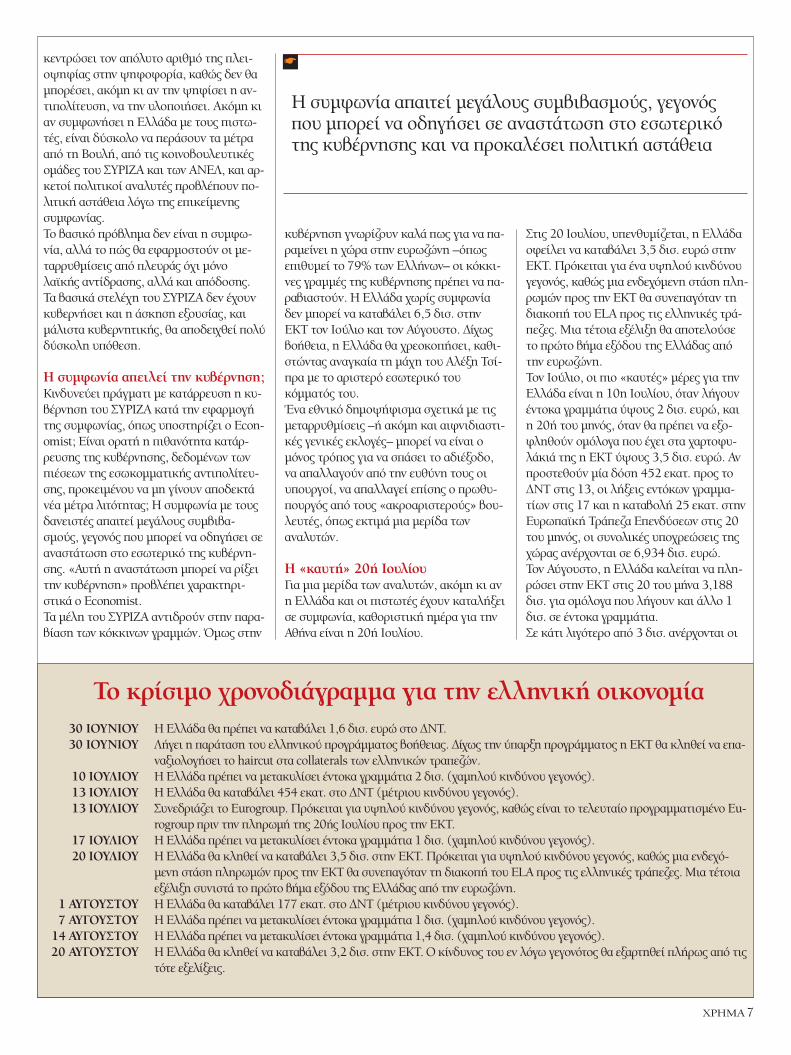

ΟΙ ΠΛΗΡΩΜEΣ ΤΗΣ ΕΛΛAΔΑΣ(ποσά σε εκατ. ευρώ)

IΟΥΛΙΟΣ

Έντοκα γραμμάτια 2.000

ΔΝΤ 350

ΕΚΤ 3.500

Συντάξεις 1.350

Μισθοί 2.674

ΑΥΓΟΥΣΤΟΣ

ΔΝΤ 180

Έντοκα γραμμάτια 1.000

ΕΚΤ 3.200

Συντάξεις 1.280

Μισθοί 2.572

ΣΕΠΤΕΜΒΡΙΟΣ

Έντοκα γραμμάτια 1.400

ΔΝΤ 300

ΔΝΤ 350

ΧΡΗΜΑ 7

κεντρώσει τον απόλυτο αριθμό της πλει-οψηφίας στην ψηφοφορία, καθώς δεν θαμπορέσει, ακόμη κι αν την ψηφίσει η αν-τιπολίτευση, να την υλοποιήσει. Ακόμη κιαν συμφωνήσει η Ελλάδα με τους πιστω-τές, είναι δύσκολο να περάσουν τα μέτρααπό τη Βουλή, από τις κοινοβουλευτικέςομάδες του ΣΥΡΙΖΑ και των ΑΝΕΛ, και αρ-κετοί πολιτικοί αναλυτές προβλέπουν πο-λιτική αστάθεια λόγω της επικείμενηςσυμφωνίας.Το βασικό πρόβλημα δεν είναι η συμφω-νία, αλλά το πώς θα εφαρμοστούν οι με-ταρρυθμίσεις από πλευράς όχι μόνολαϊκής αντίδρασης, αλλά και απόδοσης. Τα βασικά στελέχη του ΣΥΡΙΖΑ δεν έχουνκυβερνήσει και η άσκηση εξουσίας, καιμάλιστα κυβερνητικής, θα αποδειχθεί πολύδύσκολη υπόθεση.

Η συμφωνία απειλεί την κυβέρνηση;Κινδυνεύει πράγματι με κατάρρευση η κυ-βέρνηση του ΣΥΡΙΖΑ κατά την εφαρμογήτης συμφωνίας, όπως υποστηρίζει ο Econ-omist; Είναι ορατή η πιθανότητα κατάρ-ρευσης της κυβέρνησης, δεδομένων τωνπιέσεων της εσωκομματικής αντιπολίτευ-σης, προκειμένου να μη γίνουν αποδεκτάνέα μέτρα λιτότητας; Η συμφωνία με τουςδανειστές απαιτεί μεγάλους συμβιβα-σμούς, γεγονός που μπορεί να οδηγήσει σεαναστάτωση στο εσωτερικό της κυβέρνη-σης. «Αυτή η αναστάτωση μπορεί να ρίξειτην κυβέρνηση» προβλέπει χαρακτηρι-στικά ο Economist.Τα μέλη του ΣΥΡΙΖΑ αντιδρούν στην παρα-βίαση των κόκκινων γραμμών. Όμως στην

κυβέρνηση γνωρίζουν καλά πως για να πα-ραμείνει η χώρα στην ευρωζώνη –όπωςεπιθυμεί το 79% των Ελλήνων– οι κόκκι-νες γραμμές της κυβέρνησης πρέπει να πα-ραβιαστούν. Η Ελλάδα χωρίς συμφωνίαδεν μπορεί να καταβάλει 6,5 δισ. στηνΕΚΤ τον Ιούλιο και τον Αύγουστο. Δίχωςβοήθεια, η Ελλάδα θα χρεοκοπήσει, καθι-στώντας αναγκαία τη μάχη του Αλέξη Τσί-πρα με το αριστερό εσωτερικό τουκόμματός του. Ένα εθνικό δημοψήφισμα σχετικά με τιςμεταρρυθμίσεις –ή ακόμη και αιφνιδιαστι-κές γενικές εκλογές– μπορεί να είναι ομόνος τρόπος για να σπάσει το αδιέξοδο,να απαλλαγούν από την ευθύνη τους οιυπουργοί, να απαλλαγεί επίσης ο πρωθυ-πουργός από τους «ακροαριστερούς» βου-λευτές, όπως εκτιμά μια μερίδα τωναναλυτών.

Η «καυτή» 20ή ΙουλίουΓια μια μερίδα των αναλυτών, ακόμη κι ανη Ελλάδα και οι πιστωτές έχουν καταλήξεισε συμφωνία, καθοριστική ημέρα για τηνΑθήνα είναι η 20ή Ιουλίου.

Στις 20 Ιουλίου, υπενθυμίζεται, η Ελλάδαοφείλει να καταβάλει 3,5 δισ. ευρώ στηνΕΚΤ. Πρόκειται για ένα υψηλού κινδύνουγεγονός, καθώς μια ενδεχόμενη στάση πλη-ρωμών προς την ΕΚΤ θα συνεπαγόταν τηδιακοπή του ELA προς τις ελληνικές τρά-πεζες. Μια τέτοια εξέλιξη θα αποτελούσετο πρώτο βήμα εξόδου της Ελλάδας απότην ευρωζώνη. Τον Ιούλιο, οι πιο «καυτές» μέρες για τηνΕλλάδα είναι η 10η Ιουλίου, όταν λήγουνέντοκα γραμμάτια ύψους 2 δισ. ευρώ, καιη 20ή του μηνός, όταν θα πρέπει να εξο-φληθούν ομόλογα που έχει στα χαρτοφυ-λάκιά της η ΕΚΤ ύψους 3,5 δισ. ευρώ. Ανπροστεθούν μία δόση 452 εκατ. προς τοΔΝΤ στις 13, οι λήξεις εντόκων γραμμα-τίων στις 17 και η καταβολή 25 εκατ. στηνΕυρωπαϊκή Τράπεζα Επενδύσεων στις 20του μηνός, οι συνολικές υποχρεώσεις τηςχώρας ανέρχονται σε 6,934 δισ. ευρώ. Τον Αύγουστο, η Ελλάδα καλείται να πλη-ρώσει στην ΕΚΤ στις 20 του μήνα 3,188δισ. για ομόλογα που λήγουν και άλλο 1δισ. σε έντοκα γραμμάτια. Σε κάτι λιγότερο από 3 δισ. ανέρχονται οι

Το κρίσιμο χρονοδιάγραμμα για την ελληνική οικονομία30 ΙΟΥΝΙΟΥ Η Ελλάδα θα πρέπει να καταβάλει 1,6 δισ. ευρώ στο ΔΝΤ.30 ΙΟΥΝΙΟΥ Λήγει η παράταση του ελληνικού προγράμματος βοήθειας. Δίχως την ύπαρξη προγράμματος η ΕΚΤ θα κληθεί να επα-

ναξιολογήσει το haircut στα collaterals των ελληνικών τραπεζών.10 ΙΟΥΛΙΟΥ Η Ελλάδα πρέπει να μετακυλίσει έντοκα γραμμάτια 2 δισ. (χαμηλού κινδύνου γεγονός).13 ΙΟΥΛΙΟΥ Η Ελλάδα θα καταβάλει 454 εκατ. στο ΔΝΤ (μέτριου κινδύνου γεγονός).13 ΙΟΥΛΙΟΥ Συνεδριάζει το Eurogroup. Πρόκειται για υψηλού κινδύνου γεγονός, καθώς είναι το τελευταίο προγραμματισμένο Eu-

rogroup πριν την πληρωμή της 20ής Ιουλίου προς την ΕΚΤ.17 ΙΟΥΛΙΟΥ Η Ελλάδα πρέπει να μετακυλίσει έντοκα γραμμάτια 1 δισ. (χαμηλού κινδύνου γεγονός).20 ΙΟΥΛΙΟΥ Η Ελλάδα θα κληθεί να καταβάλει 3,5 δισ. στην ΕΚΤ. Πρόκειται για υψηλού κινδύνου γεγονός, καθώς μια ενδεχό-

μενη στάση πληρωμών προς την ΕΚΤ θα συνεπαγόταν τη διακοπή του ELA προς τις ελληνικές τράπεζες. Μια τέτοιαεξέλιξη συνιστά το πρώτο βήμα εξόδου της Ελλάδας από την ευρωζώνη.

1 ΑΥΓΟΥΣΤΟΥ Η Ελλάδα θα καταβάλει 177 εκατ. στο ΔΝΤ (μέτριου κινδύνου γεγονός).7 ΑΥΓΟΥΣΤΟΥ Η Ελλάδα πρέπει να μετακυλίσει έντοκα γραμμάτια 1 δισ. (χαμηλού κινδύνου γεγονός).

14 ΑΥΓΟΥΣΤΟΥ Η Ελλάδα πρέπει να μετακυλίσει έντοκα γραμμάτια 1,4 δισ. (χαμηλού κινδύνου γεγονός).20 ΑΥΓΟΥΣΤΟΥ Η Ελλάδα θα κληθεί να καταβάλει 3,2 δισ. στην ΕΚΤ. Ο κίνδυνος του εν λόγω γεγονότος θα εξαρτηθεί πλήρως από τις

τότε εξελίξεις.

Η συμφωνία απαιτεί μεγάλους συμβιβασμούς, γεγονόςπου μπορεί να οδηγήσει σε αναστάτωση στο εσωτερικότης κυβέρνησης και να προκαλέσει πολιτική αστάθεια

☛

8 Ιούνιος 2015

υποχρεώσεις της Ελλάδας προς τους δα-νειστές για τον Σεπτέμβριο, με την 4η τουμηνός να αποτελεί την πιο δύσκολη μέρα,αφού η χώρα θα πρέπει να καταβάλει συ-νολικά 1,701 δισ. σε έντοκα γραμμάτια καιστο ΔΝΤ. Τον επόμενο μήνα, η χώρα πρέ-πει να αποπληρώσει έντοκα γραμμάτιαύψους 1,4 δισ. και μία δόση προς το ΔΝΤύψους 452 εκατ. ευρώ. Και τον Δεκέμβριο,θα πρέπει να καταβληθούν συνολικά 866εκατ. σε δύο δόσεις προς το ΔΝΤ.

Ξυπνά ο «εφιάλτης» τουπρωτογενούς ελλείμματοςΤην ίδια στιγμή, οι δανειακές υποχρεώσειςγια την περίοδο Ιουνίου-Αυγούστου ξεπερ-νούν τα 9 δισ. ευρώ, ενώ υπάρχουν πάντακαι οι υπόλοιπες ανελαστικές ανάγκες τουκρατικού προϋπολογισμού (μισθοί, συντά-ξεις κ.ο.κ.). Το ποσό των υποχρεώσεωντης Ελλάδας ώς το τέλος της χρονιάς εκτο-ξεύεται στα 25 δισ. ευρώ. Στο πεντάμηνο Ιανουαρίου-Μαΐου 2015, ηυστέρηση των εσόδων του προϋπολογι-σμού ανέρχεται σε περίπου 2 δισ. ευρώ, εκτων οποίων σχεδόν τα μισά –το 1 δισ.–οφείλονται στην «τρύπα» που δημιουργή-θηκε μόνο τον Μάιο. Μέχρι τον Απρίλιοτου 2015, οι ληξιπρόθεσμες οφειλές τουΔημοσίου είχαν ανέλθει στα 4,8 δισ. ευρώ,όταν τον Μάρτιο ήταν 4,4 δισ. ευρώ (περι-λαμβανομένων και των επιστροφώνφόρων που εκκρεμούν). Μέσα σε έναν

μήνα, αυξήθηκαν κατά 400 εκατ., ενώ σεσχέση με τις αρχές του έτους η αύξησηείναι 1,1 δισ. ευρώ. Η στάση πληρωμών οφείλεται κυρίως στογεγονός ότι η κυβέρνηση επιλέγει να μηνπληρώσει τις οφειλές του Δημοσίου, ώστενα έχει πόρους για να καλύπτει μισθούς,συντάξεις και υποχρεώσεις προς το εξωτε-ρικό. Η κυβέρνηση έχει χρησιμοποιήσει τοεργαλείο του βραχυπρόθεσμου δανεισμού(repos) από τους κρατικούς φορείς σεπρωτοφανή έκταση. Στο τέλος του Απρι-λίου, είχαν γίνει repos καθαρού ύψους10,3 δισ. ευρώ. Το πλεόνασμα των 2,1 δισ.ευρώ που είχε δημιουργηθεί στο α’ τετρά-μηνο του 2015 «συρρικνώθηκε» δραμα-

τικά μετά την κάμψη των φορολογικώνεσόδων. Αξιωματούχοι του Υπουργείου Οικονομι-κών εκτιμούν ότι αν δεν υπάρξουν παρεμ-βάσεις, ώστε να αντιστραφεί η κατάσταση,να τονωθεί η αγορά και να ενισχυθούν οιεισπράξεις από τον ΦΠΑ, είναι αρκετά πι-θανό να επιβεβαιωθούν οι εκτιμήσεις τωνδανειστών για πρωτογενές έλλειμμα (μεόρους προγράμματος) κοντά στο 1,5 δισ.ευρώ το 2015. Παράλληλα, το ελληνικό τραπεζικό σύ-στημα είναι στα όριά του. Σύμφωνα με τηνΕΣΕΕ, κάθε μέρα που περνάει χάνονται22,3 εκατ. από το ΑΕΠ της χώρας, κάθε 24ώρες κλείνουν 59 επιχειρήσεις και μειώνε-ται η πλήρης απασχόληση κατά 613 θέσειςεργασίας. Η αγορά βρίσκεται σε ακινησία,ενώ έχει κυριολεκτικά «στεγνώσει» και οιενέσεις ρευστότητας δεν μπορούν να τησυνεφέρουν. Πλέον, έχει ανάγκη από «με-τάγγιση αίματος» τουλάχιστον 25 δισ.ευρώ για να επανεκκινηθεί, αφού οι απώ-λειες του α’ πεντάμηνου δύσκολα θα ανα-πληρωθούν μέσα στο 2015. Η οικονομική κατάσταση επιδεινώνεται,με το ΑΕΠ να αναμένεται να συρρικνωθείπεραιτέρω στο β’ τρίμηνο του 2015, ενώεπί του παρόντος σχετικά καλό είναι τοπρωτογενές δημοσιονομικό ισοζύγιο, αλλάη απόδοση δεν είναι βιώσιμη και είναι πι-θανό να μετατραπεί σε ελλειμματικό το2015 αν δεν υπάρξει αλλαγή πολιτικής. Χ

Από επιδρομή φόρων η ελληνική κυβέρνηση φιλοδοξεί να ει-σπράξει 8 δισ. ευρώ μέσα στους επόμενους 18 μήνες. Και στη«μαύρη» εικόνα του ελληνικού επιχειρείν, με μια κυβέρνηση τηςοποίας κάποια μέλη θεωρούν το επιχειρηματικό κέρδος «λέπρα»,έρχεται να προστεθεί μία ακόμη φοροεπιδρομή κατά των επιχει-ρήσεων: έκτακτη εισφορά 12% στις επιχειρήσεις με κέρδη πάνωαπό 500.000 ευρώ και αύξηση του συντελεστή φορολόγησης στο29% για τα εταιρικά κέρδη. Σχεδιάζεται έτσι να εισπραχθεί γύρωστο 1 δισ. από τα κέρδη των μεγάλωνεπιχειρήσεων. Αν κοιτάξει κάποιος τα στοιχεία στοναπολογισμό του κράτους του 2014, ταέσοδα από τον φόρο εισοδήματος νομι-κών προσώπων ήταν 2,6 δισ. ευρώ. Αναπό αυτές τις επιχειρήσεις αφαιρέσεικάποιος το 1 δισ., τα λουκέτα θα πέσουνβροχή, γιατί ούτως ή άλλως κινούντανσε οριακά επίπεδα και το 2014, πουήταν καλύτερη χρονιά από φέτος.

Η κυβέρνηση μπορεί να υποστηρίζει ότι θα εισπράξει συνολικά 8δισ. ευρώ από πρόσθετους φόρους, όμως γνωρίζει ότι η περαιτέρωεπιβολή έκτακτων φόρων και τελών θα οδηγήσει σε νέες περιπέ-τειες όσες επιχειρήσεις έχουν απομείνει στον τόπο και έχουν υπο-μείνει τις διαρκείς φορολογικές υπερβολές των τελευταίων ετών. Μέσα σε αυτό το κλίμα που διαμορφώνεται, αρκετοί παράγοντεςτης αγοράς δεν αποκλείουν να υπάρξει νέο κύμα μεταφοράς τηςφορολογικής έδρας επιχειρήσεων στο εξωτερικό, όπως έπραξαν

μεγάλοι όμιλοι (Coca Cola 3E, Βιο-χάλκο), ενώ θεωρούν περίπου βέβαιοπως η νέα επιβάρυνση θα μετακυλιστείστον τελικό καταναλωτή, ο οποίος θαβρεθεί αντιμέτωπος και με αυξημένοΦΠΑ σε σειρά προϊόντων και υπηρε-σιών. Το κυριότερο, όμως, μπορεί νααποτελέσει μονόδρομο για εκτεταμένεςκινήσεις περικοπής κόστους και μει-ώσεις προσωπικού, οδηγώντας σε νέααύξηση της ήδη υψηλής ανεργίας.

επικαιρότητα∼

Η επόμενη ημέρα της συμφωνίαςΧ

Φοροεπιδρομή κατά των επιχειρήσεων

Χάος στην οικονομία, καταρρέουν τα δημόσιαέσοδα, ξυπνά ο «εφιάλτης»του πρωτογενούς ελλείμ-ματος, με το ΑΕΠ να ανα-μένεται να συρρικνωθείπεραιτέρω στο β’ τρίμηνοτου 2015

☛

10 Ιούνιος 2015

Και επισημαίνουν ότι αν η Ελλάδακαταρρεύσει, η ΕΚΤ θα υποχρεω-θεί, για να προστατεύσει την Ευ-

ρώπη, να αυξήσει το πρόγραμμαποσοτικής χαλάρωσης από 1 τρισ. σε 1,5τρισ. ευρώ. Αυτό σημαίνει ότι η πολιτική λι-τότητας της Ευρώπης, που η Γερμανίασθεναρά υποστηρίζει, θα καταρρεύσει καιπως ό,τι κερδήθηκε με πολύ μεγάλο κό-στος λόγω λιτότητας θα καταρρεύσει. Αν η Ελλάδα καταρρεύσει –αυτή η μικρήκαι ασήμαντη χώρα– θα πυροδοτήσει τόσο

μεγάλο αντίκτυπο στην Ευρώπη, που ό,τιχτίστηκε τα τελευταία 3-4 χρόνια με όρουςλιτότητας θα έχει καταρρεύσει σε όλη τηνΕυρώπη. Προφανώς, μια απειλή χρεοκοπίας το2011 θα είχε όντως τεράστιο παγκόσμιοαντίκτυπο, αλλά και το 2015 η στάση πλη-ρωμών είναι μια μεγάλη απειλή που δεντην αντιμετωπίζουν αβασάνιστα η Ευρώπηκαι η Γερμανία.Ο πρόεδρος της Ευρωπαϊκής Επιτροπής,Ζαν-Κλοντ Γιούνκερ, δήλωσε ότι μια έξο-δος της Ελλάδας από την ευρωζώνη θαμπορούσε να πλήξει την εμπιστοσύνη στοκοινό νόμισμα. «Δεν συμφωνώ με την ιδέαότι θα έχουμε λιγότερες ανησυχίες και πε-ριορισμούς αν η Ελλάδα εγκαταλείψει τοευρώ» δηλώνει ο κύριος Γιούνκερ. Σημεί-ωσε ακόμη ότι αν μια χώρα εγκαταλείψειτο ευρώ, «θα βάλει στο μυαλό την ιδέα ότιτο ευρώ δεν είναι αμετάκλητο». Αυτό θα μπορούσε να κάνει τους επενδυ-τές να αποσυρθούν από την Ευρώπη, είπεο Γιούνκερ, προσθέτοντας ότι ο πρωθυ-πουργός της Ιαπωνίας τού κατέστησεσαφές, κατά τη διάρκεια της επίσκεψήςτου στο Τόκιο, πως οι επενδύσεις της Ια-πωνίας στην Ευρώπη εξαρτώνται από τοαν θα υπάρχει εμπιστοσύνη στο ευρώ.Ο αντικαγκελάριος και υπουργός Οικονο-μίας της Γερμανίας, Ζίγκμαρ Γκάμπριελ,δήλωσε ότι «οι πολιτικές συνέπειες μιαςχρεοκοπίας της Ελλάδας θα ήταν φυσικάτεράστιες για την ευρωζώνη. «Η αλήθειαείναι ότι αν σπάσει η πρώτη πέτρα από τοευρωπαϊκό σπίτι, τότε η Ευρώπη θα συγ-κλονιστεί» υπογράμμισε ο Γερμανός αντι-καγκελάριος.

Θα ζήσουμε μια νέα Lehman;«Δεν θα ήταν μεγάλο θέμα αν η Ελλάδαεξαφανιζόταν» είναι ο τίτλος δημοσιεύμα-τος στο Business Insider, που υποστηρίζειότι αν οι ελληνικές μετοχές, τα ελληνικάομόλογα και το ΑΕΠ της Ελλάδας εξαφανί-ζονταν, θα ήταν μεν μια τραγωδία, αλλάόχι επικών και παγκοσμίως καταστροφι-κών διαστάσεων. Εκτιμά δε, ότι πλέον είναιπιο πιθανή μια χρεοκοπία της χώρας«ακριβώς επειδή είναι υποφερτή». Σύμ-φωνα με το δημοσίευμα, είναι υποφερτήγιατί το ΔΝΤ και η ΕΚΤ πλέον κατέχουνσχεδόν κάθε ομόλογο το οποίο η ελληνικήκυβέρνηση μπορεί να μην πληρώσει. Επί-σης, υποστηρίζει ότι είναι υποφερτή μιαχρεοκοπία, επειδή ενώ οι αγορές μετοχώντης Ευρώπης ανέρχονται στο σύνολό τουςσε 10 τρισ. ευρώ, ο ελληνικός δείκτης S&PBMI περιλαμβάνει μόνο 39 μετοχές με συ-νολική κεφαλαιοποίηση αξίας 19,7 δισ.ευρώ. Ακόμη, τη θεωρεί υποφερτή,επειδή, όπως υποστηρίζει, το ΑΕΠ της Ελ-λάδας είναι πλέον λιγότερο από το 1,5%του ΑΕΠ της Ευρώπης, ένα ποσοστό ικανόνα διακρίνει ένα καλό τρίμηνο ανάπτυξηςαπό ένα τρίμηνο ήπιας απογοήτευσης.Για μηδενικές επιπτώσεις στην ευρωζώνηαπό ένα πιθανό Grexit κάνει λόγο η Beren-berg Bank, επισημαίνοντας πως τα «από-νερα» της ελληνικής εξόδου θα είναιβραχύβια… Ο επικεφαλής οικονομολόγοςτης Berenberg Bank, Holger Schmieding,προειδοποιεί πως το Grexit βραχυπρόθε-σμα συνεπάγεται την αναταραχή στις διε-θνείς αγορές, ιδίως στην Ευρώπη.Μετοχές και ευρώ θα υποστούν απώλειες,ενώ ταυτόχρονα το κόστος δανεισμού αρ-

ΕΛΛAΔΑH νέα Lehman Brothers;

Τα καμπανάκια κινδύνου από Ντράγκι και Γιούνκερ από ένα πιθανό Grexit

Business Insider: Δεν θα γινόταν μεγάλο θέμα αν η Ελλάδα… εξαφανιζόταν!

παρασκήνιοΧ

Σε περίπτωση Grexit, τοχάος που θα επικρατήσειστην Ελλάδα είναιαυτονόητο. Χάος θαεπικρατήσει και στηνΕυρώπη; Ακραίες φωνέςεκτιμούν ότι δεν θα γινότανμεγάλο θέμα αν η Ελλάδα…εξαφανιζόταν! H Ελλάδαμπορεί να αντιστοιχεί μόλιςστο 1 με 2% τουευρωπαϊκού ΑΕΠ, αλλά δενχρειάζεται να υπάρχει καιυπερβολικόςεφησυχασμός, εκτιμά,αντιθέτως, μερίδα τωναναλυτών.

ΧΡΗΜΑ 11

κετών ευρωπαϊκών κρατών, όπως η Ιταλίακαι η Πορτογαλία, θα αυξηθεί. «Θα υπάρ-ξει μία περίοδος αποπροσανατολισμού,καθώς οι αγορές θα αναζητούν τρόπο αν-τίδρασης στο Grexit» εξηγεί. Ωστόσο, αντι-τείνει, οι επιπτώσεις δεν προμηνύονταισοβαρές και μακροπρόθεσμες. «Δεν τίθε-ται ζήτημα σύγκρισης με την κατάρρευσητης Lehman Brothers» συνεχίζει, προσθέ-τοντας πως ο κίνδυνος για την Ευρώπηείναι «πολύ, πολύ μικρός, σχεδόν μηδενι-κός». Όπως αναλύει ο οικονομολόγος, τοσημείο διαφοροποίησης μεταξύ των δύοπεριπτώσεων έγκειται στο στοιχείο της έκ-πληξης. «Η κατάρρευση της Lehman ήτανανεπάντεχη, καθώς ουδείς την ανέμενε.Έτσι προκάλεσε αλυσιδωτές και έντονεςαντιδράσεις στις αγορές» αναφέρει. Αντί-θετα, υπερθεματίζει, το στοιχείο της έκ-πληξης απουσιάζει από την ελληνικήπερίπτωση. Εκτός των άλλων, η ελληνικήοικονομία αντιστοιχεί μόλις στο 2% του ευ-ρωπαϊκού ΑΕΠ. «Οι υπόλοιπες ευρωπαϊ-κές χώρες διαθέτουν τον χρόνο, ώστε να

περικόψουν την έκθεσή τους προς την Ελ-λάδα» συμπληρώνει ο αναλυτής τηςBerenberg Bank. «Όλοι γνωρίζουν πως ηέκθεση πλέον είναι αρκετά μικρή» παραδέ-χεται. Είτε η Ελλάδα μείνει στο ευρώ είτεφύγει, ο τερματισμός της αβεβαιότητας θααποδειχθεί θετικός παράγοντας… «Η επί-λυση της κρίσης, είτε με τον ένα τρόποείτε με τον άλλο, είναι προτιμότερη από τοσημερινό αδιέξοδο» αναφέρει χαρακτηρι-στικά. «Πολύ μικρή» χαρακτηρίζει και η CapitalEconomics την επίδραση ενός Grexit στην

ευρωπαϊκή οικονομία. Ο αναλυτής J.Loynes επισημαίνει πως ο άμεσος οικονο-μικός αντίκτυπος του Grexit είναι «πολύ μι-κρός», δεδομένου του μεγέθους τηςχώρας. Όμως, αντιπαραβάλλει, κανείς δενμπορεί να αποκλείσει μια αναπάντεχη διά-δοση της κρίσης στις αγορές, η οποία θαέχεις ως αποτέλεσμα την αύξηση του κό-στους δανεισμού για τις ευρωπαϊκέςχώρες. «Δεν θα έχουμε μια νέα Lehman,αλλά δεν μπορεί να αποκλειστεί και τί-ποτα» συμπεραίνει χαρακτηριστικά ο ανα-λυτής της Capital Economics.

Μπορεί Ευρωπαίοι αξιωματούχοι, κατά καιρούς, να τονίζουνότι ένα πιθανό ατύχημα στην περίπτωση της Ελλάδας είναιδιαχειρίσιμο, εν τούτοις η έκθεση της ΕΚΤ για τη χρηματοοικο-νομική σταθερότητα του ευρωσυστήματος κρούει καμπανάκιακινδύνου για πιθανές επιπτώσεις σε μια εμπλοκή του ελληνι-κού ζητήματος, σκιαγραφώντας μια τελείως διαφορετική ει-κόνα. Πρώτος κίνδυνος, τονίζει η ΕΚΤ, είναι ένα σοκ στις αγορέςκρατικών ομολόγων που δεν εμφανίζουν μεγάλη ρευστότητα.Κι αυτό καθώς προειδοποιεί πως το χρηματοοικονομικό σύ-στημα στην ευρωζώνη δεν είναι ενιαίο και η κατανομή των κε-φαλαίων γίνεται ανά χώρα. Όπως σημειώνει, αν και η τάση σήμερα είναι η αύξηση τηςρευστότητας στις αγορές ομολόγων της Ευρωζώνης –πέραντης Ελλάδας– αυτή μπορεί να αντιστραφεί σε κάποιες απόαυτές, στο πλαίσιο της αποστροφής του ρίσκου από τουςεπενδυτές. Χωρίς επαρκή ρευστότητα, τα σοκ γρήγορα μεγε-

θύνονται, σημειώνει η έκθεση, επηρεάζοντας τις συνολικέςχρηματοοικονομικές συνθήκες. Στο σενάριο μιας νέας κρατικής κρίσης χρέους, η ΕΚΤ περιμέ-νει νέα άνοδο στις αποδόσεις των κρατικών ομολόγων σε αυ-ξημένα επίπεδα και πιέσεις και σε άλλα περιουσιακά στοιχεία,κυρίως τις μετοχές. Εκτιμά, με βάση τα δεδομένα που έχουνδιαμορφωθεί μετά το 2012 και τις παρεμβάσεις της ΚεντρικήςΤράπεζας, πως οι αγορές ομολόγων μπορούν να ενσωματώ-σουν την πιθανότητα αύξησης των ευρωπαϊκών spreads κατά1% στην περίπτωση κάποιου σοκ στις αποδόσεις των ομολό-γων. Ωστόσο, η ΕΚΤ προειδοποιεί πως αυτή η εκτίμηση μπορεί ναπέσει έξω αφενός λόγω του προγράμματος QE που «τρέχει»,ενώ αφετέρου δεν μπορεί να αποτιμήσει πλήρως τους κινδύ-νους από τις τρέχουσες πολιτικές εξελίξεις στην Ελλάδα. Οι αποδόσεις των κρατικών ομολόγων θα παραμείνουν σε αυ-ξημένα επίπεδα τουλάχιστον ώς το τέλος του 2016 κατά μέσοόρο. Η πρόβλεψη της ΕΚΤ στο αρνητικό σενάριο κάνει λόγογια αύξηση του μέσου επιτοκίου της ευρωζώνης κατά 50 μονά-δες βάσης, ενώ οι αυξήσεις ανά χώρα θα κυμαίνονται από 2ώς 155 μονάδες βάσης. Ως πιο αδύναμοι κρίκοι αναγνωρίζον-ται τα ομόλογα της Κύπρου, της Ελλάδας, της Ουγγαρίας καιτης Πορτογαλίας.Σε ό,τι αφορά τις αγορές μετοχών, το σοκ ανά αγορά θα ποι-κίλλει από -1,5% ώς -25%. Η ΕΚΤ περιμένει τον μεγαλύτεροαρνητικό αντίκτυπο στην Αυστρία, τη Γαλλία, την Ελλάδα καιτην Πορτογαλία. Κατά μέσο όρο, σε όλη την Ευρώπη, η αγοράθα υποχωρήσει σε ένα τέτοιο σενάριο κατά 12%.

ΤΑ «ΚΑΜΠΑΝΑΚΙΑ» ΤΗΣ ΕΚΤ ΓΙΑ ΤΗΝ ΕΛΛΑΔΑ

Μπορεί Ευρωπαίοι αξιωματούχοι να τονίζουν ότι έναπιθανό ατύχημα στην Ελλάδα είναι διαχειρίσιμο, εντούτοις η ΕΚΤ κρούει καμπανάκια κινδύνου για πιθανέςεπιπτώσεις σε μια εμπλοκή του ελληνικού ζητήματος

☛

12 Ιούνιος 2015

Σύμφωνα με τη Morgan Stanley, η ευρω-ζώνη δεν έχει να φοβηθεί κάτι από τις εξε-λίξεις στην Ελλάδα, καθώς είναι πλέονισχυρή. «Με ισχυρότερα τα νομισματικάκαι δημοσιονομικά “τείχη”, σε σχέση μετην περίοδο 2011-12, οι επενδυτές μπο-ρούν να εφησυχάσουν στην ευρωζώνηόσον αφορά τον κίνδυνο της Ελλάδας»αναφέρει ο Anthony O'Brien της MorganStanley. Σε περίπτωση που υπάρξει μια χαμένηπληρωμή προς το ΔΝΤ, χωρίς να υπάρ-ξουν cross-defaults σε όλες τις υποχρεώ-σεις ή επιβολή ελέγχων κεφαλαίων, θαπεριμένουμε μια διεύρυνση 10 μονάδωνβάσης στα περιφερικά spreads και 5 μο-νάδων βάσης στα spread των ομολόγων

του πυρήνα. «Αν η ΕΚΤ επέβαλλε ελέγ-χους στην κίνηση κεφαλαίων στην Ελ-λάδα, θα προκαλούσε επίσης μείωση τωναποδόσεων των γερμανικών ομολόγωνκατά 10-15 μονάδες βάσης» αναφέρει οαναλυτής.

Η «τρύπα» στο Target2Ο Hans-Werner Sinn, πρόεδρος του ινστι-τούτου Ifo στο Μόναχο, υποστηρίζει,συχνά-πυκνά, ότι η ευρωζώνη βυθίζεταιόλο και περισσότερο σε μια οικονομικήτρύπα, λόγω της Ελλάδας. Είναι μια παλιάεκτίμηση του Sinn με τα ισοζύγια τωνχωρών στο διατραπεζικό σύστημα πληρω-μών της ευρωζώνης, το λεγόμενο Target2.Όταν οι Έλληνες βγάζουν τα λεφτά από τη

χώρα, αποσύρουν τα λεφτά από μια ελλη-νική τράπεζα, η οποία καθίσταται υπόχρεηστην κεντρική τράπεζα της Ελλάδας γι’αυτά τα ποσά. Αυτή, με τη σειρά της, ανοί-γει μια χρέωση στην ΕΚΤ. Η γερμανικήτράπεζα που λαμβάνει τα χρήματα απότην αγορά του σπιτιού έχει μια απαίτησηστην Bundesbank, η οποία έχει μια απαί-τηση στην ΕΚΤ. Το αποτέλεσμα από όληαυτήν τη διαδικασία είναι πως όσο όλααυτά τα ελληνικά λεφτά που δανείζονταιαπό την ΕΚΤ φεύγουν από τη χώρα, τοισοζύγιο της Ελλάδας στο Target γίνεταιπιο αρνητικό. Και τους τελευταίους μήνες,αυτό συμβαίνει με ανησυχητικούς ρυθ-μούς.Κατά τον Sinn, η ελληνική κυβέρνηση χρο-νοτριβεί σκοπίμως, για να επιτρέψει τηναύξηση του αρνητικού ισοζυγίου Target,αυξάνοντας τις δυνητικές επιπτώσεις γιατην Ευρώπη αν δεν ελαφρύνει την πίεσηστην Ελλάδα για μεταρρυθμίσεις και γιανα πληρώσει τα χρέη της και, ως εκ τού-του, ενισχύοντας τη διαπραγματευτική τηςθέση. Σε περίπτωση μιας ελληνικής χρεοκοπίας,για το ισοζύγιο του Target η ΕΚΤ πιθανώςθα πρέπει να ανακεφαλαιοποιηθεί. Χ

παρασκήνιοΧ

Προφανώς, μια ελληνική χρεοκοπία το 2011 θα είχε τε-ράστιο παγκόσμιο αντίκτυπο, αλλά και το 2015 η στάσηπληρωμών είναι μια απειλή που δεν την αντιμετωπίζειαβασάνιστα η Ευρώπη και η Γερμανία

☛

Σύμφωνα με οικονομολόγους που μίλησαν στο CNN, υπάρχουνέξι λόγοι για τους οποίους η έξοδος της Ελλάδας από το ευρώδεν τρομοκρατεί την παγκόσμια αγορά όσο στο παρελθόν:

1. Ισχυρότεροι πιστωτές: Η δομή του ελληνικού χρέους έχειαλλάξει. Το 2010, το 85% βρισκόταν στα χέρια ιδιωτών επενδυ-τών, οι οποίοι είχαν πολλά να χάσουν. Πλέον, το 80% του ελλη-νικού χρέους βρίσκεται στην κατοχή κυβερνήσεων και άλλωνθεσμών, όπως το ΔΝΤ και η ΕΚΤ, οι οποίοι είναι καλύτερα «εξο-πλισμένοι» για να αντιμετωπίσουν μια πιθανή ελληνική πτώ-χευση.

2. Το ρίσκο έχει διαχυθεί: Δεν υπάρχει καμία τράπεζα που νακατέχει σημαντικό μερίδιο του χρέους, επομένως κανένας πι-στωτής δεν θα δεχόταν μεγάλο πλήγμα. Επιπλέον, οι ξένεςτράπεζες είχαν στην κατοχή τους μόλις 46 δισ. δολ. του ελλη-νικού χρέους στα τέλη του 2014, σε σύγκριση με τα 300 δισ.δολ. του 2010. Οι διεθνείς τράπεζες δεν πρόκειται να τιμωρη-θούν, παρά το γεγονός ότι η κατάσταση του χρέους ταρακου-νάει την εμπιστοσύνη στο ελληνικό χρηματοπιστωτικόσύστημα.

3. Δεν υπάρχει κίνδυνος για ντόμινο: Η Πορτογαλία, η Ιταλίακαι η Ισπανία –οι υπόλοιπες «προβληματικές» χώρες της ευρω-

ζώνης– τα καταφέρνουν πολύ καλύτερα έπειτα από σκληρήδουλειά, μέσα από επώδυνα προγράμματα διάσωσης. Οι επεν-δυτές είναι περισσότερο πρόθυμοι να δανείσουν τα χρήματάτους στις υπόλοιπες χώρες της ευρωζώνης, γιατί είναι λιγό-τερο φοβισμένοι ότι αυτές οι χώρες θα ακολουθήσουν την Ελ-λάδα εκτός της ευρωζώνης.

4. Ανάκαμψη από την ΕΚΤ: Το πρόγραμμα αγοράς ομολόγων1,3 τρισ. δολ. από την ΕΚΤ αναμένεται να δώσει ώθηση στην οι-κονομία και την ανάπτυξη της ευρωζώνης.

5. Οικονομική ανάπτυξη: Η Ευρώπη, παρότι μάχεται τις επι-πτώσεις της μακρόχρονης ύφεσης, τώρα βρίσκεται σε καλύ-τερη κατάσταση συγκριτικά με τότε που το Grexit αποτελούσεπιθανότητα, το 2012. Το ΑΕΠ της ευρωζώνης αυξήθηκε κατά+0,4% το α’ τρίμηνο του 2015 σε τριμηνιαίο επίπεδο και κατά+1% σε ετήσιο επίπεδο.

6. Νέο σχέδιο για τα κράτη-μέλη: Όταν η κρίση της ευρωζώ-νης «χτύπησε» για πρώτη φορά το 2010, οι ηγέτες δεν είχανκανένα πλάνο στο οποίο να ανατρέξουν αν ένα κράτος-μέλοςαντιμετώπιζε προβλήματα. Έκτοτε, οι χώρες της ευρωζώνηςεγκαθίδρυσαν το ταμείο διάσωσης με κεφάλαια ύψους 800 δισ.δολ. για έκτακτα δάνεια.

Γιατί ένα Grexit δεν τρομοκρατεί την παγκόσμια αγορά

14 Ιούνιος 2015

ΧΑΧρειάζεταιSTORY

από τoνΚων/νο

Χριστοφιλέα

✒

Αργά ή γρήγορα, η συμφωνία με τους δανειστές είναι το επικρατέστερο σενάριο στη χρηματιστηριακή αγορά, η οποία ούτε καν θέλει να σκέφτεται το αντίθετο.

Η αγορά, σε μια συμφωνία, είναι σίγουρο ότι σε βραχυπρόθεσμη βάση θα κινηθεί έντονα ανοδικά. Όμως για τη συνέχεια, η χρηματιστηριακή αγορά αλλά και η ελληνική οικονομία χρειάζονται story.

Ποιο story θα πουλήσει η Ελλάδα;

χρηματιστήριοΧ

ΧΡΗΜΑ 15

Xωρίς δυναμική ανάπτυξης της εθνι-κής οικονομίας και παγιδευμένη σεμια χρηματοδότηση που θα εστιάζε-

ται στις αποπληρωμές των υποχρεώσεων,πόσο μακριά μπορεί να πάει η αγορά;Ακόμη και μετά από μια συμφωνία, ο χρό-νος που θα απαιτηθεί για την αποκατά-σταση της εμπιστοσύνης και τηςρευστότητας θα εξαρτηθεί από τις εισροέςκεφαλαίων. Αν και η ανάκαμψη της οικονο-μίας θα αποτελέσει το έναυσμα για τηνεπαναξιολόγηση της χρηματιστηριακήςαγοράς, ο καταλύτης θα είναι η απτή πρό-οδος σε δομικές μεταρρυθμίσεις. Όπως σημειώνει η NBG Securities, οιεπενδυτές θα πρέπει να παραμείνουν un-derweight ώς τον Σεπτέμβριο και να αρχί-σουν να αυξάνουν σταδιακά την έκθεσήτους στο ΧΑ αν μειωθεί το πολιτικό ρίσκο.Μια πιθανή συμφωνία θα προσφέρει μια,τουλάχιστον προσωρινή, αίσθηση αισιοδο-ξίας. Μετά το αναμενόμενο ράλι ανακούφι-σης, η αγορά θα πρέπει να τηναξιολογήσει. Με τα σημερινά δεδομένα,αυτό δεν μπορεί να γίνει χωρίς μεγάλεςαναταράξεις, οπότε οι πολύ αισιόδοξοικαλά θα κάνουν να είναι ψύχραιμοι, τονίζει

μερίδα των αναλυτών. Στο ενδεχόμενο μερικής συμφωνίας, ηοποία θα συνοδεύεται από αντίστοιχα με-ρική χρηματοδότηση, προκειμένου να εκ-πληρωθούν οι υποχρεώσεις της χώραςμέχρι το φθινόπωρο, αλλά δεν θα συμπε-ριλαμβάνει τα «αγκάθια» της διαπραγμά-τευσης (ασφαλιστικό, συνταξιοδοτικό), ταπεριθώρια ανόδου της αγοράς θα είναιπεριορισμένα. Αν η μεγάλη διαπραγμάτευση μετατεθεί, ηχρηματοδότηση θα είναι πάλι με το «στα-γονόμετρο» και για το διάστημα μετά τοκαλοκαίρι, και η τελική διαπραγμάτευσηγια το μέλλον της Ελλάδας θα είναι ιδιαί-τερα κρίσιμη.Ο κίνδυνος για την αγορά είναι να οδηγη-θούμε σε μια ενδιάμεση συμφωνία, που θασπρώχνει τις κρίσιμες αποφάσεις για τομέλλον και θα αντιμετωπιστεί σαν προσω-ρινή λύση τόσο από την κυβέρνηση όσοκαι από τους εταίρους. Κάτι τέτοιο θα λει-τουργήσει επιβαρυντικά για την οικονομίακαι τις τράπεζες, καθώς θα παραταθεί το«μαρτύριο της σταγόνας» αλλά και η αβε-βαιότητα για την επόμενη μέρα τηςχώρας.

ΚαρδιογράφημαΓια αρκετές εβδομάδες, το χρηματιστήριο«κοιμάται» με την ανησυχία για ρήξη,«ξυπνά» με προσδοκίες για συμφωνία. Ηπορεία των διαπραγματεύσεων της Ελλά-δας με τους δανειστές θυμίζει καρδιογρά-φημα: τη μια ημέρα καλό κλίμα καιπροσδοκία για συμφωνία, την επομένηκακό κλίμα γιατί μπλόκαραν οι διαπραγμα-τεύσεις. Η χρηματιστηριακή αγορά, εδώ και αρκε-τές εβδομάδες, κινήθηκε στον αστερισμότων δηλώσεων, των εκτιμήσεων και τωνσυναντήσεων, με τις ημερήσιες κινήσεις ναπροσομοιάζουν σε κινούμενη άμμο. Το πο-λιτικό-οικονομικό σκηνικό είναι η ιδανικήσυνταγή για να διατηρεί το ελληνικό χρη-ματιστήριο την υψηλή μεταβλητότητα, μεπρωταγωνιστές funds του εξωτερικού πουεπιδίδονται σε βραχυχρόνιες κινήσεις,εναλλάσσοντας τη στρατηγική τους (απόπωλητές σε αγοραστές ή το ανάποδο)ακόμη και ενδοσυνεδριακά, επικαλούμενοικάποιο «νέο δεδομένο». Σε αυτό το περιβάλλον, το ελληνικό χρημα-τιστήριο, παρά την αυξημένη μεταβλητό-τητα, δεν έδειξε σε καμία περίπτωση να

(χωρίς τη συμμετοχή του ΤΧΣ)

Δεκέμβριος 2013 49,6%Ιανουάριος 2014 49,9%Φεβρουάριος 2014 51,5%Μάρτιος 2014 52,9%Απρίλιος 2014 54,8%Μάιος 2014 60,4%Ιούνιος 2014 60,6%Ιούλιος 2014 60,4%Αύγουστος 2014 61,0%Σεπτέμβριος 2014 60,9%Οκτώβριος 2014 61,3%Νοέμβριος 2014 62,1%Δεκέμβριος 2014 61,5%Ιανουάριος 2015 61,1%Φεβρουάριος 2015 60,1%Μάρτιος 2015 59,0%Απρίλιος 2015 58,6%Μάιος 2015 59,2%

H ΣΥΜΜΕΤΟΧΗ ΤΩΝΞΕΝΩΝ ΕΠΕΝΔΥΤΩΝ

ΣΤΗΝΚΕΦΑΛΑΙΟΠΟΙΗΣΗ

ΤΟΥ ΧΑ

(Ποσά σε εκατ. ευρώ)

Δεκέμβριος 2013 2.161,9Ιανουάριος 2014 2.155,6Φεβρουάριος 2014 1.771,7Μάρτιος 2014 2.520,8Απρίλιος 2014 3.229,3Μάιος 2014 4.890,3Ιούνιος 2014 3.580,1Ιούλιος 2014 2.329,1Αύγουστος 2014 1.990,6Σεπτέμβριος 2014 2.195,3Οκτώβριος 2014 3.145,4Νοέμβριος 2014 1.648,5Δεκέμβριος 2014 2.053,6Ιανουάριος 2015 2.142,2Φεβρουάριος 2015 2.953,1Μάρτιος 2015 1.875,8Απρίλιος 2015 1.404,8Μάιος 2015 1.684,4

Η ΠΟΡΕΙΑ ΤΗΣ ΑΞΙΑΣΤΩΝ ΣΥΝΑΛΛΑΓΩΝ

(Ποσά σε δισ. ευρώ)

Δεκέμβριος 2013 60,1Ιανουάριος 2014 60,8Φεβρουάριος 2014 67,4Μάρτιος 2014 70,2Απρίλιος 2014 64,5Μάιος 2014 70,9Ιούνιος 2014 79,9Ιούλιος 2014 66,5Αύγουστος 2014 66,8Σεπτέμβριος 2014 61,1Οκτώβριος 2014 52,4Νοέμβριος 2014 53,9Δεκέμβριος 2014 45,7Ιανουάριος 2015 38,3Φεβρουάριος 2015 45,7Μάρτιος 2015 39,4Απρίλιος 2015 41,4Μάιος 2015 42,5

Η ΚΕΦΑΛΑΙΟΠΟΙΗΣΗΤΟΥ ΧΑ

16 Ιούνιος 2015

πιστεύει στη ρήξη, γιατί αλλιώς θα είχε κι-νηθεί προς τα επίπεδα των 500 μονάδων.Το ερώτημα είναι πώς θα αντιδράσει ανυπάρξει ρήξη και ελληνική χρεοκοπία.«Αν και το μέλλον της Ελλάδας τίθεται εναμφιβόλω, αυτό που είναι βέβαιο είναι ότιοι επενδυτές συνεχίζουν να στοιχηματίζουνστο χρηματιστήριο» αναφέρει τοBloomberg. Οι εισροές για έξι συνεχόμενους μήνεςστο ETF Global X FTSE Greece 20, πουδιαπραγματεύεται στις ΗΠΑ, έχουν οδηγή-σει τη χρηματιστηριακή του αξία σε ρεκόρ.Οι επενδυτές έχουν στραμμένη την προ-σοχή τους στο ΧΑ, το οποίο έχει περίπουτέσσερις φορές υψηλότερη μεταβλητό-τητα από την υπόλοιπη Ευρώπη φέτος.Αυτό φαίνεται να είναι μια καλή στρατη-γική, καθώς ο Γενικός Δείκτης κατέγραψεκαλύτερη πορεία στο α’ τρίμηνο από τονDAX στη Φραγκφούρτη και τον CAC στοΠαρίσι.

Οι ελληνικές τράπεζες κράτησαν τα ηνίατης ανόδου και ο τραπεζικός δείκτης κατέ-γραψε άνοδο 58% από το ιστορικό χαμηλόστο οποίο βρέθηκε τον Απρίλιο. Το ETFείχε εισροές 22 εκατ. δολ. τον Μάιο. Ηχρηματιστηριακή του αξία υπερτριπλασιά-στηκε το 2015, καθώς ανήλθε στα 321εκατ. δολ. την προηγούμενη εβδομάδα.

Το πολιτικό ρίσκοΣτη σκέψη βέβαια των επενδυτών, πέρααπό την επίτευξη μιας συμφωνίας, είναι καιτο τι θα επακολουθήσει αυτής. Πώς θα αν-τιμετωπιστούν οι εσωκομματικές τριβές,ποιοι υπουργοί θα είναι αυτοί που θα τηνεφαρμόσουν, πώς θα διαμορφωθεί το πο-λιτικό σκηνικό… Είναι η κυβέρνηση σε θέσηνα υλοποιήσει τις μεταρρυθμίσεις πουχρειάζεται η χώρα; Ακόμη κι αν καταλή-ξουμε σε συμφωνία με τους Θεσμούς,ίσως η παρούσα κυβέρνηση να βρεθεί καιπάλι σε τροχιά ρήξης με τους εταίρους

κατά την εφαρμογή της συμφωνίας, εκτι-μούν αρκετοί αναλυτές. Αρκετοί αναλυτές στρέφουν την προσοχήτους στην εποχή μετά τη συμφωνία, κυ-ρίως σε πολιτικό επίπεδο, καθώς η συμφω-νία θα φέρει αναταραχή σε όλες τιςκοινοβουλευτικές ομάδες, και κυρίως σεεκείνες του ΣΥΡΙΖΑ και των ΑΝΕΛ, πουέχουν την κύρια ευθύνη για την υπογραφή,την ψήφιση και την υλοποίησή της. Ακόμη, διερωτώνται αν η αντιπολίτευση θαδώσει ψήφο εμπιστοσύνης στην κυβέρνησηκαι αν ο πρωθυπουργός θα μετατρέψει τηνψηφοφορία για τη συμφωνία σε ψήφο εμ-πιστοσύνης. Επισημαίνουν δε ότι θα έχειπολιτικό πρόβλημα η κυβέρνηση –και ίσωςνα οδηγηθεί σε εκλογές– αν δεν συγκεν-τρώσει τον απόλυτο αριθμό της πλειοψη-φίας στην ψηφοφορία, καθώς δεν θαμπορέσει, ακόμη κι αν την ψηφίσει η αντι-πολίτευση, να την υλοποιήσει. Σύμφωνα με χρηματιστηριακούς αναλυτές,μετά τον πρώτο ενθουσιασμό από την επί-τευξη μιας συμφωνίας αναμένονται ανατα-ράξεις στη χρηματιστηριακή αγορά. Τησυμφωνία θα ακολουθήσει η ψήφιση μέ-τρων από τη Βουλή. Σε αυτό το διάστημα,οι αναταράξεις στο χρηματιστήριο αναμέ-νεται να συνεχίσουν να είναι έντονες,καθώς μετά τον αρχικό ενθουσιασμό, θαεπικρατήσει πάλι πολεμικό κλίμα για τηνεπικοινωνιακή διαχείριση του θέματος. Η Barclays σημειώνει ότι υπάρχει κίνδυνοςπολιτικής κρίσης και αυτό αντικατοπτρίζειτην αυξανόμενη απόκλιση μέσα στο κόμματου ΣΥΡΙΖΑ, ειδικά σχετικά με την αποδοχήαπό την κυβέρνηση περισσότερων δημο-σιονομικών μέτρων και περικοπών στιςσυντάξεις, προκειμένου να επιτευχθεί μιασυμφωνία.Ασαφές, είναι σύμφωνα με την JP Morgan,το πώς ο Τσίπρας θα πείσει τους βουλευ-τές του –ιδιαίτερα εκείνους της αριστερήςπλατφόρμας– να ψηφίσουν τη συμφωνίαπου θα κάνει με τους Θεσμούς, ώστε νααποφευχθεί η επιβολή ελέγχων στην κί-νηση κεφαλαίων ή ακόμη και η χρεοκοπία.H JP Morgan αναρωτιέται αν ο Τσίπρας θαείναι σε θέση να εισαγάγει την απαιτούμενηνομοθεσία στη Βουλή αρκετά γρήγορα,ώστε να ξεκλειδώσει τη χρηματοδότησηπου απαιτείται για την κάλυψη των υποχρε-ώσεων προς τους πιστωτές ή απλά ναπληρώσει τις συντάξεις και τους μισθούςστον δημόσιο τομέα. Και υπάρχει επίσης ο κίνδυνος οι ελληνι-κές τράπεζες να μη διαθέτουν τις εξασφα-

χρηματιστήριοΧ

ΜΕΤΟΧΕΣ ΚΛΕΙΣΙΜΟ ΚΛΕΙΣΙΜΟ ΜΕΤΑΒΟΛΗ31/12/2014 12/6/2105

Alpha Bank 0,468 0,288 -38,46%Coca Cola HBC 15,68 19,58 +24,87%Eurobank 0,187 0,131 -29,95%Folli Follie 26,40 23,39 -11,40%Jumbo 8,47 8,10 -4,37%Lamda Development 3,36 3,93 +16,96%Motor Oil 6,50 8,10 +24,62%ΓΕΚ ΤΕΡΝΑ 1,89 1,64 -13,23%ΔΕΗ 5,40 4,74 -12,22%Εθνική 1,47 1,05 -28,57%Ελλάκτωρ 2,13 1,74 -18,31%ΕΧΑΕ 4,65 4,90 +5,38%ΕΛΠΕ 3,80 4,40 +15,79%ΕΥΔΑΠ 6,25 5,70 -8,80%ΜΕΤΚΑ 8,45 7,79 -7,81%Μυτιληναίος 4,64 5,85 +26,08%ΟΛΠ 10,50 13,30 +26,67%ΟΠΑΠ 8,90 7,43 -16,52%ΟΤΕ 9,10 7,54 -17,14%Πειραιώς 0,910 0,411 -54,84%Τέρνα Ενεργειακή 1,88 3,14 +67,0%Τιτάν 19,17 21,70 +13,20%Viohalco 1,86 2,40 +29,03%Grivalia Properties 7,57 7,60 +0,40%Aegean Airlines 6,90 6,70 -2,90%

Η ΜΕΤΑΒΟΛΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΟΥ FTSΕ-25

ΧΡΗΜΑ 17

λίσεις που απαιτούνται για να καταστεί δυ-νατός ο δανεισμός από την ΕΚΤ. Σε μια τέ-τοια περίπτωση, θα πρέπει να επιβληθούνέλεγχοι στη ροή των κεφαλαίων ώστε ναανακοπεί η εκροή καταθέσεων. Πράγματι,η ανάγκη να επιβληθούν έλεγχοι κεφα-λαίων θα μπορούσε είναι επιτακτική,ακόμη και εν απουσία μιας ελληνικής χρε-οκοπίας. Το «κλειδί» αποτελεί η στάση πουθα τηρήσει ο Παναγιώτης Λαφαζάνης,καθώς η αριστερή πλατφόρμα αριθμείπάνω από 30 βουλευτές. Παρά τις διαφω-νίες του, ο Λαφαζάνης επιθυμεί να αποφύ-γει τη δημιουργία συνθηκών που θαμπορούσαν να οδηγήσουν σε μια κυβέρ-νηση εθνικής ενότητας, υπονομεύονταςτην επιρροή του ΣΥΡΙΖΑ. Αντιθέτως, μεγα-λύτερες αντιδράσεις αναμένονται από τονκυβερνητικό εταίρο, Πάνο Καμμένο, καιτους βουλευτές των Ανεξαρτήτων Ελλή-νων.Η Berenberg Bank δίνει πιθανότητες ναυπάρξει πολιτική αστάθεια στην κυβέρνησηΣΥΡΙΖΑ κατά 70%, με αποτέλεσμα –όπωςεκτιμάται– το Ποτάμι να αντικαταστήσει τηναριστερή πλατφόρμα στην κυβέρνηση.Σύμφωνα με δημοσκόπηση του Πανεπι-στημίου Μακεδονίας, μόλις το ένα τρίτοτων πολιτών εκτιμούν τώρα ότι η διαπραγ-ματευτική στρατηγική της Αθήνας είναι ησωστή, μια αρκετά εντυπωσιακή πτώση αναναλογιστεί κανείς ότι τον Φεβρουάριο τοποσοστό αυτό έφθανε στο 72%, λίγεςμόλις ημέρες μετά την εκλογή της κυβέρ-νησης. Τα στοιχεία αυτά έρχονται να ενδυναμώ-σουν τη θέση του στρατηγικού αναλυτή τηςBank of America Merrill Lynch ΑθανάσιουΒαμβακίδη, ο οποίος σημειώνει ότι «η εσω-τερική εναντίωση σε μια συμβιβαστική λύσηείναι ο λόγος-κλειδί για την ανικανότητα

επίτευξης μιας συμφωνίας για την αξιολό-γηση του προγράμματος μέχρι τώρα».Όπως σημειώνεται ειδικότερα, η αριστερήπλατφόρμα επιθυμεί την έξοδο της χώραςαπό το ευρώ, προκειμένου να μπει τέλοςστη λιτότητα. Αν και η πολιτική θέση του Αλέξη Τσίπρακαθίσταται ολοένα και πιο αδύναμη, υπάρ-χει ακόμη ένα πράγμα που είναι υπέρ του:η έλλειψη μιας αξιόπιστης αντιπολίτευσης. Η UBS επισημαίνει ότι μεγαλύτερος είναι οκίνδυνος για την Ελλάδα από τη δυσαρέ-σκεια των Ελλήνων ψηφοφόρων. Όπωςσημειώνει η UBS, «είναι προφανές ότι ο ΣΥ-ΡΙΖΑ εξελέγη με μια ισχυρή εντολή να πιέ-σει σκληρά την Τρόικα (τους πιστωτές), καικάνοντας αυτό βρέθηκε ουσιαστικά στηγωνία και τώρα πρέπει να βγει από αυτήντη θέση».Αυτό σημαίνει ότι πρέπει να προχωρήσεισε υπαναχωρήσεις και αυτό είναι ένα πολύευαίσθητο θέμα από την άποψη της εσωτε-ρικής πολιτικής, διότι μπορεί η ελληνική κυ-βέρνηση να χάσει σε αξιοπιστία από τοεκλογικό της σώμα. Μάλιστα, προσθέτει,μπορεί να προκαλέσει προστριβές μέσαστο κυβερνών κόμμα. Όσον αφορά το δημοψήφισμα, επισημαίνειότι θα επιτρέψει στην κυβέρνηση να πειαξιόπιστα ότι δεν είναι αυτό που θέλει αλλάαυτό που πρέπει να γίνει ώστε η χώρα ναπαραμείνει στη ζώνη του ευρώ.

Η τεχνική εικόνα της αγοράςΜε μια οριστική συμφωνία, όπου όλα ταανοιχτά μέτωπα θα διευθετούνται, ο στό-χος οριοθετείται στις 1.000 μονάδες,καθώς οι νέες εκθέσεις των οίκων, σεσυνδυασμό με την αποκλιμάκωση που θασημειωθεί στις αποδόσεις των ελληνικώνκρατικών ομολόγων, θα ενεργοποιήσουν

μακροπρόθεσμα επενδυτικά κεφάλαια.Τεχνικά, το βλέμμα των αγοραστών παρα-μένει στη διάσπαση της ζώνης των τοπι-κών υψηλών στα επίπεδα 850/857μονάδων. Εφόσον ο Γενικός Δείκτης δια-φύγει από τη ζώνη αντίστασης των850/857 μονάδων, η πρώτη ήπια αντί-σταση τοποθετείται στην περιοχή των 880μονάδων. Η ανοδική διάσπαση, εφόσονσυνδυαστεί με την υπογραφή της συμφω-νίας, μπορεί να οδηγήσει τον Γενικό Δεί-κτη έως και τις 945/950 μονάδες. Καιπάνω από κει, υπάρχει το ισχυρό εμπόδιοτων 1.035 μονάδων. Εκεί θα χρειαστούμεπραγματικά καλά νέα και τεράστιους (μετα σημερινά δεδομένα) τζίρους για ναπροχωρήσουμε. Στο αρνητικό σενάριο, σχεδόν σίγουρηείναι η επιταχυνόμενη προσέγγιση τηςζώνης των 700 μονάδων, κάνοντας πιθανήτην καταγραφή νέου χαμηλού έτους.

ΝΒG Securities: Underweightστις ελληνικές μετοχές έως τονΣεπτέμβριοΟι επενδυτές θα πρέπει να παραμείνουνunderweight έως τον Σεπτέμβριο και να αρ-χίσουν να αυξάνουν τις θέσεις τους στα-διακά, με ενδεχόμενη μείωση τουπολιτικού κινδύνου, όπως επισημαίνει ηΝΒG Securities, τονίζοντας μεταξύ άλλωνότι είναι καιρός η αγορά να επανεξετάσειτις ελληνικές μετοχές. Ο επόμενος παράγοντας που πρέπει ναεκτιμηθεί είναι ο χρόνος που απαιτείται γιατην αποκατάσταση της εμπιστοσύνης καιτης ρευστότητας στην ελληνική οικονομία. Οι δύο αυτοί παράγοντες θα πρέπει να κα-θορίζονται από το μέγεθος των εξωτερι-κών εισροών: το τουριστικό εισόδημα, τιςάμεσες ξένες επενδύσεις και το ενδιαφέ-

Το ελληνικό χρηματιστή-ριο, παρά την αυξημένημεταβλητότητα, δενέδειξε σε καμία περί-πτωση να πιστεύει στηρήξη, γιατί αλλιώς θα είχεκινηθεί προς τα επίπεδατων 500 μονάδων

☛

18 Ιούνιος 2015

ρον για το επερχόμενο πρόγραμμα ιδιωτι-κοποιήσεων. Οι ελληνικές μετοχές έχουν υποχωρήσεικατά 55% από τις 23 Απριλίου του 2010 καιαυτό αντικατοπτρίζει την απώλεια κατά25% του ΑΕΠ, καθώς ο κίνδυνος χώραςαυξάνεται. Αν και η ανάκαμψη της ελληνικής οικονο-μίας θα είναι ένα έναυσμα για την αγορά, οβασικός καταλύτης είναι η απτή πρόοδοςπου θα επιτευχθεί σχετικά με τις διαρθρω-τικές μεταρρυθμίσεις. Η NBG Securities συστήνει να παραμείνουνοι επενδυτές underweight στις ελληνικέςμετοχές έως τον Σεπτέμβριο και να αρχί-σουν να προσθέτουν στην έκθεσή τουςσταδιακά αν οι πολιτικοί κίνδυνοι μειωθούν. Οι εταιρείες που αναμένεται να επωφελη-θούν από τη μεγάλη παρουσία τους εκτόςΕλλάδας είναι η Folli Follie, η Motor Oil, ηFrigoglass, ο Μυτιληναίος, η Aegean, ο Τι-τάνας και ο Σαράντης. Επίσης, μετοχές μεισχυρό προφίλ ταμειακών ροών, όπως ταΕλληνικά Πετρέλαια, η Jumbo και η Gri-valia, αναμένεται να επωφεληθούν από μιαμείωση στο premium ρίσκου της χώρας.Επίσης, οι περισσότερες από τις ανωτέρωεπιχειρήσεις επωφελούνται και από τις χα-μηλότερες τιμές πετρελαίου και το ισχνόευρώ.Οι ελληνικές επενδυτικές επιλογές αποδί-δουν καλύτερα σε πιο μακροπρόθεσμοορίζοντα, τονίζει η χρηματιστηριακή, προ-τείνοντας τις μετοχές των τραπεζών αλλάκαι των εταιρειών ΕΧΑΕ, ΔΕΗ, ΟΠΑΠ, Ελ-λάκτωρ, ΓΕΚ Τέρνα, Τέρνα Ενεργειακή,Άνεμος, ΕΥΔΑΠ και Φουρλής. Ο τραπεζικός κλάδος ήταν ο μεγάλος χα-μένος κατά τη διάρκεια της κρίσης, καθώςαντανακλά τη συρρίκνωση της οικονομίας.Από την άλλη πλευρά, οι σημαντικές πρω-τοβουλίες αναδιάρθρωσης έχουν ήδη ανα-ληφθεί, δηλαδή η αναγκαστική εξυγίανσηκαι ο εξορθολογισμός του κόστους. Οιτράπεζες κατάφεραν επίσης να προσελκύ-

σουν ιδιωτικά κεφάλαια, παρά τα αδύναμαθεμελιώδη μεγέθη της οικονομίας. Συνολικά, το υψηλότερο κόστος των κινδύ-νων και οι πιέσεις της ρευστότητας έχουνπροκαλέσει ζημιά που θα χρειαστεί πολλάχρόνια για να αποκατασταθεί. Με μέσο όρο εκτιμήσεις P/ΤΕ 0.6x το 2015,ο τομέας μπορεί να επιβεβαιώσει ένα καλόσενάριο, με την Alpha Bank να είναι η πιοκατάλληλη έκθεση φέτος στον τομέα. Οι ηγέτες του εγχώριου επιχειρηματικούτομέα έχουν επιτύχει την απαιτούμενηαπομόχλευση (αν και μερικά ονόματα συ-νεχίζουν να πληρώνουν βαρύ κόστος στονδανεισμό τους) και έχουν απολαύσει τις λι-γότερες επιπτώσεις της οικονομικής συρ-ρίκνωσης. Όσον αφορά την κερδοφορία, εκτιμάται ότιθα υπάρξει ταχύτερη ανάκαμψη για τους«ηγέτες» του μη χρηματοπιστωτικού τομέαέναντι του τραπεζικού τομέα, καταλήγει ηNBG Securities.

Απότομο rerating των τραπεζικών μετοχώνΑισιόδοξη παραμένει η Euroxx για το ελ-ληνικό τραπεζικό σύστημα, μετά την ανα-κοίνωση των αποτελεσμάτων του α’τριμήνου του έτους, επαναλαμβάνονταςότι το βασικό σενάριο είναι ότι θα διατηρη-θεί ο ρυθμός ανάκαμψης της ελληνικήςοικονομίας. Η Euroxx επισημαίνει ότι οι ελ-ληνικές τράπεζες διαπραγματεύονται μεμεγάλο discount έναντι των υπόλοιπωνευρωπαϊκών τραπεζών, το οποίο αντανα-κλά την επιμονή της πολιτικής και μακρο-οικονομικής αβεβαιότητας στην Ελλάδα,καθώς και τις ανησυχίες για τη ρευστό-τητα (ακόμη και φερεγγυότητας) των ελ-ληνικών τραπεζών. Η Euroxx εκτιμά ότι η συμφωνία θα οδηγή-σει σε απότομο rerating των τραπεζικώνμετοχών και θα βοηθήσει τις ελληνικέςτράπεζες να επανέλθουν σταδιακά στηνομαλότητα. Χ

χρηματιστήριοΧ

Πριν τρία χρόνια, στις 5 Ιουνίου του2012, η χρηματιστηριακή αγορά έβλεπετα χαμηλά των 471,35 μονάδων (ενδο-συνεδριακά) και των 467,36 μονάδων(κλείσιμο). Ήταν τα χαμηλότερα επίπεδα από το1990. Ήταν το διάστημα μεταξύ τωνδύο εκλογικών αναμετρήσεων της 6ηςΜαΐου και της 17ης Ιουνίου, όταν έφε-ραν ευρώ με αεροπλάνα από την ΕΕ!Από τα χαμηλά αυτά επίπεδα, αρκετάblue chips έχουν καταγράψει εντυπω-σιακά κέρδη (ΟΤΕ +675%, Folli Follie+503%, ΔΕΗ +316%, Μυτιληναίος+349%, Aegean Airlines +512%, ΤέρναΕνεργειακή +320%, Jumbo +266%,ΕΥΔΑΠ +159%, Ελλάκτωρ +175%, ΓΕΚΤέρνα +295%).Οι τράπεζες υπέστησαν πτώση έως και95,5% σε ορισμένες περιπτώσεις. Την καλύτερη και πιο ανθεκτική εικόναστο ταμπλό έχει η Alpha Bank, πουείναι η μόνη που καταγράφει κέρδη+35,37% από τον Ιούνιο του 2012. Στηνκορυφή της πτώσης βρίσκεται η Eu-robank, που χάνει το 95,5%, η Εθνικήκαταγράφει πτώση 73,32% και η Πει-ραιώς -68,68%.

ΤΡIΑ ΧΡOΝΙΑ από τα χαμηλάΑκόμη και στην περίπτωση της επίτευξης συμφωνίας,

αρκετοί αναλυτές εκφράζουν τον φόβο για ενδεχόμενηπολιτική κρίση στην Ελλάδα, καθώς δεν είναι σίγουροιότι η κυβέρνηση θα μπορέσει να υλοποιήσει τησυμφωνία

☛

20 Ιούνιος 2015

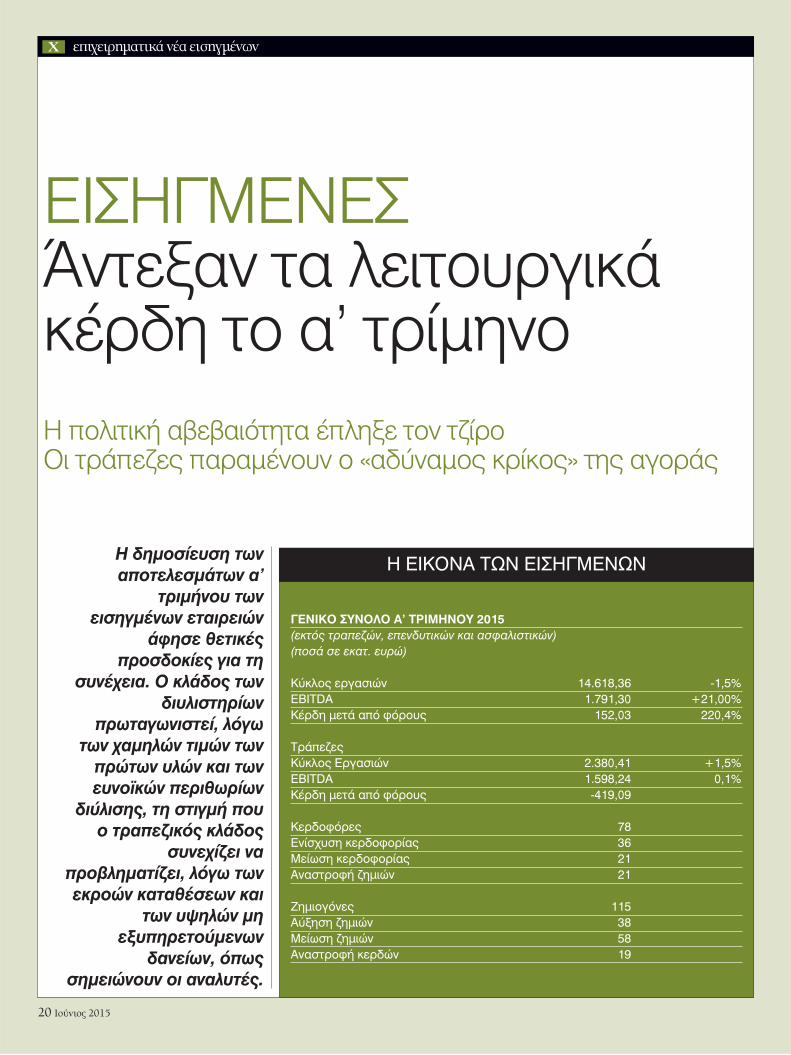

ΕΙΣΗΓΜEΝΕΣΆντεξαν τα λειτουργικάκέρδη το α’ τρίμηνοΗ πολιτική αβεβαιότητα έπληξε τον τζίροΟι τράπεζες παραμένουν ο «αδύναμος κρίκος» της αγοράς

ΓΕΝΙΚO ΣYΝΟΛΟ Α’ ΤΡΙΜHΝΟΥ 2015(εκτός τραπεζών, επενδυτικών και ασφαλιστικών)(ποσά σε εκατ. ευρώ)

Κύκλος εργασιών 14.618,36 -1,5%EBITDA 1.791,30 +21,00%Κέρδη μετά από φόρους 152,03 220,4%

ΤράπεζεςΚύκλος Εργασιών 2.380,41 +1,5%ΕΒΙΤDA 1.598,24 0,1%Κέρδη μετά από φόρους -419,09

Κερδοφόρες 78Ενίσχυση κερδοφορίας 36Μείωση κερδοφορίας 21Αναστροφή ζημιών 21

Ζημιογόνες 115Αύξηση ζημιών 38Μείωση ζημιών 58Αναστροφή κερδών 19

Η ΕΙΚOΝΑ ΤΩΝ ΕΙΣΗΓΜEΝΩΝΗ δημοσίευση τωναποτελεσμάτων α’

τριμήνου τωνεισηγμένων εταιρειών

άφησε θετικέςπροσδοκίες για τη

συνέχεια. Ο κλάδος τωνδιυλιστηρίων

πρωταγωνιστεί, λόγωτων χαμηλών τιμών των

πρώτων υλών και τωνευνοϊκών περιθωρίων

διύλισης, τη στιγμή πουο τραπεζικός κλάδος

συνεχίζει ναπροβληματίζει, λόγω τωνεκροών καταθέσεων και

των υψηλών μηεξυπηρετούμενων

δανείων, όπωςσημειώνουν οι αναλυτές.

επιχειρηματικά νέα εισηγμένωνΧ

ΧΡΗΜΑ 21

Mειωμένο τζίρο κατά 1,5% κατέ-γραψαν οι εισηγμένες στο ελλη-νικό χρηματιστήριο κατά τη

διάρκεια του α’ τριμήνου του έτους, με ταλειτουργικά αποτελέσματα όμως να «αν-τέχουν» (ενισχύθηκαν κατά 21%). Σε αυτότο συμπέρασμα καταλήγει η Beta ΑΧΕΠΕΥμε βάση τους ισολογισμούς 193 εται-ρειών. Το α’ τρίμηνο του 2015 ήταν το χειρότερο,επιχειρηματικά, τρίμηνο που παρουσιά-στηκε τα τελευταία χρόνια από πλευράςοικονομικού περιβάλλοντος. Την «παρά-λυση» του Ιανουαρίου λόγω εκλογών δια-δέχθηκαν οι επόμενοι μήνες τωνδιαπραγματεύσεων και της μειωμένηςρευστότητας. Ήταν φυσικό λοιπόν ναυπάρξει κάμψη πωλήσεων, ιδιαίτεραστους εμπορικούς-καταναλωτικούς κλά-δους και πίεση εκροών κεφαλαίων στιςτράπεζες. Μοναδικές ευνοημένες ήταν οιεξωστρεφείς εταιρείες καθώς και όσεςμπόρεσαν να επωφεληθούν από το ράλιτου δολαρίου έναντι του ευρώ.

Εξωστρεφείς εταιρείεςΑπό τη δημοσιοποίηση των αποτελεσμά-των του α’ τριμήνου προέκυψε αξιοσημεί-ωτη κερδοφορία και βελτίωση του κύκλουεργασιών για σημαντικό αριθμό εξωστρε-φών κυρίως εταιρειών, που ευνοήθηκαναπό τον συνδυασμό «ισχυρότερο δολάριο-χαμηλότερο ενεργειακό κόστος», χωρίςωστόσο να ευεργετούνται ιδιαίτερα καιχρηματιστηριακά, λόγω της παντελούςαπουσίας επενδυτικών κεφαλαίων. Οι πωλήσεις στο εξωτερικό αποτελούνπλέον τον βασικό κορμό των πωλήσεωνγια πολλούς ομίλους (Τιτάν, Folli Follie,Jumbo, Πλαστικά Θράκης, Frigoglass,Φουρλής, Σαράντης κ.ά.). Οι όμιλοι προ-σπαθούν να καλύψουν την εγχώρια οικο-νομική και επιχειρηματική αδυναμία μεαύξηση της παρουσίας τους στο εξωτε-ρικό. Σήμερα, η σχέση πωλήσεων στοεξωτερικό με το εσωτερικό διαμορφώνεταιστο 50-50, ενώ είναι εμφανές ότι στα επό-μενα τρίμηνα το 60% και πλέον των παρα-γόμενων προϊόντων θα πωλείται στοεξωτερικό σε σχέση με το εσωτερικό. Επί-σης, αυξάνεται και το μερίδιο αγοράς τωνελληνικών επιχειρήσεων, όχι τόσο στηνΕυρώπη αλλά στην Αμερική, την Ασία καιτην Αφρική. Λίγοι περίμεναν στο α’ τρίμηνο οι επιδόσειςτων εισηγμένων εταιρειών να κινηθούν μετην ίδια δυναμική που είχαν αποκτήσει στατρία προηγούμενα τρίμηνα, ακόμη λιγότε-

ροι περίμεναν ένα δυνατό ξεκίνημα. Η παρατεταμένη αναμονή που σημειώνε-ται στο θέμα της διαπραγμάτευσης τηςΕλλάδας με τους δανειστές είχε την προ-βολή της στην οικονομία, καθώς εκτόςαπό τον άμεσα εμπλεκόμενο χρηματοοικο-νομικό κλάδο, η πλειοψηφία των σημαντι-κότερων επιχειρηματικών κλάδων έδειξευστέρηση σε σχέση με πέρσι. Η στρατηγική των περισσότερων εταιρειώνπαρέμεινε στη λογική του «βλέποντας καικάνοντας», με προφανή στόχο τη διαφύ-λαξη των οργανικών δεδομένων του ισο-λογισμού και της ρευστότητας,αποφεύγοντας ανοίγματα σε νέες αγορέςή την υλοποίηση νέων επενδύσεων.Το α’ τρίμηνο έκλεισε με λίγα κέρδη για τοσύνολο των εμποροβιομηχανικών εται-ρειών, τα οποία διαμορφώθηκαν στα 152εκατ. ευρώ. Από το σύνολο της κερδοφο-ρίας ένα σημαντικό μέρος οφείλεται στηνεπίδοση του κλάδου των διυλιστηρίων, ταοποία είχαν ένα εξαιρετικό τρίμηνο, πουβοηθήθηκε από: α) τις τιμές των πρώτωνυλών (αργό πετρέλαιο σε χαμηλά πενταε-τίας), β) τα ευνοϊκά περιθώρια διύλισης (δι-πλασιασμός σε σχέση με πέρσι), γ) τησταθεροποίηση και αύξηση κατά περί-πτωση της εσωτερικής ζήτησης (πετρέ-λαιο θέρμανσης, καύσιμα κίνησης).Εφόσον εξαιρεθεί ο κλάδος, η συνολικήκερδοφορία περιορίζεται σε λίγες δεκάδεςεκατομμύρια, η δε αύξηση στα λειτουργικάκέρδη περιορίζεται δραματικά. Ένα από τα αισιόδοξα μηνύματα που ξε-χωρίζουμε σε αυτήν την κατά τα άλλαφτωχή σε θετικές αναγνώσεις περίοδοείναι η συνέχεια των κερδών ή η διατή-ρηση σε θετικό έδαφος εταιρειών πουμετά από μια παρατεταμένη συγκυρίααναδιαρθρώσεων, ζημιών και εξορθολογι-σμού των οικονομικών τους δεδομένωνέδειξαν ότι πατάνε πλέον καλά, ακόμη καισε εξαιρετικά δυσμενείς εσωτερικές συν-θήκες ζήτησης. Ο τζίρος στο σύνολο του τριμήνου παρου-σίασε μείωση κατά 1,5%, φθάνοντας στα14,6 δισ. ευρώ, χωρίς να δημοσιεύονται

πλέον οι ισολογισμοί της Coca Cola καιτης Βιοχάλκο. Η μείωση γυρίζει σε αύξηση5,2%, εφόσον εξαιρεθούν τα διυλιστήρια,για τα οποία η μείωση στις τιμές τουαργού είχε επίπτωση στον τζίρο τους,αλλά μόνον εκεί. Η διαφορά του κατα-σκευαστικού κλάδου, ο οποίος έχει και τημεγαλύτερη αύξηση σε απόλυτα νούμερα(+22%), στο σύνολο είναι 143 εκατ. ευρώσε σχέση με πέρσι. Σε επίπεδο λειτουργικών κερδών, στο α’τρίμηνο οι εισηγμένες έφεραν 311 εκατ.ευρώ περισσότερα σε σχέση με πέρσι. Τολειτουργικό περιθώριο αυξήθηκε σε σχέσημε πέρσι στο 12,25% (Q1 2014: 9,98%), τοοποίο αποτελεί μια καλή συνέχεια σεσχέση με το δ’ περσινό τρίμηνο και δημι-ουργεί ένα απόθεμα άμυνας σε πιθανέςαυξήσεις είτε στα στοιχεία του μικτού κό-στους είτε στα χρηματοοικονομικά έξοδα,προστατεύοντας την τελική γραμμή. Η αφαίρεση του κλάδου διύλισης από τααποτελέσματα μειώνει μεν την επίδρασητης βελτίωσης, δεν χαλάει ωστόσο τη θε-τική πορεία του τριμήνου: Το λειτουργικόπεριθώριο διαμορφώνεται στο 14,27% ή26 μονάδες βάσης υψηλότερα από πέρσι.Αν αυτό φαίνεται μικρό, αρκεί να αναλογι-στεί κανείς ότι η ελληνική οικονομία δενέχει ισχυρό εξαγωγικό στίγμα, επομένωςσε μια περίοδο ισχυρών ανατιμητικών τά-σεων του δολαρίου, η επίτευξη βελτίωσης,ακόμη και αυτής της ισχνής μορφής, απο-τελεί μια θετική εξέλιξη. Η τελική γραμμή έκλεισε με ζημιές 265,8εκατ. ευρώ, που προέρχονται από τονχρηματοοικονομικό κλάδο και την επι-στροφή σε καθεστώς πολιτικής υψηλότε-ρων προβλέψεων του τραπεζικού κλάδου.Ο αμιγώς εμποροβιομηχανικός κλάδοςεμφάνισε κέρδη 152 εκατ. ευρώ (47 εκατ.ευρώ στο α’ τρίμηνο του 2014). Η περίοδος του α’ τριμήνου είχε σχετικάμικρή επίδραση εκτάκτων παραγόντων(απομειώσεις, κέρδη από πωλήσεις συμ-μετοχών κ.λπ.), μετά από ένα μεγάλο διά-στημα καταγραφής μη οργανικώνεγγραφών.

Το προεκλογικό κλίμα, η μειωμένη πιστωτική επέκτασηκαι οι διακυμάνσεις του ευρώ και του πετρελαίου ήτανοι βασικές συνιστώσες που διαμόρφωσαν τις τάσειςστους ισολογισμούς των εισηγμένων εταιρειών

☛

22 Ιούνιος 2015

Η σχέση κερδοφόρων καιζημιογόνωνΗ σχέση μεταξύ κερδοφόρων και ζημιογό-νων εταιρειών παρέμεινε στάσιμη για γ’ συ-νεχόμενο τρίμηνο, με το 40% ναεμφανίζουν κέρδη. Παρόλα αυτά, η εσωτε-ρική κατανομή των ζημιογόνων εταιρειώνδείχνει ότι από τις 115 εταιρείες που εμφά-νισαν αρνητικό πρόσημο στην τελικήγραμμή, οι 58 εμφάνισαν μικρότερες ζη-μιές (30%), μια τάση που ενισχύεται γιατρίτο συνεχόμενο τρίμηνο. Ο αριθμός τωνεταιρειών που γύρισαν σε κερδοφορία (21)ήταν οριακά υψηλότερος από αυτές πουεπέστρεψαν σε ζημιές (19). Η κατανομήτων αποτελεσμάτων μπορεί να μην έχει τοπροφανές στοιχείο της βελτίωσης, ωστόσοδείχνει ότι εσωτερικά δημιουργούνται οιπροϋποθέσεις ώστε να βγουν περισσότε-ρες εταιρείες σε κερδοφορία στα επόμενατρίμηνα.

Τι επηρέασε το α’ τρίμηνοΠροεκλογικό κλίμα, μειωμένη πιστωτικήεπέκταση και οι διακυμάνσεις του ευρώ καιτου πετρελαίου ήταν οι βασικές συνιστώ-σες που διαμόρφωσαν τις τάσεις στουςισολογισμούς των εισηγμένων εταιρειών.Αναλυτικότερα:

∼Ενεργειακό κόστος: Το α’ τρίμηνο ξεκί-νησε με τη δυναμική της πτώσης του δ’τριμήνου. Η μείωση των τιμών βελτίωσεαφενός τα περιθώρια κέρδους αφετέρουτο κεφάλαιο κίνησης, ενώ για τις εται-ρείες διύλισης ο συνδυασμός των ικανο-ποιητικών περιθωρίων και της αύξησηςτης ζήτησης σε πετρέλαιο θέρμανσης καικαύσιμα κίνησης διαμόρφωσε πολύ θετι-κές προϋποθέσεις ζήτησης σε σχέση μεπέρσι.

∼Ισοτιμία Ευρώ/Δολαρίου: Επηρεάστηκαναρνητικά οι εισαγωγείς, ειδικά όσοι βρί-σκονται στον χώρο του λιανικού εμπο-ρίου, οι οποίοι φαίνεται ότι κράτησαν ταπεριθώριά τους χαμηλά, ώστε να μη χα-

θούν μερίδια αγοράς. Αντίθετα, όσεςεταιρείες έχουν θυγατρικές στο εξωτε-ρικό ή έχουν εξαγωγικό προσανατολισμόκατέγραψαν πολύ υψηλές επιδόσεις ήσημαντικά έκτακτα αποτελέσματα.

∼Οι εκροές καταθέσεων συνεχίστηκαν καιμετά την προεκλογική περίοδο. Αυτό είχεως αποτέλεσμα να συμπιεστεί το επιτο-κιακό περιθώριο, αφού ο ακριβότεροςELA ανέκοψε την τάση αύξησης που είχεπαρατηρηθεί στα τελευταία τρία τρίμηνα.Είναι ενδεικτικό ότι τα προ προβλέψεωνκέρδη διαμορφώθηκαν στα ίδια επίπεδαμε πέρσι.

∼Μη εξυπηρετούμενα δάνεια: Τα δάνειασε καθυστέρηση άνω των 90 ημερώνμετά από ένα διάστημα ύφεσης ξαναπή-ραν την ανηφόρα ως απόρροια του κλί-ματος αβεβαιότητας που επικράτησε στοα’ δίμηνο του 2015.

Η συνέχεια...Το αδύναμο ξεκίνημα του α’ τριμήνου ήτανμάλλον αναμενόμενο και από ό,τι φαίνεται,κατά τα 2/3 της χρονικής απόστασης πουέχει διανυθεί, και το β’ τρίμηνο ακολουθείτην ίδια αναιμική πορεία σημειώνει η Beta. Μπαίνοντας ωστόσο στην καρδιά της του-ριστικής περιόδου, η διατήρηση της αβε-βαιότητας αναφορικά με το κλείσιμο τηςσυμφωνίας της Ελλάδας με τους πιστωτέςτης κρίνεται ιδιαίτερα αναγκαία ως προςτην αποκατάσταση σε πρώτο χρόνο τηςρευστότητας και σε δεύτερο χρόνο τηςεξωτερικής ζήτησης.Επομένως, οι προσδοκίες για υψηλότερεςοικονομικές επιδόσεις έχουν μετατεθεί γιατο β’ εξάμηνο, υπό την αυστηρή αίρεση ότιτο στρες της αποπληρωμής των δόσεωνκαι των τόκων έχει αποφορτιστεί και η τάσηεκροών από τα τραπεζικά γκισέ έχει αντι-στραφεί. Το θετικό για τις διοικήσεις των επιχειρή-σεων είναι ότι αυτή η περίοδος δεν είναιάγνωστη στη διαχείρισή της. Ανάλογες

συνθήκες είχαν καταγραφεί το 2012 και οιενέργειες αντιμετώπισης μιας παρατεταμέ-νης περιόδου χρηματοοικονομικής αβεβαι-ότητας έχουν πλέον κατηγοριοποιηθεί καικωδικοποιηθεί. Ωστόσο, ο αστάθμητος παράγοντας υπάρ-χει πάντα. Όταν ένας οργανισμός μαθαίνεινα επιβιώνει σε εχθρικό περιβάλλον, ηοριακή βελτίωση των συνθηκών του οικο-συστήματος στο οποίο δραστηριοποιείταιέχει πολλαπλασιαστικό όφελος στην απο-τελεσματικότητά του. Η παράμετρος αυτή είναι ικανή να φέρειπιο γρήγορα αποτελέσματα, και αν καιακούγεται σαν επιθυμία, αρκεί κανείς ναδιαπιστώσει τις επιδόσεις της περσινήςχρονιάς κατά την οποία υπήρξε η πρώτηβελτίωση. Από αυτήν την περίοδο το όφε-λος δεν εξαφανίστηκε, η εγχώρια οικονο-μική συγκυρία ξαναγύρισε σε ύφεση,ωστόσο η μεγάλη εικόνα δεν παρουσίασεεικόνα διάλυσης και αυτό φαίνεται περισ-σότερο στα λειτουργικά αποτελέσματα. Οι οικονομικές επιδόσεις της τελικής γραμ-μής είναι στο σύνολό τους αδύναμες, αυτόόμως έχει να κάνει και με το εγχειρίδιο αν-τιμετώπισης κρίσεων και τη θεσμική εμπει-ρία δύσκολων καταστάσεων που έχειαποκτηθεί από το 2009 και μετά. Όπως και να έχει, οι ισχνές επιδόσεις τουα’ τριμήνου για το σύνολο των εταιρειώνεξακολουθούν να βάζουν ένα θέμα περιορι-σμένου πλήθους επιλογών σε μετοχές. Επι-μέρους, υπάρχουν εταιρείες που όχι μόνοάντεξαν, αλλά έφεραν και αποτελέσματαπου βρίσκονται σε ιστορικά υψηλά μεγέθη. Σε αυτές έχουμε επιλέξει να επικεντρω-θούμε, λόγω των δοκιμασμένων και πολύσυνεπών διοικήσεων σημειώνει η Beta. Στηβασική πεντάδα επιλογών της χρηματιστη-ριακής βρίσκεται ο όμιλος Μυτιληναίου,λόγω των πολύ ευνοϊκών συνθηκών πουδιαμορφώνονται διεθνώς στις τιμές τουαλουμινίου, όπως και στα Ελληνικά Πετρέ-λαια, λόγω της εξαιρετικής εικόνας των πε-ριθωρίων διύλισης στο β’ τρίμηνο και τηςυψηλής λειτουργικής μόχλευσης. Τηνομάδα κλείνουν οι συντηρητικές, αλλά δο-κιμασμένες σε δύσκολους καιρούς, μετο-χές των Jumbo, ΟΠΑΠ και FF Group. Σε ό,τι αφορά άλλες εταιρείες, η Beta δια-τηρεί θετική άποψη για τις ακόλουθες:Motor Oil, Σαράντη, Πλαίσιο, Τέρνα Ενερ-γειακή, Autohellas, Πλαστικά Θράκης. Στηνκατηγορία των μικρότερων εταιρειώνεστιάζεται στον Κυριακίδη, τον Πετρό-πουλο και την Ευρωπαϊκή Πίστη. Χ

επιχειρηματικά νέα εισηγμένωνΧ

Αξιοσημείωτη κερδοφορία και βελτίωση του κύκλουεργασιών για σημαντικό αριθμό εξωστρεφών κυρίωςεταιρειών, που ευνοήθηκαν από τον συνδυασμό «ισχυ-ρότερο δολάριο-χαμηλότερο ενεργειακό κόστος»

☛

ΧΡΗΜΑ 23

Όλες οι ελληνικές τράπεζες παρέμειναν ζημιογόνες το α’ τρίμηνο του έτους, εξαιτίαςτων αδύναμων καθαρών εσόδων από τόκους, τις υψηλές προβλέψεις, την αύξηση

των νέων μη εξυπηρετούμενων δανείων, την επιδείνωση της ρευστότητας και την αύξησητης χρηματοδότησης από το ευρωσύστημα. Σε τακτική βάση, οι καθαρές ζημίες ανήλθαν σε 115 εκατ. για την Alpha Bank, σε 101 εκατ.για τη Eurobank, σε 157 εκατ. για την Εθνική και σε 47 εκατ. για την Πειραιώς. Οι δείκτεςCET1 κυμαίνονται μεταξύ 11,9-14,2% ή 8,7-12,6% με βάση τη Βασιλεία ΙΙΙ. Τα βασικά σημεία των αποτελεσμάτων:

∼Τα καθαρά έσοδα από τόκους μειώθηκαν κατά 2-5% σε τριμηνιαία βάση, λόγω του υψη-λότερου κόστους του ELA, ενώ αντισταθμίστηκαν εν μέρει από το χαμηλότερο κόστοςτων προθεσμιακών καταθέσεων.∼

Τα λειτουργικά έξοδα υποχώρησαν κατά 4 έως 35% σε τριμηνιαία βάση.∼

Τα προ προβλέψεων έσοδα βελτιώθηκαν για όλες τις ελληνικές τράπεζες, εκτός απότην Εθνική Τράπεζα.∼

Οι προβλέψεις μειώθηκαν κατά 45-59% σε τριμηνιαία βάση για την Alpha, τη Eurobankκαι την Πειραιώς, ενώ για την Εθνική αυξήθηκαν κατά 18% σε τριμηνιαία βάση.∼

Οι δείκτες μη εξυπηρετούμενων δανείων κυμάνθηκαν μεταξύ 24,3-38,9%, λόγω της επι-τάχυνσης του σχηματισμού σε όλους τους τομείς.∼

Οι χορηγήσεις αυξήθηκαν κατά 1-3% σε τριμηνιαία βάση.∼

Η χρηματοδότηση του ευρωσυστήματος για τις βασικές ελληνικές τράπεζες αυξήθηκεαπό 55,6 δισ. ευρώ ή 16% του ενεργητικού τον Δεκέμβριο του 2014 στα 113,8 δισ. ευρώή C32% του ενεργητικού στα μέσα Μαΐου του 2015.

Οι εκροές καταθέσεων –κατά τη διάρκεια του α’ τριμήνου του 2015– από τις τέσσερις συ-στημικές τράπεζες ανήλθαν στα 25 δισ. ευρώ. Την ίδια στιγμή, η εξάρτηση από τη χρημα-τοδότηση της ΕΚΤ διπλασιάστηκε στα 113 δισ., ήτοι στο 1/3 των συνολικών τραπεζικώνassets. Από αυτές, τα 74 δισ. προέρχονται από τον έκτακτο μηχανισμό ELA. Οι εγγυήσεις των τραπεζών, οι οποίες κρίνονται αναγκαίες για τη λήψη της ρευστότητας,προς το παρόν θεωρούνται επαρκείς. Όμως, οι εγγυήσεις συνιστούν τη μία πλευρά τουπροβλήματος, καθώς η άλλη εναπόκειται στην ΕΚΤ και στο ενδεχόμενο νέου «κουρέμα-τος» των collaterals (εγγυήσεις).Ανοιχτή πληγή για τις ελληνικές τράπεζες συνιστούν και τα μη εξυπηρετούμενα δάνεια,καθώς αρκετοί δανειολήπτες δεν καταβάλλουν τις πρέπουσες οφειλές, προσδοκώντας σεευνοϊκές ρυθμίσεις της κυβέρνησης. Χ

Οι πρωταγωνιστές

Μικρές εκπλήξεις σε επίπεδο τελικής γραμ-μής εμφάνισαν ο ΟΠΑΠ, ο Μυτιληναίος (μεενίσχυση και από έκτακτα), τα Ελληνικά Πε-τρέλαια, η Motor Oil και ο Σαράντης. Δυνατούς ισολογισμούς, μείωση των συνο-λικών δανειακών υποχρεώσεων ή αύξησητου ταμείου και καλή επίδοση στην τελικήγραμμή είχαν ο Μυτιληναίος, η Jumbo, ηΤέρνα Ενεργειακή και ο ΟΤΕ. Πολύ καλή ει-κόνα είχαν ακόμα η Lamda Development, ηGrivalia Properties, η ΕΥΔΑΠ, η ΕΛΒΑΛ και οΚαρέλιας. Από τις μικρομεσαίες εταιρείες εξαιρετικόξεκίνημα σε πολλές περιπτώσεις, με συνέ-χεια από το περσινό δυνατό φινάλε, είχαντα Πλαστικά Θράκης, η MLS, τα ΠλαστικάΚρήτης, η AS Company, ο Πετρόπουλος, οΚαράτζης, η Flexopack, οι ΚυλινδρόμυλοιΛούλη, η Ευρωπαϊκή Πίστη, η MermerenCombinat, ο Κορρές, ο Κανάκης, η Intra-com Κατασκευές, η Έλτον Χημικά, οΝάκας, η Profile, η Space Hellas, τα Σωλη-νουργεία Κορίνθου, η Κρι Κρι, ο Κυριακίδηςκαι η Paperpack. Στις βελτιώσεις θα πρέπει να συνεκτιμηθεί ηπροσπάθεια σταθεροποίησης ή μείωσηςτων ζημιών, που έχει μέχρι στιγμής πραγ-ματοποιηθεί. Σε αυτήν τη λογική έχουν κινη-θεί τα αποτελέσματα των εταιρειών Τιτάν,ΓΕΚ Τέρνα, Άνεμος και Μινωικές Γραμμές. Στον αντίποδα, αρνητικά μεγέθη –ή κατώ-τερα των προσδοκιών– ανακοινώθηκαν απότην Ιντραλότ, τη Frigoglass, τον Ελλάκτορα,τη MIG και το Υγεία.

ΤΡΑΠΕΖΕΣΌλες ζημιογόνες το α’ τρίμηνο

24 Ιούνιος 2015

Σε αύξηση κεφαλαίου ύψους 433,4εκατ. προχωρά η Attica Bank, μεστόχο την αύξηση της ρευστότητας

και τη χρηματοδότηση της ελληνικής οικο-νομίας, και ειδικότερα των μικρών και με-

σαίων επιχειρήσεων (ιδιαίτερα στους τομείς των κατασκευών, τουτουρισμού και της ενέργειας). Οι βασικοί όροι της αύξησης κεφαλαίου είναι:

∼Reverse split των υφιστάμενων κοινών μετοχών της 16:1∼

Οι νέες μετοχές που θα εκδοθούν ανέρχονται σε 1.111.156.278∼

Τιμή διάθεσης 0,39 ευρώ ανά μετοχή

Τόσο ο πρόεδρος της Attica Bank, Γιάννης Γαμβρίλης, όσο και ονέος διευθύνων σύμβουλος, Αλέξανδρος Αντωνόπουλος, θεωρούνως σημείο εκκίνησης για όλους τους σχεδιασμούς της τράπεζας τηνεπιτυχή ολοκλήρωση της αύξησης του μετοχικού κεφαλαίου. Σεαυτόν τον σκοπό έχουν επικεντρώσει τις προσπάθειές τους, έχονταςτη στήριξη του βασικού αλλά και των υπόλοιπων μετόχων και τη βοή-θεια των διεθνών οίκων-συμβούλων της Attica. Μάλιστα, ο κύριος Αντωνόπουλος, μιλώντας πρόσφατα στο συνέ-δριο του Economist, έκανε ιδιαίτερη αναφορά στον νευραλγικό ρόλοτων μη συστημικών τραπεζών. Όπως είπε: «Οι μη συστημικές τρά-πεζες στη χώρα μας, στη νέα εποχή της ελληνικής οικονομίας, απο-τελούν κρίσιμο και ταυτόχρονα βασικό εργαλείο για την παροχήχρηματοδότησης στις μικρές και μεσαίες επιχειρήσεις, ιδιαίτεραστον πρωτογενή τομέα, στις εξαγωγές, στον εξειδικευμένο τουρι-σμό, στην τεχνολογία, στην καινοτομία, στα μικρά και μεσαία έργαυποδομών». Ο κύριος Αντωνόπουλος επεσήμανε ότι οι μικρομεσαίες τράπεζες,παρότι κατέχουν ένα μικρό μερίδιο των τραπεζικών ισολογισμών,παρέχουν σημαντικές χρηματοπιστωτικές υπηρεσίες, για τις οποίεςσε αρκετές περιπτώσεις δεν υπάρχουν υποκατάστατα σε βασικούςτομείς της οικονομίας. «Σε σύγκριση μάλιστα με τις συστημικές με-γάλες τράπεζες, είναι πιο αποτελεσματικές στην προώθηση πολιτι-κών περιφερειακής οικονομικής ανάπτυξης, ενώ αποτελούν τουςπιο σημαντικούς φορείς χρηματοδότησης σε περιοχές και οικονομι-κούς κλάδους με περιορισμένη πρόσβαση στις αγορές».

Αύξηση οργανικών κερδώνΣε 13,3 εκατ. ευρώ διαμορφώθηκαν τα οργανικά κέρδη της AtticaBank κατά το α’ τρίμηνο του 2015 έναντι οργανικών κερδών προεκτάκτων αποτελεσμάτων 11,3 εκατ. ευρώ τη συγκριτική περίοδο,εμφανίζοντας αύξηση 17,7% σε ετήσια βάση, ακολουθώντας την πο-ρεία που είχαν το 2014. Η Attica Bank το 2014, μετά από τρία έτη, επανήλθε σε οργανικήκερδοφορία, με τα κέρδη προ προβλέψεων και φόρων να διαμορ-φώνονται σε 23,4 εκατ. ευρώ. Παράλληλα, η τράπεζα ανακοίνωσε μείωση των λειτουργικών εξό-δων κατά 13,3%. Τα ίδια κεφάλαια διαμορφώθηκαν στα 349 εκατ.ευρώ και το σύνολο του ενεργητικού του ομίλου ανήλθε σε 3,9 δισ.ευρώ. Ο συνολικός δείκτης κεφαλαίου καθώς και ο δείκτης κεφα-λαίου κοινών μετοχών κατηγορίας 1 (CET1) διαμορφώθηκαν σε 8,4%και 6,1% αντίστοιχα, ξεπερνώντας τα όρια που έχουν τεθεί από τηνΤράπεζα της Ελλάδος.Οι σωρευτικές προβλέψεις διαμορφώθηκαν σε 565 εκατ. ευρώ καικαλύπτουν κατά 57% περίπου τα δάνεια σε καθυστέρηση άνω των 90ημερών (εξαιρουμένων των ρυθμίσεων). Εάν δε ληφθούν υπόψη καιοι εξασφαλίσεις των δανείων, η κάλυψη υπερβαίνει το 100%.Τα καθαρά έσοδα προμηθειών διαμορφώθηκαν σε 9 εκατ. ευρώ πε-ρίπου στο τρίμηνο του 2015, παρουσιάζοντας αύξηση της τάξης του25% σε σχέση με τη συγκριτική περίοδο. Τα αποτελέσματα και τα μεγέθη του ομίλου που καταγράφονται γιατο α’ τρίμηνο του 2015, σε ένα δυσμενές οικονομικό περιβάλλον,αποτυπώνουν και πιστοποιούν την ορθότητα των ενεργειών που έχειδρομολογήσει η Διοίκηση βάσει του επιχειρηματικού σχεδιασμού τηςτράπεζας και επιβεβαιώνουν τη δυνατότητα της Attica Bank να δια-τηρήσει την αυτόνομη πορεία της.Παράλληλα, συνεχίζεται με εντεινόμενο ρυθμό το πρόγραμμα ανα-διάρθρωσης της τράπεζας, που έχει ξεκινήσει σε προηγούμενα έτη,με την οργανική κερδοφορία, παρά τις αντιξοότητες που δημιουργείτο οικονομικό περιβάλλον, να αποκτά μόνιμα χαρακτηριστικά.Τέλος, η Attica Bank έχει υποβάλει στις εποπτικές αρχές επιχειρη-σιακό σχέδιο για τη δημιουργία εσωτερικού κεφαλαίου, που θα επι-τευχθεί μέσω της δραστικής περιστολής των λειτουργικών εξόδων,της αποτελεσματικής διαχείρισης των κινδύνων και της οργανωτι-κής αναδιάρθρωσης των λειτουργιών της τράπεζας. Χ

Attica BankΔυναμική πορεία με αυξημένη οργανική κερδοφορία

Προχωρά προς αύξηση κεφαλαίου433 εκατ. ευρώ, για να στηρίξει τις

μικρές και μεσαίες επιχειρήσειςΑλέξανδρος Αντωνόπουλος,διευθύνων σύμβουλος της Attica Bank

επιχειρηματικά νέα εισηγμένωνΧ

ΟΠΑΠΗ μετοχή στην οποία αξίζει να επενδύσει κανείς

«Αναζητάτε μια μετοχή που ενέχει ρίσκο, αλλά που ο καθένας αξί-ζει να επενδύσει σε αυτήν; Σταματήστε να ψάχνετε! Η μετοχήαυτή υπάρχει και δεν είναι άλλη από τον ΟΠΑΠ» επισημαίνει τοΜarketwatch. Η οικονομική ιστοσελίδα κάνει λόγο για μια μετοχήμε ισχυρά θεμελιώδη, τεράστια περιθώρια ανόδου και μεγάλεςπροοπτικές σε ό,τι αφορά τη μερισματική πολιτική. Για το α’ τρίμηνο του 2015, ο ΟΠΑΠ ανακοίνωσε ισχυρή αύξησημεγεθών, ξεπερνώντας κατά πολύ τις εκτιμήσεις των αναλυτών.

Δίνει μάχη για να ξεπεράσει την αβεβαιότητα που πλήττει την ελ-ληνική οικονομία μέσω της λειτουργίας νέων παιγνίων, καθώς καιμέσω των συντονισμένων προσπαθειών για τον περιορισμό τουκόστους. Ωστόσο, η μετοχή του ΟΠΑΠ δέχθηκε μεγάλες πιέσεις στη σκιάτης όξυνσης της ελληνικής κρίσης. Όπως επισημαίνει το Market-watch, μέσα σε ένα τέτοιο περιβάλλον, η πιο προφανής επενδυ-τική επιλογή από την Ελλάδα για τους ξένους επενδυτές είναι οΟΠΑΠ, καθώς κατά την τελευταία δεκαετία, ανακοινώνει ταμει-ακές ροές γύρω στα 569 εκατ. δολ. σε ετήσια βάση. Εάν η οικονομία ανακάμψει, ο ΟΠΑΠ θα κινηθεί ανοδικά, δεδομέ-νου του ισχυρού ισολογισμού του, που χαρακτηρίζεται από με-τριοπαθή επίπεδα χρέους και ικανοποιητικά επίπεδαρευστότητας.Σύσταση “buy” και τιμή-στόχο στα 12,50 ευρώ δίnει για τη μετοχήτου ΟΠΑΠ η Εurobank Equities. Όπως τονίζει, η μετοχή διαπραγ-ματεύεται σε μεγάλο discount έναντι των ανταγωνιστών της, λόγωτου αυξημένου ρίσκου για την Ελλάδα. Η εταιρεία παρουσίασε καθαρά κέρδη 58,1 εκατ. στο α’ τρίμηνοτου έτους, έναντι 49,7 εκατ. την αντίστοιχη περίοδο του 2014 (αύ-ξηση 16,9%). Οι πωλήσεις ανήλθαν σε 1.118,2 εκατ. (αύ-ξηση15,8%), σημειώνοντας ενίσχυση για 7ο διαδοχικό τρίμηνο.Οι πωλήσεις των παιχνιδιών αθλητικού στοιχηματισμού αυξήθη-καν κατά 6,2%, στα 419,8 εκατ. Οι πωλήσεις του «Πάμε Στοίχημα»παρουσίασαν αύξηση κατά 7,8%, ενισχυμένες για 7ο συνεχόμενοτρίμηνο, ως αποτέλεσμα κυρίως του live betting, το οποίο ενισχύ-θηκε περαιτέρω στο τρέχον τρίμηνο.Τα έσοδα από τα αριθμολαχεία αυξήθηκαν κατά 2,8%, στα 585,8εκατ. Τα έσοδα από το KINO διαμορφώθηκαν στα 506,3 εκατ.,υψηλότερα κατά 1,2% σε ετήσια βάση, επιστρέφοντας σε θετικήπορεία για πρώτη φορά μετά το λανσάρισμα του «Σκρατς».

MIGΜετά από έξι συναπτά έτη, ο όμιλος κατέ-γραψε κέρδη 15,5 εκατ. ευρώ σε επίπεδοτων ενοποιημένων λειτουργικών αποτελε-σμάτων προ φόρων, τόκων και αποσβέ-σεων (EBITDA), και οφείλεται στησημαντική βελτίωση των αποτελεσμάτωντων θυγατρικών Vivartia και Attica. Παράλ-ληλα, οι ενοποιημένες πωλήσεις του ομί-λου κατέγραψαν αύξηση 12 εκατ., ή 4,6%ετησίως, και ανήλθαν στα 269,2 εκατ.,παρά τις συνεχιζόμενες αντιξοότητεςστους περισσότερους κλάδους της ελλη-νικής οικονομίας. Τα ενοποιημένα αποτε-λέσματα, μετά από φόρους καιδικαιώματα μειοψηφίας, του ομίλου ανήλ-θαν σε ζημία 39,5 εκατ., έναντι ζημίας51,7 εκατ. το α’ τρίμηνο του 2014. Η Κα-θαρή Εσωτερική Αξία (NAV) της εταιρείαςτην 31.03.2015 ανήλθε στα 911 εκατ.,

ποσό που αντιστοιχεί σε 0,97 ευρώ ανάμετοχή. Τα ταμειακά διαθέσιμα του ομί-λου, περιλαμβανομένων και των δεσμευ-μένων καταθέσεων, ανήλθαν στα 110εκατ. ευρώ. Οι ενοποιημένες δανειακέςυποχρεώσεις του την 31.03.2015 μειώθη-καν κατά 7 εκατ., έναντι της 31.12.2014,στα 1,74 δισ. ευρώ.

ΔΕΗΣτα 55,7 εκατ. υποχώρησαν τα καθαράκέρδη το α’ τρίμηνο του 2015 της ΔΕΗ,έναντι 81,3 εκατ. ευρώ. Τα EBITDA αυξή-θηκαν κατά 4,5 εκατ. και διαμορφώθηκανστα 313,9 εκατ., ενώ ο κύκλος εργασιώναυξήθηκε κατά 4% στα 1,548 δισ. από1,488 δισ. πέρσι. Όπως αναφέρει η ΔΕΗ,η αύξηση των κερδών προ τόκων, φόρωνκαι αποσβέσεων το α’ τρίμηνο του 2015έναντι του α’ τριμήνου του 2014 είναι με-

γαλύτερη, αν ληφθεί υπόψη το γεγονόςότι στα αποτελέσματα του α’ τριμήνου2014 περιλαμβάνεται εφάπαξ θετική επί-πτωση ύψους 23,2 εκατ. ευρώ από τηναναδρομική εφαρμογή της έκπτωσηςστην τιμή του φυσικού αερίου για το β’εξάμηνο του 2013.

ΕΛΠΕΤα οικονομικά μεγέθη του α’ τριμήνουτων ΕΛΠΕ ήταν θετικά, λόγω των ισχυρώνδιεθνών περιθωρίων διύλισης αλλά καιτων υψηλών εξαγωγών. Τα κέρδη ανήλ-θαν στα 55 εκατ., έναντι ζημιών 18 εκατ.στο αντίστοιχο περσινό διάστημα, με ταEBITDA να διαμορφώνονται στα 205εκατ., κυρίως λόγω των επιδόσεων τουκλάδου διύλισης. Ο καθαρός δανεισμόςανήλθε στα 2,1 δισ., μειωμένος σε σχέσημε πέρσι, ενώ ο δείκτης μόχλευσης δια-

ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΙΣΗΓΜΕΝΩΝ 2014 ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΙΣΗΓΜΕΝΩΝ 2014 ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΙΣΗΓΜΕΝΩΝ 2014 ΑΠΟΤΕ

ΧΡΗΜΑ 25

26 Ιούνιος 2015

ΜυτιληναίοςΗ εξωστρέφεια έφερε αύξηση κερδών 50%

Ισχυρή αύξηση κερδοφορίας πέτυχε στο α’ τρίμηνο ο Όμιλος Μυ-τιληναίου, με βασικό άξονα στρατηγικής την εξωστρέφεια, ως αν-τίβαρο στο αρνητικό εγχώριο περιβάλλον. Στο τρίμηνο άλλωστε επιτεύχθηκε σημαντική αύξηση κερδοφο-ρίας του τομέα μεταλλουργίας, που αποτέλεσε τον βασικό μοχλόγια τη βελτίωση των οικονομικών επιδόσεων του ομίλου. Ισχυράαποτελέσματα πέτυχε και η ΜΕΤΚΑ, με υψηλά λειτουργικά περι-θώρια.Παράλληλα, καταγράφηκε αύξηση της παραγωγής ηλεκτρικήςενέργειας από τις μονάδες του ομίλου κατά 11,6% σε καθεστώςπαρατεταμένης αβεβαιότητας σχετικά με το ρυθμιστικό πλαίσιο. Οκύκλος εργασιών διαμορφώθηκε στα 320,6 εκατ., έναντι των343,3 εκατ. την αντίστοιχη περίοδο του 2014 (μείωση 6,6%). Ταλειτουργικά κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA)ανήλθαν σε 74,7 εκατ., από 67,7 εκατ. το α’ τρίμηνο του 2014 (αύ-ξηση 10,4%), ενώ τα καθαρά κέρδη, μετά από φόρους και δικαιώ-ματα μειοψηφίας, διαμορφώθηκαν σε 22,8 εκατ., έναντι 15,2 εκατ.το προηγούμενο έτος, παρουσιάζοντας αύξηση 49,7%.Ο τομέας μεταλλουργίας και μεταλλείων παρουσίασε την ισχυρό-τερη επίδοση σε σύγκριση με το προηγούμενο έτος. Συγκεκρι-μένα, κατέγραψε κύκλο εργασιών 139,7 εκατ., έναντι 96,3 εκατ. το2014, παρουσιάζοντας αύξηση κατά 45%. Τα κέρδη προ φόρων,τόκων και αποσβέσεων (EBITDA) ανήλθαν σε 33,1 εκατ. ευρώ,έναντι 8,8 εκατ. ευρώ την αντίστοιχη περίοδο του 2014, καταγρά-φοντας επίσης σημαντική αύξηση, η οποία αποτυπώνει πρωτί-στως την επιτυχημένη ολοκλήρωση της στρατηγικής για τη

δραστική μείωση του κόστους και τη διασφάλιση της διεθνούς αν-ταγωνιστικότητας της Αλουμίνιον της Ελλάδος. Το α’ τρίμηνο του 2015, σημειώθηκαν υψηλές τιμές πώλησης με-τάλλου και αλουμίνας, πολύ πιο ισχυρή ισοτιμία δολαρίου ΗΠΑ-ευρώ και μείωση των τιμών πετρελαίου-φυσικού αερίου.

Folli FollieΔυναμικό ξεκίνημα το 2015