Ασφαλιστική Αγορά Ιούνιος 2013

31

1 η IOYNI ΟΥ 2013, ΦΥΛΛΟ 431, ΜΗΝΙΑΙΑ ΟΙΚΟΝΟΜΙΚΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΠΙΘΕΩΡΗΣΗ ΛΖ' ΧΡΟΝΟΣ, 6 ευρώ, www.aagora.gr English Supplement ΜΑ∆ΙΚΕΣ το παράδειγµα της ΣΦΑΛΙΣΕΙΣ Α

description

Ασφαλιστική Αγορά Ιούνιος 2013

Transcript of Ασφαλιστική Αγορά Ιούνιος 2013

7/18/2019 Ασφαλιστική Αγορά Ιούνιος 2013

http://slidepdf.com/reader/full/-2013-56d6dd9128ceb 1/100

1η IOYNIΟΥ 2013, ΦΥΛΛΟ 431, ΜΗΝΙΑΙΑ ΟΙΚΟΝΟΜΙΚΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΠΙΘΕΩΡΗΣΗ ΛΖ' ΧΡΟΝΟΣ, 6 ευρώ,www.aagora.gr

English Supplement

ΜΑ∆ΙΚΕΣ το παράδειγµα

της

ΣΦΑΛΙΣΕΙΣΑ

7/18/2019 Ασφαλιστική Αγορά Ιούνιος 2013

http://slidepdf.com/reader/full/-2013-56d6dd9128ceb 2/100

7/18/2019 Ασφαλιστική Αγορά Ιούνιος 2013

http://slidepdf.com/reader/full/-2013-56d6dd9128ceb 3/100

7/18/2019 Ασφαλιστική Αγορά Ιούνιος 2013

http://slidepdf.com/reader/full/-2013-56d6dd9128ceb 4/100

431(1η ΙΟΥΝΙΟΥ 2013)

(ΠΕΡΙΕΧΟΜΕΝΑ)

« ΑΣΦΑΛΙΣΤΙΚΗ ΑΓΟΡΑ» ΕΤΟΣ Ι∆ΡΥΣΗΣ 1977

Μέλος: της Ένωσης Ιδιοκτητών Περιοδικού Τύπου,

της FIPP FAEP και της

Presse Internationale des Assurances (P.I.A.)

Ιδιοκτήτης ∆.ΡΟΥΧΩΤΑΣ& ΣΙΑΟ.Ε.

Εκδότης ΑΜΑΛΙΑ ΡΟΥΧΩΤΑ

Σύµβουλος Έκδοσης ∆ΗΜΗΤΡΗΣ ΡΟΥΧΩΤΑΣ

Υπεύθυνη έκδοσης ΜΑΡΙΑ ΡΟΥΧΩΤΑ

Αρχισυντάκτρια ΣΟΥΛΑΚΟΡΜΑ

Συντάκτρια ∆ΗΜΗΤΡΑΚΑΖΑΝΤΖΑ

Art Director ΜΑΡΙΝΑ ΠΕΤΡΟΥΛΑΚΗ

Επεξ. ΦωτογραφίαςΑΝ∆ΡΕΑΣ ΓΙΑΝΝΟΠΟΥΛΟΣ

Λογιστήριο ΝΙΚΟΣΠΑΠΑ∆ΗΜΑΣ

Τµήµα Πωλήσεων/ΣυνδροµώνΤΖΙΝΑ ΖΟΥΓΑΝΕΛΗ

Υπ. MarketingΝΙΚΟΛΕΤΑΠΡΩΤΟΝΟΤΑΡΙΟΥ

Εκτύπωση TYΠΟΣΕΛΛΑΣΓΡΑΦΙΚΕΣΤΕΧΝΕΣ

Κωδ.ΕΛΤΑ 1062

Τιµή τεύχους: a 6

Aτοµική Συνδροµή: a 55

Εταιρική Συνδροµή: a 150Συνδροµή Εξωτερικού: a 180

Ε∆ΡΑ: ∆ιονύσου 126, 151 24 Μαρούσι,

Α.Φ.Μ.: 082314452

Τηλ.: 210−6196879 210−6196942

Fax: 210−6196943

ASFALISTIKI AGORA

Μonthly Economic & Insurance Review

Editor A. ROUCHOTA

126 DIONISSOU Str., 151 24 Maroussi,

Athens − Greece

Annual Subscription: a180

Βιβλιοπωλείο − ΕκδόσειςΑγ. Κωνσταντίνου 43, Μαρούσι,

Τηλ. & Fax: (210) 61.27.719, 61.27.502Yπεύθυνος Βιβλιοπωλείου: Μάκης Ρουχωτάς

e−mail: [email protected]

Για την καθηµερινή

ενηµέρωσή σας επισκεφθείτε

το site της «Α.Α.»

www.aagora.gr

ΕΠΙΤΡΕΠΕΤΑΙ η αναδηµοσίευση κειµένων του περιοδικού ΜΟΝΟΝ µε ονοµαστική αναφορά του τίτλου

ΑΡ. ΦΥΛΛΟΥ:

Ge-mail: [email protected]

GWeekly Aagora Newsletter

G

10. Αυστηρές συστάσεις της ΤτΕ προς τις τράπεζες για την προ-ώθηση ασφαλιστηρίων συµβολαίων.

12. Παραγωγή Ασφαλίστρων α΄ τριµήνου 2013: Αυξοµειώσειςστα ...υπόγεια.

14. Munich Re: Αναµένεται ισχυρή ανάπτυξη της ασφαλιστικήςαγοράς.

16. Υψηλές προσδοκίες από τις επαφές στην Κίνα - H τοπικήασφαλιστική αγορά.

18. Οµαδικές Ασφαλίσεις: Το παράδειγµα της MetLife Alico (Ρε- πορτάζ της ∆ήµητρας Καζάντζα).

28. O κ. Νικόλαος Βελλιάδης, Πρόεδρος & ∆/νων ΣύµβουλοςAIGAION Ασφαλιστική, ∆ΙΕΡΩΤΑΤΑΙ: «Γιατί να υπάρχουν τόσο διαφορετικοί νόµοι;». (Συνέντευξη στη Σούλα Κορµά).

32. Βασιλική ∆ανέλλη-Μυλωνά, Πρόεδρος Ινστιτούτου ΟδικήςΑσφάλειας «Πάνος Μυλωνάς»: «Όλες οι ασφαλιστικές εται- ρείες θα πρέπει να στηρίξουν το έργο µας» (Συνέντευξη

στην Αµαλία Ρουχωτά).36. Ασφαλίσεις αεροπορικών κινδύνων από την HDI-Gerling.38. Τεχνολογικές καινοτοµίες και µέσα κοινωνικής δικτύωσης

στην Ασφάλιση.

Συνέδρια-Ταξίδια-Εκδηλώσεις

42. Interasco: Ταξίδι Πωλήσεων στην Ινδία.44. Συνεταιριστική Ασφαλιστική: Συνέδριο Πωλήσεων στη Βαρ-

κελώνη.46. Generali: Εκδήλωση για το ∆ιοικητικό Προσωπικό.50. ΑΤΕ Ασφαλιστική: Ηµερίδες Εκπαίδευσης για το Εταιρικό ∆ί-

κτυο.

3. Editorial 4. Χωρίς τίτλο 10. Από τη δική µας σκοπιά 52. Ανοιχτή Γραµ-µή µε Μεσίτες & Πράκτορες 54. Νέα από τις εταιρείες 70. Προϊόντα76. Τεχνολογία & Ασφάλιση 78. Αυτοβελτίωση 79. Συµβουλευτική Υπο-στήριξη 80. Βιβλία 82. Σπονδές 86. English Supplement 90. New Mar-kets in New Europe 92. O ΣΥΝήΓΟΡΟΣ επιλέγει 94. Σε πρώτο πρόσωπο...πολιτική αδεία 96. Από το "Περίπτερο".

(ΜΟΝΙΜΕΣ ΣΤΗΛΕΣ)

7/18/2019 Ασφαλιστική Αγορά Ιούνιος 2013

http://slidepdf.com/reader/full/-2013-56d6dd9128ceb 5/100

(IOYNIΟΣ 2013) 3

(ΣΧΟΛΙΟ ΤΟΥ ΜΗΝΑ)

ΗΤράπεζα της Ελλάδος στις 14 Μαΐουε.έ. εξέδωσε εγκύκλιο, την οποίααπηύθυνε στις Τράπεζες, µε αυστη-

ρές συστάσεις για τον τρόπο προώθησης

ασφαλιστηρίων συµβολαίων.Λίγες µέρες αργότερα, σε δικαστική αί-θουσα του Πειραιά, εκδικάζεται αγωγήπου αφορά την πώληση ασφαλιστηρίουεφάπαξ καταβολής σε 74χρονο, πάσχοντααπό καρκίνο.Ο 74χρονος “αγοράζει” µηνιαία σύνταξη480 ευρώ, εγγυηµένη για δέκα χρόνια,αλλά ύστερα από δύο χρόνια αποδηµεί.Το ∆ικαστήριο καλείται να αποφανθεί αν ήπώληση ενέχει δόλο ή αµέλεια.Το δυσάρεστο είναι ότι η πράξη συντελέ-στηκε από τραπεζοασφαλιστικό δίκτυο!

Σύγχρονα, συµβαίνει η Ευρωπαϊκή Επι-τροπή, στο αναθεωρηµένο µνηµόνιο, ναπροβλέπει για τις ελληνικές τράπεζες,εκτός των άλλων, ρητά, την αποχή τουςαπό ασφαλιστικές δραστηριότητες µέσωθυγατρικών ασφαλιστικών εταιρειών, τιςοποίες όποιες Τράπεζες διαθέτουν (σ.σ.διαθέτουν και οι τέσσερις συγκεκριµένεςτράπεζες) πρέπει εντός ορισµένου χρόνουνα τις εκχωρήσουν.

Ο τραπεζικός παρεµβατισµός στις Ασφά-λειες, στην πατρίδα µας, τα τελευταία πε-

νήντα χρόνια, ευθέως ή πλαγίως,εφαρµόζοντας το όποιας πατένταςbancassurance, εκρίθη και κατακρίθηκεπολλάκις.Εν τέλει, δεν έβλαψε µόνον την ελληνική

ασφαλιστική αγορά αλλά και την αξιοπι-στία αυτών των ίδιων των Φορέων που τηνάσκησαν, καθ’ ον τρόπον την άσκησαν.

Έβλαψε και το Θεσµό και τους καταναλω-

τές.

Συµµέτοχοι στην ευθύνη και στα αποτελέ-σµατα του τρόπου που άσκησαν οι Τράπε-ζες όλα αυτά τα χρόνια την ασφαλιστικήτους δραστηριότητα ασφαλώς είναι και οιασφαλιστές.

Όχι µόνον δεν έπεισαν για τη διαφορετικό-τητα του αντικειµένου, αλλά µε πρωτερ-

γάτη τον κ. ∆ηµήτρη Κοντοµηνά, πρινδυο-τρεις δεκαετίες, αναµίχθηκαν καιαυτοί, ως µη όφειλαν, µε χρηµατοοικονοµι-κές δραστηριότητες που αποδείχθηκαν κα-ταστροφικές για το Θεσµό, τουςασφαλιστικούς διαµεσολαβητές και τουςκαταναλωτές.

Αυτά, σαν συµπεράσµατα από τα γεγονότα.Γεγονότα, που δεν είναι, όπως φαίνεται,αρκετά για να διδάξουν και γι’ αυτό πρέπεινα ελπίζουµε στη διατύπωση ρυθµιστικώνκανόνων, για να µην επαναλαµβάνονται οιβλαβερές συνέπειες της µικτής τραπεζοα-σφαλιστικής δραστηριότητας.

Και να σκεφτεί κανείς ότι, παραλίγο,ύστερα από τις πρόσφατες εκλογές στην

Ένωση Ασφαλιστικών Εταιρειών Ελλάδος,να είχαµε Πρόεδρο έναν πρωτοκλασάτοΤραπεζίτη!

Ήταν µια ακόµη ατυχής πρόταση ασφαλι-στή!

Τραπεζικός

παρεµβα τισµός

σ τις Ασφά λειες

7/18/2019 Ασφαλιστική Αγορά Ιούνιος 2013

http://slidepdf.com/reader/full/-2013-56d6dd9128ceb 6/100

4 (ΙΟΥΝΙΟΣ 2013)

t Η Γ ηραιά σε αναζήτηση…Τ ι κι αν µετρήσεις πιστοποιούν ότιόλο και περισσότεροι Ευρωπαί οιπολί τες αίρουν την εµπιστοσύνητους στην Ενωµένη Ευρώπη;Τι κι αν γραφικοί, ίσως και σοβαροί,πο

λιτικοί δηλώνουν αποφασισµένοινα επιστρέψουν σε εθνικά νοµί-σµατα, εγκαταλείποντας το Ευρώ;Τ ι κι αν Κράτη, όπως η Μεγάλη Βρε-τανία, ετοιµάζονται για δηµοψηφί-σµατα, από τα οποία θα κριθεί ηπαραµονή τους στην Ευρωπαϊκή

Ένωση;Τι κι αν ο Πρόεδρος των ΗΠΑ, κ.Οµπάµα, συµβουλεύει για τη δια-τήρηση της Ενωµένης Ευρώπης;Η Ενωµένη Ευρώπη των είκοσι επτάκρατών-µελών κλυδωνίζ εται.Φυσικά, υπάρχουν ακόµη και Χώ-

ρες που θέλουν τώρα, υπό τις πα-ρούσες συνθήκες, να ενταχθούνστην Ευρωπαϊ κή Ένωση.Με κορωνίδα στο στέµµα της τηνανεργία –30.000.000 πολίτες του-λάχιστον το 2013–, η Ευρωπαϊ κή

Ένωση συζ ητά για την τραπεζ ικήενοποί ηση…!Οι σκέψεις για δηµιουργία Οµο-σπονδίας αναπτύσσονται σε διάφο-ρα Forum και συζ ητιούνται επιφυ-λακτικά.Εξακολουθεί να ανακοινώνεται, και

µάλιστα καθηµερινά, η ισοτιµία Ευ-ρώ-∆ολαρίου, για να τροφοδοτεί σενάρια.Βρυξέλες ή Βερολίνο;Βορράς ή Νότος;Ευρωκοινοβούλιο ή ΕυρωπαϊκήΤ ράπεζ α;Πρόεδρος ή Καγκελάριος;Champions League ή τοπικό πρω-τάθληµα;

∆.Ρ.

(ΧΩΡΙΣ ΤΙΤΛΟ)

t Αν και επί του θέµατος αναφερ-θήκαµε από τη συγκεκριµένη στή-λη στο προηγούµενο τεύχος της«Α.Α.» (σελ. 11), πάντοτε σεβόµε-νοι την επικοινωνιακή ευθύνη τηςσυγκεκριµένης εταιρείας, µε χαράµπορούµε να αναφερθούµε σήµε-ρα και πάλιν στην Ατλαντική Ένω-ση.

Όπως ανακοινώθηκε σχετικά, κο-ρυφαία στελέχη της Baloise επι-σκέφθηκαν την Ατλαντική Ένωση,

γεγονός που συνιστά διεθνή επι-βράβευση της Εταιρείας, καθώςστόχος της επίσκεψης ήταν η ενη-µέρωση για τις µεθόδους που χρη-

σιµοποιεί η διοίκηση της Ατλαντι-κής Ένωσης, που την αναδεικνύ-ουν κερδοφόρα εταιρεία του Οµί-λου Baloise.Πιο συγκεκριµένα, την Ατλαντική

Ένωση επισκέφθηκαν, στο διήµερο7 και 8 Μαΐου 2013, στελέχη τηςBaloise Group (µέτοχος της Εται-ρείας), µε επικεφαλής τον κ. PeterZutter, υπεύθυνο διεθνών δραστη-ριοτήτων του οµίλου της Baloise.Στην αποστολή συµµετείχαν επί-

σης οι κ.κ. Otman Bodner, CEO τηςBaloise Αυστρίας, και RomainBraas, CEO της Baloise Λουξεµ-βούργου.Πρόκειται για µια πολύ σηµαντικήστιγµή και για την Ατλαντική Ένω-ση αλλά και για την ελληνικήασφαλιστική αγορά, που µέσαστους κόλπους της έχει παράδειγ-µα προς µίµηση για µεγάλες χώρεςκαι αγορές, από µια Ελλάδα πουασφυκτιά στην οικονοµική κρίση.Ο ∆/νων Σύµβουλος και Γεν.∆/ντής της Εταιρείας, κ. ΓιάννηςΛαπατάς, δήλωσε ότι η παρουσίατων στελεχών της Baloise αποτελεί

τιµή για την Ατλαντική Ένωσηαλλά και αναγνώριση των προσπα-θειών των ανθρώπων της, σε µιαπερίοδο από τις δυσκολότερεςτου ασφαλιστικού κλάδου.Η ανταλλαγή επισκέψεων µεταξύστελεχών του οµίλου Baloiseκαι της Ατλαντικής Ένωσης θασυνεχιστούν στο µέλλον, µεστόχο την περαιτέρω σύσφιξητων σχέσεων µεταξύ των δυοεταιρειών.

t Υπουργείο Οικονοµικών προςΕΕΑ: Απευθυνθείτε στη ∆ΕΙΑ γιατο θέµα της ΑσπίςΑυτή ήταν, επιγραµµατικά, η απά-ντηση του Υπουργείου Οικονοµι-κών στο Επαγγελµατικό Επιµελη-τήριο Αθηνών, το οποίο µε επιστο-λές του στις 27/2/2013 και27/3/2013 ζητούσε την παρέµβα-ση του Υπουργείου, ώστε να δο-

θεί µία λύση στα χρονίζοντα προ-βλήµατα που προκάλεσε η ανά-κληση αδείας, τόσο της Ασπίς όσοκαι της Commercial Value.Πιο συγκεκριµένα, ο Γενικός∆/ντής, κ. Κ. Μασούρας, που υπο-

γράφει το απαντητικό έγγραφο µεηµεροµηνία 29/4/2013, σηµειώ-νει: «…για το θέµα που θίγετε αρ- µόδια είναι η ∆ΕΙΑ της Τράπεζας

της Ελλάδος, στην οποία πρέπει να απευθυνθείτε προκειµένου να προβεί σε σχετική εισήγηση προς το Υπουργείο Οικονοµικών για τις ενδεχόµενες περαιτέρω νοµοθε- τικές µας ενέργειες».(Μπορείτε να δείτε ολόκληρη την επιστολή του ΥπΟικ και τις επιστο- λές του ΕΕΑ στην ιστοσελίδα της «Α.Α.»).

Φωτογραφικό στιγµιότυποαπό την επίσκεψη των στελεχών της Baloise.

7/18/2019 Ασφαλιστική Αγορά Ιούνιος 2013

http://slidepdf.com/reader/full/-2013-56d6dd9128ceb 7/100

t Αποτελεί συ νήθη και κοι νή

πρακτική στις ασφαλιστικές εται-

ρείες, να προσφέρουν εκπτωτικά

τιµολόγια σε συ γκεκριµένα πρα-

κτορεία και µεσιτικά γραφεία µε

τα οποία συ νεργάζο νται.

Η πρόσβαση σε εκπτωτικά τιµολό-

για εξαρτάται, συ νήθως, από τη

διαπραγµάτευση της συ νεργασίας

µεταξύ ασφαλιστικής εταιρείας

και διαµεσολαβητή και, ως επί το

πλείστο ν, δί νεται σε γραφεία µε

αξιόλο γο –για τη ν ασφαλιστική

εταιρεία– ό γκο παρα γω γής ασφα-

λίστρω ν. Η εξελι γµέ νη τάση της

πρακτικής αυτής, ωστόσο, εί ναι –

πά ντα κατά τη ν άποψή µας– ε ντυ-

πωσιακή. Πλέο ν, υπάρχου ν ασφα-

λιστικές εταιρείες που προσφέ-

ρου ν επιπλέο ν τιµολο γιακά κίνη-

τρα σε συ νερ γάτες που θα τους

µεταφέρουν συµβόλαια από συ-

γκεκριµέ νες αντα γω νίστριες εται-

ρείες, οι οποίες και κατονοµάζο-

νται. Οι λόγοι επιλο γής τω ν συ γκεκρι-µένω ν εταιρειώ ν από τις οποίες εί-

ναι επιθυµητή η µεταφορά τω ν

συµβολαίω ν εικάζουµε πως µπο-

ρεί να είναι η συµβατότητα τω ν

προ γραµµάτων µε εκεί να που προ-

σφέρει η εταιρεία που κά νει τη

σχετική έκπτωση, η ποιότητα του

χαρτοφυλακίου συ γκεκριµένω ν

α νταγω νιστικώ ν εταιρειώ ν, κ.λπ.

Σίγουρα, υπάρχει ουσιαστική επι-

χειρηµατολο γία από τη µεριά τω ν

εταιρειώ ν που προτρέπου ν τους

συ νεργάτες τους να τους µεταφέ-ρου ν παρα γω γή από συ γκεκριµέ-

νες εταιρείες και σαφώς αυτό δε ν

είναι πρωτό γ νωρο για τους µεσί-

τες και τους πράκτορες, τουλάχι-

στο ν στις προφορικές διαπραγµα-

τεύσεις τους µε τις ∆ιευθύνσεις

Πωλήσεων.

Η συζήτηση περί νοµιµότητας και

ηθικής, ωστόσο, φαίνεται πως πα-

ραµένει ανοιχτή…

(ΙΟΥΝΙΟΣ 2013) 5

t «Σ ύµ φ ω να µ ε τα σ το ιχ ε ία µ α ς,η σ υν τρ ιπ τι κή π λε ιο ψ η φ ία τ ων α πο - φ ά σ εω ν π ρώ το υ β αθ µ ού σ υµ φ ων ε ί µ ε τη ν εφ α ρµ ο γή τ ου ψ ηφ ι σθ έν το ς ν όµ ου », υπογραµµί ζει το Επικουρι-κό Κεφάλαιο Αυτοκινήτων, σε ανα-κοίνωση που εξέδωσε στις 15Μα ΐου 2013, µε αφορµή δηµοσίευ-µα σχετικά µε τις δικαστικές απο-φάσεις που αφορούν την εφαρµογήτου Ν. 4092/2012.

Επιπρόσθετα, σηµειώνει σχετικάτα εξής: « Έν το νη υ π οσ τή ρ ιξη π ρ ος τις δ ια τά ξε ις το υ ε ν λό γω ν όµ ο υ ε κ - φ ρ άζ ετ αι α πό δ ια κε κ ριµ έ νο υς ε κ- π ρ ο σώ π ου ς τη ς Νο µ ικ ής Ε π ισ τ ήµ ης ,ε ν ώ πρ έ π ε ι ν α ση µ ει ω θ ε ί η α θρ ό α π ρο σ έλευ σ η στ α γρ αφ ε ία το υ Ε π ι- κο υ ρι κο ύ Κε φ αλα ίου δ ικ α ι ού χ ων α π οζ η µίω σ η ς , οι οπ ο ίο ι α πο ζ ηµ ιώ - ν ον τα ι µ ε ο µα λή ρ ο ή, σύ µ φω ν α µε τι ς δ ια τά ξ εις τ ου ν έο υ νό µ ου ».

t Ικανοποίηση για την ανάδειξητου σοβαρού θέµατος της οδικήςασφάλειας και την ενεργοποίηση τουΕθνικού Στρατηγικού Σχεδίου ΟδικήςΑσφάλειας εξέφρασε ο Πρόεδρος της

ΕΑΕΕ, κ. Αλέξανδρος Σαρρηγεωργίου,µε αφορµή τη σύγκληση της ∆ιυπουρ-

γικής Επιτροπής Οδικής Ασφάλειας µεπρωτοβουλία του Προέδρου της ∆η-µοκρατίας, κ. Κάρολου Παπούλια.Παράλληλα, ο Πρόεδρος της ΕΑΕΕ µε-ταφέρει την αµέριστη συµπαράστασητου συνόλου των ασφαλιστικών εται-ρειών στην τόσο σηµαντική εθνικήπροσπάθεια. Εξάλλου, η ενηµέρωση,η πρόληψη και η ανάπτυξη της παιδεί-ας της οδικής ασφάλειας είναι άξονεςστους οποίους δραστηριοποιούνται

επί σειρά ετών πολλές ασφαλιστικέςεταιρείες µεµονωµένα αλλά και συλ-λογικά, µέσω της ΕΑΕΕ.Η ΕΑΕΕ, στο σχετικό δελτίο τύπου πουεξέδωσε, εκφράζει τη δέσµευση ότιθα σταθεί αρωγός στον εθνικό στόχοτης µείωσης κατά 50% έως το 2020των θανατηφόρων τροχαίων ατυχηµά-των. ∆ηλώνει ότι επιθυµεί να συµβά-λει µε κάθε τρόπο στην προσπάθειααυτή, εντός του πλαισίου των δυνατο-τήτων της, µέσω του θεσµικού της ρό-λου, και τίθεται δηµόσια στη διάθεσητης Πολιτείας προς αυτήν την κατεύ-

θυνση.

Το περιοδικό µας χαίρεται για την πρωτοβουλία και τη δηµόσια

δέσµευση που εκφράζει η ΕΑΕΕ.Είναι µια σαφής ένδειξη ότι η

προεδρία Σαρρηγεωργίου τείνει να χαρακτηριστεί από την άµε- ση ανταπόκρισή του στα κοινω-

νικά θέµατα.

t Ο γνωστός ορκωτός ελεγκτής κ. Γρηγοράκος ήταν αυτός που βραβεύτηκε για τη µελέτη του, σχετικά µε το Ενιαίο Λογιστικό Σχέδιο των Ασφαλιστικών Επιχει-ρήσεων, το οποίο κατέστη εν συνεχεία και το αυστηρό πλαίσιο λειτουργίας των ελ-ληνικών ασφαλιστικών εταιρειών, και µάλιστα πολύ νωρίτερα από τις ευρωπαϊκέςρυθµίσεις.

Όπως µας πληροφόρησε ο φανατικός µας αναγνώστης, κ. Νίκος Αδαµαντιάδης(φωτ.) , έπνεαν τότε τα µένεα οι ασφαλιστές εναντίον του κ. Γρηγοράκου, τάχισταόµως του αναγνώρισαν το ορθόν των εκτιµήσεων και των προτάσεών του, καθώςκαι το επωφελές για όσους εφάρµοσαν τις συγκεκριµένες αρχές. ∆.Ρ.

7/18/2019 Ασφαλιστική Αγορά Ιούνιος 2013

http://slidepdf.com/reader/full/-2013-56d6dd9128ceb 8/100

(ΧΩΡΙΣ ΤΙΤΛΟ) (ΧΩΡΙΣ ΤΙΤΛΟ)

A Π Ο

Τ Ο

Φ Ω Τ Ο Γ Ρ Α Φ Ι Κ Ο

Α Ρ Χ Ε Ι Ο Τ

Η Σ

« Α . Α . »

6 (ΙΟΥΝΙΟΣ 2013)

t «Την από κοινού πρ όθεση για εν ίσχυση τ ης συ- νεργασίας µεταξύ ασφαλισ τικών επιχειρήσεων και δια- µεσολαβητών, πρ ος ό φε λος του θεσµού της Ασφάλι- σης» εξέφρασαν οι εκπρόσωποι της Ένωσης Ασφαλι-στικών Εταιρειών Ελλάδος και της Ένωσης Ασφαλιστι-κών ∆ιαµεσολαβητών Ελλάδος, σε συνάντηση πουπραγµατοποιήθηκε στις 10 Μαΐου, στα γραφεία της ΕΑ-

ΕΕ. Όπως επισηµαίνεται στο δελτίο τύπου που εξέδωσε ηΕΑΕΕ, «στόχος της συνάντησης, η οποία πραγµατοποιή- θηκε σε συναινετικό κλίµα διαλόγου, ήταν η ανταλλαγή απόψεων πάνω σε σηµαντικά και επίκαιρα ζητήµατα που αφορούν τη λειτουργία της ασφαλιστικής αγοράς και άπτονται της ασφαλιστικής διαµεσολάβησης».Ο Πρόεδρος της ΕΑΕΕ, κ. Α. Σαρρηγεωργίου, δήλωσεπως τα θέµατα των ασφαλιστικών διαµεσολαβητών εί-ναι ψηλά στη λίστα προτεραιοτήτων της ΕΑΕΕ και τόνι-σε πως η ενότητα και η στενή συνεργασία όλων των συ-ντελεστών της ασφαλιστικής αγοράς είναι βασικέςπροϋποθέσεις για την ανάπτυξη του θεσµού της Ασφά-λισης στην Ελλάδα.«Οι παριστάµενοι», όπως αναφέρεται εν κατακλείδι

από πλευράς ΕΑΕΕ, «συµφώνησαν να επαναλάβουν ανάλογες συναντήσεις, προκειµένου να συζητήσουν διεξοδικά τα θέµατα κοινού ενδιαφέροντος και να εξε- τάσουν την ανάληψη πρωτοβουλιών και κοινών δράσε- ων, µε στόχο την ανάπτυξη και την ενίσχυση της αξιο- πιστίας και εξωστρέφειας της ασφαλιστικής αγοράς».Στο αντίστοιχο δελτίο τύπου που εξέδωσε η ΕΑ∆Ε ανα-φέρεται ότι «σε κλίµα συναινετικό επιχειρήθηκε να ανοιχθεί ένας γόνιµος και ουσιαστικός διάλογος» επίτων ακόλουθων θεµάτων:G της αναγνώρισης του ρόλου των ∆ικτύων ∆ιαµεσο-

λάβησης.

G της ανάγκης ελέγχου και εποπτείας των πωλήσεωνµέσω internet και Τραπεζών.

G των καταχρηστικών καταγγελιών συµβάσεων και τηςανάγκης προσδιορισµού του «ουσιώδους λόγου».

G της εξεύρεσης κοινών δράσεων, που θα συµβάλουνστην αναβάθµιση της αξιοπιστίας της αγοράς.

G της διαφάνειας στους όρους των ασφαλιστηρίωνσυµβολαίων, µέσω κοινής και αδιαπραγµάτευτηςερµηνείας τους.

G των ανασφάλιστων οχηµάτων, των πλαστών συµβο-λαίων, της ανέλεγκτης εγκατάστασης διαφόρων ΕΠΥ και, τέλος, των πελατολογίων των διαµεσολαβητώνκαι της σύνδεσής τους µε την είσπραξη ασφαλί-στρων.

Σύµφωνα µε την ΕΑ∆Ε, «διαπιστώθηκε σε πολλά ση- µεία κοινός προβληµατισµός και σύγκλιση απόψεων,και αναγνωρίστηκε η ανάγκη αποτελεσµατικής αντιµε- τώπισης αυτών, προς όφελος της διαφάνειας, της προ- στασίας του καταναλωτή και εν τέλει της αναβάθµισης της αξιοπιστίας του θεσµού της ασφάλισης».Στη συνάντηση συµµετείχαν, εκ µέρους της ΕΑ∆Ε, οικ.κ. Αλέξανδρος Ραφαηλίδης, Γεώργιος Καραβίας, ∆η-µήτριος Γαβαλάκης, Ελένη Γρυπάρη, Όλγα Νικολαΐδουκαι ∆ήµητρα Λύχρου, και εκ µέρους της ΕΑΕΕ, οι κ.κ.Αλέξανδρος Σαρρηγεωργίου, Ιωάννης Λαπατάς, Μαρ- γαρίτα Αντωνάκη και Εύα Βαρουχάκη.

19 Μαΐου 2001 – Από δεξιά , διακρίνονται οι Ι. Κουκιάδης(Ευρωβουλευτής) , Θ. Πανταλάκης (Πρόεδρος Ε θ ν ικ ή ς Α σ φ α λ ισ τ ικ ή ς ) , Χρ. Πρωτόπαππας (Υφυπουργός Εργασίας),Κ. Φιλίππου (Γ εν. ∆/ ντής Ε θ ν ικ ή ς Α σ φ α λ ισ τ ικ ή ς ), Λ. Τζόλ- δος ( Αναπλ. Γ εν. ∆/ ντής Ε θ ν ικ ή ς Α σ φ α λ ισ τ ικ ή ς ), Κ. Παρα- βάντης ( Αναπλ. Γ εν. ∆/ ντής Ε θ ν ικ ή ς Α σ φ α λ ισ τ ικ ή ς ).

Έφυγε κα ι ο Λάζαρος Εφραίµογλου , λίγο πρ ιν το Πά

σχα.

Στη φωτ. , πρώτος από αρ ιστερά , µε τον αείµνηστο Λ

ευτέ-

ρη Βερυβάκη , τον καθηγητή Α ιµ. Ζαχαρέα κα ι το ∆. Ρου -

χωτά , σε εκδήλωση της «Α.Α.» , το 199 1.

1995 – Στιγµιότυπο από τη συνάντηση της διοίκησης της

Αγροτικής Ασφαλιστικής µε τον Υπουργό Γεωργίας , Φυσι-

κών Πόρων και Περιβάλλοντος της Κύπρου Κ. Πετρίδη.

Αριστερά , διακρίνονται ο Αναπλ. ∆/νων Σύµβουλος της

Εταιρείας Α. Ρούπας, και τα µέλη του ∆.Σ.: Α. Καραµπάτσας

και Α. Τσούµας. ∆εξιά , ο ∆/ντής της ∆/νσης Ασφαλειών

Περιουσίας Ι. Χατζηιωσήφ , ο Πρόεδρος του Συλλόγου Ερ -

γαζοµένων Γ. Συκαµιάς και το µέλος του ∆.Σ. Μ. Φωκιανός.

Μάριος Ραφαήλ , ∆ηµήτρης Κοντοµηνάς.Περιµένουµε από το νέο Πρόεδρο του ΕΙΑΣ , καθηγητήΜιλτιάδη Νεκτάριο , να πράξει ό ,τι έχουν παραλείψει άλ- λοι για πολλά χρόνια. Ο οµότιµος καθηγητής ΜάριοςΡαφαήλ επιτέλεσε έργο και προσέφερε το Κύρος πουτο ΕΙΑΣ διεκδικούσε.

Ας τιµήσουµε , για να τιµηθούµε!

22 Σεπτεµβρίου2000 – Ο Κώστας Φι-

λίππου και ο Βαγγέ- λης Τριανταφύλλου ,

όταν ηγούντο τηςΕ θ ν ικ ή ς

Α σ φ α λ ισ τ ικ ή ς .

7/18/2019 Ασφαλιστική Αγορά Ιούνιος 2013

http://slidepdf.com/reader/full/-2013-56d6dd9128ceb 9/100

t Το 8ο συνέδριο του ιβηρικού καιλατινοαµερικανικού τµήµατος (CILA)της Παγκόσµιας Ένωσης Ασφαλιστι-κής Επιστήµης (AIDA World) έλαβεχώρα στη Λισσαβόνα, από τις 7 έωςτις 10 Μαΐου, στο πολιτιστικό κέντροτου ιδρύµατος Gulbenkian. Φιλοξε-

νών φορέας ήταν η Εθνική ΈνωσηΑσφαλιστικής Επιστήµης της Πορτο-

γαλίας (AIDA Portugal).Την πρώτη µέρα του Συνεδρίου πραγ-µατοποιήθηκε η συνεδρίαση τηςεκτελεστικής επιτροπής της AIDAWorld µε διάφορα επίκαιρα θέµατα.Ακολούθησε η συνεδρίαση του ∆.Σ.της AIDA World, όπου µεταξύ άλλωνσυζητήθηκε και η έκθεση σχετικά µετην οργάνωση ARIAS, η οποία εξειδι-κεύεται σε διαιτησίες, σε ασφαλιστι-κά και αντασφαλιστικά θέµατα.Στις 8 Μαΐου συνεδρίασαν οι οµάδεςεργασίας της AIDA World, µεταξύ τωνοποίων η οµάδα εργασίας για την

κλιµατική αλλαγή, την ασφαλιστικήυποκατάσταση, καθώς επίσης για τηνπροστασία του καταναλωτή και τηνεπίλυση των διαφορών, για τηνασφάλιση των µεταφορών, για τηνκρατική εποπτεία, την αντασφάλιση,την ασφάλιση αυτοκινήτων, την

ασφάλιση προσώπων και συντάξεων,καθώς και τη διανοµή ασφαλιστικώνπροϊόντων, πρόεδρος της οποίας εί-ναι ο καθηγητής κ. Ιωάννης Ρόκας.Την ίδια ηµέρα, συνεδρίασε η εκτε-λεστική επιτροπή της υποοµάδος γιατην Ευρώπη (AIDA Europe). Ακολού-θησε δεξίωση και οµιλία της υπουρ-

γού ∆ικαιοσύνης της Πορτογαλίας,κας Paula Teixeira da Cruz.Στις σύγχρονες αίθουσες του πολιτι-στικού κέντρου, παραβρέθηκαν προ-σωπικότητες από την Πορτογαλία,την Ισπανία και από όλες σχεδόν τιςχώρες της Λατινικής Αµερικής. Οι µε-ταφράσεις είχαν χρηµατοδοτηθεί

από σπόνσορες, δικηγορικά γρα-φεία, ασφαλιστικές εταιρείες καιbrokers, όπως AXA, Generali καιAON .Στις 9 και 10 Μαΐου έλαβε χώρα τοσυνέδριο της CILA, µε µεγάλη συµµε-τοχή οµιλητών από τις χώρες της Ιβη-

ρικής και της Λατινικής Αµερικής. Ιδι-αίτερη εντύπωση δηµιούργησε η µε-

γάλη προοπτική της ασφάλισης στηΛατινική Αµερική και οι εντυπωσια-κές επιδόσεις της Βραζιλίας. Το συ-νέδριο έκλεισε µε οµιλία και χαιρετι-σµό του προέδρου της AIDA Πορτο-

γαλίας, κ. Pedro Pais de Vasconcelos.Σηµειώνεται ότι η µεθεπόµενη συνε-δρίαση του ∆.Σ. της AIDA World θαπραγµατοποιηθεί στην Αθήνα, τοΜάιο του 2014, όπου ταυτόχρονα θαπραγµατοποιηθεί το συνέδριο τηςελληνικής AIDA και οι συνεδριάσειςτων οµάδων εργασίας της AIDAWorld.

t Η Ευρωπαϊκή Αρχή Ασφαλίσε-

ω ν και Επαγγελµατικών Συντάξεω ν

( EIOPA ) απηύθυ νε πρόσφατα Πρό-

σκληση Εκδήλωσης Ε νδιαφέροντος

για τη δηµιουρ γία τω ν δύο Οµάδω ν

Ε νδιαφερόµε νω ν Μερώ ν της EIOPA,

της Οµάδας Ασφαλιστώ ν και Α ντα-

σφαλιστώ ν ( IRSG ) και της Οµάδας

Ε νδιαφερόµε νω ν Μερώ ν Επαγ γελ-

µατικώ ν Συ ντάξεω ν ( OPSG). Η προ-θεσµία για τη δηµιουρ γία τω ν οµά-

δω ν λή γει σε διάστηµα λί γω ν µη-

νώ ν.Οι οµάδες ε νδιαφερόµε νω ν µερώ ν

θα συσταθού ν, για να διευκολυ νθεί

η διαβούλευση σε θέµατα που σχε-

τίζο νται µε τα καθήκο ντα της

EIOPA. Τα µέλη της Οµάδας για τις Ασφαλί-

σεις και τις Αντασφαλίσεις ( IRSG ),

30 στο σύνολο, θα εί ναι άτοµα που

θα διοριστού ν προκειµένου να εκ-

προσωπήσου ν, στη σωστή α ναλο- γία, ασφαλιστικές και α ντασφαλι-

στικές επιχειρήσεις και ασφαλιστι-

κούς διαµεσολαβητές που δραστη-

ριοποιού νται στη ν Ευρωπαϊκή Έ νω-

ση, ερ γαζόµενους σε ασφαλιστικές

εταιρείες, κατα ναλωτές, χρήστες

υπηρεσιών ασφάλισης και α ντα-

σφάλισης, εκπροσώπους µικροµε-

σαίω ν επιχειρήσεω ν και σχετικώ ν

επα γ γελµατικώ ν ενώσεω ν. Τουλάχι-

στο ν πέ ντε από τα µέλη της Οµάδας

θα είναι ανεξάρτητοι, διακεκριµέ-

νοι πα νεπιστηµιακοί.

Μέλη του OPSG, επίσης 30 στο σύ-

νολο, θα εί ναι άτοµα που θα εκπρο-

σωπού ν α ναλο γικά τα ιδρύµατα που

προσφέρου ν υπηρεσίες επα γγελµα-

τικώ ν συ νταξιοδοτικώ ν παροχώ ν και

λειτουρ γούν στη ν Ε.Ε., οι εκπρόσω-

ποι τω ν ερ γαζοµέ νω ν, οι εκπρόσω-

ποι τω ν δικαιούχω ν, τω ν ΜΜΕ και

τω ν σχετικώ ν επαγ γελµατικώ ν ενώ-σεω ν. Τ ουλάχιστο ν πέ ντε από τα µέ-

λη της θα είναι α νεξάρτητοι διακε-

κριµέ νοι πα νεπιστηµιακοί.

Η επιλο γή τω ν µελώ ν θα ξεκι νήσει

στα τέλη Ιου νίου και θα ολοκληρω-

θεί µε το διορισµό τους το Σεπτέµ-

βρη του 2013. Εφόσο ν τα µέλη απο-

δεχτού ν το διορισµό τους στις Οµά-

δες ε νδιαφερόµε νων µερώ ν, θα α να-

κοι νωθού ν δηµοσίως τα ο νόµατά

τους από τη ν EIOPA. Η πρώτη συ νά-

ντηση τω ν Οµάδω ν θα πρα γµατοποι-

ηθεί το ν Οκτώβριο και θα ακολουθή-

σει, στις 26 Νοεµβρίου, συ νά ντηση

µε το Συµβούλιο Εποπτώ ν της EIOPA.

Σηµειώ νεται ότι η προθεσµία για

τη ν υποβολή των σχετικώ ν αιτήσε-

ω ν εί ναι η 23η Ιουνίου. Περισσότε-

ρες πληροφορίες για τη ν εκδήλωση

ενδιαφέρο ντος βρίσκο νται στη ν

ιστοσελίδα της EIOPA

https:// eiopa .europa.eu/a bou t-

eiopa/organisation/stakeholder-

g r o u ps / s t a ke h o l d e r - g r o u ps -

selection-process-2013/index.html

t Πλήρη ανάλυση των προοπτικώνεξέλιξης στις Ανανεώσιµες Πηγές Ενέρ-γειας, απαντήσεις σε καίρια θέµατα στηδιαχεί ριση των κινδύνων και τα tailor made προϊ όντα της παρουσί ασε η SafeBrokers, στο συνέδριο που διοργάνωσε µεθέµα τις ΑΠΕ, στο Ναυτικό Όµιλο Πειραιά. Στο πρώτο µέρος του συνεδρί ου, οι οµιλη-τές, κ. ∆ηµήτρης ∆ολαψάκης

, Dr . ΣάββαςΣεϊµανίδης, Γεν. ∆/ντής της Networ kConsulting Gr oup, Stefan Sebald, Senior Underwriter της Gothaer , T homasSchindler , Claims Risk Eng ineer τηςGothaer, Christoph Harden, Loss Adjuster της Schaden Suppor t GmbH, αναφέρθη-καν εκτενώς στα σχέδια ανάπτυξης τωνΑΠΕ στην Ελλάδα και στη διαχεί ριση τωνκινδύνων τους.Στο δεύτερο µέρος, παρουσιάστηκαν απότον κ. Στέλιο Ασσαριώτη, Πρόεδρο τηςSaf e Br oker s S.A., και τον κ. HelgeNeumann, της Leue & Nill, οι λύσεις που

προσφέρονται, ως αποτέλεσµα της συνερ-γασίας των δύο εταιρειών, µε tailor madeασφαλιστικά προϊόντα. Τ ο συνέδριο έκλεισε µε την οµιλία του κ.Ιωάννη Κλοκίδη, Γ εν. ∆/ντή της ProbankLeasing, ο οποί ος αναφέρθηκε στις µεθό-δους χρηµατοδότησης των ΑΠΕ µέσω τουτραπεζικού συστήµατος, και την οµιλίατου κ. Ορέστη Μί λλα, Investment Dir ector της NBGI Pr ivate Equity, ο οποί ος µε τησειρά του αναφέρθηκε στις επενδυτικέςπροοπτικές της αγοράς.

(ΙΟΥΝΙΟΣ 2013) 7

7/18/2019 Ασφαλιστική Αγορά Ιούνιος 2013

http://slidepdf.com/reader/full/-2013-56d6dd9128ceb 10/100

8 (ΙΟΥΝΙΟΣ 2013)

(ΧΩΡΙΣ ΤΙΤΛΟ)

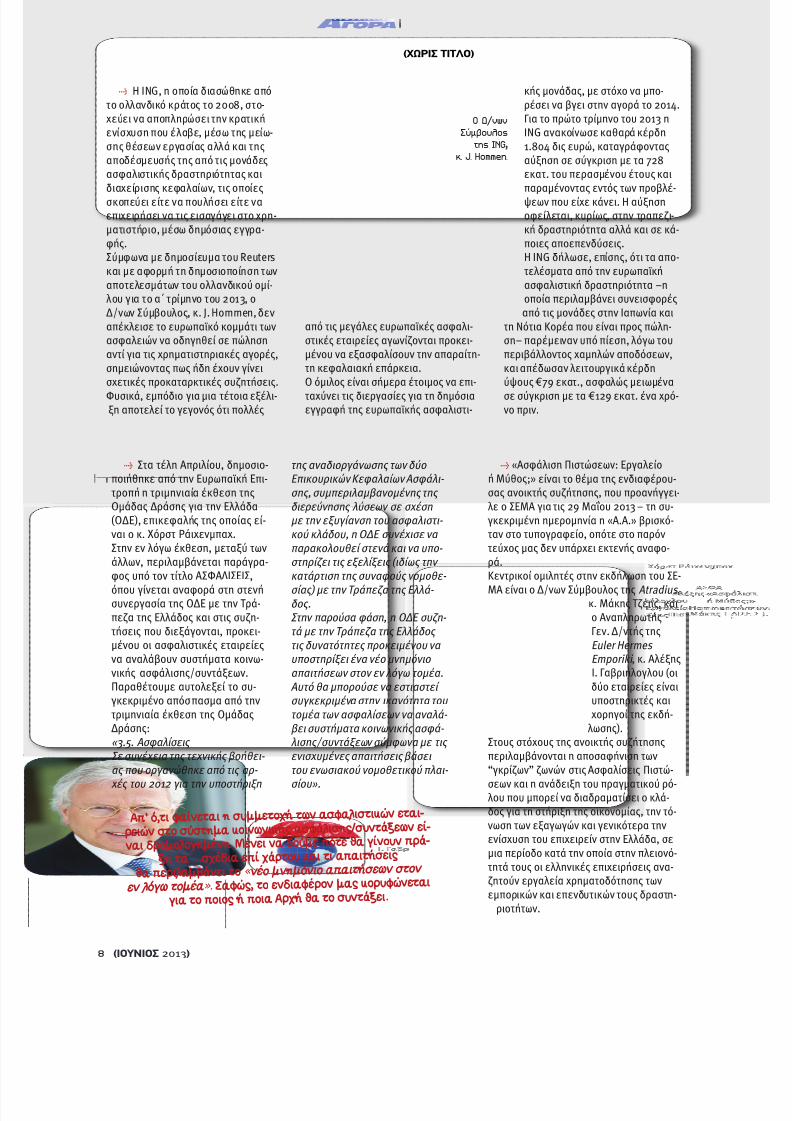

t Η ING, η οποία διασώθηκε απότο ολλανδικό κράτος το 2008, στο-χεύει να αποπληρώσει την κρατικήενίσχυση που έλαβε, µέσω της µείω-σης θέσεων εργασίας αλλά και τηςαποδέσµευσής της από τις µονάδεςασφαλιστικής δραστηριότητας και

διαχείρισης κεφαλαίων, τις οποίεςσκοπεύει είτε να πουλήσει είτε ναεπιχειρήσει να τις εισαγάγει στο χρη-µατιστήριο, µέσω δηµόσιας εγγρα-φής.Σύµφωνα µε δηµοσίευµα του Reutersκαι µε αφορµή τη δηµοσιοποίηση τωναποτελεσµάτων του ολλανδικού οµί-λου για το α΄ τρίµηνο του 2013, ο∆/νων Σύµβουλος, κ. J. Hommen, δεναπέκλεισε το ευρωπαϊκό κοµµάτι τωνασφαλειών να οδηγηθεί σε πώλησηαντί για τις χρηµατιστηριακές αγορές,

σηµειώνοντας πως ήδη έχουν γίνεισχετικές προκαταρκτικές συζητήσεις.Φυσικά, εµπόδιο για µια τέτοια εξέλι-ξη αποτελεί το γεγονός ότι πολλές

από τις µεγάλες ευρωπαϊκές ασφαλι-στικές εταιρείες αγωνίζονται προκει-µένου να εξασφαλίσουν την απαραίτη-

τη κεφαλαιακή επάρκεια.Ο όµιλος είναι σήµερα έτοιµος να επι-ταχύνει τις διεργασίες για τη δηµόσιαεγγραφή της ευρωπαϊκής ασφαλιστι-

κής µονάδας, µε στόχο να µπο-ρέσει να βγει στην αγορά το 2014.Για το πρώτο τρίµηνο του 2013 ηING ανακοίνωσε καθαρά κέρδη1.804 δις ευρώ, καταγράφονταςαύξηση σε σύγκριση µε τα 728εκατ. του περασµένου έτους και

παραµένοντας εντός των προβλέ-ψεων που είχε κάνει. Η αύξησηοφείλεται, κυρίως, στην τραπεζι-κή δραστηριότητα αλλά και σε κά-ποιες αποεπενδύσεις.Η ING δήλωσε, επίσης, ότι τα απο-τελέσµατα από την ευρωπαϊκήασφαλιστική δραστηριότητα –ηοποία περιλαµβάνει συνεισφορέςαπό τις µονάδες στην Ιαπωνία και

τη Νότια Κορέα που είναι προς πώλη-ση– παρέµειναν υπό πίεση, λόγω τουπεριβάλλοντος χαµηλών αποδόσεων,

και απέδωσαν λειτουργικά κέρδηύψους €79 εκατ., ασφαλώς µειωµένασε σύγκριση µε τα €129 εκατ. ένα χρό-νο πριν.

t Στα τέλη Απριλίου, δηµοσιο-ποιήθηκε από την Ευρωπαϊκή Επι-τροπή η τριµηνιαία έκθεση τηςΟµάδας ∆ράσης για την Ελλάδα(Ο∆Ε), επικεφαλής της οποίας εί-ναι ο κ. Χόρστ Ράιχενµπαχ.Στην εν λόγω έκθεση, µεταξύ των

άλλων, περιλαµβάνεται παράγρα-φος υπό τον τίτλο ΑΣΦΑΛΙΣΕΙΣ,όπου γίνεται αναφορά στη στενήσυνεργασία της Ο∆Ε µε την Τρά-πεζα της Ελλάδος και στις συζη-τήσεις που διεξάγονται, προκει-µένου οι ασφαλιστικές εταιρείεςνα αναλάβουν συστήµατα κοινω-νικής ασφάλισης/συντάξεων.Παραθέτουµε αυτολεξεί το συ-

γκεκριµένο απόσπασµα από τηντριµηνιαία έκθεση της Οµάδας∆ράσης:

«3.5. Ασφαλίσεις Σε συνέχεια της τεχνικής βοήθει- ας που οργανώθηκε από τις αρ- χές του 2012 για την υποστήριξη

της αναδιοργάνωσης των δύο Επικουρικών Κεφαλαίων Ασφάλι- σης, συµπεριλαµβανοµένης της διερεύνησης λύσεων σε σχέσηµε την εξυγίανση του ασφαλιστι- κού κλάδου, η Ο∆Ε συνέχισε να παρακολουθεί στενά και να υπο-

στηρίζει τις εξελίξεις (ιδίως την κατάρτιση της συναφούς νοµοθε- σίας) µε την Τράπεζα της Ελλά- δος.Στην παρούσα φάση, η Ο∆Ε συζη- τά µε την Τράπεζα της Ελλάδος τις δυνατότητες προκειµένου να υποστηρίξει ένα νέο µνηµόνιο απαιτήσεων στον εν λόγω τοµέα.Αυτό θα µπορούσε να εστιαστεί συγκεκριµένα στην ικανότητα του τοµέα των ασφαλίσεων να αναλά- βει συστήµατα κοινωνικής ασφά-

λισης/συντάξεων σύµφωνα µε τις ενισχυµένες απαιτήσεις βάσει του ενωσιακού νοµοθετικού πλαι- σίου».

t «Ασφάλιση Πιστώσεων: Εργαλείοή Mύθος;» είναι το θέµα της ενδιαφέρου-σας ανοικτής συζήτησης, που προανήγγει-λε ο ΣΕΜΑ για τις 29 Μαΐου 2013 – τη συ-

γκεκριµένη ηµεροµηνία η «Α.Α.» βρισκό-ταν στο τυπογραφείο, οπότε στο παρόντεύχος µας δεν υπάρχει εκτενής αναφο-

ρά.Κεντρικοί οµιλητές στην εκδήλωση του ΣΕ-ΜΑ είναι ο ∆/νων Σύµβουλος της Atradius ,

κ. Μάκης Τ ζέης, καιο ΑναπληρωτήςΓεν. ∆/ντής τηςEuler Hermes Emporiki , κ. ΑλέξηςΙ. Γαβριήλογλου (οιδύο εταιρείες είναιυποστηρικτές καιχορηγοί της εκδή-

λωσης).

Στους στόχους της ανοικτής συζήτησηςπεριλαµβάνονται η αποσαφήνιση των“γκρίζων” ζωνών στις Ασφαλίσεις Πιστώ-σεων και η ανάδειξη του πραγµατικού ρό-λου που µπορεί να διαδραµατίσει ο κλά-δος για τη στήριξη της οικονοµίας, την τό-νωση των εξαγωγών και γενικότερα τηνενίσχυση του επιχειρείν στην Ελλάδα, σεµια περίοδο κατά την οποία στην πλειονό-τητά τους οι ελληνικές επιχειρήσεις ανα-ζητούν εργαλεία χρηµατοδότησης τωνεµπορικών και επενδυτικών τους δραστη-

ριοτήτων.

Ο ∆/νωνΣύµβουλος

της ING,κ. J. Hommen.

Α π’ ό,τι φαίν ε ται η συµµ ετ ο χ ή τ ω ν α σφα λι σ τι κ ώ ν ε ται-

ρ ειώ ν σ τ ο σύ σ τ ηµα κ οι ν ω νικ ής α σφά λισ ης / συ ν τά ξ ε ω ν εί-

ναι δρ οµ ο λ ο γ ηµ έ ν η. Μ έ ν ει να δ ούµ ε π ό τ ε θα γί ν ουν πρά -

ξ η τα ... σ χ έδια ε πί χάρ του και τι α παιτ ή σ εις

θα π ερι λαµβά ν ει τ ο « ν έ ο µ ν ηµ ό ν ιο απαιτ ήσ ε ω ν σ τ ο ν

ε ν λ ό γ ω τ ο µ έ α» . Σαφ ώς, το ε ν διαφ έρ ο ν µας κ ορυφ ώ ν ε ται

για τ ο π οι ος ή π οια Αρ χ ή θα τ ο συ ν τά ξ ει.

7/18/2019 Ασφαλιστική Αγορά Ιούνιος 2013

http://slidepdf.com/reader/full/-2013-56d6dd9128ceb 11/100

t Κέντρο Εξυπηρέτησης Πρα-κτόρων Ασφαλειών είναι η επω-νυµία της νέας επιχείρησης τηςκας ∆έσποινας Αµίλλη και του κ.Κων/νου Αντωνακάκη, τα εγκαί-νια της οποίας έγιναν την 1η Ιου-νίου.

Οι εργασίες του Κέντρου, µεέδρα τη Θεσσαλονίκη, ξεκίνη-σαν το Φεβρουάριο και σκοπόςτης λειτουργίας του είναι ναβοηθήσει τους επαγγελµατίεςστα δυσβάστακτα λειτουργικάέξοδα που αντιµετωπίζουν κα-θηµερινά, τη δύσκολη εποχή τηςκρίσης που διανύουµε. Οι πάγιεςανάγκες τους, που καλύπτονταιµέσω του Κέντρου, είναι: γραµ-µατειακή και µηχανογραφικήυποστήριξη, ασύρµατη σύνδεσηinternet, τηλεφωνικό κέντρο, αί-

θουσα συγκεντρώσεων, γραφείο για συναντήσεις µε πελάτες και για την καθηµερινή τους οργά-νωση, υποστήριξη πελατολογί-ου, κ.ά.

Από την πλευρά µας, δεν έχουµε παρά να ευχηθούµε

Καλή Αρχή στη νέα αυτή επιχειρηµατική πρωτοβου-

λία της κας Αµίλλη και του κ. Αντωνακάκη!

t Μεταξ ύ εν ός καιτριών δισεκατοµµυρίων δο-λαρί ων αν αµέν εται ν α αν έλ-θει το κόσ τος των ζ ηµιών από τον αν εµοσ τρόβιλο πουέπληξ ε την πόλη Μουρ σ την Οκλαχόµα, αν έφερε σ ε δη-µοσ ί ευµά της η Φ ω ν ή τ η ς Αµ ε ρ ι κ ή ς , σ τις 22 Μα ΐου,επικαλούµεν η εκτιµήσ ειςαν αλυτών .

Ο παν ί σ χυρος κατασ τροφι-κός αν εµοσ τρόβιλος κόσ τι-σ ε τη ζ ωή σ ε 24 άτοµα καιπροκάλεσ ε τον τραυµατι-σ µό 240, εν ώ ισ οπέδωσ εµεγάλο κοµµάτι της πόλης.

Όπως δήλωσ ε σ τη Φ τ Α, οεκτιµητής της εταιρεί αςK i n e t i c An a l y s i s , Τ σ ακ Γ ουά-τσ ον , « τ ο 8 0 % µ ε 9 0 % τ ω ν ζ η µ ι ώ ν θ α κ α λυ φ θ ο ύ ν α π ό α σ φ α λι σ τ ι κ έ ς ε τ α ι ρ ε ί ε ς » .

t Στις 5 και 6 Ιουνίου, θα πραγµατοποι-ηθεί στη Νέα Υόρκη το 2nd Greek InvestmentForum, που οργανώνεται από το Χρηµατιστή-ριο Αθηνών και το Ελληνο-Aµερικανικό Εµπο-ρικό Επιµελητήριο. Σκοπός της όλης διοργά-νωσης είναι η ενίσχυση της αξιοπιστίας τηςχώρας και η προσέλκυση επενδύσεων, µέσω

της παρουσίασης των σηµαντικών διαρθρωτι-κών αλλαγών που πραγµατοποιούνται στη χώ-ρα µας και της προβολής συγκεκριµένων καιεµπεριστατωµένων επιχειρηµατικών ευκαι-ριών και επενδυτικών σχεδίων. Το Forum πε-ριλαµβάνει τη διεξαγωγή συνεδρίου και κλει-στές προγραµµατισµένες συναντήσεις εκπρο-σώπων ελληνικών, εισηγµένων κυρίως, επι-χειρήσεων µε Αµερικανούς επενδυτές και εκ-προσώπους επενδυτικών οµίλων.Σε ενηµέρωση προς δηµοσιογράφους πουπραγµατοποιήθηκε στις 22 Μαΐου, παρουσίαεκπροσώπων όλων των χορηγών του Forum(µπορείτε να τους δείτε στην ιστοσελίδα της

«Α.Α.»), ο κ. Γιάννος Γραµµατίδης, Πρόεδροςτου Ελληνο-Αµερικανικού Εµπορικού Επιµε-λητηρίου, σηµείωσε µεταξύ άλλων: «Είµαστε αποφασισµένοι και απολύτως τεκµηριωµένοι,για να εκπέµψουµε τρία βασικά µηνύµατα στην αµερικανική αγορά: το µήνυµα ότι η Ελ- λάδα αλλάζει µέσα από βαθιές διαρθρωτικές αλλαγές, δηµιουργώντας ένα ασφαλές και φι- λικό πλαίσιο για κάθε Έλληνα και ξένο επεν- δυτή. Ακόµα, ότι µέσα στα ίδια πλαίσια δηµι- ουργούνται µεγάλες επενδυτικές ευκαιρίες,που είναι δύσκολο για έναν επενδυτή να αγνοήσει –απόδειξη, οι πρόσφατες στρατηγι-

κές επενδυτικές αποφάσεις που ανακοίνω- σαν η Hewlett Packard, η Phillip Morris, ηCosco και η Unilever. Τέλος, ο Έλληνας για µία φορά ακόµα αποδεικνύει ότι ξέρει να αντιµετωπίζει τις κρίσεις µε µεθοδικότητα,αποφασιστικότητα και µόχθο, να τις µετατρέ- πει σε νίκες που εξασφαλίζουν το µέλλον της χώρας».Ο Πρόεδρος του Χρηµατιστηρίου Αθηνών, κ.Σωκράτης Λαζαρίδης, ανέφερε µεταξύ άλ-λων: «Είναι πολύ θετικό να βλέπουµε ότι δι- ευρύνεται τόσο ο αριθµός των εισηγµένων εταιρειών που συµµετέχουν σε αυτό το 2 ο

Forum όσο και ο αριθµός των χορηγών και brokers που µας υποστηρίζουν, κάτι που κα- ταδεικνύει πως αναγνωρίζεται η σηµασία της ενίσχυσης της εξωστρέφειας της αγοράς µας.Παράλληλα, ο αριθµός των µέχρι τώρα προ- γραµµατισµένων συναντήσεων και ο αριθµός των Funds έχουν ξεπεράσει τα περυσινά, µε δύο εβδοµάδες να αποµένουν µέχρι την πραγµατοποίηση του Roadshow. Αυτό σηµαί- νει ότι η διεθνής επενδυτική κοινότητα ανα- γνωρίζει πως υπάρχουν ευκαιρίες στη χώρα µας και ο δικός µας ρόλος είναι να τις αναδεί- ξουµε µε τον καλύτερο δυνατό τρόπο».

15 Νοεµβρίου 2002. Ο τότε

Πρόεδρος του Οµίλου της

Εµπορικής Τράπεζας και νυν

ΥπΟικ , κ. Γιάννης Στουρνάρας ,

αποκαλύπτει την προτοµή του

ιδρυτή της ΦΟΙΝΙΞ , Γεωργίου

Βογιατζάκη. Έντεκα χρόνια

µετά, η προτοµή παραµένει

στην Οµήρου , ενώ η ∆ιοίκηση

της Εταιρείας µεταστεγάστηκε

στο νέο κτήριο της Συγγρού.

Προφανώς , η προτοµή του

ιδρυτή …φ υ λ ά τ τ ε ι Θ ε ρ µο π ύ λ ε ς!

(ΙΟΥΝΙΟΣ 2013) 9

Άλλοτε καιτώρα...Η λεζάντατης εποχήςέγραφε:« “Νιου Λουκ”στη Βουλή µετην πρώτησυνεδρίασητου 1986.“∆ράστης” ηΜαρία ∆αµα-νάκη, πουαπέσπασε τακολακευτικάσχόλια τουπολιτικού συ-ντάκτη τηςΚαθηµερινήςΧρ. Καρανίκα».

7/18/2019 Ασφαλιστική Αγορά Ιούνιος 2013

http://slidepdf.com/reader/full/-2013-56d6dd9128ceb 12/100

(ΑΠΟ ΤΗ∆ΙΚΗΜΑΣ ΣΚΟΠΙΑ)

10 (ΙΟΥΝΙΟΣ 2013)

Η εγκύκλιος της ∆ΕΙΑ

Στην εγκύκλιο της ∆ΕΙΑ, η οποίαυπογράφεται από το ∆/ντή κ.Σπύρο Ζάρκο και η οποία κοινοποι-

είται και στις ∆ιοικήσεις των ΠιστωτικώνΙδρυµάτων, αναφέρονται τα εξής:«Στο πλαίσιο των αρµοδιοτήτων της Τρά- πεζας της Ελλάδος όπως αυτές προβλέ- πονται στο άρθρο 1 του ν. 3867/2010,στο άρθρο 3 παρ. 1 του ν. 3229/2004,

στα άρθρα 7 και 10 του π.δ. 190/2006,και σε συνέχεια του εγγράφου της ∆ΕΙΑµε ΑΠ 1219/24.7.2012, υπενθυµίζεται εκ νέου στα πιστωτικά ιδρύµατα ότι υπο- χρεούνται να εφαρµόζουν τη νοµοθεσία για την ασφαλιστική διαµεσολάβηση και να τηρούν την αρχή της καλής πίστης κατά τις συναλλαγές τους µε τους απο- δέκτες ασφαλιστικών προγραµµάτων,ιδία δε τους δανειολήπτες.Συγκεκριµένα: Όλοι οι υπάλληλοι των πιστωτικών ιδρυ- µάτων που προωθούν ασφαλιστήρια συµβόλαια πρέπει να κατέχουν την ει- δική προς τούτο πιστοποίηση γνώσεων.Όταν δανειολήπτης προσκοµίσει ασφα- λιστήριο συµβόλαιο που πληροί τις κα- λύψεις της δανειακής σύµβασης, αυτό πρέπει να γίνεται δεκτό χωρίς καµία κα- θυστέρηση.Κατά την έναρξη τυχόν προώθησης σε δανειολήπτη ασφαλιστηρίου συµβο- λαίου, ο αρµόδιος υπάλληλος υποχρεού- ται να διευκρινίζει ρητώς ότι: Gτο πιστωτικό ίδρυµα έχει ταυτόχρονα την ιδιότητα και του ασφαλιστικού δια- µεσολαβητή,

Gµε τη δανειακή σύµβαση, ο δανειολή- πτης δεν έχει δεσµευτεί να ασφαλιστεί σε συνεργαζόµενη µε το πιστωτικό ίδρυµα ασφαλιστική επιχείρηση, αλλά ότι διατηρεί το συµβατικό δικαίωµα να προσκοµίσει ασφαλιστήριο της επιλογής του, εφόσον αυτό πληροί τις καλύψεις που αναφέρονται στη δανειακή του σύµ- βαση,Gο δανειολήπτης έχει το δικαίωµα να

συνεργαστεί µε ασφαλιστικό διαµεσο- λαβητή της επιλογής του για την εξεύ- ρεση του κατάλληλου ασφαλιστηρίου προϊόντος. Κατ’ ουδέναν τρόπο επιτρέ- πεται παραποµπή του δανειολήπτη σε ασφαλιστικό διαµεσολαβητή συνεργα- ζόµενο µε το πιστωτικό ίδρυµα, παραπο- µπή που θα µπορούσε να εκληφθεί από το δανειολήπτη ως “υποχρεωτική” στο πλαίσιο της δανειακής σύµβασης.Τµήµα της ανωτέρω προσυµβατικής ενη- µέρωσης προς το δανειολήπτη πρέπει οπωσδήποτε να αποτελεί: Πρώτον, ησαφής, γραπτή και προφορική δήλωσηότι το πιστωτικό ίδρυµα προσφέρει συ- γκεκριµένα µόνο ασφαλιστικά προϊόντα λόγω της ιδιότητάς του ως συνδεδεµέ- νου ασφαλιστικού διαµεσολαβητή. ∆εύ- τερον, η εκ νέου επισήµανση ότι, αν αναζητεί ευρύτερη ενηµέρωση για τα διαθέσιµα στην αγορά ασφαλιστικά προϊόντα, ο δανειολήπτης έχει δικαίωµα να αποταθεί σε ασφαλιστικό διαµεσολα- βητή της επιλογής του.Επισηµαίνεται στα πιστωτικά ιδρύµατα ότι οφείλουν να αποφεύγουν κάθε µορ- φής παραπλανητική πώληση προς δανει-

ολήπτη µε τον ισχυρισµό ότι µόνον το προωθούµενο από το ίδιο το πιστωτικό ίδρυµα ασφαλιστήριο πληροί τις προϋ- ποθέσεις της σχετικής δανειακής σύµ- βασης.Εφόσον ο δανειολήπτης επιλέξει το πι- στωτικό ίδρυµα για τη διαµεσολάβησηστην πώληση ασφαλιστηρίου προϊόντος,ο αρµόδιος υπάλληλος υποχρεούται να προβαίνει, για κάθε δανειολήπτη χωρι-

στά, στη γραπτή προσυµβατική ενηµέ- ρωση του άρθρου 11 του π.δ. 190/2006 µε σαφή τρόπο, όπως µε έγγραφο ξεχω- ριστό από το ασφαλιστήριο συµβόλαιο ή διαφηµιστικό φυλλάδιο, και να λαµβάνει την υπογραφή του δανειολήπτη για την επιβεβαίωση της σχετικής ενηµέρωσης.Τέλος, τα πιστωτικά ιδρύµατα δεν δύνα- νται να προβαίνουν σε αυτόµατες χρεώ- σεις πιστωτικών καρτών ή τραπεζικών λογαριασµών δανειοληπτών για την εξό- φληση ασφαλίστρων από συµβόλαια που έχουν συναφθεί µε διαµεσολάβησητου πιστωτικού ιδρύµατος, εφόσον ο δα- νειολήπτης έχει ήδη προσκοµίσει ή έχει καθ’ οιονδήποτε τρόπο δηλώσει ότι θα προσκοµίσει –εντός της προβλεπόµενης προθεσµίας–, άλλο ασφαλιστήριο συµ- βόλαιο για την ίδια ασφαλιστική πε- ρίοδο».

ΕΑ∆Ε & ΣΕΜΑ δηλώνουν δικαιωµένοι

«Χαιρετίζουµε την απόφαση παρέµβα- σης της Εποπτικής µας Αρχής, που έλαβε σοβαρά υπ’ όψιν όσα µε στοιχεία της κα- ταγγείλαµε κατά την πρόσφατη επί-

Προώθηση ασφαλιστηρίων συµβολαίων

Αυστηρές συστάσειςτης ΤτΕ προς τις Τράπεζες

Την ικανοποίηση συλλογικών φορέων της ασφαλιστικής διαµεσολάβησης προκάλεσε η εγκύ-κλιος που απέστειλε η ∆ιεύθυνση Εποπτείας Ιδιωτικής Ασφάλισης της Τράπεζας της Ελλάδος,στις 14 Μαΐου, στα πιστωτικά ιδρύµατα, σχετικά µε την προώθηση ασφαλιστηρίων συµβολαίων.Με τη συγκεκριµένη εγκύκλιο η ∆ΕΙΑ υπενθυµίζει στα πιστωτικά ιδρύµατα, όπως σαφώς ανα-φέρει, την υποχρέωσή τους να εφαρµόζουν τη νοµοθεσία για την ασφαλιστική διαµεσολάβησηκαι να τηρούν την αρχή της καλής πίστης στις συναλλαγές τους, ιδίως µε τους δανειολήπτες. Ησυγκεκριµένη διατύπωση είναι –θα λέγαµε– ένας εύσχηµος τρόπος, προκειµένου να στηλιτευ-

τούν οι αθέµιτες εµπορικές πρακτικές που χρησιµοποιούν ενίοτε οι Τράπεζες.

7/18/2019 Ασφαλιστική Αγορά Ιούνιος 2013

http://slidepdf.com/reader/full/-2013-56d6dd9128ceb 13/100

σκεψή µας, καθώς και τους µακροχρόνιους και διαρκείς αγώνες µας για το θέµα του αθέµιτου ανταγωνισµού και των εκβιαστικών πρακτικών πώλησης µέσω υποκαταστη- µάτων των Τραπεζών», υπο-

γραµµίζει η ΈνωσηΑσφαλιστικών ∆ιαµεσολαβη-τών Ελλάδος (ΕΑ∆Ε) στο δελ-τίο τύπου που εξέδωσε στις 16Μαΐου, για να καταλήξει ωςεξής: «Εµείς, ως Σύλλογοι ∆ια- µεσολάβησης, αλλά και τα Μέλη µας, που είναι οι άµεσοι σύµβουλοι του πολίτη κατανα- λωτή, θα βρούµε τους τρό- πους ώστε αυτή η σαφής και τεκµηριωµένη οδηγία να γίνει πράξη παντού».Ο Σύνδεσµος Ελλήνων Μεσι-

τών Ασφαλίσεων, από τηνπλευρά του, σηµείωνε µεταξύάλλων σε αντίστοιχο δελτίοτύπου: «Μετά από διαβουλεύ- σεις άνω των δύο ετών µε την αρµόδια διεύθυνση της Τρά- πεζας της Ελλάδος (∆ΕΙΑ), την Επιτροπή Ανταγωνισµού και την Αρχή Προστασίας ∆εδοµέ- νων Προσωπικού Χαρακτήρα,ο ΣΕΜΑ και η Ένωση Ασφαλι- στικών ∆ιαµεσολαβούντων Ελλάδος, έφεραν σε πέρας το

θέµα της καθιέρωσης υγιών όρων ανταγωνισµού για τηδιάθεση ασφαλιστικών προϊό- ντων µέσω τραπεζικών υποκα- ταστηµάτων (…).» Ο ΣΕΜΑ χαιρετίζει την από- φαση της ∆ΕΙΑ να παρέµβει,µε την έκδοση της ανωτέρω εγκυκλίου, για την καθιέρωσηκανόνων υγιούς ανταγωνι- σµού στη διάθεση ασφαλιστι- κών προϊόντων από τα τραπεζικά δίκτυα, αλλά και για την πλήρη διασφάλιση των

δικαιωµάτων και των οικονο- µικών συµφερόντων των ασφαλισµένων - δανειολη- πτών.»Με τον τρόπο αυτό η αρµό- δια διεύθυνση της ΤτΕ βάζει τέλος σε αθέµιτες πρακτικές στις οποίες επί χρόνια επέ- µενε MEΡΟΣ της τραπεζικής αγοράς, δηµιουργώντας προ- βλήµατα στη δραστηριοποί- ηση των ασφαλιστικών διαµεσολαβούντων».

(ΙΟΥΝΙΟΣ 2013) 11

Οι συµφωνίες επί των όρων και τιµών

επισκευής των ασφαλισµένων αυτοκινή-

των οι οποίες είχαν ως αντικείµενο τον περιορισµό του ανταγωνισµού στην αγο-

ρά των ασφαλιστηρίων αυτοκινήτου καισ’ αυτήν των υπηρεσιών επισκευής αυτο-

κινήτων, απαγορεύονται, χωρίς να είναι

αναγκαίο να εξεταστούν τα αποτελέσµατάτους επί του ανταγωνισµού. Κατόπιν, οι

εξετασθείσες συµφωνίες συνδέουν δύο

δραστηριότητες κατ’ αρχήν ανεξάρτητες,ήτοι την υπηρεσία επισκευής των οχηµά-

των και τη µεσιτεία ασφαλίσεων αυτοκι-

νήτων. Συναφώς, µολονότι η καθιέρωσηενός τέτοιου θεσµού δεν σηµαίνει αυτο-

µάτως ότι οι οικείες συµφωνίες έχουν ωςαντικείµενο τον περιορισµό του ανταγωνι-σµού, εντούτοις µπορεί να αποτελεί ση-

µαντικό στοιχείο προκειµένου να εκτιµη-

θεί αν η εν λόγω συµφωνία, ως εκ τηςφύσεώς της, παραβλάπτει την ορθή λει-

τουργία του ανταγωνισµού. Στο πλαίσιο

αυτό, µολονότι στην προκειµένη περίπτω-

ση πρόκειται για κάθετες συµφωνίες –δη- λαδή για συµφωνίες που συνήφθησαν

µεταξύ µη ανταγωνιστριών επιχειρήσε-

ων– το αντικείµενό τους µπορεί, εντού-τοις, να συνίσταται στον περιορισµό του

ανταγωνισµού. Εν προκειµένω, το αντικεί-

µενο των επίδικων συµφωνιών πρέπει ναεκτιµηθεί έναντι των δύο θιγοµένων αγο-

ρών. Υπό την έννοια αυτή, στο εθνικό δι-

καστήριο απόκειται να εξετάσει, αφενός,αν, λαµβανοµένων υπόψη του οικονοµι-

κού και του νοµικού πλαισίου εντός των

οποίων εντάσσονται, οι αµφισβητούµενεςκάθετες συµφωνίες είναι αρκούντως επι-

ζήµιες για τον ανταγωνισµό στην αγορά

ασφαλίσεως αυτοκινήτων καθιστώντας

δυνατή τη διαπίστωση ότι το αντικείµενό

τους είναι ο περιορισµός του ανταγωνι-

σµού. Αυτό θα µπορούσε να συµβεί, µε-ταξύ άλλων, αν ο ρόλος που ανατίθεται

από το εθνικό δίκαιο στους εµπορικούςαντιπροσώπους που ενεργούν ως παρα-

γωγοί ή ως µεσίτες ασφαλίσεων καθιστά

αναγκαία την ανεξαρτησία των τελευταί-ων σε σχέση µε τις ασφαλιστικές εταιρεί-

ες. Οµοίως, το αντίθετο προς τον αντα-

γωνισµό αντικείµενο των συµφωνιών επί-σης θα διαπιστωνόταν αν, λόγω της συ-

νάψεώς τους, ο ανταγωνισµός στην αγο-

ρά ασφαλίσεως αυτοκινήτων είναι πιθα-νόν να εξαφανισθεί ή να εξασθενίσει σο-

βαρά. Αφετέρου, για να εκτιµηθεί το αντι-κείµενο των επίδικων συµφωνιών σεσχέση µε την αγορά των υπηρεσιών επι-

σκευής των αυτοκινήτων, το εθνικό δικα-

στήριο θα πρέπει να λάβει υπόψη το γε-γονός ότι οι συµφωνίες αυτές εµφανίζο-

νται ως συναφθείσες βάσει των «συνι-

στώµενων τιµών» που καθορίζονται στις

αποφάσεις που έλαβε η εθνική ένωσηστην οποία υπάγονται οι εµπορικοί αντι-

πρόσωποι αυτοκινήτων. Αν το δικαστήριο

διαπιστώσει ότι οι εν λόγω αποφάσεις εί- χαν ως αντικείµενο τον περιορισµό του

ανταγωνισµού εξισώνοντας τις ωριαίες

αµοιβές για την επισκευή οχηµάτων καιότι, µε τις επίδικες κάθετες συµφωνίες, οι

ασφαλιστικές εταιρείες εθελουσίως ενέ-

κριναν τις αποφάσεις αυτές, πράγµα τοοποίο µπορεί να συναχθεί κατά τεκµήριο

αν αυτές συνήψαν συµφωνία απευθείας

µε την εν λόγω ένωση, η έλλειψη νοµιµό-τητας των αποφάσεων των εθνικών ενώ-

σεων θα καθιστούσε επίσης παράνοµες

τις συµφωνίες .

Η ανεξαρτησίατων Ασφαλιστικών

∆ιαµεσολαβητών θίγεται ή όχι;Με την επιµέλεια της κας Νάγιας Παππά, Μ.∆.,

D.E.A. Ευρωπαϊκού και ∆ιεθνούς ∆ικαίου,διαβάζουµε στο περιοδικό ΣΥΝήΓΟΡΟΣ (τεύχος 96/2013) τα εξής:

(∆ΕΕ υπόθ. C-32/2011, απόφ. 14.3.2013, Allianz Hungaria Biztosito Zrt κ.λπ.

κατά Gazdasagi Versenyhivatal).

«

»

7/18/2019 Ασφαλιστική Αγορά Ιούνιος 2013

http://slidepdf.com/reader/full/-2013-56d6dd9128ceb 14/100

12 (ΙΟΥΝΙΟΣ 2013)

(ΑΠΟ ΤΗ∆ΙΚΗΜΑΣ ΣΚΟΠΙΑ)

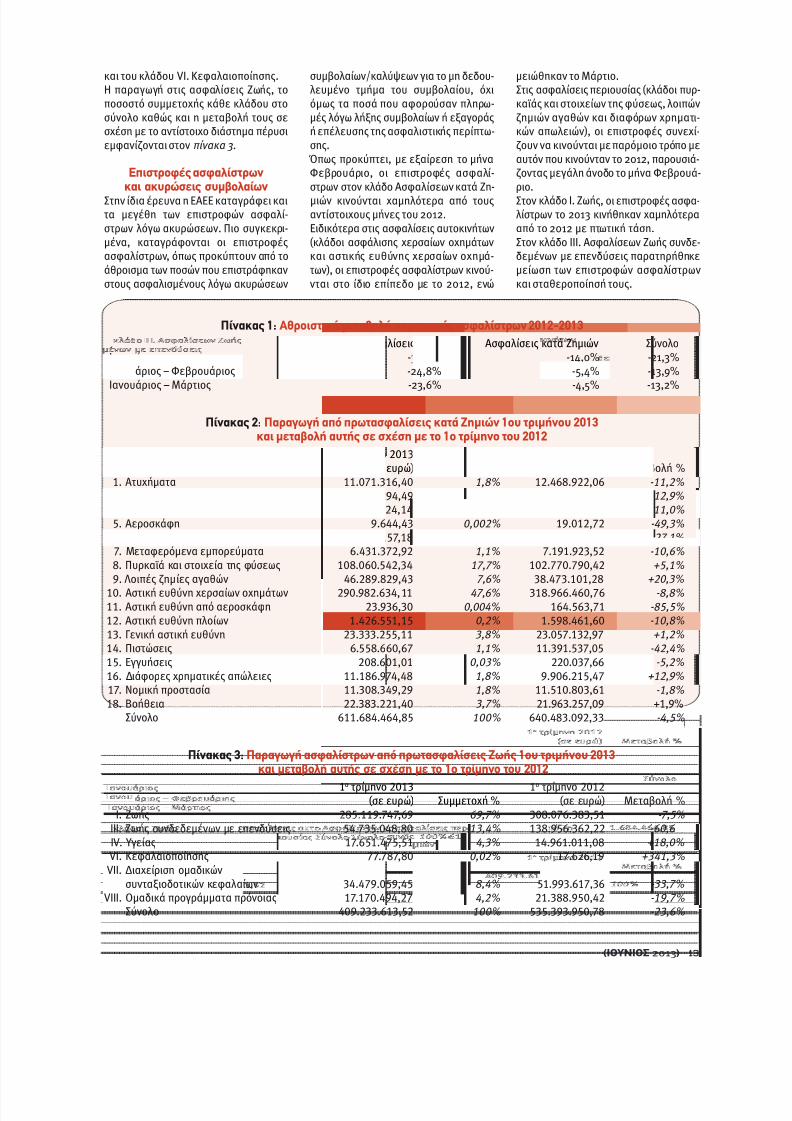

Στη µηνιαία έρευνα που διεξάγει ηΕΑΕΕ µεταξύ των εταιρειών µελώντης ανταποκρίθηκαν 61 ασφαλιστι-

κές επιχειρήσεις, οι οποίες συγκέντρω-σαν το 95,4% της παραγωγής ασφαλί-στρων (συµπεριλαµβανοµένων των δι-

καιωµάτων συµβολαίων). Από αυτές, οι22 δραστηριοποιήθηκαν στις ασφαλίσειςΖωής (αντίστοιχο µερίδιο αγοράς 99,3%)και 50 στις ασφαλίσεις κατά Ζηµιών (µε-ρίδιο 92,5%).Η συνολική παραγωγή ασφαλίστρων, κα-τά το πρώτο τρίµηνο του έτους, ανήλθεστα €1.020,92 εκατ., µειωµένη κατά-13,2%, (€1.175,88, το 1ο τρίµηνο του2012).Οι αθροιστικές µεταβολές των κλάδωνκαι του συνόλου σε σχέση µε το αντί-στοιχο χρονικό διάστηµα του 2012 κατα-

γράφονται στονπίνακα 1.

Ασφαλίσεις κατά Ζηµιών Στις Ασφαλίσεις κατά Ζηµιών η παραγωγήασφαλίστρων, το 1ο τρίµηνο του 2013, µει-ώθηκε κατά 4,5% (€611,68 εκατ., έναντι€640,48 το 1ο τρίµηνο του 2012), οδηγού-µενη κυρίως από τις µειώσεις των κλάδωνχερσαίων οχηµάτων (-11,0%), αστικής ευ-θύνης χερσαίων οχηµάτων (-8,8%) και πι-στώσεων (-42,4%). Αντιθέτως, αύξησητης παραγωγής σηµείωσαν και οι τρειςκλάδοι περιουσίας, πυρκαϊά και στοιχείατης φύσεως +5,1%, λοιπές ζηµίες αγαθών

+20,3% και διαφόρων χρηµατικών απω-λειών +12,9%.Ο κλάδος της αστικής ευθύνης χερσαίωνοχηµάτων είναι ο µεγαλύτερος κλάδοςασφαλίσεων κατά Ζηµιών, µε παραγωγήπάνω από €290 εκατ. και 47,6% επί του

συνόλου.∆εύτερος σε παραγωγή ασφαλίστρων εί-ναι ο κλάδος της πυρκαϊάς και στοιχείωντης φύσεως µε €108 εκατ. και 17,7% επίτου συνόλου των κλάδων κατά Ζηµιών. Άλλοι σπουδαίοι κλάδοι ως προς το ύψοςτης παραγωγής είναι αυτός των χερσαί-ων οχηµάτων µε €65 εκατ. (10,6% τουσυνόλου), οι λοιπές ζηµιές αγαθών µε€46 εκατ. (7,6% του συνόλου) και οιασφαλίσεις γενικής αστικής ευθύνης µε€23 εκατ. (3,8% του συνόλου). Όταν αθροίζεται η παραγωγή των κλά-

δων σχετικά µε τα αυτοκίνητα (αστικήςευθύνης χερσαίων οχηµάτων και χερσαί-ων οχηµάτων), παρατηρείται ότι συγκε-ντρώνουν €356 εκατ. και ποσοστό58,2% των ασφαλίσεων κατά Ζηµιών. Ηµείωσή τους σε σχέση µε το πρώτο τρί-µηνο του 2012 είναι 9,2%.Αντιστοίχως, οι καλύψεις πυρός και συ-µπληρωµατικών κινδύνων περιουσίας(κλάδοι πυρκαϊάς και στοιχείων της φύ-σεως, λοιπών ζηµιών αγαθών και διαφό-ρων χρηµατικών απωλειών) συγκεντρώ-νουν παραγωγή περίπου €165 εκατ., ηοποία αντιστοιχεί στο 27,1% του συνό-

λου. Η αύξησή τους, σε σχέση µε τοπρώτο τρίµηνο του 2012, είναι 9,5%.Η παραγωγή από πρωτασφαλίσεις για τοπρώτο τρίµηνο του 2013 των κλάδωνασφαλίσεων κατά Ζηµιών (συµπεριλαµ-βανοµένου του δικαιώµατος συµβολαί-

ου), το ποσοστό συµµετοχής τους στοσύνολο καθώς και η µεταβολή τους σεσχέση µε το αντίστοιχο διάστηµα του2012 εµφανίζονται στον πίνακα 2.

Ασφαλίσεις ΖωήςΟι Ασφαλίσεις Ζωής κατέγραψαν€409,23 εκατ., έναντι €535,39 εκατ. τοαντίστοιχο περσινό διάστηµα (-23,6%),µε τη µεγαλύτερη µείωση (-60,6%) νακαταγράφεται στον κλάδο III. Ζωής συν-δεδεµένων µε επενδύσεις,€54.735.048,80, έναντι €138.956.362,22

το αντίστοιχο περσινό διάστηµα.Το µεγαλύτερο µέρος της παραγωγήςτου κλάδου, €285 εκατ. ή 69,7% του συ-νόλου, συγκέντρωσε ο κλάδος Ι. Ζωής.Οι ασφαλίσεις Ζωής οι οποίες είναι συν-δεδεµένες µε επενδύσεις έφτασαν πε-ρίπου τα €55 εκατ. µε µερίδιο επί τουσυνόλου 13,4%, ενώ η ∆ιαχείριση οµαδι-κών συνταξιοδοτικών κεφαλαίων συγκέ-ντρωσε €34 εκατ. ή 8,4% της παραγω- γής.Σχεδόν όλοι οι κλάδοι ασφαλίσεων Ζωήςκινήθηκαν πτωτικά, εκτός του κλάδου ΙV. Υγείας, ο οποίος αυξήθηκε κατά 18,0%

Παραγωγή ασφαλίστρων α΄ τρίµηνο 2013

Αυξοµειώσεις στα... υπόγειαΣαν ασανσέρ που ανεβοκατε-

βαίνει µόνο στους …υπόγειουςορόφους µοιάζει η παραγωγή

ασφαλίστρων τα τελευταία δύοχρόνια, µε τους περισσότερουςκλάδους να αυξοµειώνουν την

παραγωγή τους, κινούµενοι,ωστόσο, οι περισσότεροι µε αρ-

νητικό πρόσηµο.Και στο 1ο τρίµηνο του 2013 η

εικόνα, όπως προκύπτει απότην έρευνα που διεξάγει η

ΕΑΕΕ, παραµένει ίδια: καθο-δική πορεία (-13,2%) σε σχέσηµε το αντίστοιχο προηγούµενο

διάστηµα, µε την κούρσα τηςκαθόδου να οδηγείται από τις

ασφαλίσεις Ζωής (-23,6%).Ωστόσο, τα θετικά πρόσηµαπου επιδεικνύουν κάποιοι,ελάχιστοι έστω, κλάδοι,όπως ο κλάδος 2. Ασθενειώνκαι ο κλάδος IV. Yγείας, αλλάκαι το µικρότερο ποσοστόµείωσης κάποιων άλλωνµπορούν να εκλειφθούν απότους πιο αισιόδοξους ωςδείγµατα µιας αγοράς πουαντέχει και έχει προοπτικές,

ενώ ταυτόχρονα αποκαλύ-πτουν τόσο τις τάσεις τηςαγοράς-καταναλωτικού κοι-νού όσο και την εστίαση τωνίδιων των εταιρειών.

7/18/2019 Ασφαλιστική Αγορά Ιούνιος 2013

http://slidepdf.com/reader/full/-2013-56d6dd9128ceb 15/100

(IOYNIOΣ 2013) 13

και του κλάδου VI. Κεφαλαιοποίησης.Η παραγωγή στις ασφαλίσεις Ζωής, τοποσοστό συµµετοχής κάθε κλάδου στοσύνολο καθώς και η µεταβολή τους σεσχέση µε το αντίστοιχο διάστηµα πέρυσιεµφανίζονται στον πίνακα 3.

Επιστροφές ασφαλίστρων

και ακυρώσεις συµβολαίων Στην ίδια έρευνα η ΕΑΕΕ καταγράφει καιτα µεγέθη των επιστροφών ασφαλί-στρων λόγω ακυρώσεων. Πιο συγκεκρι-µένα, καταγράφονται οι επιστροφέςασφαλίστρων, όπως προκύπτουν από τοάθροισµα των ποσών που επιστράφηκανστους ασφαλισµένους λόγω ακυρώσεων

συµβολαίων/καλύψεων για το µη δεδου-λευµένο τµήµα του συµβολαίου, όχιόµως τα ποσά που αφορούσαν πληρω-µές λόγω λήξης συµβολαίων ή εξαγοράςή επέλευσης της ασφαλιστικής περίπτω-σης. Όπως προκύπτει, µε εξαίρεση το µήναΦεβρουάριο, οι επιστροφές ασφαλί-

στρων στον κλάδο Ασφαλίσεων κατά Ζη-µιών κινούνται χαµηλότερα από τουςαντίστοιχους µήνες του 2012.Ειδικότερα στις ασφαλίσεις αυτοκινήτων(κλάδοι ασφάλισης χερσαίων οχηµάτωνκαι αστικής ευθύνης χερσαίων οχηµά-των), οι επιστροφές ασφαλίστρων κινού-νται στο ίδιο επίπεδο µε το 2012, ενώ

µειώθηκαν το Μάρτιο.Στις ασφαλίσεις περιουσίας (κλάδοι πυρ-καϊάς και στοιχείων της φύσεως, λοιπώνζηµιών αγαθών και διαφόρων χρηµατι-κών απωλειών), οι επιστροφές συνεχί-ζουν να κινούνται µεπαρόµοιο τρόπο µεαυτόν που κινούνταν το 2012, παρουσιά-ζοντας µεγάλη άνοδο το µήνα Φεβρουά-

ριο.Στον κλάδο Ι. Ζωής, οι επιστροφές ασφα-λίστρων το 2013 κινήθηκαν χαµηλότερααπό το 2012 µε πτωτική τάση.Στον κλάδο ΙΙΙ. Ασφαλίσεων Ζωής συνδε-δεµένων µε επενδύσεις παρατηρήθηκεµείωση των επιστροφών ασφαλίστρωνκαι σταθεροποίησή τους.

Πίνακας 1: Αθροιστική µεταβολή παραγωγής ασφαλίστρων 2012-2013

Ασφαλίσεις Ζωής Ασφαλίσεις κατά Ζηµιών ΣύνολοΙανουάριος -30,8% -14,0% -21,3%

Ιανουάριος – Φεβρουάριος -24,8% -5,4% -13,9%Ιανουάριος – Μάρτιος -23,6% -4,5% -13,2%

Πίνακας 2: Παραγωγή από πρωτασφαλίσεις κατά Ζηµιών 1ου τριµήνου 2013και µεταβολή αυτής σε σχέση µε το 1ο τρίµηνο του 2012

1ο τρίµηνο 2013 1ο τρίµηνο 2012(σε ευρώ) Συµµετοχή % (σε ευρώ) Μεταβολή %

1. Ατυχήµατα 11.071.316,40 1,8% 12.468.922,06 -11,2%

2. Ασθένειες 4.928.294,49 0,8% 4.365.117,23 +12,9%

3. Χερσαία οχήµατα 65.049.124,14 10,6% 73.079.770,52 -11,0%

5. Αεροσκάφη 9.644,43 0,002% 19.012,72 -49,3%

6. Πλοία (θαλάσσια, λιµναία, ποτάµια) 2.432.157,18 0,4% 3.335.984,67 -27,1%

7. Μεταφερόµενα εµπορεύµατα 6.431.372,92 1,1% 7.191.923,52 -10,6%

8. Πυρκαϊά και στοιχεία της φύσεως 108.060.542,34 17,7% 102.770.790,42 +5,1%

9. Λοιπές ζηµίες αγαθών 46.289.829,43 7,6% 38.473.101,28 +20,3%

10. Αστική ευθύνη χερσαίων οχηµάτων 290.982.634,11 47,6% 318.966.460,76 -8,8%

11. Αστική ευθύνη από αεροσκάφη 23.936,30 0,004% 164.563,71 -85,5%

12. Αστική ευθύνη πλοίων 1.426.551,15 0,2% 1.598.461,60 -10,8%

13. Γενική αστική ευθύνη 23.333.255,11 3,8% 23.057.132,97 +1,2%

14. Πιστώσεις 6.558.660,67 1,1% 11.391.537,05 -42,4%

15. Εγγυήσεις 208.601,01 0,03% 220.037,66 -5,2%

16. ∆ιάφορες χρηµατικές απώλειες 11.186.974,48 1,8% 9.906.215,47 +12,9%

17. Νοµική προστασία 11.308.349,29 1,8% 11.510.803,61 -1,8%

18. Βοήθεια 22.383.221,40 3,7% 21.963.257,09 +1,9%Σύνολο 611.684.464,85 100% 640.483.092,33 -4,5%

Πίνακας 3: Παραγωγή ασφαλίστρων από πρωτασφαλίσεις Ζωής 1ου τριµήνου 2013και µεταβολή αυτής σε σχέση µε το 1ο τρίµηνο του 2012

1ο τρίµηνο 2013 1ο τρίµηνο 2012(σε ευρώ) Συµµετοχή % (σε ευρώ) Μεταβολή %

I. Ζωής 285.119.747,69 69,7% 308.076.383,51 -7,5%

III. Ζωής συνδεδεµένων µε επενδύσεις 54.735.048,80 13,4% 138.956.362,22 -60,6%

IV. Υγείας 17.651.475,51 4,3% 14.961.011,08 +18,0%

VI. Κεφαλαιοποίησης 77.787,80 0,02% 17.626,19 +341,3%

VII. ∆ιαχείριση οµαδικώνσυνταξιοδοτικών κεφαλαίων 34.479.059,45 8,4% 51.993.617,36 -33,7%

VIII. Οµαδικά προγράµµατα πρόνοιας 17.170.494,27 4,2% 21.388.950,42 -19,7%

Σύνολο 409.233.613,52 100% 535.393.950,78 -23,6%

7/18/2019 Ασφαλιστική Αγορά Ιούνιος 2013

http://slidepdf.com/reader/full/-2013-56d6dd9128ceb 16/100

14 (ΙΟΥΝΙΟΣ 2013)

(ΑΠΟ ΤΗ∆ΙΚΗΜΑΣ ΣΚΟΠΙΑ)

Munich Re

Aναµένεται ισχυρή ανάπτυξη

της ασφαλιστικής αγοράςH Munich Re προβλέπει, σε σχετική της µελέτη, ισχυρή ανάπτυξη της παγκόσµιας ασφαλιστικήςαγοράς στα επόµενα χρόνια. Η µελέτη, µε τίτλο Insurance Market Outlook 2013, καταλήγει στο

συµπέρασµα πως οι δείκτες ανάπτυξης θα είναι αρκετά πιο ισχυροί στις αναπτυσσόµενεςχώρες αλλά και ότι η ανάπτυξη της αντασφαλιστικής αγοράς θα γίνει µε χαµηλότερους ρυθµούς

από ότι αυτή της ασφαλιστικής αγοράς.

Σύµφωνα µε τον Chief Economistτης Εταιρείας, κ. Michael Menhart,«η παγκόσµια οικονοµική ανά-

καµψη θα ωφελήσει την ασφαλιστική

αγορά. Περιµένουµε πως οι οικονοµίες κάποιων βασικών βιοµηχανοποιηµένων χωρών θα βελτιωθούν στο δεύτερο µισό του 2013 και το 2014. Αυτό θα δώσει εκ νέου ώθηση στη ζήτηση για ασφάλιση».Οι εκτιµήσεις της MunichRe αναφέρουνπως, έως το 2020, θα υπάρξει 50% αύ-ξηση της συνολικής αγοράς ΓενικώνΑσφαλίσεων, σε σύγκριση µε το 2012,στα €1,85 τρις, ενώ για τις ασφαλίσειςΖωής η MunichRe εκτιµά ότι θα υπάρξειαύξηση κατά 2/3, στα €3,1 τρις. Η αύ-ξηση, τόσο της ασφαλιστικής όσο και της

αντασφαλιστικής αγοράς, στις αναδυό-µενες αγορές θα είναι σηµαντικά µεγα-λύτερη από ό,τι στις βιοµηχανοποιη-µένες.Παρόλα αυτά, οι ώριµες αγορές της Βο-ρείου Αµερικής, της ∆υτικής Ευρώπηςκαι των βιοµηχανοποιηµένων χωρών τηςΑσίας και του Ειρηνικού θα παραµείνουνοι κυρίαρχες δυνάµεις ανάπτυξης. Μιλώ-ντας σε όρους συνολικής παραγωγήςασφαλίστρων, το µερίδιό τους θα υπο-χωρήσει στο 73% µέχρι το 2020, περί-που 10 µονάδες χαµηλότερα από ό,τι το2012. Το µερίδιο παραγωγής ασφαλί-

στρων από τις αναδυόµενες αγορές τηςΑσίας θα αυξηθεί από 8% σε 16%.«Περίπου τα µισά από τα πρόσθετα ασφάλιστρα που θα παραχθούν από το 2013 ως το 2020 θα προέρχονται από τις ΗΠΑ, την Κίνα και την Ιαπωνία. Από την άποψη αυτή, κορεσµένες και αναδυόµε- νες αγορές έχουν και οι δύο µεγάλες δυ- νατότητες για ανάπτυξη στον τοµέα των ασφαλίσεων και αντασφαλίσεων», δή-λωσε ο κ. Menhart.Ακολουθεί µια σύνοψη των υπολοίπωναποτελεσµάτων της µελέτης, που αφορά

την ασφαλιστική αγορά του τρέχοντοςέτους µέχρι το 2014 (πραγµατικό ποσο-στό της αύξησης, δηλαδή προσαρµο-σµένο στον πληθωρισµό):GΠρόβλεψη για την αύξηση των ασφαλί-στρων για την παγκόσµια πρωτογενήασφαλιστική αγορά: ακριβώς κάτω από3% το 2013, ελάχιστα παραπάνω από

3,5% το 2014. Το 2012, η αγορά αυξή-θηκε κατά περίπου 1%. Ο κύριος λόγος για την αναµενόµενη αύξηση είναι ηπροβλεπόµενη αναβίωση των εργασιώνασφάλισης ζωής.GΣτην αντασφάλιση, η ανάπτυξη ήτανυψηλή το 2012 στο 3,3%, εν µέρει λόγωτων αυξήσεων των συντελεστών µετάαπό τις σοβαρές φυσικές καταστροφέςτων προηγούµενων ετών. Αύξηση περί-που 1% είναι πιθανή για το 2013 και γιατο 2014 αναµένεται αύξηση κατά 2,3%.Η αύξηση αναµένεται να είναι µεγαλύ-τερη για τις αντασφαλίσεις στον κλάδο

Ζωής, από ό,τι στον κλάδο Γενικών.GΕπίσης, σε βραχυπρόθεσµο ορίζοντα,οι αναπτυσσόµενες χώρες κατέχουν µε- γαλύτερη δυναµική ανάπτυξης στονασφαλιστικό κλάδο. Στον τοµέα των Γενι-κών Ασφαλίσεων, η µεγαλύτερη αύξησηαναµένεται στην Ασία. Στις ασφαλίσειςΖωής, αναµένεται στις χώρες της Λατινι-

κής Αµερικής στην περίοδο 2013/2014.Η Ευρώπη υστερεί έναντι όλων τωνάλλων περιφερειών, όσον αφορά τηνανάπτυξη, και στις ασφαλίσεις Ζωής καιστις Γενικές ασφαλίσεις.Σηµειώνεται ότι η µελέτη InsuranceMarket Outlook εκπονείται ετησίως απότο Τµήµα Οικονοµικών Ερευνών τηςMunich Re. Η ανάλυση αυτή βασίζεταισε οικονοµικά δεδοµένα και στα µο-ντέλα της ίδιας της Munich Re, καθώςκαι στις εκτιµήσεις της για τη δυναµικήανάπτυξης της ασφαλιστικής βιοµηχα-νίας.

Ο κ. Nikolaus von Bomhard , ∆ι-ευθύνων Σύµβουλος της MunichRe σχολίασε: «Η Munich Re εµ-

βαθύνει συστηµατικά σε τοµείςµε δυνατότητες για κερδοφόραανάπτυξη. Για παράδειγµα, στοντοµέα των αντασφαλίσεων, οιεπιχειρηµατικές µας συναλλα-γές στην Ασία/Ειρηνικό και στηΝότιο Αµερική συνεισφέρουντώρα σχεδόν το ένα τέταρτο τουόγκου των ασφαλίστρων µας. Τηνίδια στιγµή, µε γνώµονα την τε-χνογνωσία µας, επεκτεινόµαστεσε πεδία καινοτόµων ιδεών γιατην κάλυψη νέων τεχνολογιώνκαι σύνθετων κινδύνων. Οι ανα-λύσεις των οικονοµολόγων µαςκαταδεικνύουν σαφώς την κα-

τεύθυνση της στρατηγικής µας,συνδυάζοντας την κύρια ασφά-λιση και αντασφάλιση κάτω απόµία στέγη».

7/18/2019 Ασφαλιστική Αγορά Ιούνιος 2013

http://slidepdf.com/reader/full/-2013-56d6dd9128ceb 17/100

7/18/2019 Ασφαλιστική Αγορά Ιούνιος 2013

http://slidepdf.com/reader/full/-2013-56d6dd9128ceb 18/100

7/18/2019 Ασφαλιστική Αγορά Ιούνιος 2013

http://slidepdf.com/reader/full/-2013-56d6dd9128ceb 19/100

(IOYNΙΟΣ 2013) 17

οντας το 4,83% της παγκόσµιας παραγω- γής ασφαλίστρων. Η ασφαλιστική διείσ-δυση στη χώρα, για το 2011 και ως ποσο-στό των ασφαλίστρων επί του ΑΕΠ, ήτανστο 3% και τα κατά κεφαλήν ασφάλιστρα$163.Η αύξηση των εσόδων από ασφάλιστρα

για τις κινεζικές ασφαλιστικές εταιρείεςεπιβραδύνθηκε το 2012, για πρώτη χρο-νιά, µετά από δεκαετίες µεγάλων κατα-

γεγραµµένων αυξήσεων.Το 2012, τα συνολικά έσοδα ασφαλί-στρων στην Κίνα ξεπέρασαν τα $247 δις,καταγράφοντας αύξηση κατά 8% σε σχέ-ση µε το προηγούµενο έτος, ενώ κύριοςµοχλός ανάπτυξης ήταν τα ασφάλιστρααπό τον κλάδο Υγείας. Παρά τη σηµειω-θείσα αύξηση, ο ρυθµός ανάπτυξης θεω-ρήθηκε από την κινεζική αγορά ιδιαίτε-ρα χαµηλός και ο λόγος είναι ότι τις πε-ρασµένες δύο δεκαετίες η αγορά κινού-νταν µε ρυθµούς ανάπτυξης 20% κατάµέσο όρο.Παράγοντες της αγοράς εκτιµούν ότι,επηρεασµένες από το εξωτερικό περι-βάλλον, οι ασφαλιστικές εργασίες µειώ-

θηκαν και χαρακτηρίστηκαν από εγγενήέλλειψη καινοτοµίας και ανταγωνιστικό-τητας των προϊόντων, ενώ υπήρξαν προ-βλήµατα και µε τα δίκτυα διανοµής.Τα ασφάλιστρα του κλάδου Ζωής ανήλ-θαν σε 1.016 δις yuan το 2012, 4,5% αυ-ξηµένα από το 2011, και τα ασφάλιστρατων Γενικών Ασφαλίσεων αυξήθηκαν κα-τά 15,4%, σε 533 δις yuan. Τα ασφάλι-στρα του κλάδου Υ γείας αυξήθηκαν κατά24,7%, σε 86,28 δις yuan.Το σύνολο του ενεργητικού της ασφαλι-στικής βιοµηχανίας της χώρας αυξήθηκεκατά 22,29% από έτος σε έτος, στα 7,35τρις yuan το 2012.Η ρυθµιστική αρχή για τις ασφαλίσειςστην Κίνα προέβλεψε ότι το 2013 θα εί-ναι µια δύσκολη χρονιά, κατά την οποίαπροτεραιότητα θα πρέπει να είναι η δια-τήρηση ενός σταθερού ρυθµού ανάπτυ-ξης.Το 2011 τα ασφάλιστρα του κλάδου Ζωήςείχαν καταγράψει µείωση κατά 1,8%, ηοποία, σύµφωνα µε µελέτη της Swiss Re ,οφειλόταν στις αλλαγές που έγιναν σεεπίπεδο κανονιστικών ρυθµίσεων και

στις περιορισµένες πωλήσεις που κατέ- γραψε το Bancassurance, ενδεχοµένωςκαι λόγω των πρόσθετων περιορισµώνπου τέθηκαν στο συγκεκριµένο κανάλιπωλήσεων.Σε ό,τι αφορά τις 47 αλλοδαπές ασφαλι-στικές εταιρείες που δραστηριοποιού-

νται στην Κίνα (Ζωής και Γενικών), είδαντο 2012 αύξηση κατά 23% των συνολι-κών ασφαλίστρων τους, στα 56,1 διςyuan. Το σύνολο των ασφαλίστρων τουςαντιπροσωπεύει µόλις το 1% των ακαθά-ριστων εισπραχθέντων ασφαλίστρων τηςκινεζικής ασφαλιστικής αγοράς. Μεταξύτων 47 ξένων ασφαλιστικών εταιρειώνπου δραστηριοποιούνται στην τοπικήαγορά, οι 21 είναι Γενικών Ασφαλίσεων,µε σύνολο ασφαλίστρων 8,67 δις yuanπέρυσι (αύξηση 23,5% σε σχέση µε το2011), ενώ οι υπόλοιπες 26 είναι ασφα-λιστικές εταιρείες Ζωής, οι οποίες συ-

γκέντρωσαν ασφάλιστρα ύψους 47,4 διςyuan, 22,7% αυξηµένα από το 2011.Οι πέντε κορυφαίες αλλοδαπές εταιρεί-ες Γενικών Ασφαλίσεων, βάσει παραγω-

γής ασφαλίστρων, ήταν οι: Chartis,

Mitsui Sumitomo, Groupama AVIC Insurance, Liberty Insurance και Allianz

China General Insurance. Οι πέντε κορυ-φαίες ξένες ασφαλιστικές εταιρείες Ζω-ής ήταν οι: ΑΙΑ, ICBC Axa, MetLife,

Generali China Life και CITIC Prudential.

Σύµφωνα µε πηγές της κινεζικής αγοράς,18 από τις 21 αλλοδαπές εταιρείες Γενι-

κών Ασφαλειών ανέφεραν αύξηση τωνεσόδων από ασφάλιστρα το 2012, αλλάδέκα από αυτές ήταν κερδοφόρες κατάτη διάρκεια του έτους. Από την άλληπλευρά, στις ασφαλίσεις Ζωής, 22 απότις 26 ξένες ασφαλιστικές εταιρείες αύ-ξησαν τα έσοδά τους από ασφάλιστρακαι εννέα από αυτές ήταν κερδοφόρεςστη διάρκεια της χρονιάς.Ο οίκος αξιολόγησης Fitch έχει χαρακτη-ρίσει τον ασφαλιστικό τοµέα της Κίνας“stable”, ωστόσο, σε κάποιες περιπτώ-σεις, έχουν εκφραστεί επιφυλάξεις ωςπρος τα περιθώρια κερδοφορίας, κυρίωςλόγω της αποχώρησης ορισµένων διε-θνών επενδυτών από την τοπική αγορά.Αλλαγές στις ισορροπίες της κινεζικήςασφαλιστικής αγοράς αναµένεται να κα-ταγραφούν και ως αποτέλεσµα της από-φασης που πήρε η χώρα, να επιτρέψει τηδραστηριοποίηση ξένων εταιρειών στονκλάδο αστικής ευθύνης οχηµάτων, παρό-τι παράγοντες της αγοράς εκτιµούν ότι οιξένες εταιρείες θα χρειαστούν χρόνο,

για να δηµιουργήσουν και να λειτουργή-σουν επαρκώς τα δίκτυα διανοµής τους.

Ο Πρωθυπουργός του Κρατικού Συµβουλίου της Λαϊκής ∆ηµοκρατίας της Κίνας, κ.Li Keqiang, µε τον Πρωθυπουργό της Ελληνικής ∆ηµοκρατίας, κ. Αντώνη Σαµαρά.

Στην Κοινή ∆ήλωση των δύο Κυβερνήσεων υπογραµµίζεται µε απόλυτη σαφήνεια ηπρόθεση των δύο πλευρών να εντατικοποιήσουν και να διευρύνουν τη συνεργασίατους, ενώ οι σχέσεις µεταξύ της Ευρωπαϊκής Ένωσης και της Κίνας αξιολογούνται

ως στρατηγικού χαρακτήρα και µακράς προοπτικής.

7/18/2019 Ασφαλιστική Αγορά Ιούνιος 2013

http://slidepdf.com/reader/full/-2013-56d6dd9128ceb 20/100

18 (IOYNIΟΣ 2013)

Οι οµαδικές ασφαλίσεις αναδεικνύονται σε πολύ-τιµο προσάρτηµα στις εργοδοτικές παροχές, ει-

δικά όσο αλλάζουν δραµατικά οικοινωνικοοικονοµικές συνθήκες και µειώνονται οι

συνταξιοδοτικές παροχές και οι καλύψεις υγείας.Αυτό γίνεται αντιληπτό από όλους: από τους ίδιουςτους εργαζόµενους –πολύ περισσότερο, αν η επι-

χείρησή τους έχει συνάψει ένα οµαδικό συµβό-λαιο και απολαµβάνουν τα οφέλη. από όσους

εργοδότες αντιλαµβάνονται ότι η πρόοδοςκαι η ανάπτυξη της επιχείρησής τους εξαρτάται

από το πόσο ευχαριστηµένοι είναι οι υπάλληλοίτους. από τις ίδιες τις ασφαλιστικές εταιρείες,

το ενδιαφέρον των οποίων για τον κλάδο αυξάνει,καθώς βλέπουν προοπτικές ανάπτυξης

των δραστηριοτήτων τους.Ωστόσο, αν και αρκετές ασφαλιστικές ασχολού-νται, πλέον, µε τις οµαδικές ασφαλίσεις, εκείνη

που για περίπου µισό αιώνα δεσπόζει στην ελλη-νική ασφαλιστική αγορά, κατέχοντας τον πρωτα-

γωνιστικό ρόλο, είναι η MetLife Alico.Μέσα από το δικό της παράδειγµα, θα προσπαθή-

σουµε να προσεγγίσουµε το κεφάλαιο των Οµαδι-κών Ασφαλίσεων στη χώρα µας, εξετάζοντας:GΤι έκανε την εταιρεία να εστιάσει στις οµαδικέςασφαλίσεις και ποιοι παράγοντες συνετέλεσανστην επιτυχία της.GΤι πλεονεκτήµατα εντοπίζουν οι συνεργάτες τηςτου agency από την ενασχόλησή τους µε το συ-γκεκριµένο κλάδο.GΤι οφέλη απολαµβάνουν οι ίδιες οι ασφαλισµέ-νες επιχειρήσεις και οι εργαζόµενοί τους από τησυνεργασία τους µαζί της, αλλά κυρίως από το

συµβόλαιο που σύνηψαν.Η ∆/ντρια Πωλήσεων Οµαδικών ΑσφαλειώνMetLife Alico, κα Πόπη Αναγνωστοπούλου, οιασφαλιστικοί σύµβουλοι, κα Τέτα Σαράντη και κ.∆ηµήτρης Ματάκος, και οι κ.κ. ∆ηµήτρης Ρουµε-λιώτης, ∆/ντής Αµοιβών & Παροχών της Αθηναϊ-κής Ζυθοποιίας Α.Ε., και Κωνσταντίνος Καββαθάς,Compensation & Benefits Manager της Coca-Cola3E Ελλάδος, θα µας βοηθήσουν να συνθέσουµε τακοµµάτια του παζλ “Οµαδικές Ασφαλίσεις” και νααναδείξουµε τα πλεονεκτήµατά τους.

(ΡΕΠΟΡΤΑΖ)

ΟΜΑ∆ΙΚEΣ ΑΣΦΑΛIΣΕΙΣ

Τ ο π αρ ά δε ι γ µ α

τ η ς Me tLi fe Ali c o

Της∆ήµητραςΚαζάντζα

7/18/2019 Ασφαλιστική Αγορά Ιούνιος 2013

http://slidepdf.com/reader/full/-2013-56d6dd9128ceb 21/100

(IOYNIΟΣ 2013) 19

Κυρία Αναγνωστοπούλου, πόσαχρόνια αριθµεί η δραστηριότητα

της MetLife Alico στον κλάδοτων οµαδικών ασφαλίσεων και γιατίστόχευσε σ’ αυτόν;Π.Α.: Ο κλάδος των οµαδικών είναι απότους κύριους πυλώνες δραστηριότηταςτης MetLife Alico στην Ελλάδα, 49 χρό-νια τώρα. Αντιπροσωπεύει πάνω από το50% της συνολικής παραγωγής ασφαλί-στρων της εταιρείας, ενώ όλη αυτή ηδραστηριότητα υποστηρίζεται από 151Ασφαλιστικούς Συµβούλους – Agentsκαι 58 διοικητικούς υπαλλήλους.

Εξαρχής, τόσο η µητρική εταιρεία όσοκαι η τοπική είδαν ότι µέσα από το συ-

γκεκριµένο κλάδο µπορούσε να υπάρ-ξει ανάπτυξη και των ατοµικών συµβο-λαίων. Και πράγµατι έτσι έγινε. Προ-σφέροντας ένα ασφαλιστικό προϊόνυψηλών προδιαγραφών και άριστεςυπηρεσίες προς τους ασφαλισµένουςµας, κτίστηκε το brand awarenessστους εργασιακούς χώρους, διευκολύ-νοντας την προώθηση και των ατοµικώνπρογραµµάτων. Να σηµειώσω εδώ ότι οσυνδυασµός των Οµαδικών προγραµµά-των µε τα ατοµικά ήταν µια φυσική εξέ-

λιξη, ενώ αποτελούσε και αποτελεί πά-ντα βασική στρατηγική µας.

Ποιοι παράγοντες θεωρείτε ότι βοήθη-σαν την Εταιρεία να εστιάσει στο συ-

γκεκριµένο κλάδο και να εδραιώσει µεεπιτυχία την παρουσία της στα χρόνιαπου µεσολάβησαν;Π.Α.: Συνυπήρξαν πολλοί παράγοντες.Καταρχάς, η τεχνογνωσία και η φερεγ-

γυότητα της Εταιρείας. Κατά δεύτερον,οι άνθρωποι, που επί σειρά ετών διαδέ-χτηκαν ο ένας τον άλλον στο ΤµήµαΟµαδικών. Πρόκειται για στελέχη που

ΠΌΠΗ ΑΝΑΓΝΩΣΤΟΠΟΎΛΟΥ

∆/ντρια Πωλήσεων Οµαδικών Ασφαλειών:

«1 στις 3 εταιρείες εµπιστεύεταιτη MetLife Alico, για τις οµαδικές

ασφαλιστικές της ανάγκες»

7/18/2019 Ασφαλιστική Αγορά Ιούνιος 2013

http://slidepdf.com/reader/full/-2013-56d6dd9128ceb 22/100

(ΡΕΠΟΡΤΑΖ)

20 (IOYNIΟΣ 2013)

παρέµειναν χρόνια στις θέσεις τους,έχοντας κρατήσει µια συνέχεια τόσοστην Αγορά όσο και στη σχέση τους µετα ∆ίκτυα Πωλήσεων και τους Πελάτεςµας. Αυτό συνέβαλε στο να εξελιχθείκαι η τεχνογνωσία στοΤµήµα, επενδύο-ντας συνεχώς σε συστήµατα και νέεςυπηρεσίες. Όλα αυτά, µαζί µε τη διαχρο-νικά συνεπή στρατηγική της MetLifeAlico στην Ελλάδα στα οµαδικά προ-

γράµµατα, θεωρώ ότι συνέβαλαν στηνεπιτυχία.

Τι παροχές περιλαµβάνουν τα οµαδικάσυµβόλαια του χαρτοφυλακίου σας(σύνταξη, υγεία, κ.λπ.); ∆ιατηρείτεοµαδικά συµβόλαια συνδεδεµένα µεεπενδύσεις;Π.Α.: Τα οµαδικά συµβόλαια αφορούνστη Σύνταξη, Υγεία, Ατύχηµα και Απώ-

λεια Ζωής. Μάλιστα, οι δύο τελευταίεςπαροχές αναδείχτηκαν ύψιστης σηµα-σίας στο πέρασµα του χρόνου και στή-

ριξαν τους εργαζόµενους πολύ περισσό-τερο απ’ ό,τι οι αντίστοιχες Υγείας.

Συνήθως, ζωή, υγεία και ανικανότητασυνδυάζονται σε ένα συµβόλαιο. Το συ-νταξιοδοτικό είναι ξεχωριστό συµβό-λαιο και δεν είναι απαραίτητο να συν-δυαστεί µε τα υπόλοιπα. Στις περισσό-τερες περιπτώσεις, ο εργοδότης πρώταεπιλέγει τις καλύψεις ζωής, υγείας καιατυχήµατος. Τα Συνταξιοδοτικά προ-

γράµµατα επιλέγουν περισσότερο οι πο-λυεθνικές και οι µεγαλύτερες ελληνικέςεπιχειρήσεις, ενώ συναντούνται λιγότε-ρο στη µικροµεσαία αγορά, σε εθελοντι-

κή µορφή. Σχετικά µε το δεύτερο σκέ-λος της ερώτησής σας, τα συµβόλαιαζωής και υγείας είναι ανάληψη Κινδύ-νου, δεν είναι συνδεδεµένα µε επενδύ-σεις. Στα συνταξιοδοτικά, τα χρήµαταεπενδύονται µε πολλούς τρόπους, µεεγγύηση απόδοσης ή/και σε αµοιβαίακεφάλαια. Γενικά, υπάρχει ένα αρκετάευρύ µενού επιλογών. Το σηµαντικό, πά-ντως, είναι ότι λόγω του πολύ µεγάλουχαρτοφυλακίου µας στα Οµαδικά Συντα-ξιοδοτικά, ο εργοδότης και ο εργαζόµε-νος έχουν τη δυνατότητα πρόσβασης σεεπενδυτικές επιλογές θεσµικών επενδυ-τών, µε πολύ χαµηλό κόστος.

Τι µερίδιο αγοράς κατέχει σήµερα ηMetLife Alico στον κλάδο ΟµαδικώνΑσφαλίσεων και ποιοι είναι οι άµεσοιστόχοι σας; Τι ποσοστά διατηρησιµότη-

τας έχει ο κλάδος την τελευταία 5ετία;Π.Α.: Η Εταιρεία διαχειρίζεται 1.032οµαδικά συµβόλαια, µερικά από ταοποία ανήκουν στις µεγαλύτερες εται-ρείες που δραστηριοποιούνται στη χώραµας, ελληνικές και πολυεθνικές. Στα συ-νταξιοδοτικά,το µερίδιο αγοράς φτάνει

το 49,3%, µε τα υπό διαχείριση κεφά-λαια να ανέρχονται σε €650 εκατ.

Ενδεικτικά, αναφέρω ότι 1 στις 3εταιρείες εµπιστεύεται τη MetLifeAlico, για τις οµαδικές ασφαλιστι-κές της ανάγκες. Όσον αφορά στη διατηρησιµότη-τα, υπάρχουν δύο δείκτες µέτρη-σης. Ο αριθµός συµβολαίων και

τα ασφάλιστρα. Και στα δύο ηδιατηρησιµότητα κυµαίνεται στο

95%. Οποιαδήποτε µείωση λόγωτου προσωπικού των ασφαλιζόµενων

επιχειρήσεων ή του µισθολογίου στααποταµιευτικά προγράµµατα, έχει αντι-σταθµιστεί µε νέες πωλήσεις, στις οποί-ες έχουµε δώσει µεγάλη έµφαση µε κα-λά αποτελέσµατα. Επιτρέψτε µου εδώνα επισηµάνω ότι σηµαντικότερες τουµεριδίου αγοράς και του δείκτη διατη-

ρησιµότητας είναι οι αποζηµιώσεις, ταεφάπαξ και οι συντάξεις που έχουν δο-θεί όλα αυτά τα χρόνια στηρίζοντας τουςασφαλισµένους µας και τις οικογένειεςτους. Ενδεικτικά, αναφέρω ότι την προη-

γούµενη χρονιά πληρώθηκαν άνω των €117 εκατ. σε παροχές.

Συχνά ακούµε ότι τα οµαδικά ασφαλι-στήρια συµβόλαια δεν είναι τυποποιη-µένα προϊόντα και γι’ αυτό αποτελούνενδιαφέρουσα πρόκληση για όποιον

ασχολείται…Π.Α.: Πράγµατι, στα οµαδικά, και ειδικάόταν πρόκειται για µεγάλες επιχειρή-σεις, τα προγράµµατα είναι “χειροποίη-τα”. ∆εν πρόκειται για προϊόντα “ραφι-ού”, όπως συµβαίνει στα ατοµικά. Ότανένας εργοδότης “χτίζει” το πρόγραµµάτου, βάζει µέσα τα “υλικά” που θέλει.Στα συνταξιοδοτικά, για παράδειγµα, ανθέλει η οµάδα του να έχει κινητικότητα,επιλέγει ο εργαζόµενος που φεύγει ναδικαιούται όλο τον κουµπαρά του. Σεαντίθετη περίπτωση, άλλος εργοδότης,επιδιώκοντας σταθερότητα στο προσω-πικό του (είναι χαρακτηριστικό κάποιωνκλάδων δραστηριότητας), επιλέγει το δι-καίωµα του συνόλου του συνταξιοδοτι-κού κουµπαρά κατά τη συνταξιοδότηση.Το συνηθέστερο στο χαρτοφυλάκιό µαςείναι κάτι ενδιάµεσο: δίνουν το 50%

στην 3ετία ή την 5ετία και όλο το ποσόστα 10 χρόνια, είτε απολυθεί είτε απο-χωρήσει είτε συνταξιοδοτηθεί ο εργαζό-µενος. Αλλά το …κέικ µπορεί να φτιαχτείµε ό,τι υλικό θέλουµε. ο κάθε εργοδό-της βάζει το στίγµα του.Αυτή είναι και η µαγεία των οµαδικώνασφαλίσεων. υπάρχει δηµιουργικότηταστο σχεδιασµό που µέσα από αυτή ανα-δεικνύεται η κουλτούρα, η φιλοσοφία, ηστρατηγική της κάθε εταιρείας. Βέβαια,έχουµε τη δυνατότητα και τα εργαλείανα τα µετράµε όλα αυτά, και να βγάζου-µε ένα µέσο πρόγραµµα, ώστε να εφο-διάζουµε τα ∆ίκτυα Πωλήσεων µε τις τά-σεις της Αγοράς και να τα διευκολύνου-µε στην πώληση.

Συνήθως τα οµαδικά συµβόλαια πλη-ρώνονται από τον εργοδότη ή συµµετέ-χουν και οι εργαζόµενοι;Π.Α.: Και αυτό είναι όπως το θέλει ο πε-λάτης. Σε κάποιες περιπτώσεις συµµε-τέχει και ο εργαζόµενος. Ειδικά στα συ-νταξιοδοτικά προγράµµατα, οι εθελοντι-κές εισφορές του είναι δικά του χρήµα-τα, ανά πάσα στιγµή, ανεξάρτητα από το

πότε και για ποιους λόγους αποχωρείαπό την Εταιρεία.Ακόµα, έχει τη δυνατότητα να τα χρησι-µοποιήσει για να συνεχίσει µε ένα ατο-µικό πρόγραµµα ή να τα µεταφέρει σεάλλο εργοδότη, που έχει οµαδικό µε τηνΕταιρεία µας. Υπάρχουν πολλές εναλλα-κτικές. Τα προγράµµατα είναι ιδιαίτεραευέλικτα, ενώ βέβαια, µεγάλο ρόλο παί-ζει το σύστηµα διαχείρισης που έχει ηκάθε ασφαλιστική.Στη MetLife Alico έχουµε πολύ καλό σύ-

7/18/2019 Ασφαλιστική Αγορά Ιούνιος 2013

http://slidepdf.com/reader/full/-2013-56d6dd9128ceb 23/100

(IOYΝΙΟΣ 2013) 21

στηµα παρακολούθησης. Κρατάµε χωρι-στά τα χρήµατα του εργαζόµενου απότου εργοδότη και χωριστά τις επενδυτι-κές επιλογές του ασφαλισµένου. Υπάρ-χουν λιγότερο ή περισσότερο συντηρη-τικές επενδύσεις. Κρατάµε ξεχωριστάτις µεν από τις δε. Με αυτόν τον τρόποείναι πιο εύκολο να παρακολουθείς καινα ενηµερώνεις τον ασφαλισµένο, οπο-τεδήποτε στο ζητήσει.

Η καθηµερινή διαχείριση των συµβο-λαίων γίνεται από την Εταιρεία ή τονασφαλιστή;Π.Α.: Να διευκρινίσουµε εδώ ότι, όσοναφορά τις µεγάλες επιχειρήσεις, υπάρ-χουν οµαδικά συµβόλαια που συνάπτο-νται απευθείας µε την Εταιρεία. Έχουµε,όµως, και εταιρείες που για λόγουςστρατηγικής επιθυµούν την παρέµβαση

µεσίτη. Οι µικροµεσαίες επιχειρήσεις,συνήθως, ασφαλίζονται µέσω συνεργά-τη – agentκαι επιθυµούν πιο προσωπικήεξυπηρέτηση.Στα συνταξιοδοτικά προγράµµατα είναισυχνότερη η απευθείας σχέση πελατώνµε την ασφαλιστική, ενώ στα οµαδικάΖωής και Υγείας µεσολαβούν τις περισ-σότερες φορές οι συνεργάτες.Η διαχείριση αυτών των συµβολαίων γί-νεται κεντρικά, γιατί τα συστήµατα βρί-

σκονται στην εταιρεία. Η εξυπηρέτηση,όµως, των ασφαλισµένων, οι απορίες, ηανάλυση αναγκών και σε κάποιες περι-πτώσεις η επαναπώληση γίνεται από τονάνθρωπο του δικτύου.

Οι οικονοµικές συνθήκες σήµεραέχουν επηρεάσει την τιµολογιακή πολι-τική της Εταιρείας και την ευελιξία τωνόρων; Υπάρχουν άλλοι τρόποι για να

µειωθεί το κόστος ενός οµαδικού συµ-βολαίου, χωρίς να µειωθεί το ασφάλι-στρο;Π.Α.: Η Εταιρεία µας σήµερα έχει τηνυποχρέωση να προφυλάσσει τα κεφά-λαια που της εµπιστεύονται οι πελάτεςτης. Γι’ αυτό η τιµολογιακή µας πολιτικήδιασφαλίζει τη χρηµατοοικονοµικήυγεία και διατήρηση των προαπαιτούµε-νων αποθεµάτων, µε στόχο να υπάρχεικαι µετά από 30 χρόνια και να αντεπε-ξέλθει στις υποσχέσεις που ανέλαβε.

Στο πλαίσιο αυτό, αντιµετωπίζουµε τηνκρίση, φτιάχνοντας ευέλικτα προϊόνταελεγχόµενου κόστους, τηρώντας αυστη-ρά τις προϋποθέσεις φερεγγυότητας καιοικονοµικής υγείας. Ως εκ τούτου, δενεπιλέγουµε την ευελιξία του τύπου τωνεκπτώσεων, γιατί θα έβαζε σε κίνδυνοτους πελάτες µας. Αυτό που κάνουµε εί-ναι να αναπτύσσουµε συνεργασίες καινα δηµιουργούµε προϊόντα µε οικονο-µίες κλίµακας. Για παράδειγµα, έχουµεεστιάσει πολύ στην ανάπτυξη τουAdvanced Benefit Club και των συνεργα-σιών µας µε τα µεγαλύτερα νοσοκοµεία,διαγνωστικά κέντρα και ιατρούς σε όλητην Ελλάδα, στοχεύοντας οι ασφαλισµέ-νοι µας να έχουν πρόσβαση σε ποιοτικέςυπηρεσίες υγείας, ελεγχόµενου κό-στους. Επιπλέον, λαµβάνοντας υπόψητην αύξηση της ανεργίας και τη µεγάλη

µετακίνηση εργαζοµένων σήµερα,έχουµε σχεδιάσει πιο ευέλικτουςόρους, εξασφαλίζοντας κάποιες µίνι-µουµ παροχές.

Ποιο είναι το ποσοστό των ΟµαδικώνΣυνταξιοδοτικών Συµβολαίων µε προ-καθορισµένες εισφορές και ποιο µεπροκαθορισµένες αποδόσεις; Τι προτι-µούν οι ασφαλισµένοι και για ποιουςλόγους;

Π.Α.: Το 84% των συµβολαίων είναι κα-θορισµένων εισφορών, ενώ 16% µόνοκαθορισµένων παροχών. Είναι προφα-νές ότι προτιµούνται τα καθορισµένωνεισφορών. Ο εργοδότης βάζει κάθε µή-να ένα ποσοστό του µισθού του υπαλλή-λου του στον κουµπαρά και όταν αυτόςαποχωρήσει θα πάρει το ποσό που θαέχει συγκεντρωθεί συν τις αποδόσεις.Το καθορισµένων παροχών λειτουργεί

σύµφωνα µε έναν τύπο που υπολογίζε-ται η σύνταξη, ενώ γίνεται αναλογιστικήµελέτη σε ετήσια βάση. Πρόκειται, βε-βαίως, για παλιά συµβόλαια, που έχουνχτιστεί µε βάση τις τότε συνθήκες τηςαγοράς, έχουν συσσωρεύσει µεγάλα κε-φάλαια, και συχνά σήµερα µελετώνται

για ανάλογη προσαρµογή στα σηµερινάδεδοµένα.

Ποια θα λέγατε ότι είναι τα κύρια πλεο-νεκτήµατα, προκειµένου ένας ασφαλι-

στής, πράκτορας ή µεσίτης ασφαλίσε-ων να εστιάσει στον κλάδο ΟµαδικώνΑσφαλίσεων; Πώς υποδέχτηκε το δί-κτυό σας την παρουσίαση που κάνατεστο πρόσφατο συνέδριο πωλήσεων τηςMetLife Alico;Π.Α.:Ο συγκεκριµένος κλάδος έχει καλάποσοστά προµηθειών, και µεγάλο όγκοασφαλίστρων,οπότε το εισόδηµα µεγα-λώνει. Από κει και πέρα, είναι πολύ µε-

γάλος ο κύκλος που ανοίγει µέσα από ταοµαδικά, αφού αποτελεί πυρήνα για πω-λήσεις και άλλων προϊόντων σε ατοµικήβάση. ∆εν είναι µόνο το προσωπικό τηςεπιχείρησης που ασφαλίζεις και οι οικο-

γένειές τους, αλλά και οι συστάσεις πουθα δώσουν όλοι αυτοί. Έτσι, τριπλασιά-ζεται σχεδόν ο αριθµός των ατόµων πουδηµιουργείται ως βάση για πώληση. Επί-σης, οι σχέσεις που αναπτύσσονται µε

τα στελέχη και τη διοικητική οµάδα τηςεταιρείας, δουλεύοντας ένα ΟµαδικόΣυµβόλαιο, δηµιουργεί παραπάνω ευ-καιρίες, γιατί οι άνθρωποι αυτοί µετακι-νούνται και σε άλλες εταιρείες.Ανοίγεις, λοιπόν, τον κύκλο σου και κατ’επέκταση αυξάνεις τις πωλήσεις και τοεισόδηµά σου. Έχουµε πολλά παραδείγ-µατα συνεργατών που έχουν δουλέψειµε αυτόν τον τρόπο και πρέπει να σαςπω ότι η συνταγή είναι πολύ πετυχηµέ-

νη. Γιατί, κακά τα ψέµατα, δεν έρχεταιποτέ το οµαδικό να καλύψει όλες τιςατοµικές ανάγκες, οπότε ο σύµβουλοςέχει πολύ χώρο εκεί για να δουλέψει.

Όσον αφορά την παρουσίαση που κάνα-µε στο δίκτυό µας,πήγε εξαιρετικά. Πα-ρουσιάσαµε νέα κίνητρα, τόσο οικονο-µικά όσο και ποιοτικά. Έτσι, δίνεται επι-πλέον αµοιβή για όσους δραστηριοποι-ούνται στα οµαδικά και συνδέεται µε τη

διατηρησιµότητά τους. Ακόµα, δίνουµετον τίτλο του πιστοποιηµένου στα οµα-δικά ασφαλιστικού συµβούλου. Παράλ-ληλα, παρουσιάσαµε καινούργια προϊό-ντα, προσανατολισµένα στα δίκτυα, δί-νοντας οικονοµικότερες και ευέλικτεςλύσεις ασφάλισης.Γενικά, πιστεύουµε ότι οι οµαδικέςασφαλίσεις είναι ένας τοµέας που, παράτην κρίση, έρχεται να καλύψει µία µεγά-λη ανάγκη και γι’ αυτό έχει µεγάλεςπροοπτικές ανάπτυξης.

Σηµαν τικότερες του µεριδίου αγοράς και του δείκτη διατηρησιµότητας

είν αι οι απο ζηµιώσεις, τα εφάπαξ και οι συν τάξεις που έ χουν δοθεί. Ενδεικτικά,αναφέρω ότι την προηγούµενη χρονιά πληρώθηκαν άνω των 117 εκατ. σε παροχές.

7/18/2019 Ασφαλιστική Αγορά Ιούνιος 2013

http://slidepdf.com/reader/full/-2013-56d6dd9128ceb 24/100

Αναγκαία η εµπειρία τουσυµβούλου, πολύτιµη

η υποστήριξη της εταιρείας

Στην Αθήνα και στις Σέρρες, αντίστοι-χα, η κα Τέτα Σαράντη και ο κ. ∆ηµή-

τρης Ματάκος δραστηριοποιούνται στιςοµαδικές ασφαλίσεις 15 χρόνια. Και οιδύο εκτιµούν πως, καθώς πρόκειται γιαένα εξειδικευµένο κοµµάτι, χρειάζεταινα έχεις προηγούµενη εµπειρία τουασφαλιστικού χώρου πριν ασχοληθείς.«Εµπειρία µε πελάτες ατοµικών έχουµε,

γιατί βλέπουµε πολλούς καθηµερινά .