Γράφημα 2. Μέ 1η Ροπή προς Απο 2αμί 0υ 1η Γράφημα 1. Ε 2ή ... ·...

9

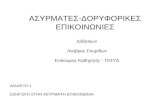

Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων Διεύθυνση Οικονομικών Μελετών Παρασκευή 30 Δεκεμβρίου 2016 Ελληνική Οικονομία Το 2017 αναμένεται να είναι έτος καμπής για την ελληνική οικονομία. Η οικονομική δραστηριότητα αναμένεται να ανακάμψει καθώς η χώρα εισέρχεται στο δεύτερο δεκαοκτάμηνο του τρίτου προγράμματος προσαρμογής ενώ το διεθνές περιβάλλον προβάλλει ιδιαιτέρως ασταθές. Συγκεκριμένα, στο νέο έτος ο διεθνής περίγυρος της Ελλάδας θα προσδιοριστεί από τις εξής παραμέτρους. Πρώτον, τις διαδοχικές κρίσιμες εκλογικές αναμετρήσεις με την παράλληλη άνοδο του ευρωσκεπτικισμού. Δεύτερον, την αναμενόμενη 1 ελαφρά υποχώρηση του ρυθμού ανάπτυξης στην Ευρωζώνη από 1,7% σε 1,5% με σημαντικές αποκλίσεις μεταξύ των χωρών (άνω του 3% σε Ιρλανδία και Σλοβακία και κάτω από 1% στην Ιταλία). Τρίτον, την εξέλιξη των προσφυγικών ροών που ενδέχεται να δοκιμάσει την ανθεκτικότητα των σχετικών συμφωνιών μεταξύ ΕΕ–Τουρκίας. Τέταρτον, την επιδείνωση των συνθηκών ασφαλείας της έξαρσης του τρομοκρατικού φαινομένου που ενισχύει την αβεβαιότητα. Πέμπτον, τη γεωπολιτική αστάθεια στην ευρύτερη περιοχή ως παράγωγο της κλιμάκωσης του πολέμου στη Συρία και των νέων συνθηκών μετά την απόπειρα πραξικοπήματος στην Τουρκία. Τέλος, τη διαδικασία διαμόρφωσης της νέας ευρωπαϊκής αρχιτεκτονικής καθώς θα εξελίσσονται οι διαπραγματεύσεις ΕΕ-Ηνωμένου Βασιλείου για το μετά το Brexit περιεχόμενο της σχέσεώς τους. Στο ευμετάβλητο αυτό διεθνές σκηνικό, η ελληνική οικονομία λειτουργεί στο μεταρρυθμιστικό πλαίσιο που ορίζει το υφιστάμενο πρόγραμμα προσαρμογής. Η ταχεία ολοκλήρωση της αξιολόγησης και η συμμετοχή στο πρόγραμμα ποσοτικής χαλάρωσης αποτελούν τα δύο μεγάλα ορόσημα στο κατώφλι του νέου έτους. Εφόσον επιτευχθούν εγκαίρως θα δώσουν την ευκαιρία να καταστεί η χώρα επενδυτικός προορισμός. Πράγματι, περιορίζοντας την ενδογενή αβεβαιότητα σε αυτό το ασταθές διεθνές περιβάλλον η χώρα μπορεί να προσελκύσει διεθνή επενδυτικά κεφάλαια 1 Φθινοπωρινές προβλέψεις ΕΕ. (εν μέρει και ως αποτέλεσμα των σχετικά χαμηλότερων αξιών των στοιχείων ενεργητικού) και να κινητοποιήσει εκ νέου την εγχώρια επιχειρηματικότητα. Το 2016 προσδοκάται, σύμφωνα με τις εκτιμήσεις της ΕΕ, ότι θα υπάρξει θετικός σχηματισμός παγίου κεφαλαίου, δηλαδή αύξηση των επενδύσεων, για πρώτη φορά μετά το 2007 (Γράφημα 1). Ταυτόχρονα, ο εξωτερικός τομέας συμβάλλει θετικά, καθώς οι εξαγωγές υπερβαίνουν τις εισαγωγές με αποτέλεσμα τη διατήρηση του πλεονασματικού ισοζυγίου τρεχουσών συναλλαγών στο πρώτο δεκάμηνο του τρέχοντος έτους (αναλυτικά στο Τμήμα της οικονομικής συγκυρίας). Η αξία της αυξήσεως της επενδυτικής και επιχειρηματικής εμπιστοσύνης είναι καθοριστικής σημασίας, καθώς η ενίσχυση της οικονομικής δραστηριότητας στη χώρα δύσκολα μπορεί να στηριχτεί στην ιδιωτική κατανάλωση που παραμένει καθηλωμένη (Γράφημα 1) κυρίως λόγω του αυξανόμενου φορολογικού βάρους. Παράλληλα, η εισροή επενδυτικών κεφαλαίων από το εξωτερικό μπορεί να αμβλύνει για ένα χρονικό διάστημα το πρόβλημα της ανεπαρκούς σώρευσης αποταμιευτικών πόρων. Συγκεκριμένα, η μέση ροπή προς αποταμίευση που απεικονίζεται με τη μπλε γραμμή στο Γράφημα 2 παραμένει σε αρνητικό έδαφος από το 2011 και μετά. To γεγονός αυτό συνεπάγεται ότι, τα νοικοκυριά ξοδεύουν κατά μέσο όρο ποσά υψηλότερα των εισοδημάτων τους αναλώνοντας υφιστάμενους αποταμιευτικούς πόρους στην προσπάθεια να προστατεύσουν το επίπεδο ευημερίας τους (με την κόκκινη γραμμή απεικονίζεται ο μέσος όρος της περιόδου πριν την κρίση). Το ποσοστό αποταμίευσης στην Ελλάδα είναι τα τελευταία χρόνια το χαμηλότερο στην Ευρωζώνη (η μπλε γραμμή συγκλίνει με την ελάχιστη τιμή μεταξύ των χωρών της Ευρωζώνης). Η σημασία της επιστροφής της εμπιστοσύνης στην ασκούμενη οικονομική πολιτική επιβεβαιώνεται και από τα ευρήματα της προσφάτως δημοσιευθείσας (23/12) «Έρευνας Επενδύσεων στη Βιομηχανία» του ΙΟΒΕ. -40% -20% 0% 20% 40% Γράφημα 1. Ετήσιες % μεταβολές βασικών συνιστωσών του ΑΕΠ Ιδιωτική Κατανάλωση Επενδύσεις Πηγή: Ε.Επιτροπή -20% -10% 0% 10% 20% Γράφημα 2. Μέση Ροπή προς Αποταμίευση (% του ΑΕΠ) Ελάχιστο Ευρωζώνης Μέγιστο Ευρωζώνης Ελλάδα Ελληνικός μέσος όρος πριν την κρίση (2000-2008) Πηγή: Ε.Επιτροπή

Transcript of Γράφημα 2. Μέ 1η Ροπή προς Απο 2αμί 0υ 1η Γράφημα 1. Ε 2ή ... ·...

Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων Διεύθυνση Οικονομικών Μελετών Παρασκευή 30 Δεκεμβρίου 2016

Ελληνική Οικονομία

Το 2017 αναμένεται να είναι έτος καμπής για την ελληνική οικονομία. Η οικονομική δραστηριότητα αναμένεται να ανακάμψει καθώς η χώρα εισέρχεται στο δεύτερο δεκαοκτάμηνο του τρίτου προγράμματος προσαρμογής ενώ το διεθνές περιβάλλον προβάλλει ιδιαιτέρως ασταθές. Συγκεκριμένα, στο νέο έτος ο διεθνής περίγυρος της Ελλάδας θα προσδιοριστεί από τις εξής παραμέτρους. Πρώτον, τις διαδοχικές κρίσιμες εκλογικές αναμετρήσεις με την παράλληλη άνοδο του ευρωσκεπτικισμού. Δεύτερον, την αναμενόμενη

1

ελαφρά υποχώρηση του ρυθμού ανάπτυξης στην Ευρωζώνη από 1,7% σε 1,5% με σημαντικές αποκλίσεις μεταξύ των χωρών (άνω του 3% σε Ιρλανδία και Σλοβακία και κάτω από 1% στην Ιταλία). Τρίτον, την εξέλιξη των προσφυγικών ροών που ενδέχεται να δοκιμάσει την ανθεκτικότητα των σχετικών συμφωνιών μεταξύ ΕΕ–Τουρκίας. Τέταρτον, την επιδείνωση των συνθηκών ασφαλείας της έξαρσης του τρομοκρατικού φαινομένου που ενισχύει την αβεβαιότητα. Πέμπτον, τη γεωπολιτική αστάθεια στην ευρύτερη περιοχή ως παράγωγο της κλιμάκωσης του πολέμου στη Συρία και των νέων συνθηκών μετά την απόπειρα πραξικοπήματος στην Τουρκία. Τέλος, τη διαδικασία διαμόρφωσης της νέας ευρωπαϊκής αρχιτεκτονικής καθώς θα εξελίσσονται οι διαπραγματεύσεις ΕΕ-Ηνωμένου Βασιλείου για το μετά το Brexit περιεχόμενο της σχέσεώς τους.

Στο ευμετάβλητο αυτό διεθνές σκηνικό, η ελληνική οικονομία λειτουργεί στο μεταρρυθμιστικό πλαίσιο που ορίζει το υφιστάμενο πρόγραμμα προσαρμογής. Η ταχεία ολοκλήρωση της αξιολόγησης και η συμμετοχή στο πρόγραμμα ποσοτικής χαλάρωσης αποτελούν τα δύο μεγάλα ορόσημα στο κατώφλι του νέου έτους. Εφόσον επιτευχθούν εγκαίρως θα δώσουν την ευκαιρία να καταστεί η χώρα επενδυτικός προορισμός.

Πράγματι, περιορίζοντας την ενδογενή αβεβαιότητα σε αυτό το ασταθές διεθνές περιβάλλον η χώρα μπορεί να προσελκύσει διεθνή επενδυτικά κεφάλαια

1 Φθινοπωρινές προβλέψεις ΕΕ.

(εν μέρει και ως αποτέλεσμα των σχετικά χαμηλότερων αξιών των στοιχείων ενεργητικού) και να κινητοποιήσει εκ νέου την εγχώρια επιχειρηματικότητα. Το 2016 προσδοκάται, σύμφωνα με τις εκτιμήσεις της ΕΕ, ότι θα υπάρξει θετικός σχηματισμός παγίου κεφαλαίου, δηλαδή αύξηση των επενδύσεων, για πρώτη φορά μετά το 2007 (Γράφημα 1). Ταυτόχρονα, ο εξωτερικός τομέας συμβάλλει θετικά, καθώς οι εξαγωγές υπερβαίνουν τις εισαγωγές με αποτέλεσμα τη διατήρηση του πλεονασματικού ισοζυγίου τρεχουσών συναλλαγών στο πρώτο δεκάμηνο του τρέχοντος έτους (αναλυτικά στο Τμήμα της οικονομικής συγκυρίας).

Η αξία της αυξήσεως της επενδυτικής και επιχειρηματικής εμπιστοσύνης είναι καθοριστικής σημασίας, καθώς η ενίσχυση της οικονομικής δραστηριότητας στη χώρα δύσκολα μπορεί να στηριχτεί στην ιδιωτική κατανάλωση που παραμένει καθηλωμένη (Γράφημα 1) κυρίως λόγω του αυξανόμενου φορολογικού βάρους. Παράλληλα, η εισροή επενδυτικών κεφαλαίων από το εξωτερικό μπορεί να αμβλύνει για ένα χρονικό διάστημα το πρόβλημα της ανεπαρκούς σώρευσης αποταμιευτικών πόρων. Συγκεκριμένα, η μέση ροπή προς αποταμίευση που απεικονίζεται με τη μπλε γραμμή στο Γράφημα 2 παραμένει σε αρνητικό έδαφος από το 2011 και μετά. To γεγονός αυτό συνεπάγεται ότι, τα νοικοκυριά ξοδεύουν κατά μέσο όρο ποσά υψηλότερα των εισοδημάτων τους αναλώνοντας υφιστάμενους αποταμιευτικούς πόρους στην προσπάθεια να προστατεύσουν το επίπεδο ευημερίας τους (με την κόκκινη γραμμή απεικονίζεται ο μέσος όρος της περιόδου πριν την κρίση). Το ποσοστό αποταμίευσης στην Ελλάδα είναι τα τελευταία χρόνια το χαμηλότερο στην Ευρωζώνη (η μπλε γραμμή συγκλίνει με την ελάχιστη τιμή μεταξύ των χωρών της Ευρωζώνης).

Η σημασία της επιστροφής της εμπιστοσύνης στην ασκούμενη οικονομική πολιτική επιβεβαιώνεται και από τα ευρήματα της προσφάτως δημοσιευθείσας (23/12) «Έρευνας Επενδύσεων στη Βιομηχανία» του ΙΟΒΕ.

-40%

-20%

0%

20%

40%

Γράφημα 1. Ετήσιες % μεταβολές βασικών συνιστωσών του ΑΕΠ

Ιδιωτική Κατανάλωση ΕπενδύσειςΠηγή: Ε.Επιτροπή

-20%

-10%

0%

10%

20%Γράφημα 2. Μέση Ροπή προς Αποταμίευση

(% του ΑΕΠ)

Ελάχιστο Ευρωζώνης

Μέγιστο Ευρωζώνης

Ελλάδα

Ελληνικός μέσος όρος πριν την κρίση (2000-2008)Πηγή: Ε.Επιτροπή

Δελτίο Οικονομικών Εξελίξεων

2

Μελετώντας τα κριτήρια για την λήψη επενδυτικών αποφάσεων, με βάση τις εκτιμήσεις των επιχειρήσεων τον Οκτώβριο-Νοέμβριο του 2016, παρατηρείται ότι η αστάθεια της ακολουθούμενης οικονομικής πολιτικής και το φορολογικό σύστημα αποτελούν με διαφορά τους κυριότερους ανασταλτικούς παράγοντες (Γράφημα 3). Η ζήτηση για τα προϊόντα τους και οι τεχνολογικές εξελίξεις αποτελούν τους μόνους παράγοντες που επηρεάζουν θετικά την αύξηση των επενδύσεων από την πλευρά των επιχειρήσεων, ενώ το ύψος των κερδών και τα θεσμοθετημένα κίνητρα έχουν σχεδόν ουδέτερη ή οριακά αρνητική επίπτωση.

Οι Εξελίξεις στο ισοζύγιο εξωτερικών πληρωμών: Το πλεόνασμα του Ισοζυγίου των

Τρεχουσών Συναλλαγών (ΙΤΣ) περιορίσθηκε στο δεκάμηνο του 2016 στα €1,24 δισ. έναντι πλεονάσματος €2,16 δισ. στο δεκάμηνο του 2015. Η εξέλιξη αυτή προήλθε κυρίως από την πτώση του πλεονάσματος του ισοζυγίου των υπηρεσιών, την οποία δεν αντιστάθμισε η μείωση του ελλείμματος του ισοζυγίου των αγαθών και η καλυτέρευση των λογαριασμών των πρωτογενών και δευτερογενών εισοδημάτων αθροιστικά, όπως φαίνεται στο Γράφημα 4.

Ειδικότερα αναφέρονται τα ακόλουθα:

Το έλλειμμα του ισοζυγίου των αγαθών μειώθηκε κατά 5,1% στο δεκάμηνο του 2016 (δεκάμηνο 2015: -23,6%), δεδομένου ότι, οι συνολικές εισαγωγές αγαθών μειώθηκαν λιγότερο έναντι των εξαγωγών.

Καθοριστικά στη βελτίωση του ισοζυγίου αγαθών επέδρασε η πτώση του ελλείμματος του ισοζυγίου των καυσίμων στο δεκάμηνο συνολικά (βλ. Πίνακα 1).

Η αυξητική τάση στην τιμή του πετρελαίου σε ετήσια βάση έχει ως αποτέλεσμα την διεύρυνση του ελλείμματος του ισοζυγίου καυσίμων τον Οκτώβριο του 2016, ωστόσο στο δεκάμηνο συνολικά παρουσιάζεται συρρίκνωση όπως προαναφέρθηκε. Επίσης, ελαττώθηκε σημαντικά και το έλλειμμα του ισοζυγίου των πλοίων, καθώς οι αγοραπωλησίες τους διεξάγονται εκτός του ελληνικού τραπεζικού συστήματος ύστερα από την επιβολή των περιορισμών στην κίνηση κεφαλαίων. Θετική εξέλιξη αποτελεί η αύξηση, έστω και πολύ περιορισμένη, των εξαγωγών εκτός καυσίμων και πλοίων, κατά 0,5% σε ετήσια βάση στο δεκάμηνο του 2016.

Το πλεόνασμα του ισοζυγίου των υπηρεσιών κατέγραψε πτώση κατά 10,4% στο δεκάμηνο του 2016 (δεκάμηνο 2015: -5,6%), λόγω κυρίως της μείωσης των εισπράξεων από θαλασσιές μεταφορές κατά 26,7% στο δεκάμηνο του 2016, εξέλιξη που αποδίδεται στην πτώση της τιμής των ναύλων.

Το πλεόνασμα του ταξιδιωτικού ισοζυγίου επίσης μειώθηκε, καθώς οι εισπράξεις από ταξιδιωτικές υπηρεσίες μειώθηκαν ενώ παράλληλα οι ταξιδιωτικές πληρωμές κινήθηκαν ανοδικά (βλ. Πίνακα 2).

Συνολικά, η αξία των εξαγωγών αγαθών και υπηρεσιών (μαζί με τα καύσιμα) παρουσίασε μείωση κατά 7,6% στο δεκάμηνο 2016, ενώ οι εισαγωγές αγαθών και υπηρεσιών μειώθηκαν κατά 5,8%.

Το Ταξιδιωτικό Ισοζύγιο: Σημαντική αύξηση

παρουσίασαν τον Οκτώβριο, σε ετήσια βάση, τόσο οι ταξιδιωτικές αφίξεις όσο και οι ταξιδιωτικές εισπράξεις, κατά 17,3% και 14,2% αντίστοιχα.

-60 -50 -40 -30 -20 -10 0 10 20 30

Ζήτηση

Τεχνολογικές Εξελίξεις

Κέρδη

Άλλοι λόγοι

Κίνητρα για Επενδύσεις

Διαθεσιμότητα και κόστος κεφαλαίων

Φορολογία Κερδών

Οικονομική Πολιτική

Γράφημα 3. Συντελεστές σημαντικότητας με βάση τους παράγοντες που επηρεάζουν τις επενδύσεις

(Έρευνα Επενδύσεων ΙΟΒΕ, έτος 2016)

Σημείωση: Ο συντελεστής λαμβάνει τιμές στο διάστημα (-100, +100), ήτοι +100 όταν όλες οι

επιχειρήσεις εκτιμούν πολύ θετική την επίπτωση του αντίστοιχου παράγοντα και -100 αντιστρόφως.

-4,8

-3,8

-2,8

-1,8

-0,8

0,2

1,2

2,2

3,2

4,2

-25

-20

-15

-10

-5

0

5

10

15

20

25

2014 2015 2016

Γράφημα 4. Ισοζύγιο Τρεχουσών Συναλλαγών,Ιανουάριος-Οκτώβριος, σε € δισ.

Πηγή: Τράπεζα της Ελλάδος

Ισοζύγιο ΔευτερογενώνΕισοδημάτων

Εμπορικό Ισοζύγιο εκτός Καυσίμων

Ισοζύγιο Καυσίμων

Ισοζύγιο Υπηρεσιών

Ισοζύγιο ΠρωτογενώνΕισοδημάτων

Ισοζύγιο ΤρεχουσώνΣυναλλαγών

σε € εκατ.

2014 2015 2016

2015/2014

% ετήσια

μεταβολή

2016/2015

% ετήσια

μεταβολή

Ισοζύγιο Αγαθών -18.515,0 -14.153,4 -13.424,9 -23,6% -5,1%

Εξαγωγές Αγαθών 22.373,9 20.695,9 20.130,7 -7,5% -2,7%

Καύσιμα 7.716,0 5.589,5 4.981,6 -27,6% -10,9%

Πλοία 503,7 162,4 136,5 -67,8% -16,0%

Εξαγωγές χωρίς καύσιμα και πλοία 14.154,1 14.944,0 15.012,6 5,6% 0,5%

Εξαγωγές χωρίς καύσιμα 14.657,9 15.106,4 15.149,0 3,1% 0,3%

Εισαγωγές Αγαθών 40.888,9 34.849,4 33.555,6 -14,8% -3,7%

Καύσιμα 12.945,1 9.040,7 6.955,5 -30,2% -23,1%

Πλοία 2.464,5 550,8 251,1 -77,6% -54,4%

Εισαγωγές χωρίς καύσιμα και πλοία 25.479,3 25.257,8 26.348,9 -0,9% 4,3%

Εισαγωγές χωρίς καύσιμα 27.943,8 25.808,7 26.600,1 -7,6% 3,1%

Ισοζύγιο πλοίων -1.960,7 -388,4 -114,7 -80,2% -70,5%

Ισοζύγιο Καυσίμων -5.229,1 -3.451,2 -1.973,9 -34,0% -42,8%

Ισοζ. Αγαθών Εκτός καυσίμων και πλοίων -11.325,2 -10.313,8 -11.336,4 -8,9% 9,9%

Πηγή: ΤτΕλλάδος

Πίνακας 1. Εξέλιξη Ισοζυγίου Αγαθών (Ιανουάριος-Οκτώβριος)

σε € εκατ.

2014 2015 2016

2015/2014

% ετήσια

μεταβολή

2016/2015

% ετήσια

μεταβολή

Ισοζύγιο Υπηρεσιών 17.184,1 16.220,1 14.526,2 -5,6% -10,4%

Εισπράξεις 27.742,4 25.547,6 22.587,7 -7,9% -11,6%

Ταξιδιωτικό 13.002,8 13.686,9 13.111,0 5,3% -4,2%

Μεταφορές 10.912,4 8.699,5 6.376,5 -20,3% -26,7%

Λοιπές Υπηρεσίες 3.827,3 3.161,2 3.100,1 -17,4% -1,9%

Πληρωμές 10.558,3 9.327,5 8.061,5 -11,7% -13,6%

Ταξιδιωτικό 1.709,3 1.704,1 1.792,8 -0,3% 5,2%

Μεταφορές 5.157,3 4.680,5 3.643,7 -9,2% -22,2%

Λοιπές Υπηρεσίες 3.691,7 2.942,9 2.624,9 -20,3% -10,8%

Ταξιδιωτικό Ισοζύγιο 11.293,5 11.982,8 11.318,2 6,1% -5,5%

Ισοζύγιο Μεταφορών 5.755,0 4.019,0 2.732,8 -30,2% -32,0%

Ισοζύγιο Λοιπών Υπηρεσιών 135,6 218,3 475,2 61,1% 117,7%

Πηγή: ΤτΕλλάδος

Πίνακας 2. Εξέλιξη Ισοζυγίου Υπηρεσιών (Ιανουάριος-Οκτώβριος)

Δελτίο Οικονομικών Εξελίξεων

3

Η αύξηση των αφίξεων τον Οκτώβριο, σε ετήσια βάση, οφείλεται κυρίως στη σημαντική άνοδο των επισκεπτών από τη Γερμανία και το Ηνωμένο Βασίλειο κατά 56%, οι οποίοι αποτελούν το 39% του συνόλου των επισκεπτών. Η αύξηση αυτή αντιστάθμισε την συνεχιζόμενη υποχώρηση τον Οκτώβριο των αφίξεων από την Γαλλία (κατά -30,5% σε ετήσια βάση)

2.

Επίσης, ο ρυθμός αύξησης των τουριστικών εισπράξεων συνεχίζει να ανακάμπτει κατά δεύτερο συνεχή μήνα (Σεπτέμβριος: +2,3%, Οκτώβριος: +14,2%) ενώ από πλευράς ύψους εισπράξεων ο Οκτώβριος φαίνεται να είναι εξίσου σημαντικός μήνας με τον Μάιο. Αντίστοιχα ο Σεπτέμβριος υπερβαίνει τον Ιούνιο σε τουριστικά έσοδα (Γράφημα 5).

Από τις ανωτέρω εξελίξεις προκύπτει ότι η τουριστική δραστηριότητα το 2016 εξελίχθηκε με χρονική καθυστέρηση εμφανώς επηρεαζόμενη από την ένταση της προσφυγικής κρίσης του πρώτου τριμήνου του έτους, περίοδο κατά την οποία γίνονται ως επί το πλείστον οι προ-κρατήσεις για την επερχόμενη τουριστική περίοδο. (Γράφημα 5: Αρνητικός ρυθμός μεταβολής εισπράξεων Απρίλιο- Αύγουστο και θετικός ρυθμός μεταβολής Σεπτέμβριο- Οκτώβριο). Σε όρους εννεαμήνου, οι εισπράξεις από τον τουρισμό παρουσίασαν μείωση κατά 4,2% το 2016, έναντι αυξήσεως 5,3% την αντίστοιχη περίοδο του 2015. Για το σύνολο του 2016, οι εισπράξεις αναμένεται να διαμορφωθούν σε χαμηλότερο επίπεδο από εκείνες του περασμένου έτους (2015:€14,2 δισ.) και δεν φαίνεται να μπορούν να ανακάμψουν ακόμη και αν ο Νοέμβριος και ο Δεκέμβριος παρουσιάσουν διψήφιο ρυθμό ανόδου.

Στάση αναμονής διατηρούν οι επενδυτές την τελευταία εβδομάδα του έτους, εν όψει των

2 Αποτέλεσμα της εξέλιξης αυτής είναι η μείωση του ποσοστού

των επισκεπτών από τη Γαλλία, στο σύνολο των αφίξεων, στο 4,8% τον Οκτώβριο του 2016 (Οκτ. 2015:8%).

αποφάσεων για την Ιταλική τράπεζα Monte dei Paschi di Siena (BMPS). Προκειμένου να καλυφθεί το κεφαλαιακό έλλειμμα των €8,8 δισ. αναμένονται οι κάτωθι ενέργειες σύμφωνα με το ειδησεογραφικό πρακτορείο Reuters: i) Tο Ιταλικό δημόσιο θα κληθεί να συνεισφέρει για την κεφαλαιακή ενίσχυση της BMPS € 6,5 δισ. ευρώ, και ii) Οι θεσμικοί επενδυτές €2-2,3 δισ. τα οποία θα προέλθουν από μετατροπή ομολόγων μειωμένης εξασφάλισης (subordinated bonds). Υπενθυμίζεται ότι η αρχική εκτίμηση για την κεφαλαιακή ανεπάρκεια της τρίτης μεγαλύτερης τραπέζης της Ιταλίας προσδιοριζόταν στα € 5 δισ. Στις 23 Δεκεμβρίου η κυβέρνηση της Ιταλίας ενέκρινε σχετικό διάταγμα για την BMPS, μετά την αποτυχία άντλησης € 5 δισ. μέσω αύξησης κεφαλαίου, ενώ η Επιτροπή Κεφαλαιαγοράς αποφάσισε την επ' αόριστον παράταση αναστολής διαπραγμάτευσης των μετοχών και ομολόγων της BMPS μέχρι να γνωστοποιηθούν οι ακριβείς όροι της διάσωσης. Η διαδικασία της διάσωσης θα πρέπει να πραγματοποιηθεί σε στενή συνεργασία με την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) και σύμφωνα με τους κανόνες που έχει θέσει η Κομισιόν, στον απόηχο της χρηματοπιστωτικής κρίσης του 2007- 2009, προκειμένου να αποτραπεί ο κίνδυνος φυγής καταθέσεων και ενδεχόμενη μετακύλιση της κρίσης στον ευρύτερο τραπεζικό κλάδο της Ιταλίας.

Το τραπεζικό σύστημα της Ιταλίας είναι επικεντρωμένο στην εγχώρια αγορά, με το βασικό πελατολόγιο να απαρτίζεται από μικρές και μεσαίες επιχειρήσεις. Αυτός άλλωστε ήταν και ο βασικός λόγος που στην διάρκεια της οικονομικής κρίσης του 2008 το τραπεζικό σύστημα της χώρας βγήκε αλώβητο από τους τοξικούς ενυπόθηκους τίτλους που είχαν μολύνει πολλές Ευρωπαϊκές τράπεζες. Εξαιτίας του γεγονότος ότι η οικονομία της Ιταλίας δεν κατόρθωσε τα τελευταία οκτώ χρόνια να σημειώσει υψηλούς αναπτυξιακούς ρυθμούς το επενδυτικό κλίμα άρχισε να επιβαρύνεται, οι εταιρικές πτωχεύσεις να αυξάνονται, με αποτέλεσμα να οδηγηθούμε σε άνοδο του αριθμού των μη εξυπηρετούμενων δανείων. Λαμβάνοντας υπόψη το δείκτη μη εξυπηρετούμενα ανοίγματα (NPE / NonPerforming Exposure), της ΕΚΤ ο οποίος απεικονίζει με ενιαίο τρόπο τα μη εξυπηρετούμενα δάνεια, στο 2ο τρίμηνο του 2016 ο δείκτης των Ιταλικών τραπεζών διαμορφώνονταν στα 28,8% ήτοι €286 δισ. επί συνόλου € 990,40 δισ. των τραπεζών της Ευρωζώνης. Σημειώνεται ότι μετά την Ιταλία, τον μεγαλύτερο όγκο μη εξυπηρετούμενων ανοιγμάτων εμφανίζει η Γαλλία με €164,89 δισ. και ακολουθεί η Ισπανία με €148,15 δισ. Η αδυναμία του τραπεζικού συστήματος στην Ιταλία ενδεχομένως να αποτελέσει πρώτης τάξεως ευκαιρία για την ΕΕ προκειμένου να επιταχυνθούν οι

-3.500

-2.500

-1.500

-500

500

1.500

2.500

3.500

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

Ιαν Φεβ Μαρ Απρ Μάιος Ιούν Ιούλ Αυγ. Σεπτ Οκτ.

Γράφημα 5. Μηνιαία ΕξέλιξηΤαξιδιωτικών Εισπράξεων

Ταξιδιωτικές Εισπράξεις (σε εκατ. €, δεξ. άξ.)

Ετήσιος Ρυθμός ΜεταβολήςΠηγή: ΤτΕ

Δελτίο Οικονομικών Εξελίξεων

4

διαδικασίες για την τραπεζική ένωση και ο μηχανισμός διάσωσης των τραπεζών να αποκτήσει έναν ενιαίο χαρακτήρα.

▼ ΗΠΑ

ΑΕΠ Σύμφωνα με την τρίτη εκτίμηση του Bureau of Economic Analysis, το πραγματικό ΑΕΠ αυξήθηκε κατά 3,5% σε ετήσια βάση στο τρίτο τρίμηνο 2016, καταγράφοντας τον υψηλότερο ρυθμό μεγέθυνσης των τελευταίων δύο ετών (βλ. Γράφημα 6). Η δεύτερη εκτίμηση (29.11.2016) προέβλεπε ρυθμό αύξησης του ΑΕΠ κατά 3,2% σε ετήσια βάση στο τρίτο τρίμηνο 2016 και η αναθεώρηση προς τα πάνω προήλθε κυρίως από την επανεκτίμηση του ρυθμού αύξησης: α) της ιδιωτικής κατανάλωσης, κατά 0,9%, στο 3,0%, β) της δημόσιας κατανάλωσης, κατά 0,6%, στο 0,8% και γ) της ιδιωτικής επένδυσης, κατά 0,2%, στο 3,0%. Σημειώνεται ότι, οι ιδιωτικές επενδύσεις συνέβαλαν θετικά στην αύξηση του ΑΕΠ το τρίτο τρίμηνο του 2016, μετά από τρία τρίμηνα αρνητικής συμβολής. Επιπλέον, αυξήθηκε για τέταρτο συνεχόμενο τρίμηνο η συμβολή των καθαρών εξαγωγών στην αύξηση του ΑΕΠ. Η Ομοσπονδιακή Τράπεζα εκτιμά ότι το 2016, ο ρυθμός αύξησης του ΑΕΠ θα διαμορφωθεί περί το 1,9%. Σε ονομαστικούς όρους, στο τρίτο τρίμηνο 2016, το διαθέσιμο εισόδημα των νοικοκυριών αυξήθηκε κατά 4,1% σε ετήσια βάση και το εισόδημα από μισθούς κατά 4,5%. Ειδικότερα, οι μισθοί στον ιδιωτικό τομέα αυξήθηκαν ακόμη περισσότερο, κατά 4,8%, αντανακλώντας την εύρωστη αγορά εργασίας. Επίσης, στο τρίτο τρίμηνο, οι επιχειρήσεις κατέγραψαν υψηλά κέρδη, έναντι ζημιών στο δεύτερο τρίμηνο, ενισχύοντας τις θετικές προοπτικές για την απασχόληση. Αθροιστικά, στα τρία πρώτα τρίμηνα του 2016 οι επιχειρήσεις κατέγραψαν κέρδη $171,3 δισ., σε αντίθεση με το 2015 που ήταν έτος ζημιών ύψους $64,0 δισ.

Αγορά κατοικίας Οι πωλήσεις υφιστάμενων (μη νεόδμητων) κατοικιών,

οι οποίες συνιστούν το 90% των πωλήσεων κατοικιών, αυξήθηκαν κατά 0,7% τον Νοέμβριο σε μηναία βάση, διαμορφούμενες στις 5,61 εκατ., σε ετησιοποιημένη βάση (βλ. Γράφημα 7). Πρόκειται για το υψηλότερο επίπεδο από τον Φεβρουάριο του

2007, καθώς, τον Νοέμβριο, οι αγορές κατοικιών επισπεύσθηκαν προκειμένου τα νοικοκυριά να επωφεληθούν από τα χαμηλά επιτόκια στεγαστικών δανείων, πριν την αναμενόμενη άνοδό τους κατά τη συνεδρίαση της 13

ης-14

ης Δεκεμβρίου. Επίσης, στην

αύξηση των πωλήσεων υφιστάμενων κατοικιών συνέβαλε η αναθέρμανση των επιχειρηματικών και καταναλωτικών προσδοκιών μετά την εκλογή του νέου Προέδρου, ο οποίος αναμένεται να μειώσει την φορολόγηση κερδών και να ενισχύει το επενδυτικό πρόγραμμα της χώρας. Σε ετήσια βάση, οι πωλήσεις υφιστάμενων κατοικιών αυξήθηκαν κατά 15,4%, στηριζόμενες στη σταθερή άνοδο της απασχόλησης και την ενίσχυση του διαθεσίμου εισοδήματος των νοικοκυριών. Περαιτέρω, τον Νοέμβριο, η μέση τιμή πώλησης των υφιστάμενων κατοικιών σε ετήσια βάση, αυξήθηκε κατά 4,9% (μη εποχικά διορθωμένα στοιχεία), δηλαδή περισσότερο από την άνοδο του διαθεσίμου εισοδήματος σε ονομαστικούς όρους (τρίτο τρίμηνο 2016: 4,1%, σε ετήσια βάση). Παράλληλα, οι διαθέσιμες προς πώληση κατοικίες, οι οποίες βαίνουν μειούμενες για 18 συνεχόμενους μήνες, κατέγραψαν σημαντική υποχώρηση τον Νοέμβριο, κατά 19,3%, σε ετήσια βάση. Οι διαθέσιμες προς πώληση κατοικίες δεν αναμένεται να αυξηθούν στους χειμερινούς μήνες, γεγονός που συντηρεί τις ανοδικές πιέσεις στις τιμές πώλησης των υφιστάμενων κατοικιών. Η πορεία των πωλήσεων υφιστάμενων κατοικιών το 2017, θα εξαρτηθεί από το κατά πόσο η οικονομική ανάκαμψη, και η συνεπαγόμενη αύξηση των εισοδημάτων θα αντισταθμίσει την άνοδο του κόστους των ενυπόθηκων δανείων.

Οι πωλήσεις νέων κατοικιών, αυξήθηκαν το Νοέμβριο κατά 5,2% σε μηνιαία βάση, και διαμορφώθηκαν στις 592 χιλ. κατοικίες σε ετησιοποιημένη βάση, ενώ οι αναλυτές ανέμεναν αύξηση περί το 2,1% σε μηνιαία βάση (ή, 575 χιλ. κατοικίες σε ετησιοποιημένη βάση). Πρόκειται για την δεύτερη μεγαλύτερη αύξηση των τελευταίων εννέα ετών, στηριζόμενη στην αύξηση της απασχόλησης και των μισθών. Τα νοικοκυριά επίσπευσαν τις αγορές κατοικίας το Νοέμβριο προκειμένου να επωφεληθούν του ιστορικά χαμηλού κόστους ενυπόθηκων δανείων, πριν την αναμενόμενη αύξηση των βασικών επιτοκίων της Fed, στις 14 Δεκεμβρίου. Η μέση τιμή πώλησης νέων κατοικιών αυξήθηκε κατά 1,5%, σε μηνιαία βάση (μη εποχικά διορθωμένα στοιχεία). Σε ετήσια βάση, το Νοέμβριο οι πωλήσεις ήταν αυξημένες κατά 16,5%, έναντι ανόδου κατά 17,8% τον προηγούμενο μήνα (βλ. Γράφημα 8).

-10%

-6%

-2%

2%

6%

10%

14%

Q3 '14 Q4 ́ 14 Q1 '15 Q2 '15 Q3 '15 Q4 ́ 15 Q1 ́ 16 Q2 '16 Q3 '16

Ιδιωτική Κατανάλωση: 3,0% Δημόσια Κατανάλωση: 0,8% Επενδύσεις: 3,0%

Εξαγωγές: 10,0% Εισαγωγές: 2,2%

ΑΕΠ σε πραγματικούς όρους: 3,5%

Γράφημα 6. ΑΕΠ και συνιστώσες του(σταθερές τιμές, % μεταβολή σε ετήσια βάση)

Πηγή: Bureau of Economic Analysis, Οικονομικές Μελέτες Alpha Bank

4,84,95,05,15,25,35,45,55,65,7

Νο

ε-1

4

Ιαν-

15

Μα

ρ-1

5

Μα

ϊ-1

5

Ιου

λ-1

5

Σεπ

-15

Νο

ε-1

5

Ιαν-

16

Μα

ρ-1

6

Μα

ϊ-1

6

Ιου

λ-1

6

Σεπ

-16

Νο

ε-1

6

Γράφημα 7. Πωλήσεις υφιστάμενων κατοικιών (εκατ.)

Πηγή: Bloomberg, Οικονομικές Μελέτες Alpha Bank

5,6

Δελτίο Οικονομικών Εξελίξεων

5

Παραγγελίες διαρκών αγαθών Οι παραγγελίες διαρκών αγαθών μειώθηκαν κατά 4,6% τον Νοέμβριο σε μηνιαία βάση, μετά από τέσσερεις μήνες συνεχούς ανόδου (εποχικά διορθωμένα στοιχεία). Η μείωση ήταν εν πολλοίς αναμενόμενη, καθώς οι αναλυτές προέβλεπαν μείωση κατά 4,8% και ήταν αποτέλεσμα κυρίως της σημαντικής μείωσης των παραγγελιών για μέσα μεταφοράς, κατά 13,2%. Το Νοέμβριο, οι παραγγελίες διαρκών αγαθών για μη αμυντικά αγαθά (και εξαιρουμένων των αεροσκαφών) σημείωσαν αύξηση κατά μόλις 0,9% σε μηνιαία βάση και μείωση κατά 3,9% σε ετήσια βάση. Είναι χαρακτηριστικό ότι, οι παραγγελίες σε βιομηχανικό εξοπλισμό έχουν μειωθεί κατά 5,5% σε ετήσια βάση, αποτυπώνοντας την αποεπένδυση που παρατηρείται το τελευταίο έτος. Στους επόμενους μήνες, η προσδοκώμενη άνοδος των επιτοκίων της Fed, και η διαφαινόμενη ισχυροποίηση του δολλαρίου, αναμένεται να διατηρήσουν τις επενδύσεις στον μεταποιητικό κλάδο σε χαμηλό επίπεδο. Δείκτης καταναλωτικής εμπιστοσύνης του Πανεπιστημίου Michigan

Ο δείκτης καταναλωτικής εμπιστοσύνης του Πανεπιστημίου Michigan αυξήθηκε αισθητά, στις 98,2 μονάδες τον Δεκέμβριο, το υψηλότερο επίπεδο από τον Ιανουάριο του 2004 (Νοέμβριος: 93,8 μονάδες). Αύξηση κατέγραψαν και οι δύο επιμέρους δείκτες, οι οποίοι αποτυπώνουν την εκτίμηση των νοικοκυριών για την οικονομική συγκυρία (Δεκέμβριος: 111,9 μονάδες, Νοέμβριος: 107,3 μονάδες) και τις προσδοκίες τους αναφορικά με τα προσωπικά εισοδήματα και την πορεία της εγχώριας οικονομίας για τους επόμενους 12 μήνες (Δεκέμβριος: 89,5 μονάδες, Νοέμβριος: 85,2 μονάδες). Υψηλό ποσοστό νοικοκυριών στηρίζει την αισιοδοξία του στα αναμενόμενα οφέλη από την οικονομική πολιτική που θα ακολουθήσει ο νέος Πρόεδρος, παρότι δεν έχουν γνωστοποιηθεί οι λεπτομέρειές της.

▼ Ζώνη του Ευρώ (ΖτΕ)

ΕΚΤ

Η ΕΚΤ, στην δημοσίευση του Economic Bulletin (22.12.2016), επισημαίνει ότι, η ανάκαμψη της

οικονομικής δραστηριότητας της ΖτΕ είναι μέτρια αλλά σταθερή. Σημειώνεται ότι, η διασταλτική πολιτική της ΕΚΤ έχει ενισχύσει την κερδοφορία των επιχειρήσεων και οι βελτιωμένοι όροι δανεισμού έχουν ενισχύσει τις επενδύσεις. Επιπλέον, οι βελτιούμενες συνθήκες στην αγορά εργασίας και η διατήρηση της τιμής του πετρελαίου σε χαμηλά επίπεδα, ενισχύουν την αγοραστική δύναμη των νοικοκυριών και, κατ’ επέκτασιν, την ιδιωτική κατανάλωση. Η αύξηση του ΑΕΠ το 2016 και 2017 εκτιμάται περί το 1,7%, ενώ για το 2018 και 2019, εκτιμάται περί το 1,6%. Σύμφωνα με την ΕΚΤ, η ανάκαμψη της ΖτΕ περιορίζεται από το γεγονός ότι τα κράτη-μέλη δεν προβαίνουν στις αναγκαίες διαρθρωτικές μεταρρυθμίσεις με τον απαιτούμενο ρυθμό. Ο πληθωρισμός εκτιμάται ότι θα αυξηθεί σταδιακά τα επόμενα έτη, κυρίως λόγω της εξασθένησης των αντιπληθωριστικών προσδοκιών από την τιμή της ενέργειας. Ωστόσο, o δομικός πληθωρισμός (δείκτης τιμών καταναλωτή εξαιρουμένων των τιμών των τροφίμων και της ενέργειας) δεν παρουσιάζει σημάδια ανοδικής τάσης, αλλά παραμένει περί το 0,2% το 2016. Το 2017, 2018 και 2019 αναμένεται να ανέλθει περί το 1,3%, 1,5% και 1,7%, αντίστοιχα.

▼ Γερμανία

Δείκτης καταναλωτικών προσδοκιών GfK

Ο δείκτης καταναλωτικών προσδοκιών για το προσεχές δωδεκάμηνο αυξήθηκε στις 9,8 μονάδες τον Δεκέμβριο, από 9,7 μονάδες το Νοέμβριο. Τα νοικοκυριά εμφανίζονται ανεπηρέαστα από γεγονότα όπως το αποτέλεσμα των εκλογών στις ΗΠΑ, η απόφαση αποχώρησης του Ην. Βασιλείου από την ΕΕ και η παραίτηση του Ιταλού Πρωθυπουργού. Τα γεγονότα αυτά ενέχουν κινδύνους για την οικονομική δραστηριότητα και αυξάνουν την αβεβαιότητα σε πολιτικό και οικονομικό επίπεδο. Εκτιμάται ότι τα νοικοκυριά διατηρούν υψηλά τις καταναλωτικές προσδοκίες και την ροπή προς κατανάλωση επηρεασμένα από την εύρωστη αγορά εργασίας και τα ιστορικά χαμηλά επιτόκια. Είναι χαρακτηριστικό ότι, ο επιμέρους δείκτης που αποτυπώνει τις προσδοκίες των καταναλωτών για τα εισοδήματά τους, κατά τους επόμενους δώδεκα μήνες αυξήθηκε στις 55,6 μονάδες τον Δεκέμβριο, έναντι 44,5 μονάδων τον Νοέμβριο. Η καταναλωτική δαπάνη παραμένει σημαντικός πυλώνας της ανάκαμψης, αυξημένη περί το 2% το 2016, σε ετήσια βάση, μετά από αύξηση κατά 1,9% το 2015.

▼ ΙΑΠΩΝΙΑ

Πληθωρισμός

Τον Νοέμβριο, ο πληθωρισμός παρέμεινε θετικός, για δεύτερο κατά σειρά μήνα με αποτέλεσμα να ανέλθει στο υψηλότερο επίπεδο από τον Μάιο του 2015. Η αύξηση του πληθωρισμού στο 0,5% από 0,1% τον Οκτώβριο προήλθε από την αύξηση των τιμών των φρέσκων τροφίμων (φρούτα και

-15

-10

-5

0

5

10

15

20

25

30

35Ν

οε-

14

Δεκ

-14

Ιαν-

15

Φεβ

-15

Μα

ρ-1

5Α

πρ

-15

Μα

ϊ-1

5Ιο

υν-

15

Ιου

λ-1

5Α

υγ-

15

Σεπ

-15

Οκτ

-15

Νο

ε-1

5Δ

εκ-1

5Ια

ν-1

6Φ

εβ-1

6Μ

αρ

-16

Απ

ρ-1

6Μ

αϊ-

16

Ιου

ν-1

6Ιο

υλ-

16

Αυ

γ-1

6Σε

π-1

6Ο

κτ-1

6Ν

οε-

16

Γράφημα 8. Πωλήσεις νέων κατοικιών

μηνιαία μεταβολή

ετήσια μεταβολή

Πηγή: Bloomberg, Οικονομικές Μελέτες Alpha Bank

5,2

16,5

Δελτίο Οικονομικών Εξελίξεων

6

λαχανικά). Απεναντίας, ο δομικός πληθωρισμός, που δεν περιλαμβάνει τα φρέσκα τρόφιμα, συνέχισε να είναι αρνητικός, για ένατο στη σειρά μήνα και παρέμεινε στο -0,4%. Η ΤτΙαπωνίας τον προηγούμενο μήνα μετέθεσε χρονικά την επίτευξη του πληθωριστικού στόχου του 2% για τον Μάιο του 2019. Ωστόσο, εκτιμάται ότι είναι δύσκολο να επιτευχθεί ο στόχος, καθώς η ζήτηση δεν παρουσιάζει ισχυρή δυναμική, όπως υποδεικνύουν τα στοιχεία για τις δαπάνες των νοικοκυριών οι οποίες υποχώρησαν για ένατο κατά σειρά μήνα. Διακρίνεται ότι οι καταναλωτές περιορίζουν την κατανάλωση αναμένοντας περαιτέρω μείωση των τιμών.

▼ Ισοτιμίες

Σύμφωνα με τα στοιχεία του Χρηματιστηρίου του Σικάγο, οι τοποθετήσεις στο δολάριο ΗΠΑ (USD+DXY) για μη εμπορικές συναλλαγές (specs) την εβδομάδα που έληξε στις 20.12.2016 αυξήθηκαν οριακά. Οι συνολικές καθαρές (αγορές μείον πωλήσεις) θέσεις διαμορφώθηκαν σε θετικό επίπεδο για τριακοστή πρώτη εβδομάδα.

Οι τοποθετήσεις κατά του ευρώ (Γράφημα 10) για μη εμπορικές συναλλαγές (specs), την εβδομάδα που έληξε στις 20.12.2016, μειώθηκαν κατά 9.468 συμβόλαια, με αποτέλεσμα οι συνολικές καθαρές (αγορές μείον πωλήσεις) θέσεις να διαμορφωθούν στα -78.045 συμβόλαια από -87.513 την προηγούμενη εβδομάδα. Σημειώνεται ότι πρόκειται

για την έβδομη συνεχή εβδομαδιαία μείωση από την 1η Νοεμβρίου. Ευρώ: Το ευρώ εμφανίζεται ενισχυμένο σε εβδομαδιαία βάση έναντι του δολαρίου-ΗΠΑ, κινούμενο υψηλότερα κατά 1,1% από το χαμηλό των τελευταίων 14 ετών ($1,0352) που κατέγραψε στις 20 Δεκεμβρίου. Η ισοτιμία δολαρίου-ευρώ στις 28 Δεκεμβρίου διαμορφωνόταν περί τα 1,0461 USD/EUR από 1,0388 USD/EUR που ήταν στις 20 Δεκεμβρίου, με αποτέλεσμα το ευρώ να καταγράφει από την αρχή του έτους απώλειες 3,7% έναντι του δολαρίου. Ωστόσο, το δολάριο καταγράφει σωρευτικά κέρδη από την αρχή του έτους της τάξεως του 4,4%, έναντι του σταθμισμένου δείκτη Dollar Index-DXY (ο οποίος μετρά την αξία του δολαρίου ως προς τα έξι σημαντικότερων νομισμάτων: ευρώ, γιεν, στερλίνα, δολάριο Καναδά, κορώνα Σουηδίας, φράγκο Ελβετίας). Σημειώνεται ότι ο δείκτης DXY μετά τις προεδρικές εκλογές στις ΗΠΑ έχει καταγράψει άνοδο 5,3%. Θετικά επιδρούν στο δολάριο η άνοδος του δείκτη καταναλωτικής εμπιστοσύνης (Conference Board - Consumer Confidence Index) στο υψηλότερο επίπεδο από τον Αύγουστο του 2001 και η συνεχιζόμενη ανάκαμψη των τιμών κατοικιών (Οκτώβριος: +5,1% ετήσια μεταβολή), καθώς επηρεάζουν την πολιτική επιτοκίων της Fed. Οι επενδυτές θα επικεντρώσουν την προσοχή τους στα στοιχεία για την αγορά εργασίας που θα ανακοινωθούν στις 6 Ιανουαρίου. Ελβετικό φράγκο: Το ευρώ, εμφανίζει τάση ενίσχυσης έναντι του φράγκου στην αρχή της εβδομάδας, κινούμενο στην περιοχή των 1,0753 φράγκων. Σημειώνεται, ότι το ευρώ καταγράφει απώλειες από την αρχή του έτους έναντι του φράγκου 1,2%. Σύμφωνα με τα δημοσιευθέντα νομισματικά στοιχεία της ΤτΕλβετίας (SNB), την προηγούμενη εβδομάδα, δεν υπήρξε σημαντική παρέμβαση της στην αγορά συναλλάγματος για αποτροπή ενίσχυσης του φράγκου, καθώς το ποσό των μετρητών που οι εμπορικές τράπεζες της Ελβετίας είχαν καταθέσει στην SNB, ανήλθε στα 528,35 δισ. φράγκα για την εβδομάδα που έληξε στις 23 Δεκεμβρίου από 527,89δισ. φράγκα που ήταν την εβδομάδα που έληξε στις 16 Δεκεμβρίου. Στερλίνα: Αρνητική εμφανίζεται η εβδομαδιαία εικόνα της στερλίνας. Ειδικότερα, η στερλίνα στις 28 Δεκεμβρίου, καταγράφει απώλειες τόσο έναντι του δολαρίου-ΗΠΑ (1,2285 USD/GBP), όσο και έναντι του ευρώ (0,8531 GBP/EUR). Σωρευτικά η στερλίνα διαπραγματεύεται από την αρχή του έτους χαμηλότερα κατά 15,7% έναντι του ευρώ και 16,6% έναντι του δολαρίου.

0,5

-0,4

0,1

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

01/14 03/14 05/14 07/14 09/14 11/14 01/15 03/15 05/15 07/15 09/15 11/15 01/16 03/16 05/16 07/16 09/16 11/16

Γράφημα 9. Πληθωρισμός (%)

Πληθωρισμός

Δομικός πληθωρισμός (ΤτΙαπωνίας)

Δομικός πληθωρισμόςΠηγή: Εθνική Στατιστική Υπηρεσία Ιαπωνίας

-250000

-200000

-150000

-100000

-50000

0

Πηγή: CFTC,IMM, Διεύθυνση Οικονομικών Μελετών Alpha Bank

Γράφημα 10. Specs θέσεις εναντίον (short) του ευρώ

Αρ

ιθμ

ός

συ

μβ

ολα

ίων

Δελτίο Οικονομικών Εξελίξεων

7

Πλησιάζοντας στο τέλος του 2016, οι επενδυτές προσπαθούν να διαπιστώσουν στο κατά πόσον η κυβέρνηση του Ηνωμένου Βασιλείου θα ενεργοποιήσει το άρθρο 50 για να αποχωρήσει από την ΕΕ στο τέλος του Μαρτίου 2017. Η πιθανότητα αυτή λειτουργεί αρνητικά για την στερλίνα. Η νευρικότητα και η ανησυχία των επενδυτών αποτυπώνεται στο ασφάλιστρο κινδύνου (CDS-credit default swaps), καθώς στις 28 Δεκεμβρίου το πενταετούς διάρκειας διαμορφωνόταν στα 35,3 bps από 32,4 bps που ήταν στις 19 Δεκεμβρίου και 21,4 bps στην αρχή του έτους. Αγορές ομολόγων – Η πορεία του προγράμματος QE της Ευρωπαϊκής Κεντρικής Τραπέζης (ΕΚΤ)

Οι ομολογιακές αγορές της Ευρωζώνης διατηρούν τα κέρδη τους, ωστόσο η συναλλακτική δραστηριότητα είναι περιορισμένη λόγω της εορταστικής περιόδου. Ιδιαίτερο επενδυτικό ενδιαφέρον εκδηλώνεται για τις ομολογιακές εκδόσεις των χωρών του αποκαλούμενου «πυρήνα» της Ευρωζώνης. Το επενδυτικό ενδιαφέρον είναι στραμμένο στον τρόπο επίλυσης του προβλήματος της κεφαλαιακής ανεπάρκειας της Ιταλικής τραπέζης Monte dei Paschi di Siena μετά την αδυναμία άντλησης € 5 δισ. ιδιωτικών κεφαλαίων, καθώς απαιτούνται προσεκτικοί χειρισμοί προκειμένου να αποφευχθούν παρόμοια φαινόμενα και σε άλλα πιστωτικά ιδρύματα της χώρας. Το Υπουργείο οικονομικών της Ιταλίας, σύμφωνα με δημοσίευμα της εφημερίδας Il Sole 24, εκτιμά ότι το ποσό των € 20 δισ. που η κυβέρνηση έχει θέσει για την κάλυψη των κεφαλαιακών αναγκών του τραπεζικού συστήματος της χώρας είναι υπεραρκετό. Οι αγορές κρατικών ομολόγων από την ΕΚΤ (γράφημα 11) την εβδομάδα

μέχρι τις 23 Δεκεμβρίου στα πλαίσια

εφαρμογής του προγράμματος ποσοτικής χαλάρωσης (QE), διαμορφώθηκαν στα €1.259,36 δισ. με αποτέλεσμα ο μέσος εβδομαδιαίος όρος από την έναρξη του προγράμματος να υπολογίζεται στα €13,4

δισ. Παράλληλα, στην ίδια περίοδο, η ΕΚΤ προέβη σε αγορές καλυμμένων ομολόγων, αξίας € 147 εκατ. και πωλήσεις Asset-Backed Securities αξίας € 84 εκατ. Επίσης, την περασμένη εβδομάδα η ΕΚΤ προέβη σε αγορές εταιρικών και ασφαλιστικών ομολογιακών τίτλων αξίας € 612 εκατ.

Στην Ελληνική αγορά ομολόγων, το εύρος τιμών (αγορά) του 10ετούς ομολόγου λήξης 24 Φεβρ. 2026 το πρωί της 28

ης Δεκεμβρίου διαμορφωνόταν μεταξύ

76,71-77,17 ήτοι απόδοση 7,16%-7,25%. Υπενθυμίζεται ότι στις 10.6.2014 το 10ετές ομόλογο είχε καταγράψει χαμηλό αποδόσεως 5,475% και στις 8.7.2015 υψηλό αποδόσεως 19,27%.

Η διαφορά απόδοσης μεταξύ του Ελληνικού 10ετούς και Γερμανικού ομολόγου (spread) ανήλθε στις 700 μονάδες βάσης. Παράλληλα, η απόδοση του 10ετούς Γερμανικού ομολόγου, ως σημείο αναφοράς του κόστους δανεισμού της Ζώνης του Ευρώ, υποχώρησε στο 0,19% (γράφημα 12). Η 10ετία της Πορτογαλίας στις 28 Δεκεμβρίου εμφάνιζε απόδοση 3,76%, της Ισπανίας 1,37% και της Ιταλίας 1,82%. Η διαφορά απόδοσης του 10ετούς Πορτογαλικού ομολόγου σε σχέση με την αντίστοιχη του Γερμανικού, ανήλθε σε εβδομαδιαία βάση στις 357 μ.β. ενώ του 10ετούς Ιταλικού ομολόγου στις 164 μ.β. Στις ΗΠΑ, η απόδοση του 10-ετούς ομολόγου διαμορφωνόταν στο 2,57% στις 28.12.2016. Απουσία προσφοράς στην πρωτογενή αγορά την τρέχουσα εβδομάδα.

▼ Κύπρος

Ποσοστό της ανεργίας Το ποσοστό της ανεργίας αυξήθηκε στο 13,0% στο τρίτο τρίμηνο του 2016 από 12,1% στο δεύτερο τρίμηνο του 2016 που ήταν το χαμηλότερο των 16 προηγουμένων τριμήνων, όπως αποτυπώνεται στο γράφημα 13. Στο τρίτο τρίμηνο του 2016, το ποσοστό της ανεργίας ήταν υψηλότερο στις γυναίκες φθάνοντας στο 13,6% (δεύτερο τρίμηνο 2016: 12,3%) συγκριτικά με τους άνδρες που διαμορφώθηκε στο 12,4% (δεύτερο τρίμηνο 2016: 11,9%). Ο αριθμός των ανέργων αυξήθηκε σε 55.573 άτομα στο τρίτο τρίμηνο του 2016 από 51.070 άτομα στο δεύτερο τρίμηνο του 2016. Σύμφωνα με τις προβλέψεις της Ευρωπαϊκής Επιτροπής (Νοέμβριος 2016), το ποσοστό της ανεργίας από 15,0% το 2015 θα υποχωρήσει στο 12,5% το 2016 και περαιτέρω στο 11,1% το 2017.

0

10

20

30

40

50

60

70

80Γράφημα 11. Πρόγραμμα αγοράς κρατικών ομολόγων ΕΚΤ € δισ.

Πηγή: Ευρωπαική Κεντρική Τράπεζα, Διεύθυνση Oικονομικών Μελετών-Alpha Bank

Εφαρμογή προγράμματος: 94 εβδομάδες

0 2 4 6 8

Ελλάδα

Ισπανία

Ιταλία

Πορτογαλία

Γαλλία

Ολλανδία

Γερμανία

7,18

1,37

1,82

3,76

0,650,32

0,19

7,241,39

1,83

3,75

0,76

0,45

0,30

19/12/2016 28/12/2016

Γράφημα 12. Αποδόσεις 10ετών ομολόγων

Πηγή: Reuters, Διεύθυνση Οικονομικών Μελετών Alpha Bank

Δελτίο Οικονομικών Εξελίξεων

8

Προϋπολογισμός Στο δεκάμηνο του 2016, το πλεόνασμα του προϋπολογισμού αυξήθηκε κατά 76,3%, σε ετήσια βάση, στα €138,2 εκατ. (0,7% του ΑΕΠ) από €78,4 εκατ. (0,5% του ΑΕΠ) στο δεκάμηνο του 2015. Η αύξηση του πλεονάσματος προήλθε από την εντονότερη άνοδο των εσόδων συγκριτικά με τις δαπάνες. Πιο αναλυτικά, τα δημόσια έσοδα αυξήθηκαν κατά 2,8%, σε ετήσια βάση, πρωτίστως λόγω της αύξησης των έμμεσων φόρων και των εισφορών κοινωνικής ασφάλισης και δευτερευόντως λόγω των υψηλότερων άμεσων φόρων. Παράλληλα, οι δημόσιες δαπάνες κατέγραψαν άνοδο κατά 0,5%, σε ετήσια βάση. Οι δαπάνες για συντάξεις παρουσίασαν μείωση, ενώ οι παροχές κοινωνικής ασφάλισης σημείωσαν αύξηση. Σύμφωνα με τις προβλέψεις της Ευρωπαϊκής Επιτροπής (Νοέμβριος 2016), το έλλειμμα του προϋπολογισμού από -1,1% του ΑΕΠ το 2015 θα υποχωρήσει στο -0,3% το 2016.

▼ Ρουμανία

Έλλειμμα προϋπολογισμού

Ο προϋπολογισμός παρουσίασε έλλειμμα RON 5,5 δισ. (-0,73% του ΑΕΠ) τον Νοέμβριο 2016, έναντι πλεονάσματος RON 5,3 δισ. τον Νοέμβριο 2015. Αυτό ήταν αποτέλεσμα της μείωσης των εσόδων του προϋπολογισμού και της αύξησης των δαπανών. Συγκεκριμένα, τα έσοδα του προϋπολογισμού μειώθηκαν κατά 1,9%, σε ετήσια βάση. Μειωμένα ήταν τα έσοδα από τον ΦΠΑ κατά 9,2%, ενώ αυξημένα ήταν τα έσοδα από τον φόρο εισοδήματος (+10,5%), τις εισφορές κοινωνικής ασφάλισης (+7,3%) και τους ειδικούς φόρους κατανάλωσης

(+5,0%). Αντιθέτως, οι δαπάνες του προϋπολογισμού αυξήθηκαν κατά 3,3%, σε ετήσια βάση, λόγω των υψηλών δαπανών προσωπικού (+9,8%) και των δαπανών κοινωνικής πρόνοιας (+7,5%). Σύμφωνα με τις προβλέψεις της Ευρωπαϊκής Επιτροπής (Νοέμβριος 2016), το έλλειμμα του προϋπολογισμού θα διαμορφωθεί σε -2,8% του ΑΕΠ το 2016 και σε -3,2% το 2017 από -0,8% το 2015.

▼ Σερβία

Το έλλειμμα του ισοζυγίου των τρεχουσών συναλλαγών μειώθηκε κατά 14,9%, σε ετήσια βάση, στα €1.067 εκατ. στο δεκάμηνο του 2016 από €1.254 εκατ. στο δεκάμηνο του 2015 (βλ. γράφημα 14). Η μείωση ήταν αποτέλεσμα της υποχώρησης του ελλείμματος του εμπορικού ισοζυγίου, στο οποίο οι εξαγωγές αυξήθηκαν κατά 10,4% και οι εισαγωγές κατά 4,6%, καθώς και της αύξησης του πλεονάσματος του ισοζυγίου των υπηρεσιών. Απεναντίας, αρνητική επίδραση στο ισοζύγιο των τρεχουσών συναλλαγών είχαν η αύξηση του ελλείμματος του ισοζυγίου εισοδημάτων και η μείωση του πλεονάσματος του ισοζυγίου των τρεχουσών μεταβιβάσεων. Σύμφωνα με τις προβλέψεις της Ευρωπαϊκής Επιτροπής (Νοέμβριος 2016), το έλλειμμα του ισοζυγίου των τρεχουσών συναλλαγών ως ποσοστό του ΑΕΠ από 4,7% το 2015 θα μειωθεί οριακά σε 4,4% το 2016 και σε 4,3% το 2017.

10,0

12,0

14,0

16,0

18,0

1ο Τρίμ.2012 4ο Τρίμ.2012 3ο Τρίμ.2013 2ο Τρίμ.2014 1ο Τρίμ.2015 4ο Τρίμ.2015 3ο Τρίμ.2016

Γράφημα 13. Ποσοστό της ανεργίας

Πηγή: Στατιστική Αρχή

13,0%

-1.254-1.347

-1.751

-18

-165

-369 -396 -405

-641-664 -754

-881

-1.067

-2.000

-1.800

-1.600

-1.400

-1.200

-1.000

-800

-600

-400

-200

0

Ιαν.-Οκτ.15 Ιαν.16 Ιαν.-Απρ.16 Ιαν.-Ιούλ.16 Ιαν.-Οκτ.16

Γράφημα 14. Έλλειμμα ισοζυγίου τρεχουσών συναλλαγών(εκατ. ευρώ)

Πηγή: National Bank of Serbia

Δελτίο Οικονομικών Εξελίξεων

9

ΑΕΠ (σε σταθερές τιμές) -4,3 -5,5 -9,1 -7,3 -3,2 0,4 -0,3

Ιδιωτική Κατανάλωση -1,7 -6,5 -9,9 -7,9 -2,6 0,6 -0,3

Δημόσια Κατανάλωση 2,0 -4,2 -7,0 -7,2 -6,4 -1,2 0,0

Ακαθάριστες Επενδύσεις Παγίου Κεφαλαίου -13,8 -19,3 -20,7 -23,4 -8,4 -4,6 -0,1

Εξαγωγές Αγαθών & Υπηρεσιών -18,2 4,4 0,8 1,1 1,5 7,7 3,1

Εισαγωγές Αγαθών & Υπηρεσιών -20,2 -3,4 -8,2 -9,4 -2,4 7,6 0,3

Γενικός Δκτ Τιμών Καταναλωτή 1,2 4,7 3,3 1,5 -0,9 -1,3 -1,7

Ανεργία (%) 9,6 12,7 17,9 24,4 27,5 26,5 24,9

Χρηματοδότηση Ιδιωτικού Τομέα 4,2 0,0 -3,1 -4,0 -3,9 -3,1 -2,0

Πρωτογενές Ισοζύγιο της Γενικής Κυβέρνησης (% ΑΕΠ) (1)

-10,3 -5,8 -3,3 -0,9 1,4 0,3 0,4

Χρέος Γενικής Κυβέρνησης (% ΑΕΠ) 126,7 146,2 172,1 159,6 177,4 179,7 177,4

Ισοζύγιο Τρεχ. Συναλλαγών (% ΑΕΠ) -12,4 -11,4 -10,0 -3,8 -2,0 -1,6 0,1(1) Με βάση τον ορισμό του οικονομικού προγράμματος προσαρμογής της Ελλάδας

2014 2015 2016

έτος έτος Q3 Q4 Q1 Q2

Τελευταία διαθέσιμη

περίοδος

Οικονομική Δραστηριότητα

Όγκος Λιανικών Πωλήσεων (εκτός καυσίμων & λιπαντικών) -0,7 -0,5 -2,7 -1.1 -2,0 -2,4 -0,2 (Ιαν-Σεπ.)

Νέες εγγραφές ΙΧ Αυτοκινήτων 30,1 13,8 -2,2 2,1 -0,3 19,5 13,8 (Ιαν.-Noέμ.)

Ιδιωτική Οικοδομική Δραστηριότητα -5,8 -0,2 -22,2 5,9 -11,9 -22,2 -6,0 (Ιαν-Σεπτ.)

Βιομηχανική Παραγωγή: Μεταποίηση 1,8 1,8 -0,5 2,1 1,1 7,3 4,8 (Ιαν.-Οκτ.)

Δείκτης Υπευθύνων Προμηθειών ΡΜΙ στη μεταποίηση 49,9 45,4 37,5 48,6 49,1 49,5 48,3 (Νοέμ.)

Δείκτης Οικονομικού Κλίματος 100,0 89,4 80,7 87,3 90,2 89,9 92,4 (Νοέμ.)

Δείκτης Επιχειρηματικών Προσδοκιών στη Βιομηχανία 94,6 81,9 71,9 82,9 90,6 91,9 89,2 (Νοέμ.)

Δείκτης Εμπιστοσύνης Καταναλωτών -54,0 -50,7 -60,6 -61,6 -67,5 -71,2 -66,9 (Νοέμ.)

Πιστωτική Επέκταση (τέλος περιόδου)

Ιδιωτικός Τομέας -3,1 -2,0 -1,9 -2,0 -2,1 -2,0 -1,6 (Οκτ.)

Επιχειρήσεις -3,7 -0,9 -0,8 -0,9 -1,4 -1,0 -0,3 (Οκτ.)

- Βιομηχανία -3,3 2,4 2,8 2,4 -0,3 0,2 0,2 (Οκτ.)

- Κατασκευές -1,2 -0,9 0,0 -0,9 1,0 0,8 -1,1 (Οκτ.)

- Τουρισμός -0,6 0,6 0,6 0,6 0,9 0,4 1,8 (Οκτ.)

Νοικοκυριά -2,9 -3,1 -3,2 -3,1 -3,0 -3,0 -2,8 (Οκτ.)

- Καταναλωτικά Δάνεια -2,8 -2,3 -2,8 -2,3 -1,7 -1,5 -0,7 (Οκτ.)

- Στεγαστικά Δάνεια -3,0 -3,5 -3,5 -3,5 -3,4 -3,4 -3,5 (Οκτ.)

Τιμές

Δείκτης Τιμών Καταναλωτή -1,3 -1,7 -1,8 -0,6 -0,9 -0,9 -0,9 (Νοέμ.)

Δομικός Πληθωρισμός -0,7 -0,5 -0,5 0,3 0,2 0,3 -0,1 (Νοέμ.)

Δείκτης Τιμών Διαμερισμάτων -7,5 -5,0 -5,8 -5,0 -4,7 -2,7 - 1,5 (3ο 3μηνο)

ΑΕΠ σε σταθερές τιμές 0,4 -0,3 -1,9 0,7 -0,8 -0,2 1,8 (3ο 3μηνο)

Ιδιωτική Κατανάλωση 0,6 -0,3 -4,1 -0,4 -0,8 -1,2 5,1 (3ο 3μηνο)

Δημόσια Κατανάλωση -1,2 0,0 0,8 2,5 -2,1 -0,9 -0,6 (3ο 3μηνο)

Επενδύσεις -4,6 -0,1 -4,4 12,2 -9,5 17,9 12,6 (3ο 3μηνο)

Εξαγωγές Αγαθών & Υπηρεσιών 7,7 3,1 -7,0 -2,2 -10,5 -3,2 10,2 (3ο 3μηνο)

Εισαγωγές Αγαθών & Υπηρεσιών 7,6 0,3 -14,1 -2,7 -8,7 4,9 12,0 (3ο 3μηνο)

Ισοζύγιο Πληρωμών σε € δισ.

Εξαγωγές Αγαθών 26,8 24,8 6,0 6,2 5,5 6,1 20,1 (Ιαν-Οκτ.)

Εισαγωγές Αγαθών 49,1 42,0 9,2 10,6 9,7 10,2 33,6 (Ιαν-Οκτ.)

Εμπορικό Ισοζύγιο -22,3 -17,2 -3,2 -4,4 -4,2 -4,1 -13,4 (Ιαν-Οκτ.)

Ισοζύγιο Τρεχ/σών Συναλλαγών -2,9 0,2 5,6 -1,7 -2,4 -0,4 1,2 (Ιαν-Οκτ.)

Πηγή: Τράπεζα της Ελλάδος, ΕΛΣΤΑΤ, ΙΟΒΕ

Δείκτες Οικονομικής Συγκυρίας

2010 2011 2014

2015 2016

Η ΕΛΛΗΝΙΚΗ ΟΙΚΟΝΟΜΙΑ ΣΕ ΑΡΙΘΜΟΥΣ

(ετήσιες εκατοστιαίες μεταβολές)

20152012Ετήσια στοιχεία 2009 2013

Το παρόν δελτίο έχει αποκλειστικά ενημερωτικό χαρακτήρα. Οι πληροφορίες που περιέχει προέρχονται από πηγές που θεωρούνται αξιόπιστες αλλά δεν έχουν

επαληθευτεί από την Alpha Bank. Το παρόν δεν αποτελεί συμβουλή ή σύσταση ούτε προτροπή για την διενέργεια οποιασδήποτε συναλλαγής. Επίσης δεν

συνιστά έρευνα στον τομέα των επενδύσεων κατά την έννοια της ισχύουσας νομοθεσίας και ως εκ τούτου δεν έχει συνταχθεί σύμφωνα με τις απαιτήσεις του

νόμου για τη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Η Alpha Bank δεν υποχρεούται να επικαιροποιεί ή να αναθεωρεί το δελτίο

αυτό ούτε να προβαίνει σε ανακοινώσεις ή ειδοποιήσεις σε περίπτωση που οποιοδήποτε στοιχείο, γνώμη, πρόβλεψη ή εκτίμηση που περιέχεται σε αυτό

μεταβληθεί ή διαπιστωθεί εκ των υστέρων ως ανακριβής. Η Alpha Bank και οι θυγατρικές της, καθώς επίσης τα μέλη του Διοικητικού Συμβουλίου, τα στελέχη και

οι υπάλληλοι αυτών δεν παρέχουν καμία διαβεβαίωση ούτε εγγυώνται την ακρίβεια, την πληρότητα και την ορθότητα των πληροφοριών που περιέχονται και των

απόψεων που διατυπώνονται στο παρόν ή την καταλληλότητά τους για συγκεκριμένη χρήση και δεν φέρουν καμία ευθύνη για οποιανδήποτε άμεση ή έμμεση

ζημία θα μπορούσε τυχόν να προκύψει σε σχέση με οποιανδήποτε χρήση του παρόντος και των πληροφοριών που περιέχει εν όλω ή εν μέρει. Οποιαδήποτε

αναπαραγωγή ή αναδημοσίευση αυτού του δελτίου ή τμήματος του πρέπει υποχρεωτικά να αναφέρει την Alpha Bank ως πηγή προελεύσεώς του.